Global Financial Statement Fraud Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

20.80 Billion

USD

82.53 Billion

2021

2029

USD

20.80 Billion

USD

82.53 Billion

2021

2029

| 2022 –2029 | |

| USD 20.80 Billion | |

| USD 82.53 Billion | |

| % | |

|

Mercado global de fraude en estados financieros: por tipo (sobrevaloración de ingresos, inflación del patrimonio neto de un activo, ocultación de obligaciones y pasivos, divulgación incorrecta de transacciones con partes relacionadas), señales de alerta (anomalías contables, crecimiento constante de las ventas, métodos de depreciación, gobernanza corporativa interna deficiente, frecuencia desproporcionada de transacciones complejas con terceros, falta de documentación, incentiva el fraude), métodos de detección (análisis horizontal de estados financieros, análisis vertical de estados financieros), aplicaciones (defensa, gobierno, bancos e instituciones financieras, otros) - Tendencias del sector y pronóstico hasta 2029

Análisis y tamaño del mercado

La expansión del aprendizaje automático (ML) en diversos campos beneficia tanto a los consumidores como a las empresas del mercado de software antilavado de dinero. Las partes interesadas en la cadena de valor están incrementando sus ganancias con la ayuda del ML, ya que esta novedosa técnica facilita la detección de patrones previamente no detectados. Como resultado, las empresas del mercado de fraude en estados financieros están desarrollando soluciones que se integran con la inteligencia artificial y la computación en la nube.

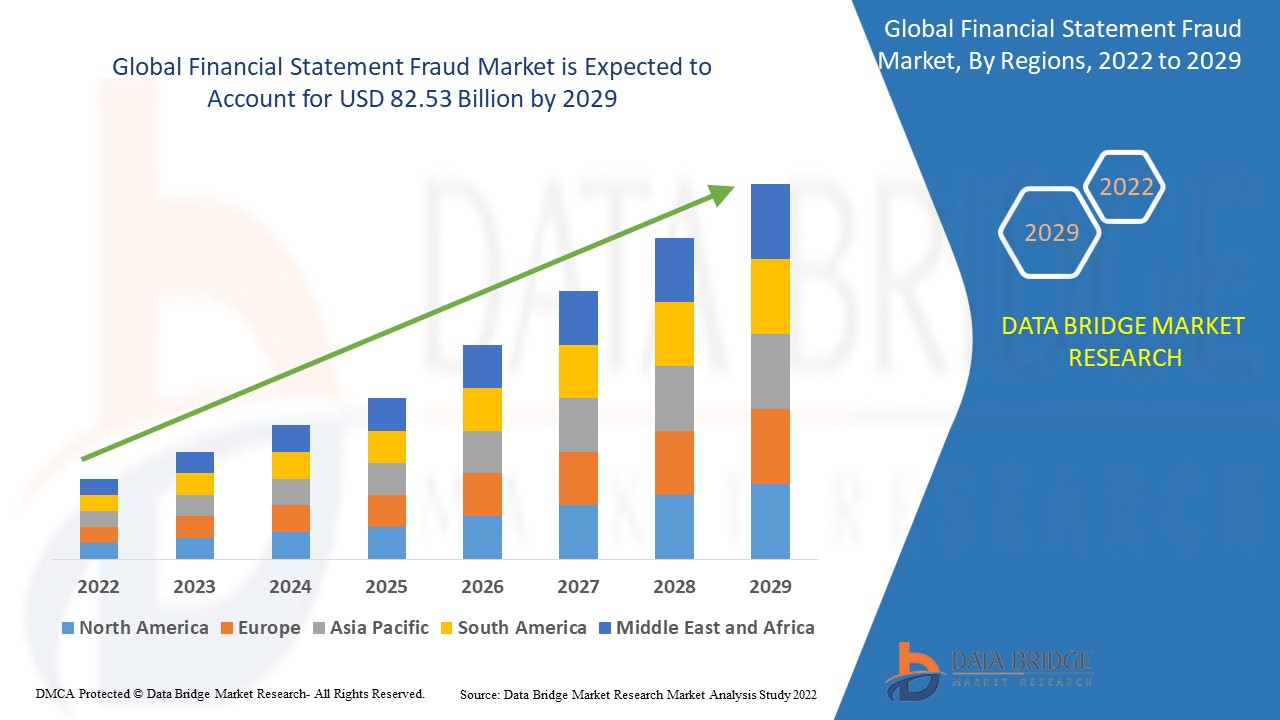

Data Bridge Market Research analiza que el mercado de fraude en estados financieros se valoró en USD 20,8 mil millones en 2021 y se espera que alcance el valor de USD 82,53 mil millones para 2029, con una CAGR del 18,80% durante el período de pronóstico de 2022 a 2029.

Definición de mercado

La sobreestimación de activos, ingresos y ganancias, mientras que se subestiman los pasivos, gastos y pérdidas, es la esencia del fraude en los estados financieros. Se trata, en esencia, de la presentación incorrecta de la situación financiera de una empresa, lograda mediante declaraciones o revelaciones erróneas intencionales en los estados financieros para defraudar a los usuarios. La Asociación de Examinadores Certificados de Fraude (ACFE) define el fraude contable como «el engaño o la tergiversación que una persona o entidad realiza a sabiendas de que dicha tergiversación puede resultar en un beneficio no autorizado para sí misma, la entidad o un tercero».

Alcance del informe y segmentación del mercado

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2022 a 2029 |

|

Año base |

2021 |

|

Años históricos |

2020 (personalizable para 2014-2019) |

|

Unidades cuantitativas |

Ingresos en miles de millones de USD, volúmenes en unidades, precios en USD |

|

Segmentos cubiertos |

Formulario (Exageración de ingresos, Inflación del patrimonio neto de un activo, Ocultación de obligaciones/pasivos, Divulgación incorrecta de transacciones con partes relacionadas), Señal de advertencia (Anomalías contables, Crecimiento constante de ventas, Métodos de depreciación, Gobierno corporativo interno deficiente, Frecuencia desproporcionada de transacciones complejas con terceros, Falta de documentación, Incentivo al fraude), Método de detección (Análisis horizontal de estados financieros, Análisis vertical de estados financieros), Aplicación (Defensa, Gobierno, Bancos e instituciones financieras, Otros) |

|

Países cubiertos |

EE. UU., Canadá, México, Brasil, Argentina, Resto de Sudamérica, Alemania, Italia, Reino Unido, Francia, España, Países Bajos, Bélgica, Suiza, Turquía, Rusia, Resto del mundo, Japón, China, India, Corea del Sur, Australia, Singapur, Malasia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico, Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Oriente Medio y África. |

|

Actores del mercado cubiertos |

Altergy (EE. UU.), SAP SE (Alemania), Coupa Software Inc. (EE. UU.), Procurify (Canadá), IBM (EE. UU.), TRADOGRAM (Canadá), Fraxion (EE. UU.), SutiSoft, Inc. (India), Sievo (Finlandia), GEP (EE. UU.), Empronc Solutions Pvt. Ltd. (India), Sage Intacct, Inc. (EE. UU.), Touchstone Group Plc (Reino Unido) |

|

Oportunidades |

|

Dinámica del mercado del fraude en los estados financieros

Conductores

- Aumento en la adopción de técnicas avanzadas de prevención del fraude en los sectores militar y bancario

La creciente demanda de técnicas avanzadas de prevención del fraude, la mayor aplicación de medidas de seguridad en los sectores militar y bancario, y la creciente necesidad de protegerse contra pérdidas financieras debido al aumento de las amenazas son algunos de los factores que probablemente impulsarán el crecimiento del mercado de fraude de estados financieros durante el período de pronóstico 2022-2029. El creciente uso de la inteligencia artificial y el aprendizaje automático generará numerosas oportunidades, lo que impulsará el crecimiento del mercado de fraude de estados financieros durante el período de pronóstico.

- Creciente popularidad de las transacciones digitales en todo el mundo

La creciente popularidad de la monitorización de transacciones entre los consumidores y la creciente necesidad de obtener una visión integral de los datos para combatir los delitos financieros que amenazan el panorama financiero están influyendo en el mercado del fraude en los estados financieros. Además, el aumento del gasto en TI, la atención de las instituciones financieras a los pagos digitales, la rápida digitalización y el aumento de la inversión empresarial benefician al mercado del fraude en los estados financieros. Asimismo, la integración de tecnologías de IA, ML y big data, así como el uso generalizado de la analítica avanzada en los estados financieros, genera oportunidades rentables para los participantes del mercado del fraude en los estados financieros durante el período de pronóstico.

Oportunidad

La creciente adopción de soluciones de seguridad basadas en la nube para mejorar la productividad y la eficiencia, los crecientes casos de violaciones de seguridad y de datos y un aumento en el número de capacidades de investigación y desarrollo por parte de los principales actores son algunos de los otros factores que impulsan el crecimiento del mercado.

Restricciones

El crecimiento del mercado se verá limitado por la falta de competencia tecnológica en los países en desarrollo y subdesarrollados, así como por la dificultad de instalación y configuración de software. Además, el ritmo de crecimiento del mercado se verá frenado aún más por la pérdida de conocimiento en las economías atrasadas, así como por los elevados costes de adopción de software. Las tasas de crecimiento del mercado también se verán obstaculizadas por la falta de una infraestructura sólida en las economías atrasadas.

Este informe de mercado sobre fraude en estados financieros proporciona detalles sobre los últimos desarrollos, regulaciones comerciales, análisis de importación y exportación, análisis de producción, optimización de la cadena de valor, cuota de mercado, impacto de los actores del mercado nacional y local, análisis de oportunidades en cuanto a nuevas fuentes de ingresos, cambios en las regulaciones del mercado, análisis estratégico del crecimiento del mercado, tamaño del mercado, crecimiento de las categorías de mercado, nichos de aplicación y dominio, aprobaciones y lanzamientos de productos, expansiones geográficas e innovaciones tecnológicas en el mercado. Para obtener más información sobre el mercado de fraude en estados financieros, contacte con Data Bridge Market Research para obtener un informe analítico. Nuestro equipo le ayudará a tomar decisiones informadas para impulsar el crecimiento del mercado.

Impacto de la COVID-19 en el mercado de fraude en estados financieros

En este contexto de COVID-19, el confinamiento nacional en cada país ha ampliado el alcance del mercado de las tecnologías digitales. Esto ha simplificado la vida cotidiana de las personas, pero también ha abierto la puerta a estafadores y blanqueadores de dinero, ya que ahora pueden acceder a información crítica de las plataformas digitales mediante ataques informáticos. El sector sanitario más afectado libra múltiples batallas, ya que la urgencia de los hospitales e instituciones sanitarias por reactivar los sistemas informáticos atacados y evitar un impacto negativo en los tratamientos debido a la interrupción de los sistemas los convierte en objetivos atractivos para los ciberdelincuentes. Estos avances demuestran al resto del mundo que el sector sanitario está comprometido con la superación de la crisis actual y el avance hacia sus objetivos a largo plazo.

Desarrollo reciente

- NICE Actimize mejorará SURVEIL-X, una solución integral de vigilancia comercial, en julio de 2020. SURVEIL-X se ha mejorado con análisis de autoservicio para la detección de riesgos personalizados. Las Organizaciones de Servicios Financieros (OSF) pueden usar SURVEIL-X Studio para crear, probar e implementar rápidamente modelos de análisis de detección de riesgos personalizados y así cerrar brechas de riesgo regulatorio y operativo.

- NICE Actimize lanzó CDD-X en abril de 2019 para modernizar los programas KYC/CDD con análisis avanzados y el poder de la IA. La potente combinación de tecnología de IA y la experiencia de NICE Actimize en KYC/CDD reduce el tiempo de revisión del cliente hasta en un 70 % y mejora la precisión en la gestión de clientes de alto riesgo.

Alcance del mercado global de fraude en estados financieros

El mercado del fraude en estados financieros se segmenta según su forma, señal de alerta, método de detección y aplicación. El crecimiento de estos segmentos le ayudará a analizar los segmentos con menor crecimiento en las industrias y proporcionará a los usuarios una valiosa visión general del mercado y perspectivas que les ayudarán a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Forma

- Exageración de los ingresos

- Inflación del valor neto de un activo

- Ocultar obligaciones/responsabilidades

- Divulgación incorrecta de transacciones entre partes relacionadas

Señal de advertencia

- Anomalías contables

- Crecimiento constante de las ventas

- Métodos de depreciación

- Gobierno corporativo interno débil

- Frecuencia desproporcionada de transacciones complejas con terceros

- Papeleo faltante

- Incentiva el fraude

Método de detección

- Análisis horizontal de estados financieros

- Análisis de estados financieros verticales

Solicitud

- Defensa

- Gobierno

- Bancos e instituciones financieras

- Otros

Análisis y perspectivas regionales del mercado del fraude en los estados financieros

Se analiza el mercado de fraude en estados financieros y se proporcionan conocimientos y tendencias del tamaño del mercado por país, forma, señal de advertencia, método de detección y aplicación como se mencionó anteriormente.

Los países cubiertos en el informe del mercado de fraude en estados financieros son EE. UU., Canadá, México, Brasil, Argentina, resto de Sudamérica, Alemania, Italia, Reino Unido, Francia, España, Países Bajos, Bélgica, Suiza, Turquía, Rusia, resto del mundo, Japón, China, India, Corea del Sur, Australia, Singapur, Malasia, Tailandia, Indonesia, Filipinas, resto de Asia-Pacífico, Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, resto de Medio Oriente y África.

Europa domina el mercado de fraude en estados financieros y mantendrá su dominio durante el período de pronóstico debido al aumento de las amenazas a la ciberseguridad, la rápida adopción del fraude en estados financieros por parte de varios bancos e industrias financieras para gestionar varios tipos de riesgo y la presencia de actores clave destacados.

La sección de países del informe también presenta factores que impactan cada mercado y cambios en la regulación del mercado que impactan las tendencias actuales y futuras. Datos como el análisis de la cadena de valor aguas abajo y aguas arriba, las tendencias técnicas, el análisis de las cinco fuerzas de Porter y los estudios de caso son algunos de los indicadores utilizados para pronosticar el escenario del mercado en cada país. Además, se considera la presencia y disponibilidad de marcas globales y los desafíos que enfrentan debido a la alta o escasa competencia de marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales, al proporcionar un análisis de pronóstico de los datos nacionales.

Análisis del panorama competitivo y la cuota de mercado del fraude en los estados financieros

El panorama competitivo del mercado de fraude en estados financieros ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de las empresas en el mercado de fraude en estados financieros.

Algunos de los principales actores que operan en el mercado de fraude en estados financieros son:

- Altergia. (EE. UU.)

- SAP SE (Alemania)

- Coupa Software Inc. (EE. UU.)

- Procurify (Canadá)

- IBM (EE.UU.)

- TRADOGRAMA (Canadá)

- Fraxión (EE. UU.)

- SutiSoft, Inc. (India)

- Sievo (Finlandia)

- GEP (EE. UU.)

- Empronc Solutions Pvt. Ltd. (India)

- Sage Intacct, Inc. (EE. UU.)

- Touchstone Group Plc (Reino Unido)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF GLOBAL FINANCIAL STATEMENT FRAUD MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATION

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 KEY TAKEAWAYS

2.2 ARRIVING AT THE GLOBAL FINANCIAL STATEMENT FRAUD MARKET

2.2.1 VENDOR POSITIONING GRID

2.2.2 TECHNOLOGY LIFE LINE CURVE

2.2.3 MARKET GUIDE

2.2.4 COMPANY POSITIONING GRID

2.2.5 COMAPANY MARKET SHARE ANALYSIS

2.2.6 MULTIVARIATE MODELLING

2.2.7 TOP TO BOTTOM ANALYSIS

2.2.8 STANDARDS OF MEASUREMENT

2.2.9 VENDOR SHARE ANALYSIS

2.2.10 DATA POINTS FROM KEY PRIMARY INTERVIEWS

2.2.11 DATA POINTS FROM KEY SECONDARY DATABASES

2.3 GLOBAL FINANCIAL STATEMENT FRAUD MARKET : RESEARCH SNAPSHOT

2.4 ASSUMPTIONS

3 MARKET OVERVIEW

3.1 DRIVERS

3.2 RESTRAINTS

3.3 OPPORTUNITIES

3.4 CHALLENGES

4 EXECUTIVE SUMMARY

5 PREMIUM INSIGHTS

6 GLOBAL FINANCIAL STATEMENT FRAUD MARKET, BY OFFERING

6.1 OVERVIEW

6.2 SOFTWARE

6.3 SERVICES

6.3.1 MANAGED SERVICES

6.3.2 PROFESSIONAL SERVICES

6.3.2.1. STRATEGY CONSULTING

6.3.2.2. TRAINING AND EDUCATION

6.3.2.3. DEPLOYMENT AND INTEGRATION

6.3.2.4. SUPPORT AND MAINTENANCE

7 GLOBAL FINANCIAL STATEMENT FRAUD MARKET, BY DEPLOYMENT MODEL

7.1 OVERVIEW

7.2 CLOUD

7.3 ON-PREMISES

8 GLOBAL FINANCIAL STATEMENT FRAUD MARKET, BY ORGANIZATION SIZE

8.1 OVERVIEW

8.2 LARGE ENTERPRISES

8.3 SMALL AND MEDIUM ENTERPRISE (SMES)

9 GLOBAL FINANCIAL STATEMENT FRAUD MARKET, BY METHOD

9.1 OVERVIEW

9.2 OVERSTATEMENT OF THE ASSETS

9.3 MISAPPLICATION OF THE GAAP RULES

9.4 MISREPRESENTATION OF INFORMATION

9.5 UNDERSTATEMENT OF EXPENSES

9.6 UNDERSTATEMENT OF LIABILITIES

9.7 OTHERS

10 GLOBAL FINANCIAL STATEMENT FRAUD MARKET, BY DETECTION TYPE

10.1 OVERVIEW

10.2 HORIZONTAL FINANCIAL STATEMENT ANALYSIS

10.3 VERTICAL FINANCIAL STATEMENT ANALYSIS.

11 GLOBAL FINANCIAL STATEMENT FRAUD MARKET, BY END USER

11.1 OVERVIEW

11.2 BANKS

11.2.1 BY TYPE

11.2.1.1. CORPORATE AND TAXATION BANKING

11.2.1.2. RETAIL BANK

11.2.2 BY OFFERING

11.2.2.1. SOFTWARE

11.2.2.2. SERVICES

11.3 CREDIT UNIONS

11.3.1 BY OFFERING

11.3.1.1. SOFTWARE

11.3.1.2. SERVICES

11.4 SPECIALTY FINANCE

11.4.1 BY OFFERING

11.4.1.1. SOFTWARE

11.4.1.2. SERVICES

11.5 THRIFTS

11.5.1 BY OFFERING

11.5.1.1. SOFTWARE

11.5.1.2. SERVICES

11.6 CAPITAL MARKET

11.6.1 BY OFFERING

11.6.1.1. SOFTWARE

11.6.1.2. SERVICES

12 GLOBAL FINANCIAL STATEMENT FRAUD MARKET, BY GEOGRAPHY

12.1 GLOBAL FINANCIAL STATEMENT FRAUD MARKET (ALL SEGMENTATION PROVIDED ABOVE IS REPRESENTED IN THIS CHAPTER BY COUNTRY)

12.1.1 NORTH AMERICA

12.1.1.1. U.S.

12.1.1.2. CANADA

12.1.1.3. MEXICO

12.1.2 EUROPE

12.1.2.1. GERMANY

12.1.2.2. FRANCE

12.1.2.3. U.K.

12.1.2.4. ITALY

12.1.2.5. SPAIN

12.1.2.6. RUSSIA

12.1.2.7. TURKEY

12.1.2.8. BELGIUM

12.1.2.9. NETHERLANDS

12.1.2.10. SWITZERLAND

12.1.2.11. REST OF EUROPE

12.1.3 ASIA PACIFIC

12.1.3.1. JAPAN

12.1.3.2. CHINA

12.1.3.3. SOUTH KOREA

12.1.3.4. INDIA

12.1.3.5. AUSTRALIA

12.1.3.6. SINGAPORE

12.1.3.7. THAILAND

12.1.3.8. MALAYSIA

12.1.3.9. INDONESIA

12.1.3.10. PHILIPPINES

12.1.3.11. REST OF ASIA PACIFIC

12.1.4 SOUTH AMERICA

12.1.4.1. BRAZIL

12.1.4.2. ARGENTINA

12.1.4.3. REST OF SOUTH AMERICA

12.1.5 MIDDLE EAST AND AFRICA

12.1.5.1. SOUTH AFRICA

12.1.5.2. EGYPT

12.1.5.3. SAUDI ARABIA

12.1.5.4. U.A.E

12.1.5.5. ISRAEL

12.1.5.6. REST OF MIDDLE EAST AND AFRICA

12.1.6 KEY PRIMARY INSIGHTS: BY MAJOR COUNTRIESS

13 GLOBAL FINANCIAL STATEMENT FRAUD MARKET,COMPANY LANDSCAPE

13.1 COMPANY SHARE ANALYSIS: GLOBAL

13.2 COMPANY SHARE ANALYSIS: NORTH AMERICA

13.3 COMPANY SHARE ANALYSIS: EUROPE

13.4 COMPANY SHARE ANALYSIS: ASIA PACIFIC

13.5 MERGERS & ACQUISITIONS

13.6 NEW PRODUCT DEVELOPMENT AND APPROVALS

13.7 EXPANSIONS

13.8 REGULATORY CHANGES

13.9 PARTNERSHIP AND OTHER STRATEGIC DEVELOPMENTS

14 GLOBAL FINANCIAL STATEMENT FRAUD MARKET, SWOT & DBMR ANALYSIS

15 GLOBAL FINANCIAL STATEMENT FRAUD MARKET, COMPANY PROFILE

15.1 DIGITAL RESOLVE

15.1.1 COMPANY SNAPSHOT

15.1.2 REVENUE ANALYSIS

15.1.3 GEOGRAPHIC PRESENCE

15.1.4 PRODUCT PORTFOLIO

15.1.5 RECENT DEVELOPMENTS

15.2 KOUNT INC.

15.2.1 COMPANY SNAPSHOT

15.2.2 REVENUE ANALYSIS

15.2.3 GEOGRAPHIC PRESENCE

15.2.4 PRODUCT PORTFOLIO

15.2.5 RECENT DEVELOPMENTS

15.3 SIGNIFY

15.3.1 COMPANY SNAPSHOT

15.3.2 REVENUE ANALYSIS

15.3.3 GEOGRAPHIC PRESENCE

15.3.4 PRODUCT PORTFOLIO

15.3.5 RECENT DEVELOPMENTS

15.4 ACTICO GMBH

15.4.1 COMPANY SNAPSHOT

15.4.2 REVENUE ANALYSIS

15.4.3 GEOGRAPHIC PRESENCE

15.4.4 PRODUCT PORTFOLIO

15.4.5 RECENT DEVELOPMENTS

15.5 GLOBALVISION SYSTEMS, INC.

15.5.1 COMPANY SNAPSHOT

15.5.2 REVENUE ANALYSIS

15.5.3 GEOGRAPHIC PRESENCE

15.5.4 PRODUCT PORTFOLIO

15.5.5 RECENT DEVELOPMENTS

15.6 ORACLE

15.6.1 COMPANY SNAPSHOT

15.6.2 REVENUE ANALYSIS

15.6.3 GEOGRAPHIC PRESENCE

15.6.4 PRODUCT PORTFOLIO

15.6.5 RECENT DEVELOPMENTS

15.7 PROTIVITI INC.

15.7.1 COMPANY SNAPSHOT

15.7.2 REVENUE ANALYSIS

15.7.3 GEOGRAPHIC PRESENCE

15.7.4 PRODUCT PORTFOLIO

15.7.5 RECENT DEVELOPMENTS

15.8 BOTTOMLINE TECHNOLOGIES (DE), INC.

15.8.1 COMPANY SNAPSHOT

15.8.2 REVENUE ANALYSIS

15.8.3 GEOGRAPHIC PRESENCE

15.8.4 PRODUCT PORTFOLIO

15.8.5 RECENT DEVELOPMENTS

15.9 WNS (HOLDINGS) LTD.

15.9.1 COMPANY SNAPSHOT

15.9.2 REVENUE ANALYSIS

15.9.3 GEOGRAPHIC PRESENCE

15.9.4 PRODUCT PORTFOLIO

15.9.5 RECENT DEVELOPMENTS

15.1 CAPGEMINI SE

15.10.1 COMPANY SNAPSHOT

15.10.2 REVENUE ANALYSIS

15.10.3 GEOGRAPHIC PRESENCE

15.10.4 PRODUCT PORTFOLIO

15.10.5 RECENT DEVELOPMENTS

15.11 IBM

15.11.1 COMPANY SNAPSHOT

15.11.2 REVENUE ANALYSIS

15.11.3 GEOGRAPHIC PRESENCE

15.11.4 PRODUCT PORTFOLIO

15.11.5 RECENT DEVELOPMENTS

15.12 SAS INSTITUTE, INC.

15.12.1 COMPANY SNAPSHOT

15.12.2 REVENUE ANALYSIS

15.12.3 GEOGRAPHIC PRESENCE

15.12.4 PRODUCT PORTFOLIO

15.12.5 RECENT DEVELOPMENTS

NOTE: THE COMPANIES PROFILED IS NOT EXHAUSTIVE LIST AND IS AS PER OUR PREVIOUS CLIENT REQUIREMENT. WE PROFILE MORE THAN 100 COMPANIES IN OUR STUDY AND HENCE THE LIST OF COMPANIES CAN BE MODIFIED OR REPLACED ON REQUEST

16 CONCLUSION

17 RELATED REPORTS

18 ABOUT DATA BRIDGE MARKET RESEARCH

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.