Global Electric Power Steering Motors Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

33.91 Billion

USD

55.16 Billion

2025

2033

USD

33.91 Billion

USD

55.16 Billion

2025

2033

| 2026 –2033 | |

| USD 33.91 Billion | |

| USD 55.16 Billion | |

| % | |

|

Segmentación del mercado global de motores de dirección asistida eléctrica, por tipo (tipo de cremallera asistida [REPS], tipo de columna asistida [CEPS] y tipo de piñón asistida [PEPS]), componente (volante, columna de dirección, sensores, mecanismo de dirección, cremallera y piñón mecánico, unidad de control electrónico [ECU], motor eléctrico y cojinetes), tipo de motor (motor con escobillas y motor sin escobillas), tipo de vehículo (turismos, vehículos comerciales ligeros y vehículos comerciales pesados): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de motores de dirección asistida eléctrica

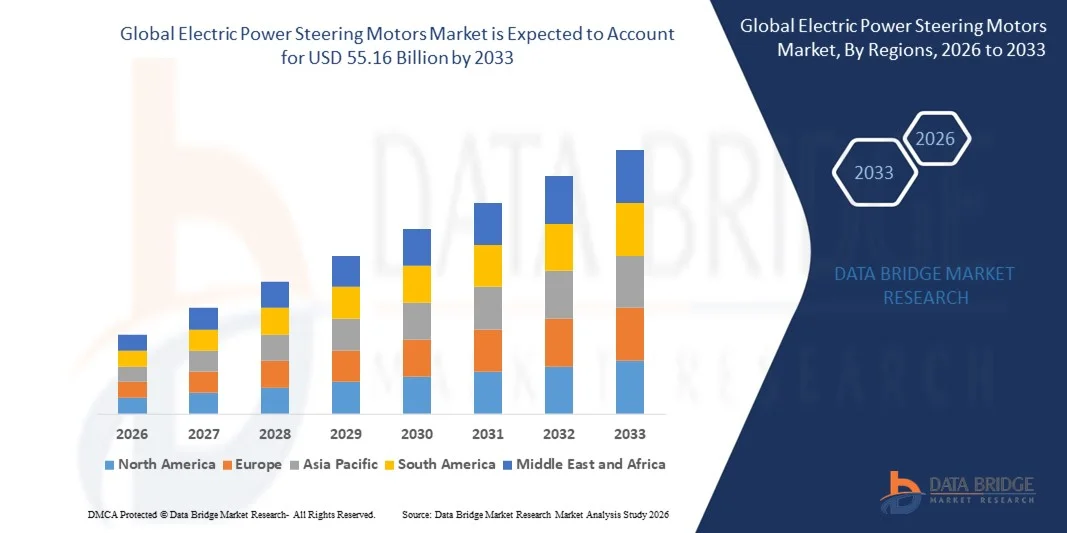

- El tamaño del mercado global de motores de dirección asistida eléctrica se valoró en USD 33,91 mil millones en 2025 y se espera que alcance los USD 55,16 mil millones para 2033 , con una CAGR de 6,27% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de vehículos eléctricos y las estrictas regulaciones gubernamentales sobre la eficiencia del combustible y las emisiones.

- La creciente preferencia de los consumidores por los sistemas avanzados de asistencia al conductor (ADAS) y el manejo mejorado del vehículo está impulsando aún más la demanda de motores de dirección asistida eléctrica.

Análisis del mercado de motores de dirección asistida eléctrica

- El mercado está experimentando un crecimiento significativo debido a la creciente producción mundial de vehículos y al cambio de la dirección asistida hidráulica a los sistemas de dirección asistida eléctrica para una mejor eficiencia de combustible y una menor huella de carbono.

- Las crecientes inversiones de los fabricantes de equipos originales (OEM) de automóviles en tecnologías de dirección avanzadas y la adopción de componentes livianos y energéticamente eficientes están impulsando la demanda de motores de dirección asistida eléctrica.

- América del Norte dominó el mercado de motores de dirección asistida eléctrica (EPS) con la mayor participación en los ingresos del 38,45 % en 2025, impulsada por la creciente producción de vehículos, las estrictas regulaciones de eficiencia de combustible y la mayor adopción de vehículos eléctricos e híbridos.

- Se espera que la región de Asia y el Pacífico sea testigo de la mayor tasa de crecimiento en el mercado mundial de motores de dirección asistida eléctrica , impulsada por la urbanización, el aumento de los ingresos disponibles, la expansión de la fabricación de automóviles y las iniciativas gubernamentales que apoyan los vehículos eléctricos e híbridos.

- El segmento de asistencia de bastidor (REPS) obtuvo la mayor cuota de mercado en 2025, impulsado por su amplia adopción en turismos y vehículos comerciales ligeros gracias a su superior precisión de dirección, mejor respuesta y compatibilidad con los sistemas de seguridad modernos. Los sistemas REPS son preferidos por su robustez, su fácil integración con los sistemas avanzados de asistencia al conductor (ADAS) y su contribución a una mayor eficiencia de combustible.

Alcance del informe y segmentación del mercado de motores de dirección asistida eléctrica

|

Atributos |

Motores de dirección asistida eléctrica: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de motores de dirección asistida eléctrica

Aumento de la adopción de la dirección asistida eléctrica en los vehículos

- La creciente adopción de sistemas de dirección asistida eléctrica (EPS) está transformando la industria automotriz al permitir un manejo más suave y eficiente del vehículo. Los sistemas EPS reducen el esfuerzo del conductor, mejoran la maniobrabilidad y contribuyen a la eficiencia general del combustible, impulsando la demanda en turismos, vehículos comerciales y camionetas ligeras.

- La creciente preferencia de los consumidores por vehículos con características avanzadas de seguridad y confort está acelerando la integración de los sistemas EPS. Estos sistemas son especialmente eficaces en entornos urbanos y tráfico congestionado, donde una dirección precisa y la reducción de la fatiga mejoran la experiencia de conducción.

- Los avances tecnológicos en sistemas de asistencia al conductor (EPS), como la integración con sistemas de asistencia al conductor y funciones de aparcamiento automatizado, los hacen atractivos tanto para la producción de vehículos nuevos como para su modernización en flotas existentes. Los fabricantes se benefician de un mejor rendimiento del vehículo, una menor complejidad mecánica y menores costes de mantenimiento.

- Por ejemplo, en 2023, varios fabricantes de equipos originales (OEM) de automóviles en Europa informaron una mejora en la eficiencia del combustible y una reducción del desgaste del sistema de dirección después de implementar EPS en vehículos compactos y medianos, lo que llevó a una aceptación más amplia en las flotas comerciales.

- Si bien los sistemas EPS mejoran el rendimiento del vehículo y la comodidad del conductor, su crecimiento depende de la innovación continua, la optimización de costos y una amplia concienciación del consumidor. Los fabricantes deben centrarse en componentes ligeros, diseños escalables e integración con sistemas de propulsión eléctricos e híbridos para aprovechar al máximo el potencial del mercado.

Dinámica del mercado de motores de dirección asistida eléctrica

Conductor

Creciente producción de vehículos y mayor enfoque en la eficiencia del combustible y la seguridad

- El aumento de la producción mundial de vehículos está impulsando la demanda de sistemas EPS, ya que los fabricantes buscan soluciones de dirección ligeras, energéticamente eficientes y con alta capacidad de respuesta. El EPS reduce la carga del motor en comparación con los sistemas hidráulicos, lo que mejora el ahorro de combustible y cumple con las normas de emisiones más estrictas. Esta tendencia es especialmente pronunciada en los mercados emergentes, donde la propiedad de vehículos aumenta rápidamente, lo que genera oportunidades de crecimiento sostenido para los fabricantes de EPS.

- Los fabricantes de automóviles son cada vez más conscientes de las ventajas de rendimiento, seguridad y comodidad asociadas al EPS, como una mayor maniobrabilidad, la integración con el asistente de mantenimiento de carril y la reducción del esfuerzo al volante. Esta concienciación está impulsando su implementación generalizada en vehículos de pasajeros, comerciales y eléctricos. Además, el EPS contribuye a reducir el desgaste del vehículo, lo que disminuye los costes de mantenimiento a largo plazo y mejora la fidelidad a la marca.

- Las regulaciones gubernamentales que priorizan la eficiencia del combustible, la reducción de emisiones y los estándares de seguridad vehicular impulsan aún más la adopción de EPS. Las iniciativas que apoyan la movilidad eléctrica y los sistemas avanzados de asistencia al conductor crean condiciones favorables para la integración de EPS. Además, los incentivos para tecnologías de vehículos ecológicos animan a los fabricantes de equipos originales (OEM) a invertir en soluciones de dirección de alto rendimiento y bajo consumo energético.

- Por ejemplo, en 2023, los reguladores automotrices estadounidenses introdujeron incentivos para los fabricantes que implementaran tecnologías de dirección energéticamente eficientes en vehículos ligeros, lo que impulsó una adopción más rápida de motores EPS en vehículos nacionales e importados. Marcos regulatorios similares en Europa y Asia están acelerando la integración de los motores EPS en vehículos híbridos y totalmente eléctricos.

- Si bien el crecimiento de la producción y el cumplimiento normativo impulsan la expansión del mercado, la mejora continua de la eficiencia, la durabilidad y la rentabilidad de los motores sigue siendo esencial para aprovechar al máximo las oportunidades de crecimiento. Los fabricantes también invierten en la investigación de materiales ligeros y diseños compactos para mejorar aún más la eficiencia del vehículo y la respuesta de la dirección.

Restricción/Desafío

Altos costos de componentes y complejidad técnica en la integración

- El alto costo de los componentes EPS, incluyendo motores, sensores y controladores, puede limitar su adopción, especialmente en segmentos de vehículos sensibles a los costos y mercados emergentes. Los gastos iniciales y los requisitos de integración adicionales plantean desafíos para los pequeños fabricantes. Esto también afecta la adopción en el mercado de posventa, donde las piezas de repuesto y el servicio especializado aumentan los costos operativos para los operadores de flotas.

- Muchos proveedores de servicios automotrices carecen de la experiencia técnica necesaria para mantener y reparar los sistemas EPS, lo que puede provocar retrasos en el servicio y reducir la confiabilidad del sistema. Las deficiencias en capacitación e infraestructura en regiones remotas o subdesarrolladas limitan aún más su uso efectivo. La necesidad de herramientas y software de diagnóstico especializados aumenta la dependencia de los talleres autorizados por los fabricantes de equipos originales (OEM), lo que crea barreras adicionales para los centros de servicio más pequeños.

- Los desafíos de compatibilidad con arquitecturas de vehículos avanzadas, como las transmisiones eléctricas e híbridas, pueden aumentar la complejidad de la ingeniería y el tiempo de desarrollo. Los fabricantes deben optimizar continuamente el diseño del sistema para diferentes tipos de vehículos y condiciones de conducción. Garantizar una integración fluida con las funciones de asistencia al conductor y conducción autónoma añade un nivel adicional de requisitos técnicos.

- Por ejemplo, en 2024, encuestas realizadas en el Sudeste Asiático revelaron que más del 60 % de los talleres pequeños y medianos tuvieron dificultades para dar servicio a vehículos equipados con EPS debido a la escasez de herramientas especializadas y técnicos capacitados. Esta situación pone de relieve la necesidad crucial de contar con programas regionales de capacitación y soporte técnico para mejorar la fiabilidad del sistema y reducir el tiempo de inactividad.

- Mientras las tecnologías EPS continúan avanzando, es crucial abordar los costos, la complejidad técnica y las barreras de mantenimiento. Los actores de la industria deben centrarse en diseños robustos y modulares, técnicas de producción escalables y programas de capacitación integrales para aprovechar el potencial del mercado a largo plazo. Además, las alianzas con proveedores y prestadores de servicios locales pueden mejorar la disponibilidad y reducir los costos totales del ciclo de vida de los sistemas EPS.

Alcance del mercado de motores de dirección asistida eléctrica

El mercado está segmentado según el tipo, componente, tipo de motor y tipo de vehículo.

- Por tipo

Según el tipo, el mercado de motores de dirección asistida eléctrica (EPS) se segmenta en tipo de cremallera asistida (REPS), tipo de columna asistida (CEPS) y tipo de piñón asistida (PEPS). El segmento de cremallera asistida (REPS) registró la mayor cuota de mercado en 2025, gracias a su amplia adopción en turismos y vehículos comerciales ligeros gracias a su superior precisión de dirección, mejor respuesta y compatibilidad con los sistemas de seguridad modernos. Los sistemas REPS son los preferidos por su robustez, su fácil integración con los sistemas avanzados de asistencia al conductor (ADAS) y su contribución a una mayor eficiencia de combustible.

Se prevé que el segmento de sistemas de asistencia de columna (CEPS) experimente el mayor crecimiento entre 2026 y 2033, impulsado por su diseño compacto, su compatibilidad con vehículos eléctricos y su rentabilidad. Los sistemas CEPS se utilizan cada vez más en vehículos pequeños y medianos, ofreciendo un control de dirección eficiente con un menor consumo de energía y una instalación simplificada en cabinas con espacio limitado.

- Por componente

Según sus componentes, el mercado de motores EPS se segmenta en volante, columna de dirección, sensores, caja de dirección, cremallera y piñón mecánicos, unidad de control electrónico (ECU), motor eléctrico y rodamientos. El segmento de motores eléctricos registró la mayor cuota de mercado en 2025, gracias a su papel fundamental en la asistencia precisa al par, el bajo consumo de energía y la suavidad de la dirección. Los motores eléctricos avanzados mejoran la fiabilidad, reducen el desgaste mecánico y permiten la integración con las funciones de conducción automatizada.

Se prevé que el segmento de Sensores experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de detección precisa de par y posición para respaldar las funciones de seguridad y asistencia al conductor. Los sensores desempeñan un papel fundamental en los sistemas EPS, ya que permiten la retroalimentación en tiempo real, la dirección adaptativa y una mejor conducción del vehículo.

- Por tipo de motor

Según el tipo de motor, el mercado se segmenta en motores con escobillas y motores sin escobillas. El segmento de motores sin escobillas obtuvo la mayor cuota de mercado en 2025 gracias a su mayor eficiencia, mayor vida útil y bajo mantenimiento. Los motores sin escobillas son los preferidos en los vehículos modernos por su capacidad para proporcionar una asistencia de dirección constante, un menor consumo de energía y su compatibilidad con las arquitecturas de vehículos eléctricos e híbridos.

Se prevé que el segmento de motores de escobillas experimente el mayor crecimiento entre 2026 y 2033, impulsado por su rentabilidad, simplicidad e idoneidad para vehículos de gama básica. Los motores de escobillas siguen utilizándose ampliamente en regiones con mercados automotrices sensibles a los costos y se optimizan continuamente para mejorar su durabilidad y rendimiento.

- Por tipo de vehículo

Según el tipo de vehículo, el mercado de motores EPS se segmenta en turismos, vehículos comerciales ligeros y vehículos comerciales pesados. El segmento de turismos registró la mayor cuota de mercado en 2025, impulsado por la alta adopción de sistemas EPS para mejorar la comodidad de la dirección, el ahorro de combustible y las características de seguridad. La creciente preferencia de los consumidores por los vehículos eléctricos e híbridos impulsa aún más la integración de los sistemas EPS.

Se prevé que el segmento de vehículos comerciales ligeros experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de soluciones de movilidad comercial, vehículos de reparto y pequeñas flotas de transporte que requieren sistemas de dirección precisos y energéticamente eficientes. La adopción de sistemas EPS en estos vehículos también contribuye al cumplimiento normativo de las normas de emisiones y seguridad.

Análisis regional del mercado de motores de dirección asistida eléctrica

- América del Norte dominó el mercado de motores de dirección asistida eléctrica (EPS) con la mayor participación en los ingresos del 38,45 % en 2025, impulsada por la creciente producción de vehículos, las estrictas regulaciones de eficiencia de combustible y la mayor adopción de vehículos eléctricos e híbridos.

- Los consumidores y fabricantes de automóviles de la región priorizan cada vez más los sistemas de dirección sensibles y energéticamente eficientes, ya que los motores EPS reducen la carga del motor en comparación con los sistemas hidráulicos y mejoran la comodidad y la seguridad de la conducción.

- Esta adopción generalizada está respaldada además por una sólida infraestructura de I+D automotriz, altos ingresos disponibles y una creciente integración de sistemas avanzados de asistencia al conductor (ADAS), lo que establece los motores EPS como una solución estándar en vehículos comerciales y de pasajeros.

Análisis del mercado de motores de dirección asistida eléctrica en EE. UU.

El mercado estadounidense de motores EPS captó la mayor participación en los ingresos en 2025 en Norteamérica, impulsado por la rápida electrificación de los vehículos y la adopción de tecnologías de dirección energéticamente eficientes. Los fabricantes de equipos originales (OEM) integran cada vez más sistemas EPS en vehículos de pasajeros y vehículos comerciales ligeros para alcanzar los objetivos de ahorro de combustible y cumplir con las normas regulatorias. El creciente interés en soluciones de conducción autónoma y semiautónoma, junto con la demanda de una dirección más suave y una menor complejidad mecánica, impulsa aún más la adopción de sistemas EPS entre los fabricantes de automóviles estadounidenses.

Análisis del mercado de motores de dirección asistida eléctrica en Europa

Se prevé que el mercado europeo de motores EPS experimente el mayor crecimiento entre 2026 y 2033, impulsado principalmente por las estrictas normas de emisiones, las regulaciones de seguridad y la creciente penetración de vehículos eléctricos e híbridos. Los consumidores europeos prefieren vehículos ligeros, de bajo consumo y con una dirección más precisa. La región está experimentando un crecimiento significativo en turismos, vehículos comerciales ligeros y vehículos eléctricos, con una creciente integración de los motores EPS tanto en los nuevos modelos como en los proyectos de modernización.

Análisis del mercado de motores de dirección asistida eléctrica en el Reino Unido

Se prevé que el mercado británico de motores EPS experimente su mayor crecimiento entre 2026 y 2033, impulsado por la creciente electrificación de vehículos, las estrictas normas de emisiones y la creciente concienciación sobre la eficiencia del combustible. Los fabricantes de automóviles están adoptando motores EPS para mejorar el rendimiento de la dirección y reducir el consumo energético del vehículo. Se prevé que la robusta cadena de suministro automotriz del Reino Unido, junto con la creciente demanda de vehículos equipados con tecnologías de dirección avanzadas, mantenga el crecimiento del mercado.

Análisis del mercado de motores de dirección asistida eléctrica en Alemania

Se prevé que el mercado alemán de motores EPS experimente su mayor crecimiento entre 2026 y 2033, impulsado por la creciente producción de vehículos eléctricos, los incentivos gubernamentales para tecnologías de eficiencia energética y la alta demanda de características avanzadas de seguridad automotriz por parte de los consumidores. El sólido ecosistema de ingeniería automotriz de Alemania y su énfasis en la innovación impulsan la adopción generalizada de EPS. La integración con ADAS y las tecnologías de conducción automatizada también está impulsando la implementación de EPS en vehículos de pasajeros y comerciales.

Análisis del mercado de motores de dirección asistida eléctrica en Asia-Pacífico

Se prevé que el mercado de motores EPS de Asia-Pacífico experimente su mayor crecimiento entre 2026 y 2033, impulsado por la rápida producción de vehículos, el aumento de la renta disponible y la creciente penetración de vehículos eléctricos e híbridos en países como China, Japón e India. El mercado automotriz de la región cuenta con el respaldo de políticas gubernamentales que promueven tecnologías energéticamente eficientes y que cumplen con las normas de emisiones. Además, la fabricación local de componentes EPS está mejorando la asequibilidad y la accesibilidad, lo que permite una adopción más amplia en vehículos de pasajeros, comerciales y eléctricos.

Análisis del mercado de motores de dirección asistida eléctrica en Japón

Se prevé que el mercado japonés de motores EPS experimente su mayor crecimiento entre 2026 y 2033 debido al enfoque del país en la electrificación de vehículos, las tecnologías de dirección compactas y eficientes, y la alta demanda de seguridad y comodidad por parte de los consumidores. Los fabricantes japoneses de automóviles están integrando sistemas EPS en vehículos de pasajeros y comerciales ligeros para cumplir con las normativas de ahorro de combustible y emisiones. Además, el crecimiento de los vehículos conectados y automatizados impulsa aún más la adopción de EPS en el mercado japonés.

Análisis del mercado de motores de dirección asistida eléctrica en China

El mercado chino de motores EPS representó la mayor cuota de mercado en ingresos en Asia Pacífico en 2025, gracias a la alta producción de vehículos del país, el crecimiento de la clase media y la creciente adopción de vehículos eléctricos e híbridos. China es uno de los mercados automotrices más grandes del mundo, con un creciente apoyo gubernamental a las tecnologías de bajo consumo de combustible y que cumplen con las normas de emisiones. La amplia fabricación local de componentes EPS, junto con los precios competitivos, está permitiendo una importante penetración en el mercado de turismos, vehículos comerciales y vehículos eléctricos.

Cuota de mercado de motores de dirección asistida eléctrica

La industria de motores de dirección asistida eléctrica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Corporación JTEKT (Japón)

- Nexteer Automotive (EE. UU.)

- ZF Friedrichshafen AG (Alemania)

- Robert Bosch GmbH (Alemania)

- Melrose Industries PLC (Reino Unido)

- Tenneco Inc. (EE. UU.)

- NSK Ltd (Japón)

- HYUNDAI MOBIS (Corea del Sur)

- thyssenkrupp AG (Alemania)

- SHOWA CORPORATION (Japón)

- DENSO CORPORATION (Japón)

- BorgWarner Inc. (EE. UU.)

- ZF Steering Gear (India) Limited (India)

- Renesas Electronics Corporation (Japón)

- Infineon Technologies AG (Alemania)

- Mando Corp (Corea del Sur)

- Rane Holdings Limited (India)

- NIDEC CORPORATION (Japón)

- Mitsubishi Electric Corporation (Japón)

- Johnson Electric Holdings Limited (Hong Kong)

Últimos avances en el mercado mundial de motores de dirección asistida eléctrica

- En marzo de 2024, BRP Inc. completó la adquisición del negocio Shawinigan de Kongsberg Automotive en Canadá. La adquisición, valorada en 104 millones de libras esterlinas (110 millones de dólares), incluye una planta especializada en la fabricación de sensores, actuadores, sistemas de dirección asistida eléctrica, cableado eléctrico y conjuntos de paneles de instrumentos para vehículos deportivos y recreativos. Esta estrategia permite a BRP ampliar su capacidad de producción, mejorar su cartera tecnológica y consolidar su posición en el mercado global de vehículos recreativos. Se espera que la integración de las operaciones de Shawinigan mejore la eficiencia de la cadena de suministro, impulse la innovación en componentes para vehículos e impulse el crecimiento del mercado al ofrecer sistemas avanzados de alta calidad para satisfacer la creciente demanda de los consumidores.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.