Global Data Center Security Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

15.96 Billion

USD

62.20 Billion

2024

2032

USD

15.96 Billion

USD

62.20 Billion

2024

2032

| 2025 –2032 | |

| USD 15.96 Billion | |

| USD 62.20 Billion | |

| % | |

|

Segmentación del mercado global de seguridad de centros de datos por componente (solución [seguridad física, seguridad lógica], servicios [consultoría, integración e implementación, servicios gestionados]), tipo de centro de datos (centros de datos pequeños, centros de datos medianos, centros de datos grandes), modo de implementación (local, basado en la nube), aplicación (BFSI, TI y telecomunicaciones, salud, gobierno y defensa, energía y servicios públicos, comercio minorista, medios y entretenimiento, fabricación): tendencias del sector y pronóstico hasta 2032.

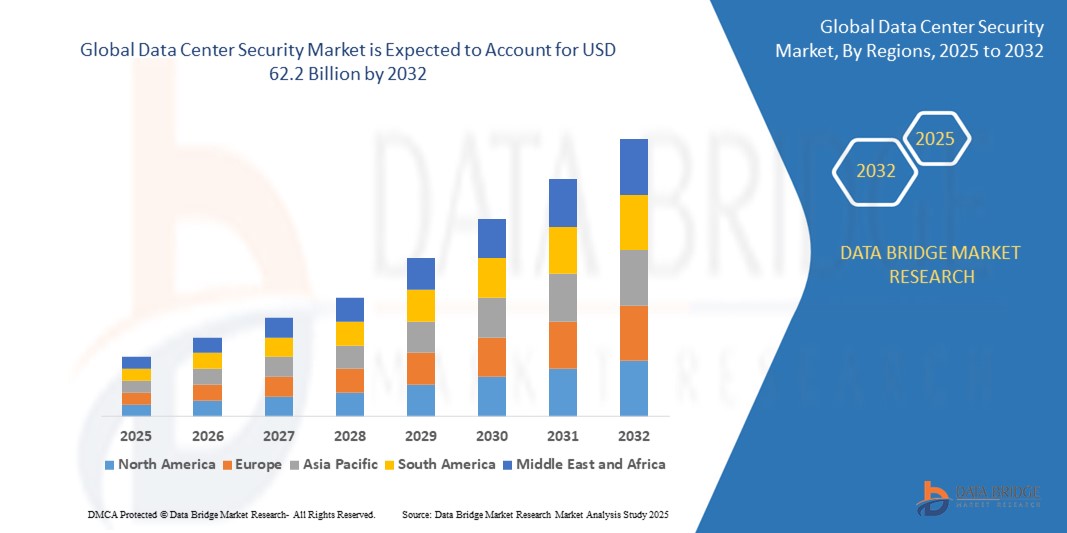

Tamaño del mercado global de seguridad de centros de datos

- El tamaño del mercado de seguridad del centro de datos global se valoró en USD 15,96 mil millones en 2024 y se espera que alcance los USD 62,2 mil millones para 2032 , con una CAGR del 35,5% durante el período de pronóstico.

- El crecimiento del mercado global de seguridad de centros de datos está impulsado por el aumento de las amenazas cibernéticas, el aumento de las implementaciones de centros de datos y la creciente necesidad de cumplimiento normativo y protección de datos.

Análisis del mercado global de seguridad de centros de datos

El mercado global de seguridad de centros de datos está experimentando una rápida expansión a medida que empresas de todos los sectores priorizan la protección de datos confidenciales, la continuidad del negocio y el cumplimiento normativo. El aumento de las ciberamenazas, como el ransomware, los ataques DDoS y las filtraciones internas, ha convertido la seguridad de los centros de datos en un área de enfoque crítico para organizaciones de todos los tamaños. Las empresas adoptan cada vez más soluciones avanzadas de seguridad física y lógica para proteger la infraestructura, las redes y los datos almacenados.

Un factor clave del crecimiento del mercado es la acelerada transformación digital en sectores como BFSI, salud, comercio minorista, manufactura y gobierno. A medida que las empresas migran hacia la computación en la nube, el IoT, la IA y el análisis de big data, la necesidad de entornos de centros de datos seguros y resilientes se acentúa. La integración de tecnologías como la inteligencia artificial (IA), el aprendizaje automático (ML) y el análisis basado en el comportamiento está mejorando la detección de amenazas en tiempo real, la respuesta a incidentes y la seguridad general.

La creciente adopción de modelos de implementación basados en la nube también ha transformado el panorama. Las soluciones de seguridad nativas de la nube ofrecen escalabilidad, flexibilidad y rentabilidad, lo que permite a las empresas implementar una seguridad robusta sin grandes inversiones en infraestructura. Además, los entornos híbridos y multinube están impulsando a las organizaciones a implementar marcos de seguridad integrales y centralizados que protejan tanto los centros de datos locales como los virtualizados.

Los sistemas de seguridad física, como el control de acceso biométrico, las cámaras de vigilancia y la detección de intrusiones perimetrales, siguen desempeñando un papel fundamental en la protección de las instalaciones. Al mismo tiempo, las soluciones de seguridad lógica, como los firewalls, el cifrado, la gestión de identidades y accesos (IAM) y los sistemas SIEM, son esenciales para proteger los activos digitales y garantizar el cumplimiento de normativas globales como el RGPD, la HIPAA y la ISO 27001.

A pesar del fuerte impulso, el mercado enfrenta desafíos. Estos incluyen los altos costos de implementación, la complejidad de integrar soluciones de seguridad con sistemas heredados y la escasez de profesionales cualificados en ciberseguridad. Además, los problemas de soberanía de datos y la diversidad de regulaciones internacionales pueden complicar las estrategias de implementación de las empresas multinacionales.

Sin embargo, las perspectivas siguen siendo muy prometedoras. Se prevé que las crecientes inversiones en centros de datos ecológicos, edge computing e infraestructura 5G generen nuevas demandas de seguridad. Además, la creciente frecuencia y sofisticación de los ciberataques seguirá impulsando la innovación y la adopción en el ámbito de la seguridad de los centros de datos.

Alcance del informe y segmentación del mercado global de seguridad de centros de datos

|

Atributos |

Perspectivas del mercado global de seguridad de centros de datos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado global de seguridad de centros de datos

“Innovación e integración: Mejorando la seguridad mediante tecnologías inteligentes ”

- Una tendencia significativa y en auge en el mercado global de seguridad de centros de datos es la integración de tecnologías inteligentes, como la IA, el aprendizaje automático y el análisis del comportamiento, para permitir la detección proactiva de amenazas, la respuesta automatizada a incidentes y la gestión predictiva de riesgos. Estas capacidades están transformando la forma en que los centros de datos se defienden contra ciberataques sofisticados.

- Las empresas implementan cada vez más plataformas de seguridad de centros de datos híbridos y en la nube para obtener visibilidad en tiempo real, control centralizado y protección escalable en diversos entornos. Esta transición responde a las necesidades dinámicas del personal remoto, la computación en el borde y la infraestructura multinube.

- La adopción de la Arquitectura de Confianza Cero (ZTA) está aumentando, enfatizando la verificación de identidad, el acceso con privilegios mínimos y la microsegmentación para fortalecer la seguridad de la red interna y reducir las superficies de ataque.

- La convergencia de soluciones de seguridad física y lógica está ganando terreno: combina controles de acceso biométrico, vigilancia inteligente y medidas de ciberseguridad en plataformas unificadas para brindar protección integral para la infraestructura del centro de datos.

Dinámica del mercado global de seguridad de centros de datos

Conductor

Creciente demanda de cumplimiento normativo, resiliencia e infraestructura de seguridad digital

- El creciente énfasis en el cumplimiento normativo (por ejemplo, GDPR, HIPAA, PCI DSS) y las leyes de privacidad de datos en sectores como BFSI, atención médica y gobierno está impulsando la demanda de soluciones de seguridad de centros de datos sólidas para salvaguardar la información confidencial y evitar sanciones legales.

- El aumento de los ciberataques, las amenazas de ransomware y las violaciones de datos ha llevado a una mayor inversión en sistemas de detección de intrusiones, firewalls de última generación y protección de puntos finales para garantizar la continuidad y la resiliencia del negocio.

- La adopción de la nube, las fuerzas de trabajo remotas y las iniciativas de transformación digital están acelerando la implementación de plataformas de seguridad escalables y nativas de la nube para monitorear y proteger entornos híbridos y de múltiples nubes.

- Los avances en inteligencia artificial, aprendizaje automático e inteligencia sobre amenazas permiten la detección proactiva de amenazas, el monitoreo en tiempo real y la respuesta automatizada a incidentes, mejorando la eficiencia y la eficacia de las operaciones de seguridad del centro de datos.

- La creciente implementación de centros de datos de borde y el auge de las ciudades inteligentes y la infraestructura 5G están creando nuevas demandas de seguridad, lo que alienta a los proveedores a ofrecer soluciones personalizadas para entornos de datos distribuidos y de alta velocidad.

Restricción/Desafío

Altos costos, complejidades de integración y conocimiento limitado en los mercados emergentes

- La implementación de soluciones integrales de seguridad para centros de datos —incluyendo firewalls de última generación, sistemas de prevención de intrusiones, control de acceso biométrico y plataformas de inteligencia de amenazas basadas en IA— requiere una inversión inicial considerable. Esto representa un gran desafío para las pequeñas y medianas empresas (pymes) y las startups, especialmente en economías en desarrollo, lo que limita su capacidad para adoptar una infraestructura de seguridad de nivel empresarial.

- Integrar tecnologías de seguridad modernas con los sistemas de TI heredados existentes puede ser muy complejo. Muchos centros de datos aún operan con infraestructuras obsoletas que no son compatibles con herramientas de seguridad avanzadas. Como resultado, las organizaciones se enfrentan a tiempos de implementación más largos, mayores costos e interrupciones operativas durante la integración, lo que impide las actualizaciones de seguridad.

- Una barrera importante, tanto en las regiones desarrolladas como en desarrollo, es la falta de profesionales en ciberseguridad con la capacitación adecuada. La escasez de personal cualificado capaz de gestionar, supervisar y mantener sistemas de seguridad sofisticados dificulta el uso eficaz de estas tecnologías, especialmente en organizaciones con recursos de TI limitados.

- Los operadores globales de centros de datos suelen tener dificultades para cumplir con las diversas normativas de privacidad de datos y ciberseguridad en distintas jurisdicciones (por ejemplo, el RGPD en Europa, la CCPA en California y la PDPA en Asia). La aplicación inconsistente de las normativas y las diferentes interpretaciones legales generan confusión, ralentizan la implementación de tecnologías y aumentan los costes de cumplimiento.

- En los mercados emergentes, la infraestructura digital subdesarrollada, el suministro eléctrico inestable y las condiciones ambientales adversas (como la alta humedad o las fluctuaciones de temperatura) pueden afectar la estabilidad y la eficacia de los sistemas de seguridad física y las tecnologías de vigilancia. Estos desafíos suelen requerir costosas soluciones personalizadas o equipos especializados para mantener un rendimiento de seguridad óptimo.

Alcance del mercado global de seguridad de centros de datos

El mercado está segmentado según el componente, el tipo de centro de datos, el modo de implementación y la aplicación.

- Por componente

El mercado global de seguridad de centros de datos, según sus componentes, se segmenta en soluciones y servicios. El segmento de soluciones incluye seguridad física y seguridad lógica. La seguridad física implica proteger la infraestructura del centro de datos de amenazas físicas como accesos no autorizados, riesgos ambientales y robos. Esto se logra mediante sistemas como cámaras de vigilancia, controles de acceso biométricos, sistemas de alarma y medidas de seguridad perimetral. La seguridad lógica, por su parte, aborda las amenazas de ciberseguridad y se centra en la protección de los activos digitales y la infraestructura de red. Incluye tecnologías como firewalls, sistemas de detección y prevención de intrusiones (IDPS), herramientas de cifrado, gestión de identidades y accesos (IAM) y software antivirus. El segmento de servicios abarca consultoría, integración e implementación, y servicios gestionados. Los servicios de consultoría ayudan a las organizaciones a evaluar los posibles riesgos de seguridad y a diseñar estrategias de seguridad eficaces y compatibles. Los servicios de integración e implementación garantizan una instalación y configuración fluidas de soluciones de seguridad en los entornos de TI existentes. Los servicios gestionados ofrecen monitorización continua, inteligencia sobre amenazas y respuesta rápida a incidentes, a menudo gestionados por proveedores externos. Estos servicios son esenciales para las organizaciones que buscan mantener altos niveles de seguridad sin necesidad de grandes recursos internos, lo que los convierte en un componente vital del ecosistema de seguridad del centro de datos.

- Por tipo de centro de datos

El mercado global de seguridad de centros de datos, segmentado por tipo, incluye centros de datos pequeños, medianos y grandes, cada uno con necesidades de seguridad y complejidades de infraestructura específicas. Los centros de datos pequeños suelen ser utilizados por startups, pymes y sucursales. Estas instalaciones suelen contar con recursos y personal de TI limitados, lo que las hace más dependientes de soluciones de seguridad rentables y fáciles de implementar. A pesar de su tamaño, el creciente riesgo de ciberamenazas y la creciente atención regulatoria a la protección de datos están impulsando a los centros de datos pequeños a adoptar herramientas avanzadas de seguridad lógica como firewalls, protección de endpoints y sistemas de autenticación de dos factores. Los centros de datos medianos prestan servicio a empresas medianas y suelen caracterizarse por un volumen de datos moderado y una infraestructura de TI híbrida. Estos centros de datos requieren un enfoque equilibrado de seguridad, con una combinación de medidas físicas (como control de acceso biométrico y videovigilancia CCTV) y sistemas robustos de ciberdefensa, que incluyen prevención de intrusiones, cifrado y herramientas de gestión del cumplimiento normativo. Sus estrategias de seguridad tienden a ser más sofisticadas que las de los centros de datos pequeños debido a la mayor sensibilidad de los datos y la complejidad operativa. Los grandes centros de datos, generalmente operados por empresas globales, proveedores de servicios en la nube o centros de coubicación, son altamente complejos, con extensas infraestructuras físicas y arquitecturas de red multicapa. Estos centros gestionan grandes cantidades de datos sensibles y críticos, lo que los convierte en objetivos prioritarios tanto para filtraciones físicas como para ciberataques. Por ello, implementan marcos de seguridad avanzados e integrados que combinan detección de amenazas basada en IA, monitorización en tiempo real, gestión de acceso y protocolos de recuperación ante desastres. Los grandes centros de datos suelen realizar importantes inversiones tanto en la protección de la infraestructura física como en ciberseguridad avanzada para garantizar operaciones ininterrumpidas, conformes y seguras en todos los niveles.

- Por modo de implementación

El mercado global de seguridad de centros de datos, según su modo de implementación, se segmenta en soluciones locales y en la nube. La implementación local ofrece a las organizaciones control total sobre sus datos y su infraestructura de seguridad, lo que la hace ideal para sectores altamente regulados como la salud, la industria de seguros de vida y seguridad (BFSI) y la administración pública. Si bien garantiza la soberanía de los datos y el cumplimiento normativo, requiere una mayor inversión inicial y mantenimiento. La implementación en la nube está creciendo rápidamente gracias a su escalabilidad, rentabilidad y facilidad de integración. Permite la monitorización en tiempo real, el acceso remoto y la detección avanzada de amenazas, lo que la hace ideal para empresas que buscan flexibilidad y una menor inversión de capital. Muchas organizaciones adoptan ahora modelos híbridos para aprovechar las ventajas de ambos enfoques.

- Por aplicación

El mercado global de seguridad de centros de datos, por aplicación, está impulsado por la creciente demanda de protección y cumplimiento normativo de datos en una amplia gama de sectores, como BFSI, TI y telecomunicaciones, sanidad, gobierno y defensa, energía y servicios públicos, comercio minorista, medios de comunicación y entretenimiento, y manufactura. En el sector de banca, servicios financieros y seguros (BFSI), la seguridad de los centros de datos es fundamental para salvaguardar la información de los clientes, garantizar la integridad de las transacciones y cumplir con estrictas normativas como PCI DSS y SOX. Las instituciones financieras invierten fuertemente en sistemas de prevención de intrusiones, cifrado y control de acceso. El sector de TI y telecomunicaciones depende de centros de datos seguros y de alta disponibilidad para respaldar los servicios en la nube, la conectividad móvil y las comunicaciones digitales. A medida que crece el tráfico de datos, las empresas se centran en la detección avanzada de amenazas, los sistemas de cortafuegos y la protección contra ataques DDoS. En el sector sanitario, la protección de los historiales clínicos electrónicos (HCE) y el cumplimiento de las leyes de privacidad de datos, como HIPAA y RGPD, impulsan la necesidad de entornos de centros de datos altamente seguros y fiables. Las agencias gubernamentales y de defensa requieren una infraestructura robusta, a menudo aislada, para almacenar datos confidenciales de los ciudadanos, inteligencia militar y sistemas nacionales críticos, lo que convierte la seguridad en una prioridad absoluta. Los sectores de energía y servicios públicos utilizan redes inteligentes y sistemas SCADA, cada vez más digitalizados e interconectados, lo que aumenta el riesgo de ciberataques y exige una sólida seguridad perimetral y de red en sus centros de datos. El sector minorista, impulsado por el comercio electrónico y las plataformas omnicanal, gestiona grandes volúmenes de datos de clientes e información de pago. La seguridad de los centros de datos ayuda a proteger esta información y a mantener la confianza del cliente. En el sector de medios y entretenimiento, el rápido crecimiento de los servicios de streaming, la creación de contenido digital y la protección de la propiedad intelectual ha generado una mayor dependencia de centros de datos seguros y escalables para gestionar grandes archivos multimedia y proteger los activos creativos. Las organizaciones manufactureras adoptan la seguridad de los centros de datos para respaldar las operaciones de fábricas inteligentes, los sistemas de producción basados en el IoT y para proteger los secretos comerciales y los diseños de productos de las ciberamenazas.

Análisis regional del mercado global de seguridad de centros de datos

- Norteamérica sigue siendo el mercado regional dominante, liderado por EE. UU., que albergaba más de 38 000 centros de datos seguros en 2023, incluyendo más del 70 % de instalaciones a gran escala con sistemas de monitorización física y cibernética mejorados basados en IA. Marcos regulatorios como HIPAA y CMMC, junto con la creciente preocupación por el ransomware y las brechas en la nube, siguen impulsando las inversiones en seguridad. Los sectores sanitario y financiero de Canadá también contribuyen significativamente al crecimiento de Norteamérica.

- Europa ocupa la segunda mayor cuota de mercado, con más de 35.000 centros seguros, impulsados por la aplicación del RGPD, las iniciativas de nube soberana y las inversiones en tecnologías de privacidad. Países como Alemania, el Reino Unido, Francia y los Países Bajos lideran la adopción regional de la confianza cero y el cumplimiento de la nube segura.

- Asia-Pacífico muestra la trayectoria de crecimiento regional más rápida, con más de 51 000 centros de datos asegurados en 2023. China (22 000), India, Japón y Corea del Sur son los principales contribuyentes, con una rápida expansión de la nube, infraestructura de telecomunicaciones e implementaciones de hiperescaladores. Las regulaciones gubernamentales en China y la iniciativa "India Digital" de India impulsan aún más la adopción acelerada.

- Medio Oriente y África (MEA) tiene alrededor de 13.000 centros de datos seguros, con los Emiratos Árabes Unidos y Arabia Saudita a la cabeza a través de iniciativas de infraestructura y ciudades inteligentes impulsadas por el gobierno, mientras que Sudáfrica contribuye significativamente a través de centros de telecomunicaciones y coubicación.

- América Latina muestra un crecimiento sostenido, impulsado por la expansión de los servicios digitales en Brasil, México y Argentina. Las inversiones para mejorar la gobernanza de datos y los marcos de ciberseguridad están elevando el perfil regional, aunque desde una base comparativamente menor.

Perspectiva del mercado de seguridad de centros de datos de América del Norte

Norteamérica muestra un sólido crecimiento en el mercado de seguridad de centros de datos, impulsado por la expansión de la infraestructura digital de la región, la alta adopción de la computación en la nube y los estrictos requisitos de cumplimiento normativo. Estados Unidos lidera la región con un gran número de centros de datos hiperescala y empresariales, que exigen soluciones robustas de seguridad física y lógica. La creciente preocupación por las ciberamenazas, las filtraciones de datos y los ataques de ransomware ha acelerado las inversiones en tecnologías de seguridad avanzadas, como la detección de amenazas basada en IA, el cifrado y los controles de acceso biométricos. Además, la presencia de empresas tecnológicas líderes y proveedores de servicios gestionados contribuye a la rápida implementación de soluciones innovadoras de seguridad para centros de datos, lo que fortalece aún más la posición de la región en el mercado.

Perspectiva del mercado de seguridad de los centros de datos en Europa

Europa muestra un sólido crecimiento en el mercado de seguridad de centros de datos, impulsado por marcos regulatorios rigurosos como el Reglamento General de Protección de Datos (RGPD) y la Ley de Resiliencia Operativa Digital (DORA), que obligan a las organizaciones a adoptar estrategias de seguridad integrales. Estas regulaciones están impulsando a las empresas y operadores de centros de datos a realizar importantes inversiones en medidas de seguridad, tanto físicas como lógicas, para garantizar el cumplimiento normativo y la resiliencia frente a las ciberamenazas. Europa Occidental, en particular países como Alemania, el Reino Unido, Francia y los Países Bajos, lidera la región gracias a su avanzada infraestructura digital y a la adopción temprana de la computación en la nube. El auge de los centros de datos a gran escala y la expansión de la computación en el borde intensifican aún más la necesidad de soluciones de seguridad escalables e integradas.

Perspectiva del mercado de seguridad de centros de datos de Asia Pacífico

Asia Pacífico está experimentando un sólido crecimiento en el mercado de seguridad de centros de datos, impulsado por la rápida transformación digital, la creciente adopción de la nube y el aumento de las ciberamenazas en las principales economías. Países como China, India, Japón y Australia están invirtiendo fuertemente en infraestructura digital segura, impulsados por iniciativas gubernamentales y la creciente demanda empresarial de entornos de datos seguros. La expansión del 5G, el IoT y la computación en el borde está acelerando aún más la necesidad de soluciones de seguridad integradas. Además, los marcos regulatorios más estrictos en torno a la privacidad y la soberanía de los datos están obligando a las organizaciones a actualizar sus sistemas de seguridad física y lógica de centros de datos. El dinámico ecosistema digital de la región, junto con el auge de los centros de datos a gran escala y las instalaciones de coubicación, posiciona a Asia Pacífico como uno de los mercados de más rápido crecimiento en el panorama global de la seguridad de centros de datos.

Perspectiva del mercado de seguridad de centros de datos de Oriente Medio y África

La región de Oriente Medio y África está experimentando un crecimiento constante en el mercado de seguridad de centros de datos, impulsado por el aumento de las inversiones en infraestructura digital, el aumento de las ciberamenazas y las iniciativas gubernamentales de ciudades inteligentes. Países como los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica lideran el desarrollo de centros de datos a gran escala y un mayor enfoque en las regulaciones de protección de datos. La creciente presencia de proveedores de servicios en la nube y la expansión de los sectores de las telecomunicaciones y la financiación de empresas de seguros (BFSI) también impulsan la demanda de soluciones avanzadas de seguridad física y lógica. Sin embargo, desafíos como la escasa concienciación sobre ciberseguridad, la escasez de personal cualificado y la fragmentación de los marcos regulatorios siguen frenando su adopción generalizada.

Perspectiva del mercado de seguridad de centros de datos en América Latina

Latinoamérica está experimentando un crecimiento sostenido en el mercado de seguridad de centros de datos, impulsado por la creciente digitalización de servicios en sectores como la banca, el comercio minorista y las telecomunicaciones. Países como Brasil y México lideran la región en términos de inversión en centros de datos e iniciativas de ciberseguridad. La expansión de la computación en la nube, la creciente preocupación por las filtraciones de datos y la implementación de marcos regulatorios más estrictos están impulsando a las empresas a adoptar soluciones avanzadas de seguridad física y lógica. Además, el auge de los modelos de trabajo híbridos y el creciente uso de servicios en línea están impulsando a los sectores público y privado a fortalecer la infraestructura de los centros de datos y los mecanismos de protección. A pesar de desafíos como las limitaciones presupuestarias y la diferente madurez tecnológica entre países, el mercado está listo para expandirse gracias a la creciente concienciación y a los programas de transformación digital respaldados por los gobiernos.

Cuota de mercado global de seguridad de centros de datos

La industria mundial de ruedas para automóviles está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Cisco Systems, Inc.

- Corporación IBM

- Fortinet, Inc.

- Check Point Software Technologies Ltd.

- Honeywell International Inc.

- Hewlett Packard Enterprise (HPE)

- Schneider Electric SE

- Corporación McAfee.

- Tecnologías Dell Inc.

- Corporación Symantec (Broadcom Inc.)

- Juniper Networks, Inc.

- Palo Alto Networks, Inc.

- Trend Micro Incorporated

- Siemens AG

- Avigilon (una empresa de Motorola Solutions)

Últimos avances en el mercado global de seguridad de centros de datos

- En mayo de 2025, Google Cloud completó su adquisición de Wiz, una startup líder en seguridad en la nube, por 32 mil millones de dólares para mejorar sus ofertas de seguridad de centros de datos y multicloud, lo que marca una de las mayores adquisiciones de ciberseguridad de la historia.

- En marzo de 2025, F5, Inc. adquirió LeakSignal, una startup de prevención de fugas de datos, para fortalecer su cartera de soluciones de protección de datos en tiempo real y de confianza cero dentro de centros de datos de hiperescala.

- En enero de 2025, Cisco Systems lanzó su nueva arquitectura Hypershield, diseñada para proteger centros de datos a escala de IA con capacidades de firewall distribuido y herramientas de microsegmentación para entornos de nube híbrida.

- En noviembre de 2024, Fortinet presentó FortiGate 6000F, un firewall de alto rendimiento con protección avanzada contra amenazas e IA integrada para centros de datos de hiperescala y coubicación, ampliando su presencia en el segmento de grandes empresas.

- En agosto de 2024, Trend Micro lanzó una suite de detección de amenazas impulsada por IA diseñada para centros de datos locales y en la nube híbrida, con soporte integrado para las principales plataformas como AWS, Azure y GCP.

- En junio de 2024, Honeywell adquirió la unidad Access Solutions de Carrier Global, fortaleciendo sus ofertas de seguridad física y control de acceso en infraestructuras críticas y centros de datos a nivel mundial.

- En marzo de 2024, Check Point Software Technologies amplió sus soluciones de seguridad nativas de la nube con una integración más profunda en entornos de nube híbrida, lo que garantiza una protección completa en todos los centros de datos empresariales.

- En diciembre de 2023, IBM y Equinix anunciaron una colaboración estratégica para lanzar soluciones de automatización de cumplimiento y gestión de riesgos para centros de datos de coubicación, abordando las crecientes demandas regulatorias.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.