Global Carbon Capture Utilization And Storage Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.20 Billion

USD

4.21 Billion

2025

2033

USD

1.20 Billion

USD

4.21 Billion

2025

2033

| 2026 –2033 | |

| USD 1.20 Billion | |

| USD 4.21 Billion | |

| % | |

|

Segmentación del mercado global de captura, utilización y almacenamiento de carbono por tecnología (precombustión, poscombustión y oxicombustión), aplicación (petróleo y gas, procesamiento químico, generación de energía y otros) y servicio (captura, transporte, utilización y almacenamiento): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de captura, utilización y almacenamiento de carbono

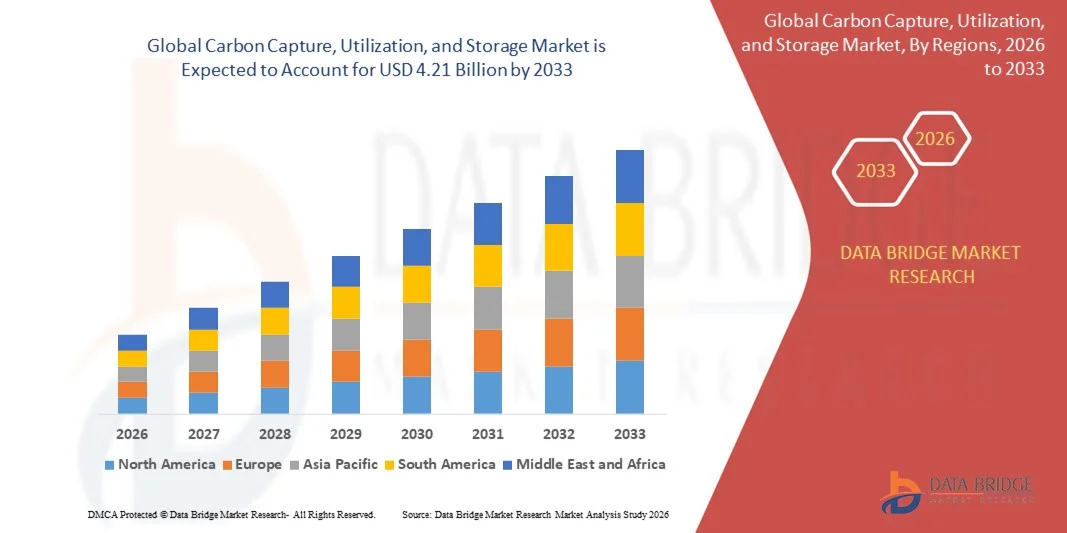

- El tamaño del mercado global de captura, utilización y almacenamiento de carbono se valoró en USD 1.20 mil millones en 2025 y se espera que alcance los USD 4.21 mil millones para 2033 , con una CAGR del 16,95% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por el aumento de las iniciativas globales para reducir las emisiones de carbono y alcanzar objetivos netos cero, impulsando la adopción de tecnologías avanzadas de captura y almacenamiento de carbono en los sectores de generación de energía, industrial y químico.

- Además, los crecientes incentivos gubernamentales y marcos regulatorios destinados a promover prácticas sostenibles, por ejemplo, los proyectos de captura de carbono a gran escala de Shell, están acelerando las inversiones en soluciones de captura, utilización y almacenamiento de carbono, impulsando así significativamente la expansión del mercado.

Análisis del mercado de captura, utilización y almacenamiento de carbono

- Las tecnologías de captura, utilización y almacenamiento de carbono, que implican capturar las emisiones de dióxido de carbono de los procesos industriales y almacenarlas o convertirlas para usos productivos, se están volviendo esenciales para mitigar el cambio climático y apoyar el crecimiento industrial sostenible.

- La creciente demanda de estas soluciones se ve impulsada principalmente por la creciente industrialización, la creciente conciencia ambiental entre los gobiernos y las corporaciones y la necesidad de cumplir con estrictos objetivos de reducción de emisiones.

- América del Norte dominó el mercado de captura, utilización y almacenamiento de carbono con una participación del 44,5 % en 2025, debido a la amplia industrialización, la presencia de estrictas regulaciones sobre emisiones y las importantes inversiones en proyectos de captura de carbono.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de captura, utilización y almacenamiento de carbono durante el período de pronóstico debido a la rápida industrialización, urbanización y la necesidad de reducir las emisiones en países como China, Japón e India.

- El segmento de captura dominó el mercado con una cuota del 51,7 % en 2025, debido a su papel crucial en la cadena de valor global de la CCUS y a la necesidad de eliminar directamente el CO₂ de las fuentes de emisión. Las empresas priorizan cada vez más las soluciones de captura como primer paso para alcanzar los objetivos de neutralidad de carbono, y los avances tecnológicos han hecho que los sistemas de captura sean más eficientes energéticamente y escalables en todos los sectores. El segmento también se beneficia de políticas de apoyo y subvenciones destinadas a reducir las emisiones industriales de gases de efecto invernadero.

Alcance del informe y segmentación del mercado de captura, utilización y almacenamiento de carbono

|

Atributos |

Perspectivas clave del mercado sobre captura, utilización y almacenamiento de carbono |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de captura, utilización y almacenamiento de carbono

Creciente adopción de proyectos de captura y almacenamiento de carbono a gran escala

- Una tendencia significativa en el mercado de captura, utilización y almacenamiento de carbono es el creciente despliegue de proyectos de captura y almacenamiento de carbono a gran escala en los sectores de generación de energía, petróleo y gas, e industrial, impulsados por la urgente necesidad de mitigar las emisiones de gases de efecto invernadero y alcanzar objetivos de cero emisiones netas. Estos proyectos están posicionando las soluciones de captura, utilización y almacenamiento de carbono como tecnologías cruciales para las operaciones industriales sostenibles.

- Por ejemplo, Royal Dutch Shell y Mitsubishi Heavy Industries están implementando importantes iniciativas de captura de carbono que capturan y almacenan millones de toneladas de dióxido de carbono anualmente, lo que refuerza la importancia de las tecnologías de captura, utilización y almacenamiento de carbono para reducir la huella de carbono industrial.

- La adopción de tecnologías de captura de carbono en las operaciones de recuperación mejorada de petróleo está en aumento, ya que el CO2 capturado se utiliza cada vez más para mejorar la eficiencia de la extracción y reducir el impacto ambiental. Esto refuerza el papel de las soluciones de captura de carbono en las estrategias económicas y ecológicas.

- Sectores industriales como el cemento, el acero y la fabricación de productos químicos están integrando sistemas de captura de carbono para cumplir con las regulaciones de emisiones cada vez más estrictas y los objetivos de sostenibilidad. Estas medidas están acelerando la adopción de tecnologías de captura, utilización y almacenamiento de carbono como herramientas esenciales para la descarbonización industrial.

- La investigación y la innovación emergentes en el aprovechamiento del carbono, incluyendo su conversión en productos químicos, combustibles y materiales de construcción, están ampliando las posibles aplicaciones del carbono capturado. Esto crea vías para que las industrias transformen las emisiones de residuos en recursos valiosos, mejorando así la viabilidad económica.

- El mercado está experimentando un sólido crecimiento en programas piloto respaldados por el gobierno y en alianzas público-privadas destinadas a ampliar las soluciones de captura de carbono. Este creciente enfoque en la colaboración refuerza la trayectoria del mercado hacia la adopción generalizada y el avance tecnológico.

Dinámica del mercado de captura, utilización y almacenamiento de carbono

Conductor

Aumentar el apoyo gubernamental y los incentivos regulatorios

- El creciente énfasis en la reducción de las emisiones de carbono y el logro de los objetivos climáticos está impulsando un fuerte apoyo gubernamental e incentivos regulatorios para la adopción de sistemas de captura, utilización y almacenamiento de carbono. Estas iniciativas brindan apoyo financiero, beneficios fiscales y marcos de políticas que incentivan a las empresas a invertir en proyectos

de captura, utilización y almacenamiento de carbono.

- Por ejemplo, la Unión Europea y el Departamento de Energía de los Estados Unidos financian proyectos de CCS a gran escala que facilitan el despliegue de tecnologías avanzadas de captura de carbono, promoviendo la sostenibilidad en las industrias pesadas y la producción de energía.

- Las estrictas regulaciones de reducción de emisiones en Europa, Norteamérica y Asia-Pacífico obligan a las industrias a adoptar soluciones de captura de carbono para cumplir con las normativas y evitar sanciones. Estos mandatos impulsan una demanda constante de sistemas de captura, utilización y almacenamiento de carbono.

- La creciente conciencia ambiental entre empresas e inversores está incentivando la adopción de tecnologías de captura, utilización y almacenamiento de carbono para mejorar el desempeño ESG y fortalecer los perfiles de sostenibilidad corporativa. Esto posiciona las soluciones de captura de carbono como inversiones estratégicas para la resiliencia a largo plazo.

- La creciente colaboración entre proveedores de tecnología, operadores industriales y gobiernos está acelerando el despliegue de tecnologías innovadoras de captura, utilización y almacenamiento de carbono . Estas alianzas fomentan el intercambio de conocimientos, reducen los riesgos de los proyectos y apoyan la comercialización de soluciones avanzadas de captura de carbono.

Restricción/Desafío

Altos gastos de capital y costos operativos

- El mercado de captura, utilización y almacenamiento de carbono se enfrenta a desafíos debido a la considerable inversión de capital y los gastos operativos asociados con la instalación y el mantenimiento de infraestructura de captura, utilización y almacenamiento de carbono . Los elevados costos iniciales y los requisitos energéticos para los procesos de captura, transporte y almacenamiento pueden limitar su adopción generalizada.

- Por ejemplo, empresas como Linde y Hitachi enfrentan gastos significativos al implementar unidades de captura de carbono en sitios industriales, lo que puede afectar la viabilidad del proyecto y el retorno de la inversión.

- La complejidad de integrar sistemas de captura, utilización y almacenamiento de carbono en los procesos industriales existentes eleva aún más los costos operativos, lo que requiere equipos especializados, mano de obra calificada y monitoreo continuo para garantizar la seguridad y la eficiencia.

- Las incertidumbres en el precio del carbono y los pasivos de almacenamiento a largo plazo contribuyen al riesgo financiero para los operadores, lo que hace que la planificación y la inversión de proyectos sean más desafiantes.

- El mercado sigue enfrentando limitaciones para equilibrar la viabilidad económica con el impacto ambiental, ya que las soluciones costosas de captura, utilización y almacenamiento de carbono deben demostrar beneficios mensurables para atraer inversiones y respaldar los esfuerzos de escalamiento.

Alcance del mercado de captura, utilización y almacenamiento de carbono

El mercado está segmentado en función de la tecnología, la aplicación y el servicio.

- Por tecnología

En términos de tecnología, el mercado de CCUS se segmenta en precombustión, poscombustión y oxicombustión. El segmento de poscombustión dominó el mercado con la mayor participación en ingresos en 2025, gracias a su compatibilidad con las centrales eléctricas e instalaciones industriales existentes sin requerir grandes cambios de infraestructura. Las industrias prefieren la tecnología de poscombustión debido a su capacidad para capturar CO₂ de los gases de combustión con relativa facilidad, lo que proporciona una solución rentable para la reducción de emisiones. El mercado experimenta una fuerte adopción debido a que los sistemas de poscombustión pueden modernizarse tanto en centrales de carbón como de gas, y las innovaciones continuas han mejorado su eficiencia y reducido los costos operativos.

Se prevé que el segmento de precombustión experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente implementación en plantas industriales y de producción de hidrógeno a gran escala. La tecnología de precombustión permite la separación del CO₂ antes de la combustión, mejorando la eficiencia de la generación de energía y proporcionando flujos de CO₂ de mayor pureza para su utilización o almacenamiento. Su adopción se ve respaldada por el creciente interés en soluciones energéticas integradas e iniciativas de economía del hidrógeno, especialmente en regiones centradas en la transformación industrial con bajas emisiones de carbono.

- Por aplicación

Según su aplicación, el mercado de CCUS se segmenta en petróleo y gas, procesamiento químico, generación de energía y otros. El segmento de generación de energía dominó el mercado con la mayor participación en los ingresos en 2025, impulsado por el alto volumen de emisiones de CO₂ de las centrales eléctricas de carbón y gas. Los gobiernos y los organismos reguladores fomentan cada vez más la adopción de la captura de carbono en la generación de energía para cumplir con los estrictos objetivos de reducción de emisiones y los planes nacionales de descarbonización. Este segmento se beneficia de las inversiones continuas en la modernización de las centrales eléctricas existentes con tecnología de captura y de la integración con sistemas de energía renovable para lograr operaciones híbridas bajas en carbono.

Se prevé que el sector del petróleo y el gas registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por proyectos de recuperación mejorada de petróleo (EOR) y la creciente inversión en la extracción sostenible de hidrocarburos. Por ejemplo, importantes empresas como Shell están implementando activamente tecnologías de CCUS para reducir las emisiones operativas y, al mismo tiempo, mejorar la eficiencia de la recuperación de petróleo. El creciente enfoque en la reducción de las emisiones de metano y CO₂ en los procesos upstream y downstream también respalda la adopción de soluciones de CCUS en este sector.

- Por servicio

En función del servicio, el mercado de CCUS se segmenta en captura, transporte, utilización y almacenamiento. El segmento de captura dominó el mercado con la mayor participación en los ingresos, un 51,7 % en 2025, impulsado por su papel crucial en la cadena de valor general de CCUS y la necesidad de eliminar directamente el CO₂ de las fuentes de emisión. Las empresas priorizan cada vez más las soluciones de captura como primer paso para alcanzar los objetivos de neutralidad de carbono, y los avances tecnológicos han hecho que los sistemas de captura sean más eficientes energéticamente y escalables en todos los sectores. El segmento también se beneficia de políticas de apoyo y subsidios destinados a reducir las emisiones industriales de gases de efecto invernadero.

Se prevé que el segmento de almacenamiento experimente el mayor crecimiento entre 2026 y 2033, impulsado por el creciente desarrollo de sitios de almacenamiento geológico y proyectos de secuestro en alta mar. Por ejemplo, ExxonMobil ha estado invirtiendo en infraestructura de almacenamiento a gran escala para garantizar la contención del CO₂ a largo plazo. La creciente conciencia sobre la permanencia y seguridad de las opciones de almacenamiento, junto con marcos regulatorios favorables, impulsa la adopción por parte del mercado en los sectores del petróleo, el gas y la industria, que buscan soluciones duraderas para la gestión del carbono.

Análisis regional del mercado de captura, utilización y almacenamiento de carbono

- América del Norte dominó el mercado de captura, utilización y almacenamiento de carbono con la mayor participación en los ingresos del 44,5 % en 2025, impulsada por una amplia industrialización, la presencia de estrictas regulaciones sobre emisiones e inversiones sustanciales en proyectos de captura de carbono.

- Las empresas y los gobiernos de la región se centran cada vez más en reducir la huella de carbono, fomentando el despliegue de tecnologías CCUS en las industrias de generación de energía, petróleo y gas y química.

- Esta adopción generalizada está respaldada además por una infraestructura avanzada, sólidas capacidades de I+D y marcos de políticas favorables, lo que establece la CCUS como una solución fundamental para alcanzar los objetivos de reducción de emisiones.

Perspectiva del mercado de captura, utilización y almacenamiento de carbono en EE. UU.

El mercado estadounidense de captura, utilización y almacenamiento de carbono captó la mayor participación en los ingresos de América del Norte en 2025, impulsado por estrictas políticas de reducción de emisiones, una importante financiación federal y esfuerzos de descarbonización industrial. Por ejemplo, Occidental Petroleum está invirtiendo fuertemente en proyectos de captura de carbono en Texas, con el objetivo de mejorar la recuperación de petróleo y, al mismo tiempo, almacenar millones de toneladas de CO₂ al año. El creciente despliegue de plantas de captura de carbono a gran escala, junto con créditos fiscales y marcos regulatorios favorables, está acelerando el crecimiento del mercado, y la integración de la captura de carbono con la producción de hidrógeno y los proyectos de energías renovables está creando nuevas vías de expansión.

Perspectivas del mercado europeo de captura, utilización y almacenamiento de carbono

Se proyecta que el mercado europeo de captura, utilización y almacenamiento de carbono se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por políticas climáticas sólidas, mecanismos de fijación de precios del carbono y los ambiciosos objetivos de cero emisiones netas de la Unión Europea. Por ejemplo, el proyecto Quest CCS de Shell demuestra una creciente inversión en infraestructura de captura y almacenamiento de carbono a gran escala. La demanda de procesos industriales bajos en carbono, el impulso a sectores energéticos descarbonizados y la implementación de centros de almacenamiento de carbono en países como Noruega y los Países Bajos están impulsando su adopción en el mercado, mientras que la colaboración entre gobiernos y empresas privadas facilita el intercambio de conocimientos y la reducción de costos para impulsar el crecimiento.

Perspectivas del mercado de captura, utilización y almacenamiento de carbono en el Reino Unido

Se prevé que el mercado británico de captura, utilización y almacenamiento de carbono crezca a una CAGR notable durante el período de pronóstico, impulsado por las iniciativas gubernamentales que apoyan los clústeres de captura de carbono y la descarbonización industrial. Por ejemplo, Drax Group está impulsando soluciones de captura de carbono en sus centrales eléctricas de biomasa, contribuyendo así a los objetivos de emisiones negativas. La creciente adopción de tecnologías de captura de carbono en las industrias de generación de energía, cemento y química, junto con políticas de apoyo como los contratos por diferencia para proyectos de captura de carbono, está fomentando la inversión, y se espera que el enfoque del Reino Unido en lograr cero emisiones netas para 2050 siga impulsando el crecimiento del mercado.

Análisis del mercado alemán de captura, utilización y almacenamiento de carbono

Se espera que el mercado alemán de captura, utilización y almacenamiento de carbono se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por marcos regulatorios sólidos y una creciente concienciación sobre la descarbonización industrial. Por ejemplo, RWE está explorando tecnologías de captura y almacenamiento de carbono (CCS) para centrales eléctricas de carbón e instalaciones industriales con el fin de cumplir los objetivos climáticos de Alemania. El énfasis del país en la integración de energías renovables, los avances tecnológicos y las colaboraciones público-privadas está promoviendo su adopción en múltiples sectores, mientras que el enfoque de Alemania en soluciones sostenibles y eficientes para la gestión del carbono se alinea con los objetivos industriales y ambientales locales.

Perspectiva del mercado de captura, utilización y almacenamiento de carbono en Asia-Pacífico

Se prevé que el mercado de captura, utilización y almacenamiento de carbono en Asia-Pacífico crezca a su tasa de crecimiento anual compuesta (TCAC) más alta durante el período previsto de 2026 a 2033, impulsado por la rápida industrialización y urbanización, y la necesidad de reducir las emisiones en países como China, Japón e India. Por ejemplo, Sinopec está impulsando proyectos de CCS a gran escala en China para reducir las emisiones industriales de CO₂ y apoyar las políticas climáticas gubernamentales. El enfoque de la región en la creación de centros industriales neutros en carbono, los incentivos gubernamentales, las inversiones estratégicas y los avances tecnológicos está impulsando la adopción, y Asia-Pacífico se perfila como un mercado clave gracias a la demanda industrial, la innovación y las políticas de apoyo.

Análisis del mercado de captura, utilización y almacenamiento de carbono en Japón

El mercado japonés de captura, utilización y almacenamiento de carbono está cobrando impulso gracias a los objetivos gubernamentales de reducción de emisiones, la innovación tecnológica y las iniciativas de descarbonización industrial. Por ejemplo, Mitsubishi Heavy Industries invierte en soluciones avanzadas de captura de carbono para proyectos de generación de energía y producción de hidrógeno. La integración de la CCS con clústeres industriales e infraestructura de energías renovables, junto con una sólida capacidad de I+D y el apoyo regulatorio, está impulsando su adopción, y el enfoque de Japón en soluciones energéticas sostenibles y la reducción de la dependencia de los combustibles fósiles sigue impulsando la expansión del mercado.

Análisis del mercado de captura, utilización y almacenamiento de carbono en China

El mercado chino de captura, utilización y almacenamiento de carbono representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, debido al aumento de las emisiones industriales, el apoyo gubernamental a las tecnologías bajas en carbono y la extensa urbanización. Por ejemplo, China Huaneng Group está implementando proyectos de captura y almacenamiento de carbono (CAC) en centrales eléctricas e instalaciones industriales para lograr la neutralidad de carbono. El país está impulsando centros de almacenamiento de carbono a gran escala, redes de transporte de CO₂ y colaboraciones nacionales e internacionales para aumentar la capacidad y reducir costos. El apoyo político, la escala industrial y las inversiones tecnológicas son factores clave que impulsan el crecimiento del mercado en los sectores residencial, comercial e industrial.

Cuota de mercado de captura, utilización y almacenamiento de carbono

La industria de captura, utilización y almacenamiento de carbono está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Royal Dutch Shell (Países Bajos)

- Aker Solutions (Noruega)

- MITSUBISHI HEAVY INDUSTRIES, LTD (Japón)

- Linde plc (Irlanda)

- Hitachi, Ltd (Japón)

- Exxon Mobil Corporation (EE. UU.)

- JGC HOLDINGS CORPORATION (Japón)

- Honeywell International, Inc. (EE. UU.)

- Halliburton (EE. UU.)

- Schlumberger Limited (Reino Unido)

Últimos avances en el mercado mundial de captura, utilización y almacenamiento de carbono

- En abril de 2025, Shell adoptó la Decisión Final de Inversión (DFI) en dos importantes proyectos de captura y almacenamiento de carbono (CAC) en Canadá: el proyecto Polaris de CAC en su Parque Energético y Químico de Scotford, diseñado para capturar 650.000 toneladas (716.502,35 toneladas) de CO₂ al año, y el Centro de Almacenamiento de Carbono Atlas, desarrollado en colaboración con ATCO EnPower, que proporcionará almacenamiento subterráneo permanente para el CO₂ capturado. Estas iniciativas amplían significativamente la cartera de CAC de Shell, reforzando el liderazgo de la compañía en el mercado norteamericano, a la vez que promueven la descarbonización industrial y aumentan la disponibilidad de infraestructura de almacenamiento de CO₂ a gran escala.

- En abril de 2025, Shell, junto con sus socios Equinor y TotalEnergies, anunció una inversión de 714 millones de dólares para ampliar el proyecto de captura y almacenamiento de CO₂ Northern Lights, aumentando su capacidad de almacenamiento de CO₂ de 1,5 a 5 millones de toneladas (de 1,65 a 5,5 millones de toneladas) al año. Impulsada por un acuerdo a largo plazo con Stockholm Exergi y con financiación de la UE y Noruega, esta expansión fortalece la infraestructura europea de captura de carbono, facilita el transporte transfronterizo de CO₂ y potencia el mercado del almacenamiento seguro en alta mar, posicionando a la región como líder en tecnologías de descarbonización.

- En abril de 2025, Calpine y Exxon Mobil firmaron un acuerdo de transporte y almacenamiento de CO₂, según el cual Exxon Mobil almacenará hasta 2 millones de toneladas (2,2 millones de toneladas) de CO₂ al año desde el Centro de Energía Baytown de Calpine. El proyecto impulsará la producción de aproximadamente 500 MW de electricidad baja en carbono, suficiente para abastecer a más de 500.000 hogares, impulsando la seguridad energética y la competitividad de EE. UU., a la vez que acelera la adopción de soluciones de captura de carbono en el sector de generación de energía y demuestra la capacidad del mercado para integrar la captura y almacenamiento de carbono (CAC) en aplicaciones industriales a gran escala.

- En marzo de 2025, Occidental Petroleum anunció la expansión de su capacidad de captura de CO₂ en sus operaciones de Texas a más de 3 millones de toneladas anuales, integrando tecnologías de captura avanzadas para la recuperación mejorada de petróleo y la mitigación de emisiones industriales. Este desarrollo fortalece la posición de Occidental en el mercado norteamericano de CCS, acelera el despliegue a gran escala de proyectos de captura de carbono y demuestra la escalabilidad de las soluciones de CCS para los sectores comercial e industrial.

- En febrero de 2025, Mitsubishi Heavy Industries (MHI) lanzó un programa piloto colaborativo de captura y almacenamiento de carbono (CAC) en Japón con JERA y empresas de servicios públicos locales, con el objetivo de capturar 100.000 toneladas de CO₂ al año en centrales eléctricas, con planes de ampliar su alcance para su implementación comercial. Esta iniciativa subraya la creciente adopción de la tecnología de CAC en Asia-Pacífico, apoya los objetivos nacionales de descarbonización de Japón y fortalece la confianza del mercado en la integración de la captura de carbono en la infraestructura energética existente.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.