Global Automotive Grade Inductors Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.49 Billion

USD

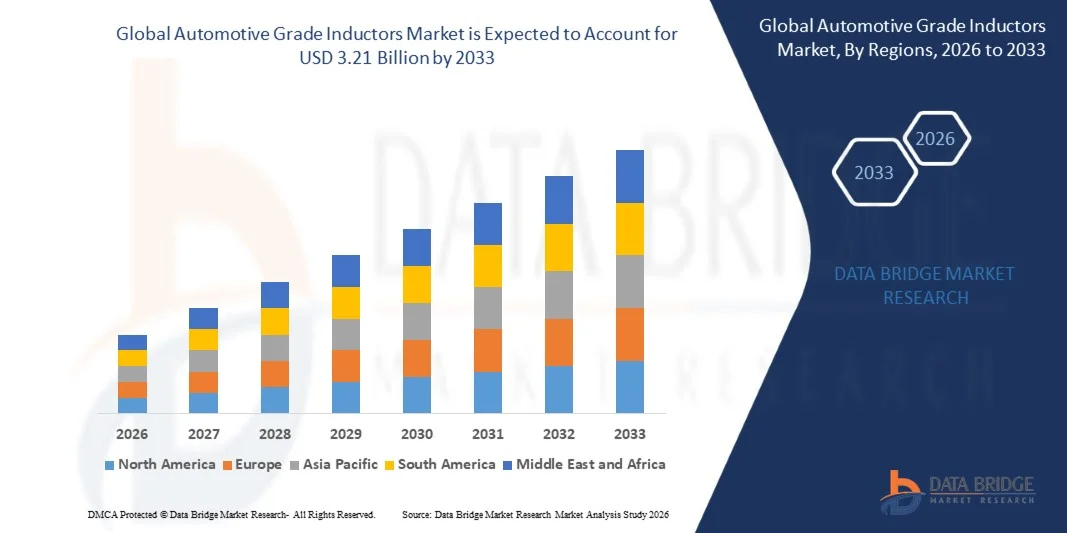

3.21 Billion

2025

2033

USD

2.49 Billion

USD

3.21 Billion

2025

2033

| 2026 –2033 | |

| USD 2.49 Billion | |

| USD 3.21 Billion | |

| % | |

|

Segmentación del mercado global de inductores de grado automotriz, por tipo de producto (inductores de potencia SMD e inductores de potencia enchufables), rango de inductancia (menos de 1 microHenry, de 1 a 10 microHenry, de 10 a 20 microHenry, de 20 a 30 microHenry, de 30 a 40 microHenry y más de 40 microHenry), tipo de vehículo (automóvil de pasajeros, compacto, mediano, de lujo, SUV, vehículo comercial ligero y vehículo comercial pesado), canal de distribución (fabricante de equipos originales [OEM] y posventa), aplicación (unidades de control de transmisión, controladores LED, iluminación HID y supresión de ruido): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de inductores de grado automotriz

- El tamaño del mercado global de inductores de grado automotriz se valoró en USD 2.49 mil millones en 2025 y se espera que alcance los USD 3.21 mil millones para 2033 , con una CAGR de 3,20% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de vehículos eléctricos e híbridos, la creciente integración de unidades de control electrónico (ECU) y la creciente complejidad de la electrónica automotriz que requiere una gestión eficiente de la energía y el acondicionamiento de señales.

- Además, la creciente demanda de inductores energéticamente eficientes, de alto rendimiento y térmicamente estables en sistemas de propulsión, módulos de infoentretenimiento y aplicaciones ADAS está impulsando a los fabricantes a adoptar inductores avanzados de grado automotriz. Estos factores convergentes están acelerando la adopción de inductores en vehículos de pasajeros y comerciales, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de inductores de grado automotriz

- Los inductores de grado automotriz, esenciales para la regulación de voltaje, la supresión de EMI y la conversión de energía en los sistemas electrónicos de los vehículos, se están volviendo componentes cada vez más críticos debido al auge de los sistemas de propulsión electrificados, los vehículos conectados y los sistemas avanzados de asistencia al conductor.

- La creciente demanda de inductores de grado automotriz se ve impulsada principalmente por la creciente penetración de vehículos eléctricos, la creciente complejidad de la electrónica en los vehículos, los crecientes requisitos de seguridad y eficiencia y la necesidad de componentes de manejo de alta corriente, compactos y confiables.

- Asia-Pacífico dominó el mercado de inductores de grado automotriz con una participación del 47,7 % en 2025, debido a la expansión de la producción automotriz, el creciente despliegue de unidades de control electrónico (ECU) y el rápido cambio hacia la movilidad eléctrica en las principales economías.

- Se espera que América del Norte sea la región de más rápido crecimiento en el mercado de inductores de grado automotriz durante el período de pronóstico debido a la creciente adopción de vehículos eléctricos e híbridos, la creciente integración de sistemas ADAS y de información y entretenimiento, y las fuertes inversiones en la fabricación de semiconductores automotrices.

- El segmento de inductores de potencia SMD dominó el mercado con una cuota de mercado del 62,5 % en 2025, gracias a su tamaño compacto, compatibilidad con montaje superficial y sólida adopción en ECU, unidades de infoentretenimiento y electrónica del sistema de propulsión. Los fabricantes de automóviles prefieren los inductores SMD, ya que facilitan operaciones de alta frecuencia y una regulación de potencia eficiente en los circuitos automotrices modernos. Su capacidad para soportar tensiones térmicas y vibraciones los hace adecuados para entornos bajo el capó de vehículos eléctricos e híbridos. La frecuente integración en módulos ADAS y sistemas de gestión de baterías consolida aún más su liderazgo en el mercado. Los fabricantes siguen invirtiendo en diseños SMD de alta corriente y bajas pérdidas, lo que refuerza el dominio de este segmento.

Alcance del informe y segmentación del mercado de inductores de grado automotriz

|

Atributos |

Perspectivas clave del mercado de inductores de grado automotriz |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de inductores de grado automotriz

Uso creciente de inductores en vehículos eléctricos e híbridos

- Una tendencia significativa en el mercado de inductores de grado automotriz es su creciente implementación en vehículos eléctricos e híbridos, impulsada por la creciente electrificación y la necesidad de una gestión eficiente de la energía en los sistemas de propulsión y la electrónica de a bordo. Esta tendencia refuerza el papel de los inductores de grado automotriz como componentes esenciales en sistemas vehiculares energéticamente eficientes y de alto rendimiento.

- Por ejemplo, Murata Manufacturing y TDK Corporation suministran inductores de alto rendimiento para convertidores de potencia de vehículos eléctricos y sistemas de gestión de baterías. Estos componentes facilitan una regulación de voltaje estable, reducen las pérdidas de energía y mejoran la fiabilidad de los sistemas de vehículos eléctricos.

- La adopción de inductores avanzados en vehículos híbridos e híbridos enchufables está en rápido crecimiento, ya que estos componentes permiten una conversión CC-CC eficaz, la supresión de EMI y el manejo de la corriente en módulos electrónicos compactos. Esto posiciona a los inductores de grado automotriz como elementos críticos para las plataformas de movilidad de próxima generación.

- La creciente integración de inductores en unidades de control electrónico y módulos de tren motriz está acelerando la innovación en diseños de alta corriente y térmicamente estables que garantizan un funcionamiento eficiente en condiciones automotrices exigentes.

- Los fabricantes también están ampliando el uso de inductores en ADAS, sistemas de infoentretenimiento y conducción autónoma, lo que destaca su importancia para mejorar la funcionalidad general del vehículo y la eficiencia energética.

- El mercado está experimentando un fuerte crecimiento en la electrónica automotriz de alto voltaje y alta corriente, donde los inductores avanzados contribuyen a mejorar el rendimiento, la fiabilidad y el ahorro de energía del sistema. Esta creciente incorporación refuerza la transición general hacia vehículos electrificados y conectados digitalmente.

Dinámica del mercado de inductores de grado automotriz

Conductor

“Integración creciente de la electrónica avanzada para vehículos”

- La creciente complejidad de la electrónica automotriz impulsa la demanda de inductores de alto rendimiento capaces de soportar la conversión de potencia, la supresión de EMI y la regulación de voltaje en ECU, inversores y sistemas de infoentretenimiento. Estos componentes son cruciales para mantener un funcionamiento estable en vehículos electrificados y conectados.

- Por ejemplo, Vishay Intertechnology y Coilcraft ofrecen inductores de grado automotriz diseñados para sistemas de propulsión híbridos y eléctricos, lo que permite una transferencia de energía eficiente y un manejo de corriente fiable. Estos componentes refuerzan la durabilidad del sistema y garantizan un rendimiento constante en condiciones de funcionamiento variables.

- La creciente adopción de sistemas de vehículos conectados, ADAS y tecnologías autónomas impulsa aún más la demanda de inductores de precisión. Estos componentes facilitan el procesamiento rápido de señales, la distribución de energía eficiente y la integración fiable de sistemas.

- El creciente despliegue de vehículos eléctricos y módulos electrónicos de alta potencia está creando la necesidad de inductores compactos y de alta eficiencia que resistan el estrés térmico y las vibraciones. Esta tendencia refuerza su papel como facilitadores esenciales de la electrónica vehicular moderna.

- Las crecientes inversiones de los fabricantes de equipos originales (OEM) en tecnologías de vehículos eléctricos e híbridos, junto con las presiones regulatorias para la eficiencia energética, están impulsando la expansión del mercado. La demanda de inductores avanzados se está convirtiendo en un factor clave para lograr sistemas automotrices más seguros, eficientes y tecnológicamente sofisticados.

Restricción/Desafío

“Altos costos de producción y estrictos estándares de calidad”

- El mercado de inductores de grado automotriz enfrenta desafíos debido a los altos costos de fabricación, los estrictos requisitos de cumplimiento de la norma AEC-Q200 y la necesidad de precisión en componentes de alta corriente y térmicamente estables. Estos factores incrementan la complejidad general de la producción y elevan las estructuras de costos para los fabricantes.

- Por ejemplo, Bourns y Murata implementan técnicas de fabricación avanzadas y rigurosas inspecciones de calidad para cumplir con los estándares de confiabilidad automotriz. Estos procedimientos exigen equipos especializados, mano de obra calificada y un manejo preciso de los materiales, lo que incrementa los gastos operativos.

- La producción de inductores automotrices de alto rendimiento requiere el cumplimiento de estrictos estándares de tolerancia y durabilidad para garantizar un funcionamiento seguro y confiable en entornos automotrices hostiles. Estos controles de calidad prolongan los plazos de producción y contribuyen a un mayor costo unitario.

- La dependencia de materiales avanzados y procesos de ensamblaje de alta precisión aumenta la complejidad de la cadena de suministro y afecta la rentabilidad. Los fabricantes enfrentan dificultades para equilibrar rendimiento, fiabilidad y viabilidad económica.

- El mercado sigue encontrando limitaciones para escalar la producción de inductores compactos de alta eficiencia, manteniendo al mismo tiempo la rentabilidad. Estos desafíos, en conjunto, presionan a los fabricantes a innovar en la optimización de procesos y la ingeniería de materiales para satisfacer la creciente demanda.

Alcance del mercado de inductores de grado automotriz

El mercado está segmentado según el tipo de producto, rango de inductancia, tipo de vehículo, canal de distribución y aplicación.

• Por tipo de producto

Según el tipo de producto, el mercado de inductores de grado automotriz se segmenta en inductores de potencia SMD e inductores de potencia enchufables. El segmento de inductores de potencia SMD dominó el mercado con la mayor participación del 62,5% en 2025 debido a su tamaño compacto, compatibilidad con montaje superficial y fuerte adopción en ECU, unidades de infoentretenimiento y electrónica del tren motriz. Los fabricantes de automóviles prefieren los inductores SMD, ya que admiten operaciones de alta frecuencia y una regulación de potencia eficiente en los circuitos automotrices modernos. Su capacidad para soportar estrés térmico y vibraciones los hace adecuados para entornos bajo el capó en vehículos eléctricos e híbridos. La integración frecuente en módulos ADAS y sistemas de gestión de baterías afianza aún más su liderazgo en el mercado. Los fabricantes continúan invirtiendo en diseños SMD de alta corriente y baja pérdida, lo que refuerza el dominio de este segmento.

Se proyecta que el segmento de inductores de potencia enchufables experimentará el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de su uso en aplicaciones automotrices de alta potencia. Estos inductores ofrecen mayor estabilidad mecánica y mayores niveles de corriente de saturación, lo que los hace adecuados para la electrónica de vehículos pesados. El crecimiento de SUV, camiones y vehículos comerciales eléctricos fortalece la demanda debido a la necesidad de inductores robustos en convertidores e inversores CC-CC. Su montaje pasante garantiza una mayor durabilidad en condiciones de funcionamiento adversas. La expansión de los sistemas de iluminación y seguridad LED de alta potencia también impulsa su adopción. Con la creciente demanda de componentes estables y de alta corriente, se prevé que los inductores enchufables crezcan rápidamente en las plataformas de vehículos de próxima generación.

• Por rango de inductancia

Según el rango de inductancia, el mercado incluye las categorías de menos de 1 microHenry, 1–10 microHenry, 10–20 microHenry, 20–30 microHenry, 30–40 microHenry y más de 40 microHenry. El segmento de 1 a 10 microHenry dominó el mercado en 2025 debido a su amplio uso en circuitos de regulación de potencia en ECU, sistemas de encendido y electrónica de infoentretenimiento. Estos inductores equilibran un manejo óptimo de la corriente con un tamaño compacto, lo que los hace adecuados para aplicaciones de conmutación de alta frecuencia. Los fabricantes de automóviles prefieren este rango porque permite una regulación de voltaje estable en las unidades de control electrónico que operan en diversas funciones del vehículo. Su fiabilidad en condiciones de carga fluctuantes fortalece su adopción en vehículos de consumo masivo y premium. La integración en cargadores integrados de vehículos eléctricos y convertidores CC-CC refuerza aún más su dominio del mercado.

Se proyecta que el segmento de más de 40 micro Henry experimente el mayor crecimiento entre 2026 y 2033 debido a la creciente demanda de sistemas automotrices de alta potencia. Estos inductores permiten un mayor almacenamiento de energía, lo que los hace ideales para componentes de transmisión eléctrica, sistemas de frenado regenerativo e inversores de tracción. La transición hacia arquitecturas de vehículos eléctricos de alto voltaje impulsa significativamente la demanda de valores de inductancia más altos. Los vehículos comerciales pesados y los autobuses eléctricos dependen cada vez más de estos inductores para una transferencia de energía estable. Su capacidad para gestionar el estrés térmico y las altas cargas de corriente facilita una implementación acelerada en las plataformas de vehículos eléctricos de próxima generación. La creciente inversión en electrónica de potencia avanzada impulsa la rápida adopción de este segmento.

• Por tipo de vehículo

Según el tipo de vehículo, el mercado se segmenta en turismos, compactos, medianos, de lujo, SUV, vehículos comerciales ligeros y pesados. Los turismos dominaron el mercado en 2025 gracias a la importante integración de unidades de control electrónico, sistemas de infoentretenimiento, iluminación LED y tecnologías de asistencia al conductor. El crecimiento de los turismos híbridos y totalmente eléctricos aumenta la necesidad de inductores de potencia eficientes en la gestión de baterías y los sistemas de inversores. Los fabricantes priorizan los inductores con alta estabilidad y bajo rendimiento EMI, lo que refuerza la demanda en los modelos de consumo masivo. Las crecientes expectativas de los consumidores por una mayor conectividad y seguridad también impulsan su adopción. La continua innovación electrónica en los vehículos de pasajeros refuerza la sólida posición de este segmento.

Se prevé que el segmento SUV registre el mayor crecimiento entre 2026 y 2033 debido al aumento de la producción mundial y la creciente adopción de electrónica premium en los vehículos. Los SUV suelen incorporar sistemas de entretenimiento más amplios, climatizador avanzado y configuraciones ADAS multisensor, que requieren múltiples inductores para un suministro de potencia estable. El crecimiento de los SUV eléctricos acelera la demanda de inductores en subsistemas eléctricos de alta potencia, como convertidores CC-CC y unidades de accionamiento. El segmento también se beneficia de la preferencia de los consumidores por modelos de alto rendimiento y alta seguridad. A medida que los fabricantes de equipos originales (OEM) amplían sus programas de electrificación de SUV, la demanda de inductores automotrices fiables continúa aumentando rápidamente. La mayor complejidad del sistema de propulsión impulsa el crecimiento sostenido de esta categoría.

• Por canal de distribución

En cuanto al canal de distribución, el segmento OEM dominó el mercado en 2025 gracias a la sólida integración de inductores avanzados durante la fabricación de vehículos. Los fabricantes de automóviles confían en los inductores suministrados por los OEM para garantizar la consistencia, la calidad y la compatibilidad en sistemas electrónicos complejos. El aumento de la producción de vehículos eléctricos y premium impulsa la adquisición directa de componentes críticos, como convertidores y módulos de control, a los OEM. Los OEM mantienen colaboraciones a largo plazo con los fabricantes de inductores para optimizar las cadenas de suministro y garantizar piezas de alto rendimiento. Los estrictos estándares de calidad en la industria automotriz fomentan aún más la dependencia de los canales OEM. La expansión de la electrónica integrada en las nuevas plataformas de vehículos refuerza el dominio de este segmento.

Se proyecta que el segmento de posventa experimentará su mayor crecimiento entre 2026 y 2033 debido a la creciente necesidad de reemplazo de inductores en flotas de vehículos antiguos. El aumento de la vida útil de los vehículos a nivel mundial implica un mantenimiento más frecuente y actualizaciones de componentes. La demanda también aumenta debido a la modernización de sistemas de iluminación LED, sistemas de audio y mejoras de rendimiento que requieren inductores de alta calidad. El crecimiento de los servicios de posventa para vehículos eléctricos incrementa la necesidad de reemplazar componentes electrónicos de potencia expuestos a estrés térmico y eléctrico. Los pequeños talleres de reparación y centros de servicio cada vez más se abastecen de inductores de forma independiente, lo que impulsa la expansión del mercado de posventa. La transición hacia la electrónica automotriz DIY acelera aún más el crecimiento de este canal.

• Por aplicación

En cuanto a su aplicación, el mercado incluye unidades de control de transmisión, controladores LED, iluminación HID y supresión de ruido. Las unidades de control de transmisión dominaron el mercado en 2025 debido a la creciente electrificación de los sistemas de propulsión y la adopción de sistemas avanzados de transmisión automática. Estas unidades dependen en gran medida de inductores para la estabilización de voltaje, el filtrado de ruido electromagnético y el procesamiento de señales de alta frecuencia. Los vehículos eléctricos e híbridos utilizan unidades de control más sofisticadas, lo que aumenta la demanda de inductores de potencia que admitan ciclos de conmutación rápidos. Su exigencia de un control electrónico preciso y estable refuerza su adopción generalizada. Las continuas mejoras en las tecnologías de transmisión de vehículos consolidan el liderazgo de este segmento.

Se prevé que el segmento de controladores LED experimente el mayor crecimiento entre 2026 y 2033 debido a la rápida expansión de los sistemas de iluminación LED para automóviles. Los faros LED, las luces de circulación diurna y la iluminación del habitáculo requieren inductores para regular la corriente y facilitar una conversión eficiente de energía. Los fabricantes de automóviles adoptan cada vez más la iluminación LED por su eficiencia energética, durabilidad y estética premium, lo que impulsa la demanda de circuitos de controladores con inductores de alto rendimiento. El crecimiento de los vehículos eléctricos y de lujo acelera la transición hacia arquitecturas completamente LED. La creciente adopción de sistemas de iluminación adaptativa aumenta la necesidad de inductores de mayor calidad. La expansión de los módulos de iluminación inteligente garantiza un rápido crecimiento de este segmento de aplicaciones.

Análisis regional del mercado de inductores de grado automotriz

- Asia-Pacífico dominó el mercado de inductores de grado automotriz con la mayor participación en los ingresos del 47,7 % en 2025, impulsada por la expansión de la producción automotriz, el aumento de la implementación de unidades de control electrónico (ECU) y el rápido cambio hacia la movilidad eléctrica en las principales economías.

- El sólido ecosistema de fabricación de la región, las crecientes inversiones en electrónica automotriz y la adopción a gran escala de componentes de gestión de energía están acelerando el crecimiento del mercado.

- La disponibilidad de mano de obra calificada, políticas gubernamentales de apoyo y la rápida industrialización en los países emergentes están contribuyendo a una mayor demanda de inductores automotrices en vehículos eléctricos, vehículos híbridos y sistemas de seguridad avanzados.

Análisis del mercado de inductores de grado automotriz en China

China ocupó la mayor participación en el mercado de inductores de grado automotriz en Asia-Pacífico en 2025, gracias a su posición como centro global de fabricación de automóviles y producción de componentes electrónicos. La robusta cadena de suministro de semiconductores del país, la rápida adopción de vehículos eléctricos y la producción a gran escala de ECU y electrónica del sistema de propulsión son factores clave de crecimiento. Las políticas que promueven los vehículos de nueva energía y la continua expansión de las tecnologías de baterías e inversores fortalecen la demanda interna de inductores de grado automotriz. La creciente capacidad de exportación de electrónica automotriz refuerza aún más el liderazgo de China.

Análisis del mercado de inductores de grado automotriz en India

India está experimentando el crecimiento más rápido de la región Asia-Pacífico, impulsado por el aumento de la producción automotriz, la expansión de la fabricación de vehículos eléctricos y el creciente uso de la electrónica en los vehículos en los modelos de consumo masivo. Iniciativas gubernamentales como FAME II y Make in India impulsan la inversión en electrónica automotriz y la localización de componentes. El creciente ecosistema del país para el encapsulado de semiconductores y el ensamblaje de electrónica de potencia respalda una mayor demanda de inductores. La expansión de la producción de vehículos de dos ruedas, automóviles compactos y vehículos eléctricos de tres ruedas contribuye a la rápida expansión del mercado.

Análisis del mercado europeo de inductores de grado automotriz

El mercado europeo de inductores de grado automotriz está en constante expansión, impulsado por la fuerte demanda de componentes de alta confiabilidad en vehículos premium, la creciente adopción de funciones ADAS y el liderazgo de la región en ingeniería automotriz. Las estrictas regulaciones de seguridad y emisiones están acelerando las inversiones en sistemas de control electrónico y sistemas de propulsión electrificados. La presencia de proveedores automotrices avanzados y el fuerte impulso hacia la movilidad sostenible aumentan la demanda de inductores de alto rendimiento. El crecimiento en la producción de vehículos eléctricos e híbridos continúa impulsando la adopción de componentes inductivos especializados.

Análisis del mercado alemán de inductores de grado automotriz

El mercado alemán de inductores de grado automotriz está impulsado por su liderazgo consolidado en la fabricación de automóviles de precisión, la alta adopción de unidades de control electrónico y un fuerte enfoque en la excelencia en la ingeniería. Los fabricantes de equipos originales (OEM) del sector automotriz del país priorizan la electrónica de potencia avanzada para una gestión eficiente de la energía, lo que impulsa la demanda de inductores de alta calidad. Las sólidas redes de I+D y las colaboraciones entre proveedores de automoción y proveedores de tecnología impulsan la innovación continua. La demanda se ve reforzada por la rápida expansión en Alemania de modelos de vehículos eléctricos (VE) y plataformas de vehículos premium que requieren arquitecturas electrónicas complejas.

Análisis del mercado de inductores de grado automotriz en el Reino Unido

El mercado británico se sustenta en un sector automotriz tecnológicamente avanzado, un enfoque creciente en el desarrollo de vehículos eléctricos y una creciente demanda de electrónica de potencia en plataformas de movilidad de próxima generación. Los esfuerzos para fortalecer las cadenas de suministro nacionales y el aumento de la inversión en I+D contribuyen a la adopción de inductores de alto rendimiento. Las colaboraciones entre la academia y la industria, así como los avances en sistemas de baterías para vehículos eléctricos y electrónica de transmisión, impulsan aún más el crecimiento del mercado. El país mantiene una sólida presencia en electrónica automotriz y soluciones de gestión de energía de alto valor.

Análisis del mercado de inductores de grado automotriz en América del Norte

Se proyecta que América del Norte crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la creciente adopción de vehículos eléctricos e híbridos, la creciente integración de sistemas ADAS y de infoentretenimiento, y las fuertes inversiones en la fabricación de semiconductores para automoción. Los sólidos avances en electrónica de potencia, sistemas avanzados de baterías y tecnologías para vehículos conectados están impulsando la demanda de inductores de grado automotriz. La expansión de los esfuerzos de relocalización y el fortalecimiento de las alianzas entre fabricantes de equipos originales (OEM) y fabricantes de componentes electrónicos impulsan aún más la expansión del mercado regional.

Análisis del mercado de inductores de grado automotriz en EE. UU.

Estados Unidos representó la mayor participación en el mercado norteamericano en 2025, gracias a su sólido ecosistema de innovación automotriz, su amplia capacidad de producción de vehículos eléctricos y la alta adopción de electrónica avanzada para vehículos. La importante inversión en el desarrollo de semiconductores y tecnologías de gestión de energía impulsa la demanda de inductores en ECU, inversores de tracción y cargadores integrados. El énfasis del país en el cumplimiento de las normas de seguridad, los avances tecnológicos y las estrategias de electrificación fortalece su posición en el mercado. Una sólida base de proveedores y fabricantes de equipos originales (OEM) de automoción líderes consolidan el liderazgo estadounidense en el mercado regional de inductores automotrices.

Cuota de mercado de inductores de grado automotriz

La industria de inductores de grado automotriz está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Laird (EE. UU.)

- Corporación TDK (Japón)

- Abracon (EE. UU.)

- TTI, Inc. (EE. UU.)

- Avnet, Inc. (EE. UU.)

- Vishay Intertechnology, Inc. (EE. UU.)

- Bourns, Inc. (EE. UU.)

- TAIYO YUDEN CO., LTD. (Japón)

- NIC Components Corp (EE. UU.)

- Coilmaster Electronics Co., Ltd. (China)

- Murata Manufacturing Co., Ltd. (Japón)

- BEC Distribution Ltd (Reino Unido)

- Panasonic Corporation (Japón)

- Texas Instruments Incorporated (EE. UU.)

- Pulse Electronics (EE. UU.)

- Coilcraft, Inc. (EE. UU.)

- Tokin Corporation (Japón)

- Chilisin (Taiwán)

- SUMIDA CORPORATION (Japón)

- Corporación KEMET (EE. UU.)

- Viking Tech Corporation (Taiwán)

Últimos avances en el mercado global de inductores de grado automotriz

- En septiembre de 2025, TDK Corporation (Japón) firmó una alianza estratégica con un fabricante de equipos originales (OEM) líder en el sector automotriz para desarrollar conjuntamente tecnologías avanzadas de inductores adaptadas a las plataformas de vehículos autónomos. Esta colaboración refuerza la posición de TDK como proveedor con visión de futuro, estrechamente alineado con las futuras demandas del sector de la movilidad. Al integrar sus capacidades de diseño directamente en la arquitectura de vehículos autónomos del OEM, TDK fortalece su papel en la gestión de energía de alta precisión, el acondicionamiento de señales y la electrónica basada en sensores utilizada en sistemas autónomos. Se espera que esta alianza impulse la cartera de componentes a largo plazo de TDK, amplíe su influencia en proyectos de ADAS y autonomía, y acelere la adopción de sus inductores en las plataformas automotrices de próxima generación.

- En agosto de 2025, Murata Manufacturing Co., Ltd. (Japón) anunció el lanzamiento de una nueva serie de inductores de grado automotriz diseñados para cumplir con los estrictos estándares de rendimiento de vehículos eléctricos (VE), especialmente en cuanto a eficiencia, estabilidad térmica y diseño compacto. Esta introducción de producto subraya el compromiso de Murata con la innovación y consolida su posición competitiva en el mercado automotriz, en rápida expansión. Al centrarse en componentes de alta eficiencia que mejoran la conversión de energía y los sistemas de gestión de baterías, Murata se posiciona para satisfacer la creciente demanda de los fabricantes de VE que buscan inductores fiables y eficientes en cuanto a espacio. Se espera que este lanzamiento impulse la expansión de Murata en el mercado, satisfaciendo las necesidades críticas de módulos inversores, cargadores integrados y convertidores CC-CC.

- En julio de 2025, Vishay Intertechnology, Inc. (EE. UU.) amplió su capacidad operativa con el establecimiento de una planta de fabricación dedicada a inductores de grado automotriz, lo que refuerza su estrategia de escalar la producción en respuesta a la creciente demanda global. Esta inversión mejora la capacidad de Vishay para ofrecer un mayor volumen de producción, reducir los plazos de entrega y garantizar un suministro constante a fabricantes de automóviles y proveedores de primer nivel. La nueva planta fortalece la posición competitiva de Vishay al mejorar la eficiencia de la producción, impulsar las capacidades de automatización y apoyar el desarrollo de inductores de última generación para sistemas de propulsión de vehículos eléctricos y sistemas electrónicos avanzados. Esta inversión posiciona a la empresa para satisfacer la creciente demanda de los segmentos de vehículos tradicionales y eléctricos.

- En agosto de 2023, CODACA presentó la serie de inductores VSRU27 para automoción, que ofrece alta capacidad de corriente, bajo aumento de temperatura y pérdidas minimizadas en ocho valores de inductancia que van de 0,1 a 15 µH. Este desarrollo responde a la creciente necesidad de inductores duraderos y térmicamente estables en aplicaciones automotrices de alta corriente, como la electrónica del tren motriz y las ECU. Al mejorar el rendimiento y mantener un diseño compacto, CODACA refuerza su competitividad entre los fabricantes de equipos originales (OEM) y los proveedores de primer nivel que buscan componentes inductivos fiables que favorezcan la eficiencia energética y la estabilidad del sistema. Esta serie posiciona a CODACA como un proveedor competente para entornos automotrices exigentes donde la precisión eléctrica y la fiabilidad térmica son cruciales.

- En junio de 2023, Bourns Inc. lanzó la serie de inductores de potencia semiblindados SRN8040HA, compatibles con AEC-Q200, capaces de operar en condiciones extremas de temperatura, desde –40 °C hasta 150 °C. Esta incorporación amplía la cartera de inductores robustos de Bourns, diseñados para entornos automotrices hostiles, como compartimentos de motor y módulos electrónicos con alto consumo térmico. La integración de un blindaje magnético basado en silicio mejora la durabilidad, reduce las interferencias electromagnéticas y garantiza un rendimiento estable bajo carga continua. Este lanzamiento refuerza la presencia de Bourns en el mercado de inductores de grado automotriz, al satisfacer la demanda de los fabricantes de equipos originales (OEM) de componentes que combinan fiabilidad, resistencia a altas temperaturas y cumplimiento de las estrictas normas de automoción.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.