Global Anomamaly Detection Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.00 Billion

USD

23.51 Billion

2025

2033

USD

7.00 Billion

USD

23.51 Billion

2025

2033

| 2026 –2033 | |

| USD 7.00 Billion | |

| USD 23.51 Billion | |

| % | |

|

Segmentación del mercado global de detección de anomalías, por componente (solución y servicios), tecnología (análisis de big data, minería de datos e inteligencia empresarial, y aprendizaje automático e inteligencia artificial), modo de implementación (híbrido, local y en la nube), usuario final (banca, servicios financieros y seguros, fabricación minorista, TI y telecomunicaciones, defensa y gobierno, atención médica y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de detección de anomalías

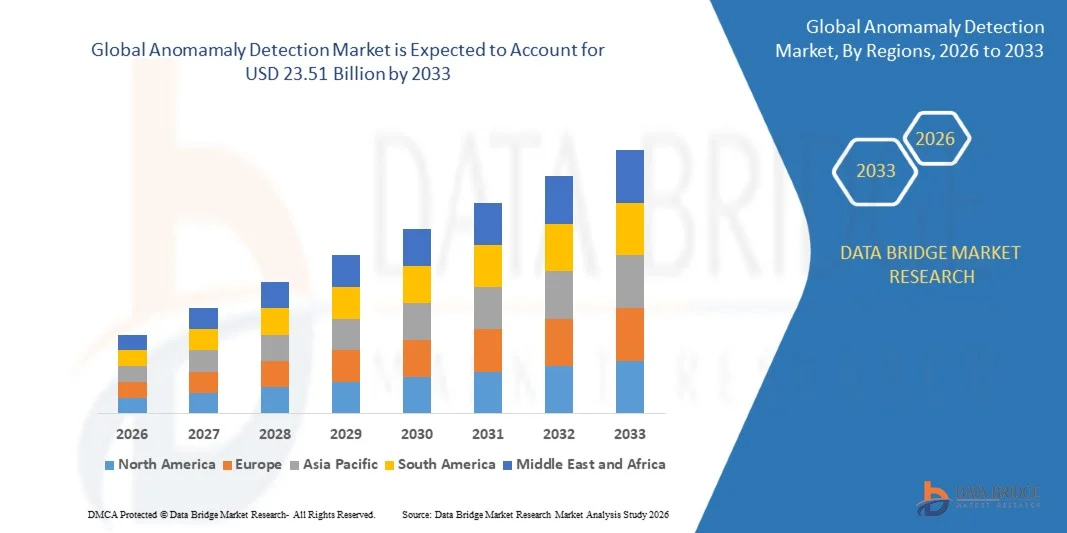

- El tamaño del mercado global de detección de anomalías se valoró en USD 7.00 mil millones en 2025 y se espera que alcance los USD 23.51 mil millones para 2033 , con una CAGR del 16,35% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por el rápido aumento de las amenazas cibernéticas y la creciente necesidad de monitoreo de seguridad en tiempo real en las empresas.

- La creciente adopción de inteligencia artificial y análisis basados en aprendizaje automático en servicios financieros, atención médica y TI está acelerando aún más la demanda.

Análisis del mercado de detección de anomalías

- El mercado está experimentando una fuerte tracción debido al creciente énfasis en el análisis predictivo y la inteligencia de amenazas automatizada en todas las industrias.

- La creciente integración de algoritmos avanzados, análisis de comportamiento y marcos de seguridad basados en datos está transformando la gestión de riesgos empresariales y mejorando la precisión general de la detección de amenazas.

- América del Norte dominó el mercado global de detección de anomalías con la mayor participación en los ingresos del 38,5 % en 2025, impulsada por la creciente necesidad de soluciones avanzadas de ciberseguridad, detección de fraude y gestión de riesgos operativos en todas las industrias.

- Se espera que la región de Asia y el Pacífico sea testigo de la mayor tasa de crecimiento en el mercado global de detección de anomalías , impulsada por la rápida digitalización, el aumento de las amenazas cibernéticas, la creciente adopción de la nube y las iniciativas gubernamentales que apoyan las ciudades inteligentes y la infraestructura digital.

- El segmento de soluciones registró la mayor cuota de mercado en ingresos en 2025, impulsado por la creciente necesidad de herramientas robustas de monitorización en tiempo real e identificación de amenazas. Las soluciones ofrecen capacidades integrales, como motores de detección de anomalías, paneles de control y análisis, lo que permite a las empresas mitigar los riesgos de forma proactiva.

Alcance del informe y segmentación del mercado de detección de anomalías

|

Atributos |

Detección de anomalías: información clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de detección de anomalías

El auge de la identificación de amenazas en tiempo real impulsada por IA

La rápida transición hacia soluciones de detección de anomalías basadas en IA y aprendizaje automático está transformando la monitorización de amenazas al permitir la identificación inmediata de patrones inusuales en redes, dispositivos y aplicaciones. Estos sistemas inteligentes facilitan la toma de decisiones y reducen el tiempo necesario para detectar ataques de día cero y amenazas internas, lo que se traduce en una mejor seguridad general. La mayor precisión y automatización que ofrecen estos sistemas ayuda a las organizaciones a optimizar sus flujos de trabajo de detección y a reducir la intervención manual.

La creciente dependencia del análisis automatizado en entornos de alto riesgo y con uso intensivo de datos, como BFSI, atención médica y gobierno, está acelerando la adopción de plataformas de detección de anomalías en tiempo real. Estas herramientas son especialmente valiosas en entornos que carecen de equipos dedicados a la ciberseguridad, ya que ayudan a las organizaciones a responder a las amenazas sin demora. La capacidad de analizar grandes volúmenes de datos a escala refuerza aún más la mitigación proactiva de amenazas en infraestructuras críticas.

La creciente asequibilidad y escalabilidad de las plataformas modernas de detección de IA las hace adecuadas tanto para grandes empresas como para pymes, mejorando las capacidades de monitorización continua. Las empresas se benefician de una menor supervisión manual, menos falsos positivos y una detección de riesgos más precisa en los ecosistemas digitales. Esta accesibilidad permite incluso a las organizaciones con recursos limitados mejorar su resiliencia en ciberseguridad mediante la automatización inteligente.

Por ejemplo, en 2024, varias instituciones financieras globales informaron una disminución significativa de las pérdidas relacionadas con el fraude tras integrar motores avanzados de detección de anomalías que monitoreaban el comportamiento de las transacciones en tiempo real, lo que permitió una intervención temprana y mejores controles de riesgos. Estos sistemas ayudaron a las instituciones a identificar patrones de gasto irregulares, intentos de acceso no autorizado e interacciones inusuales con los clientes. Las mejoras resultantes en la eficiencia de la seguridad también contribuyeron a fortalecer el cumplimiento normativo.

Si bien las detecciones basadas en IA están mejorando la visibilidad de las amenazas, el perfeccionamiento continuo de los algoritmos, la mejora de la calidad de los datos y la capacitación de los usuarios son esenciales para maximizar el rendimiento y reducir los puntos ciegos de detección en entornos de red complejos. Las organizaciones también deben priorizar la integración de estas herramientas con los ecosistemas de seguridad existentes para garantizar un flujo de datos fluido y una respuesta oportuna. La innovación continua en análisis del comportamiento aumentará aún más la precisión y la adaptabilidad de las tecnologías de detección de anomalías.

Dinámica del mercado de detección de anomalías

Conductor

Aumento de las amenazas a la ciberseguridad y creciente adopción de análisis avanzados

El aumento de ciberataques sofisticados obliga a las organizaciones a adoptar herramientas de detección de anomalías como mecanismo de defensa fundamental. Amenazas como el ransomware, el phishing, el uso indebido de información privilegiada y el fraude de identidad son cada vez más frecuentes y complejas, lo que impulsa una mayor inversión en monitorización en tiempo real y análisis predictivo de seguridad. Este panorama de amenazas en aumento está impulsando a las empresas a cambiar de enfoques de seguridad reactivos a proactivos.

Las empresas son cada vez más conscientes de los riesgos financieros, operativos y de reputación asociados a las anomalías no detectadas, como tiempos de inactividad prolongados, filtraciones de datos y sanciones por incumplimiento. Esta concienciación está impulsando la implementación generalizada de la detección automatizada de amenazas en diversos sectores. Las empresas están aprovechando estas herramientas para fortalecer su resiliencia, garantizar la continuidad y mantener la confianza de los clientes.

Las regulaciones gubernamentales y los marcos globales de ciberseguridad están acelerando aún más la implementación de tecnologías de detección de anomalías. Las normas de informes obligatorios, las leyes de protección de datos y los requisitos de seguridad específicos del sector impulsan a las organizaciones a adoptar soluciones de monitoreo continuo. Esta presión regulatoria contribuye a un aumento constante de su adopción tanto en las economías desarrolladas como en las emergentes.

Por ejemplo, en 2023, los organismos reguladores de EE. UU. y Europa reforzaron los mandatos de cumplimiento de ciberseguridad para las empresas, lo que resultó en un aumento sustancial en la adopción de análisis de comportamiento y soluciones de seguridad basadas en IA. Estos mandatos impulsaron a las organizaciones a mejorar las capacidades de registro, supervisar más de cerca la actividad de los usuarios y reforzar los controles de acceso. Como resultado, las herramientas de detección de anomalías se volvieron esenciales para cumplir con los estándares de cumplimiento en constante evolución.

Si bien la adopción regulatoria e impulsada por la industria está en aumento, la inversión continua en análisis avanzados, capacidades de integración y capacitación del personal es crucial para garantizar la eficiencia y la resiliencia a largo plazo en las implementaciones de detección de anomalías. Desarrollar la experiencia interna y mejorar la automatización de la seguridad siguen siendo prioridades clave para las empresas. Fortalecer la colaboración entre los equipos de TI y seguridad mejorará aún más la precisión general de la detección y la agilidad de respuesta.

Restricción/Desafío

“Altos costos de implementación y complejidad de integración”

La elevada inversión inicial necesaria para implementar sistemas avanzados de detección de anomalías —incluyendo motores de IA, plataformas de análisis de comportamiento y herramientas de procesamiento de datos a gran escala— sigue siendo un obstáculo importante para las pymes. Estos sistemas suelen requerir una infraestructura dedicada y gastos operativos constantes, lo que dificulta su adopción generalizada. Las limitaciones presupuestarias y las prioridades de TI contrapuestas ralentizan aún más la adopción en las empresas más pequeñas.

Muchas organizaciones enfrentan dificultades para integrar herramientas de detección de anomalías con sus marcos de seguridad existentes debido a arquitecturas complejas y poca experiencia interna. La falta de profesionales cualificados en ciberseguridad complica aún más la implementación y la gestión diaria. Los desafíos de integración a menudo provocan deficiencias de rendimiento, retrasos en la detección de amenazas y una mayor carga de trabajo para los equipos de TI existentes.

La adopción también se ve obstaculizada por problemas de calidad de los datos y entornos de TI fragmentados, donde los conjuntos de datos inconsistentes o incompletos reducen la precisión de los algoritmos y aumentan las falsas alertas. Esto genera ineficiencias operativas y una respuesta más lenta ante incidentes. Las organizaciones deben invertir en gobernanza de datos y modernización de sistemas para aprovechar al máximo las capacidades de las herramientas de detección de anomalías.

Por ejemplo, en 2024, varias empresas medianas de Asia-Pacífico informaron retrasos significativos en la integración debido a la incompatibilidad de sus sistemas heredados y a la inconsistencia en las estructuras de los canales de datos. Estos problemas provocaron plazos de implementación prolongados, mayores costos y una menor efectividad operativa en las etapas iniciales. Abordar estos obstáculos técnicos sigue siendo esencial para mejorar las tasas de adopción general.

Si bien los avances tecnológicos continúan mejorando las capacidades del sistema, abordar la complejidad de la integración, optimizar la disponibilidad de los datos y reducir los costos de implementación siguen siendo esenciales para impulsar una adopción más amplia y garantizar un crecimiento sostenido del mercado. Los marcos de implementación optimizados y las arquitecturas compatibles con la nube facilitarán aún más la implementación. Las alianzas con proveedores de servicios de seguridad gestionada también pueden ayudar a las organizaciones a superar las limitaciones de habilidades e infraestructura.

Alcance del mercado de detección de anomalías

El mercado de detección de anomalías está segmentado en función del componente, la tecnología, el modo de implementación y el usuario final.

• Por componente

Según los componentes, el mercado se segmenta en soluciones y servicios. El segmento de soluciones registró la mayor cuota de mercado en 2025, impulsado por la creciente necesidad de herramientas robustas de monitorización en tiempo real e identificación de amenazas. Las soluciones ofrecen capacidades integrales, como motores de detección de anomalías, paneles de control y análisis, lo que permite a las empresas mitigar los riesgos de forma proactiva.

Se espera que el segmento de servicios experimente la tasa de crecimiento más rápida entre 2026 y 2033, impulsada por la creciente demanda de servicios administrados de detección, consultoría y soporte que ayudan a las organizaciones a optimizar la implementación y la eficiencia operativa.

• Por tecnología

En términos de tecnología, el mercado se segmenta en análisis de big data, minería de datos e inteligencia empresarial, y aprendizaje automático e inteligencia artificial. El segmento de aprendizaje automático e IA obtuvo la mayor cuota de mercado en 2025, gracias a su capacidad para detectar patrones complejos, reducir los falsos positivos y automatizar la detección de amenazas en entornos de TI a gran escala.

Se espera que el segmento de análisis de big data experimente la tasa de crecimiento más rápida entre 2026 y 2033, impulsada por la necesidad de procesar volúmenes masivos de datos estructurados y no estructurados para la identificación precisa de anomalías en tiempo real.

• Por modo de implementación

Según el modo de implementación, el mercado se segmenta en híbrido, local y en la nube. El segmento de la nube obtuvo la mayor cuota de mercado en 2025, gracias a su escalabilidad, rentabilidad y facilidad de integración con la infraestructura de TI existente.

Se espera que el modo de implementación híbrido experimente la tasa de crecimiento más rápida entre 2026 y 2033, impulsado por empresas que buscan un equilibrio entre el control local y la flexibilidad de la nube para mejorar la seguridad y el rendimiento de los datos.

• Por el usuario final

Según el usuario final, el mercado se segmenta en banca, servicios financieros y seguros (BFSI), comercio minorista, manufactura, TI y telecomunicaciones, defensa y gobierno, salud, entre otros. El segmento BFSI obtuvo la mayor participación en ingresos del mercado en 2025, impulsado por la necesidad crítica de proteger las transacciones financieras y prevenir el fraude.

Se espera que el segmento de atención médica experimente la tasa de crecimiento más rápida entre 2026 y 2033, impulsada por la creciente digitalización, los requisitos de cumplimiento normativo y la necesidad de proteger los datos confidenciales de los pacientes en hospitales y clínicas.

Análisis regional del mercado de detección de anomalías

• América del Norte dominó el mercado global de detección de anomalías con la mayor participación en los ingresos del 38,5 % en 2025, impulsada por la creciente necesidad de soluciones avanzadas de ciberseguridad, detección de fraude y gestión de riesgos operativos en todas las industrias.

• Las organizaciones de la región adoptan cada vez más soluciones de detección de anomalías para identificar patrones irregulares en tiempo real, minimizar pérdidas financieras y mejorar el cumplimiento normativo.

• Esta adopción generalizada se ve respaldada además por la presencia de importantes proveedores de tecnología, altas inversiones en infraestructura de TI y un entorno corporativo digitalmente maduro, lo que establece la detección de anomalías como una herramienta fundamental para las empresas de los sectores bancario, minorista y de TI.

Perspectivas del mercado de detección de anomalías en EE. UU.

El mercado estadounidense de detección de anomalías captó la mayor participación en los ingresos en 2025 en Norteamérica, impulsado por la rápida adopción de análisis de big data, soluciones basadas en IA y modelos de implementación en la nube. Las empresas priorizan la identificación de transacciones fraudulentas, intrusiones en la red e ineficiencias operativas mediante sistemas automatizados. La creciente dependencia de la IA y el aprendizaje automático para el análisis predictivo, sumada a los estrictos requisitos regulatorios en los sectores bancario y sanitario, impulsa aún más el mercado. Además, la integración con las plataformas de seguridad empresarial existentes mejora la eficiencia y la precisión de la detección de anomalías, lo que contribuye al crecimiento del mercado.

Perspectivas del mercado europeo de detección de anomalías

Se prevé que el mercado europeo de detección de anomalías experimente su mayor crecimiento entre 2026 y 2033, impulsado principalmente por el aumento de las ciberamenazas, los requisitos de cumplimiento normativo y las iniciativas de transformación digital en todos los sectores. La adopción de soluciones de detección basadas en IA y aprendizaje automático está en auge en los sectores bancario, manufacturero y de TI. Las organizaciones europeas también se centran en reducir los riesgos operativos y mejorar la toma de decisiones mediante la monitorización de anomalías en tiempo real. El crecimiento del mercado se ve impulsado además por las inversiones en infraestructura inteligente, dispositivos conectados y sistemas de inteligencia empresarial basados en análisis.

Perspectivas del mercado de detección de anomalías en el Reino Unido

Se prevé que el mercado británico de detección de anomalías experimente un crecimiento significativo entre 2026 y 2033, impulsado por la creciente adopción de soluciones de detección de fraude y ciberseguridad basadas en IA. La creciente preocupación por el fraude financiero, las filtraciones de datos y los riesgos operativos está animando a las empresas a implementar sistemas de detección de anomalías en tiempo real. Además, se espera que el sólido ecosistema de TI del Reino Unido, la adopción de la computación en la nube y las iniciativas gubernamentales para proteger la infraestructura digital sigan impulsando el crecimiento del mercado.

Análisis del mercado de detección de anomalías en Alemania

Se prevé un rápido crecimiento del mercado alemán de detección de anomalías entre 2026 y 2033, impulsado por una mayor concienciación sobre ciberseguridad, cumplimiento normativo y eficiencia operativa. El sólido desarrollo de los sectores industrial y de TI de Alemania, junto con una fuerte inversión en IA y aprendizaje automático, impulsa la implementación de soluciones de detección de anomalías en los sectores manufacturero, bancario y de defensa. La integración con plataformas de análisis avanzado y soluciones en la nube también está mejorando la eficacia de la detección de anomalías, alineándose con las necesidades de la industria local.

Perspectivas del mercado de detección de anomalías en Asia-Pacífico

Se prevé que el mercado de detección de anomalías en Asia-Pacífico experimente su mayor crecimiento entre 2026 y 2033, impulsado por la rápida digitalización, el aumento de los incidentes de ciberdelincuencia y la creciente adopción de tecnologías basadas en IA y ML en países como China, Japón e India. El aumento de las inversiones en infraestructura de TI y el creciente énfasis en la gestión de riesgos operativos en todos los sectores están impulsando su adopción en el mercado. Además, las iniciativas gubernamentales que apoyan proyectos de ciudades inteligentes y marcos de ciberseguridad impulsan aún más el uso de soluciones de detección de anomalías.

Perspectivas del mercado de detección de anomalías en Japón

Se prevé un fuerte crecimiento del mercado japonés de detección de anomalías entre 2026 y 2033 gracias a la avanzada infraestructura tecnológica del país, la alta adopción digital y la creciente dependencia del análisis predictivo. Las empresas están implementando soluciones de detección de anomalías para mejorar la ciberseguridad, supervisar las operaciones industriales y prevenir el fraude financiero. La integración con dispositivos IoT, sistemas de fabricación inteligente y plataformas en la nube impulsa aún más la expansión del mercado.

Análisis del mercado de detección de anomalías en China

El mercado chino de detección de anomalías representó la mayor cuota de ingresos en Asia-Pacífico en 2025, gracias a la expansión del sector empresarial del país, la rápida transformación digital y la sólida adopción de soluciones basadas en IA y big data. China está implementando cada vez más la detección de anomalías en los sectores bancario, manufacturero y de TI para mejorar la seguridad, la eficiencia operativa y la gestión de riesgos. El enfoque del gobierno en las ciudades inteligentes y la infraestructura digital, junto con la disponibilidad de proveedores de tecnología nacionales, es un factor clave que impulsa el crecimiento del mercado.

Cuota de mercado de detección de anomalías

La industria de detección de anomalías está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Cisco Systems, Inc. (EE. UU.)

- Dell Technologies, Inc. (EE. UU.)

- Hewlett Packard Enterprise Company (EE. UU.)

- Anodot, Ltd. (Israel/EE. UU.)

- Happiest Minds Technologies Limited (India)

- GURUCUL (EE. UU.)

- Trend Micro Incorporated (EE. UU.)

- Flowmon Networks como (República Checa)

- Wipro Limited (India)

- IBM (EE.UU.)

- Trustwave Holdings, Inc. (EE. UU.)

- LogRhythm, Inc. (EE. UU.)

- Splunk, Inc. (EE. UU.)

- GREYCORTEX sro (República Checa)

- Securonix, Inc. (EE. UU.)

- Infosys Limited (India)

- SAS Institute, Inc. (EE. UU.)

- Broadcom Inc. (EE. UU.)

- Tecnologías Tracxn (India)

- PATTERNEX, Inc. (EE. UU.)

Últimos avances en el mercado global de detección de anomalías

- En junio de 2023, Wipro lanzó una nueva suite de soluciones para servicios bancarios y financieros basada en Microsoft Cloud. Este desarrollo combina las capacidades de Microsoft Cloud con Wipro FullStride Cloud, aprovechando la amplia experiencia de Wipro y Capco en servicios financieros. La iniciativa busca desarrollar soluciones innovadoras que ayuden a los clientes de servicios financieros a acelerar su crecimiento, mejorar la interacción con los clientes y fortalecer sus relaciones, consolidando así la posición de Wipro en el mercado de tecnología BFSI.

- En junio de 2023, Cisco anunció el lanzamiento de Cisco Security Cloud, una innovación en ciberseguridad impulsada por IA, diseñada para simplificar las operaciones de seguridad. Al integrar inteligencia artificial avanzada y capacidades de aprendizaje automático, la solución permite a los equipos de seguridad operar con mayor eficiencia, responder a las amenazas con mayor rapidez y mantener entornos de trabajo remoto seguros. Se espera que este desarrollo fortalezca el liderazgo de Cisco en el mercado de la ciberseguridad e impulse la adopción de soluciones de seguridad basadas en IA.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.