Global Anatomic Pathology Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

22.76 Billion

USD

38.67 Billion

2024

2032

USD

22.76 Billion

USD

38.67 Billion

2024

2032

| 2025 –2032 | |

| USD 22.76 Billion | |

| USD 38.67 Billion | |

| % | |

|

Segmentación del mercado global de patología anatómica por producto y servicio (instrumentos, consumibles, anticuerpos, etc.), usuario final (laboratorios de patología, institutos de investigación, hospitales, etc.), aplicación (diagnóstico de enfermedades, descubrimiento y desarrollo de fármacos, etc.): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de patología anatómica

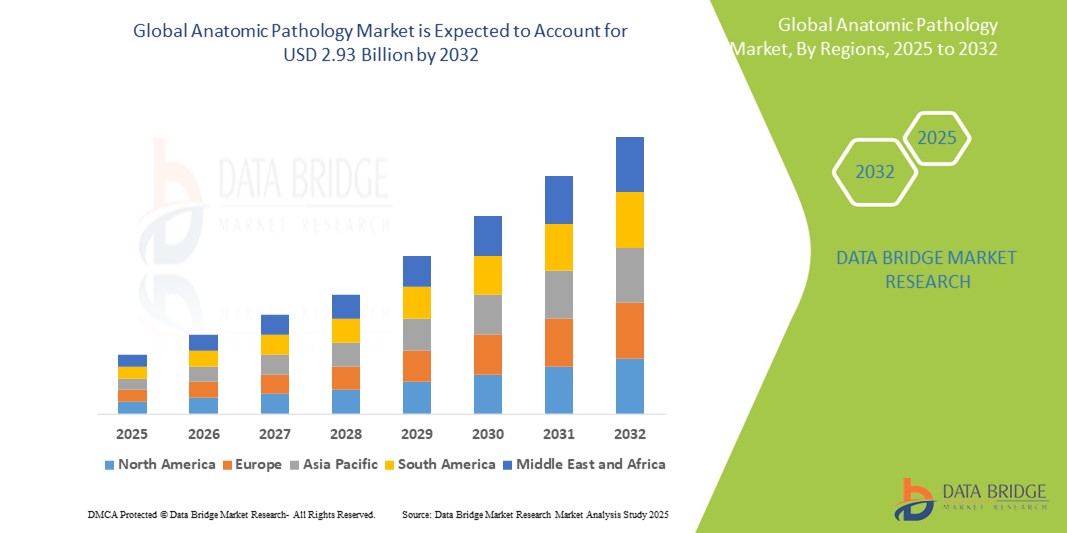

- El tamaño del mercado global de patología anatómica se valoró en USD 22,76 mil millones en 2024 y se espera que alcance los USD 38,67 mil millones para 2032 , con una CAGR del 6,85% durante el período de pronóstico.

- Este crecimiento está impulsado por factores como la expansión de la industria farmacéutica, la creciente demanda de medicamentos genéricos y los avances tecnológicos en los sistemas de administración de medicamentos.

Análisis del mercado de patología anatómica

- La patología anatómica es una rama crucial de la patología que se centra en el examen de tejidos, órganos y cuerpos enteros para diagnosticar enfermedades, como el cáncer, los trastornos inflamatorios y las infecciones. Desempeña un papel vital en la medicina personalizada y las terapias dirigidas, proporcionando información diagnóstica precisa.

- La demanda de patología anatómica se ve impulsada significativamente por la creciente prevalencia del cáncer, el aumento de la población geriátrica y los avances en patología molecular y tecnologías de imagen digital. Estas innovaciones mejoran la precisión diagnóstica y optimizan los resultados de los pacientes.

- Se espera que América del Norte domine el mercado de patología anatómica con una participación de mercado del 47,5%, debido a su infraestructura de atención médica avanzada, alta prevalencia de enfermedades crónicas e importantes inversiones en investigación y desarrollo.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de patología anatómica con una participación de mercado del 21,1%, durante el período de pronóstico, impulsada por el rápido desarrollo de la infraestructura de atención médica, la creciente conciencia sobre la detección temprana de enfermedades y el aumento de la incidencia del cáncer.

- Se espera que el segmento de consumibles domine el mercado con una participación de mercado del 69,3%, impulsado por su papel esencial en los procesos de diagnóstico.

Alcance del informe y segmentación del mercado de patología anatómica

|

Atributos |

Análisis clave del mercado de patología anatómica |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de patología anatómica

Integración tecnológica y automatización en flujos de trabajo de anatomía patológica

- Una tendencia destacada en el mercado de patología anatómica es la creciente integración de plataformas de patología digital y escáneres de portaobjetos automatizados para agilizar los diagnósticos y mejorar la eficiencia del flujo de trabajo.

- Estas innovaciones apoyan a los patólogos al permitir imágenes digitales de alta resolución, análisis asistidos por IA y capacidades de diagnóstico remoto, lo que reduce los tiempos de respuesta y mejora la precisión del diagnóstico.

- Por ejemplo, los sistemas de imágenes de portaobjetos completo (WSI) combinados con herramientas de análisis de imágenes impulsadas por IA permiten la identificación rápida de tejidos cancerosos y anomalías celulares, lo que es especialmente valioso en laboratorios de alto rendimiento y diagnósticos oncológicos.

- Estos avances están transformando los servicios de patología al promover diagnósticos más rápidos y precisos y fomentar una transición hacia ecosistemas de laboratorio totalmente digitales e interconectados, que son fundamentales para gestionar el aumento de casos y garantizar la calidad en la atención al paciente.

Dinámica del mercado de la patología anatómica

Conductor

Aumento de la incidencia del cáncer y mayor demanda de diagnósticos precisos

- La creciente carga mundial de cáncer es un impulsor importante del mercado de patología anatómica, ya que el diagnóstico preciso de tejidos es esencial para un tratamiento eficaz del cáncer.

- A medida que las tasas de cáncer continúan aumentando, crece la demanda de análisis patológicos precisos, lo que apoya la detección temprana, terapias personalizadas y mejores resultados para los pacientes.

- La necesidad de un análisis detallado de los tejidos para diferenciar entre tumores benignos y malignos, evaluar la progresión de la enfermedad y guiar las terapias dirigidas impulsa aún más el crecimiento del mercado.

Por ejemplo,

- En diciembre de 2023, según la Organización Mundial de la Salud (OMS), el cáncer sigue siendo una de las principales causas de muerte en todo el mundo, con aproximadamente 10 millones de muertes al año, lo que destaca el papel fundamental de las técnicas de diagnóstico precisas en la detección temprana y el tratamiento.

- Como resultado, la demanda de soluciones de patología anatómica avanzada, incluida la tinción de tejidos, la inmunohistoquímica (IHC) y la patología digital, continúa aumentando.

Oportunidad

“Integración de la Inteligencia Artificial y la Patología Digital”

- Los sistemas de patología impulsados por IA pueden mejorar la precisión del diagnóstico, automatizar las tareas rutinarias y agilizar los flujos de trabajo del laboratorio, reduciendo los tiempos de respuesta y los costos operativos.

- Estas tecnologías permiten a los patólogos identificar patrones complejos, evaluar muestras de tejido con mayor precisión y proporcionar diagnósticos más rápidos y precisos.

- Además, los sistemas impulsados por IA pueden ayudar en el análisis de imágenes, lo que permite a los patólogos identificar tipos de células raras y evaluar la progresión de la enfermedad de manera más eficiente.

Por ejemplo,

- En enero de 2025, según un estudio publicado en el Journal of Pathology Informatics, los sistemas de análisis de imágenes basados en IA demostraron una precisión superior al 95 % en la detección de células de cáncer de mama, lo que redujo significativamente los errores de diagnóstico y mejoró los resultados de los pacientes.

- La integración de la IA en la patología anatómica puede conducir a planes de tratamiento más personalizados, una menor variabilidad del diagnóstico y mejores resultados para los pacientes, lo que la convierte en una importante oportunidad de crecimiento.

Restricción/Desafío

“Altos costos de equipo y escasez de mano de obra calificada”

- El alto costo de los equipos avanzados de patología anatómica, incluidos procesadores de tejidos automatizados, escáneres digitales y herramientas de diagnóstico impulsadas por IA, representa una barrera importante para el crecimiento del mercado, en particular para los laboratorios pequeños y medianos.

- Estas tecnologías a menudo requieren importantes inversiones iniciales, mantenimiento continuo y capacitación especializada para patólogos y técnicos.

- Esta barrera financiera puede limitar la adopción de herramientas de diagnóstico avanzadas, especialmente en regiones en desarrollo donde los presupuestos de atención médica son limitados.

Por ejemplo ,

- En noviembre de 2024, según un informe de la Asociación de Dispositivos de Patología, el alto costo de los sistemas de patología digital puede superar los USD 200.000 por unidad, lo que afecta significativamente la capacidad de los laboratorios más pequeños para adoptar estas tecnologías, limitando así la penetración en el mercado.

- En consecuencia, estos desafíos de costos pueden crear disparidades en la calidad del diagnóstico y el acceso a servicios de patología avanzada, lo que afecta los resultados generales de los pacientes.

Alcance del mercado de la patología anatómica

El mercado está segmentado en función del producto y servicio, el usuario final y la aplicación.

|

Segmentación |

Subsegmentación |

|

Por producto y servicio |

|

|

Por el usuario final |

|

|

Por aplicación |

|

Se proyecta que en 2025, los consumibles dominarán el mercado con la mayor participación en el segmento de productos y servicios.

Se prevé que el segmento de consumibles domine el mercado de la patología anatómica, con la mayor participación del 69,3% en 2025, debido a su papel crucial en los procesos de diagnóstico. Como componentes esenciales para el análisis de tejidos, incluyendo reactivos, anticuerpos y kits, los consumibles facilitan el diagnóstico preciso de enfermedades y la eficiencia de los flujos de trabajo en el laboratorio, impulsando así el crecimiento del mercado. La creciente demanda de diagnósticos precisos en cáncer y otras enfermedades crónicas refuerza aún más el dominio de este segmento.

Se espera que el diagnóstico de enfermedades represente la mayor participación durante el período de pronóstico en el mercado de aplicaciones.

En 2025, se prevé que el segmento de diagnóstico de enfermedades domine el mercado de la patología anatómica, con la mayor cuota de mercado (59,1 %), debido a su papel crucial en el diagnóstico de diversas enfermedades, en particular el cáncer. La creciente necesidad de herramientas de diagnóstico precisas para detectar y monitorizar enfermedades complejas impulsa el crecimiento del mercado, consolidando el liderazgo de este segmento.

Análisis regional del mercado de patología anatómica

Norteamérica posee la mayor participación en el mercado de patología anatómica.

- América del Norte domina el mercado de patología anatómica, representando aproximadamente el 47,5% de la participación total del mercado, impulsada por una infraestructura de atención médica avanzada, una alta adopción de tecnologías médicas de vanguardia y una fuerte presencia de actores clave del mercado.

- Estados Unidos tiene una participación significativa en esta región, contribuyendo con alrededor del 39,1 % al mercado global, respaldado por su industria farmacéutica bien establecida, amplias actividades de investigación y desarrollo y una creciente demanda de diagnósticos precisos de enfermedades.

- La importante participación de América del Norte se ve reforzada además por políticas de reembolso favorables, avances continuos en tecnologías de diagnóstico y la presencia de importantes actores del mercado que invierten fuertemente en I+D.

- Además, el alto volumen de pruebas de patología y el fuerte enfoque en la detección temprana de enfermedades en los EE. UU. continúan impulsando el crecimiento del mercado en la región.

Se proyecta que Asia-Pacífico registre la mayor tasa de crecimiento anual compuesta (TCAC) en el mercado de patología anatómica.

- Asia-Pacífico representó aproximadamente el 21,1 % del mercado mundial de patología anatómica en 2024, con la tasa de crecimiento proyectada más alta entre todas las regiones, impulsada por el rápido desarrollo de la infraestructura de atención médica, la creciente conciencia sobre la detección temprana de enfermedades y el aumento de la incidencia del cáncer.

- Países como China, India y Japón están surgiendo como mercados clave, impulsados por la rápida expansión de la infraestructura de atención médica, la creciente conciencia sobre el diagnóstico de enfermedades y el aumento de los volúmenes quirúrgicos.

- Japón, con su tecnología médica avanzada y un número cada vez mayor de patólogos, sigue siendo un mercado crucial para equipos de diagnóstico de primera calidad, lo que respalda el diagnóstico preciso de enfermedades.

- Se proyecta que India registre la CAGR más alta del 14,6 % dentro de la región, impulsada por el rápido crecimiento de su sector de atención médica, el aumento del gasto en atención médica y la creciente demanda de herramientas de diagnóstico eficientes, lo que la convierte en un actor clave en el mercado global.

Cuota de mercado de patología anatómica

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- F. Hoffmann-La Roche Ltd. (Suiza)

- Viatris Inc. (EE. UU.)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sanofi (Francia)

- Pfizer Inc. (EE. UU.)

- GSK plc. (Reino Unido)

- Novartis AG (Suiza)

- Bayer AG (Alemania)

- Lilly (Estados Unidos)

- Merck & Co., Inc. (EE. UU.)

- AbbVie Inc. (EE. UU.)

- AstraZeneca (Reino Unido)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Cipla Inc. (EE. UU.)

- Bausch Health Companies Inc. (Canadá)

- Abbott (EE. UU.)

Últimos avances en el mercado mundial de patología anatómica

- En abril de 2024, Clarapath, empresa de robótica médica, anunció una colaboración estratégica con Mayo Clinic para impulsar una nueva era en la automatización de laboratorios. Esta alianza busca mejorar la eficiencia y la precisión de los flujos de trabajo de anatomía patológica mediante tecnologías de automatización avanzadas.

- En mayo de 2024, Indica Labs recibió la autorización de la FDA para su plataforma de patología digital HALO AP Dx. Esta aprobación marca un hito importante en la adopción de soluciones de patología digital, permitiendo a los patólogos analizar portaobjetos digitales con mayor precisión y eficiencia.

- En septiembre de 2023, Lab Genomics USA, subsidiaria de Lab Genomics Co., Ltd., anunció la adquisición de QDx Pathology, líder en patología molecular y de diagnóstico. Se prevé que esta adquisición impactará significativamente las capacidades de la empresa y el futuro de la industria en general al expandir los servicios de diagnóstico molecular.

- En marzo de 2023, PathAI presentó el algoritmo Aim-PDL1 y la plataforma de patología digital para el cáncer de pulmón de células no pequeñas (CPCNP) en colaboración con 13 importantes centros médicos académicos, sistemas de salud, instituciones de patología independientes y laboratorios de referencia de todo el país. Esta iniciativa busca mejorar la precisión diagnóstica y optimizar los flujos de trabajo de patología mediante la integración de IA.

- En febrero de 2022, GlobalMedia Group, LLC obtuvo el marcado CE para su ClinicalAccess Station Lite, el paquete de software de telesalud eNcounter y otras cámaras de diagnóstico. Esta aprobación regulatoria permite a la empresa expandir sus servicios de telepatología dentro de la Unión Europea, mejorando el acceso al diagnóstico patológico en zonas remotas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.