Global Aerospace Composites Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

29.09 Billion

USD

61.69 Billion

2024

2032

USD

29.09 Billion

USD

61.69 Billion

2024

2032

| 2025 –2032 | |

| USD 29.09 Billion | |

| USD 61.69 Billion | |

| % | |

|

Segmentación del mercado global de compuestos aeroespaciales por resina (termoendurecible y termoplástica), tipo de fibra (compuestos de fibra de carbono, compuestos de fibra cerámica, compuestos de fibra de vidrio y otros), tipo de matriz (matriz polimérica, matriz cerámica y matriz metálica), aplicación (interior y exterior), proceso de fabricación (colocación automatizada de cintas [ATL] y colocación automatizada de fibras [AFP], laminado, moldeo por transferencia de resina, bobinado de filamentos y otros), tipo de aeronave (aviones comerciales, aviación general y de negocios, helicópteros civiles, aeronaves militares y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de compuestos aeroespaciales

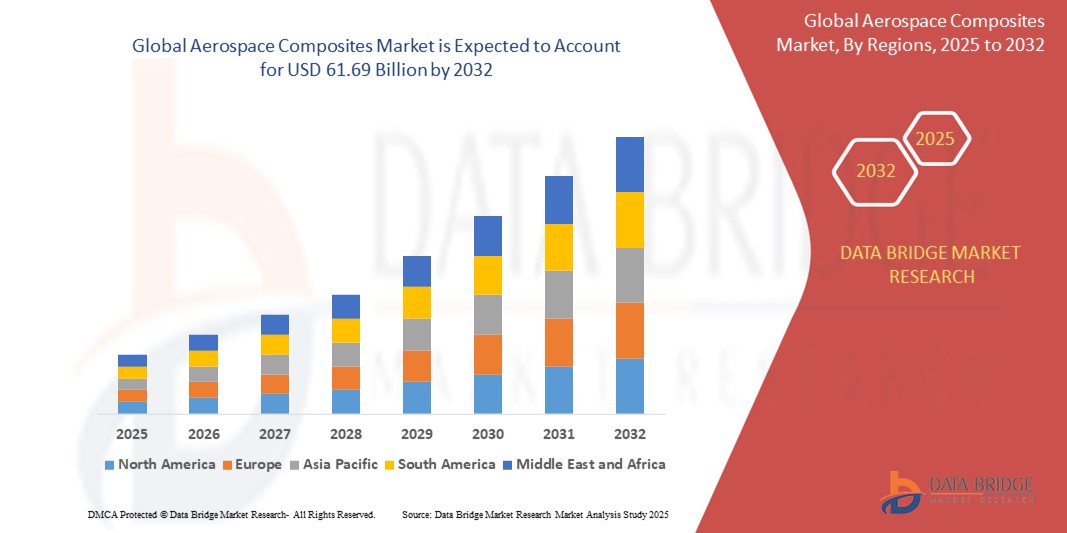

- El tamaño del mercado global de compuestos aeroespaciales se valoró en USD 29.09 mil millones en 2024 y se espera que alcance los USD 61.69 mil millones para 2032 , con una CAGR del 9,85% durante el período de pronóstico.

- Este crecimiento está impulsado por factores como la creciente demanda de materiales livianos y de bajo consumo de combustible en la fabricación aeroespacial, la creciente adopción de materiales compuestos avanzados para mejorar el rendimiento de las aeronaves y la continua expansión industrial en las economías emergentes que respaldan el crecimiento de la aviación.

Análisis del mercado de materiales compuestos aeroespaciales

- Los compuestos aeroespaciales son materiales críticos que se utilizan en diversas aplicaciones aeroespaciales, incluidos aviones comerciales, aviones militares, helicópteros y vehículos espaciales, y que proporcionan propiedades livianas, de alta resistencia y resistentes a la corrosión.

- La demanda de compuestos aeroespaciales está impulsada significativamente por la necesidad de eficiencia de combustible, regulaciones estrictas sobre emisiones y el impulso hacia materiales livianos para mejorar el rendimiento de las aeronaves y reducir los costos operativos.

- América del Norte domina el mercado global de compuestos aeroespaciales, representando aproximadamente el 41,91 % de la participación de mercado en 2024. Este dominio se atribuye a la presencia de fabricantes aeroespaciales líderes, capacidades avanzadas de investigación y desarrollo, e iniciativas gubernamentales que apoyan la innovación aeroespacial.

- Asia-Pacífico es la región de más rápido crecimiento en el mercado global de compuestos aeroespaciales, impulsada por la rápida industrialización, la expansión de las capacidades de fabricación aeroespacial y el aumento de las inversiones en los sectores de la aviación comercial y de defensa.

- Se proyecta que el segmento de compuestos de fibra de carbono domine el mercado global de compuestos aeroespaciales, con aproximadamente el 45 % de la cuota de mercado total. Este dominio se debe a la superior relación resistencia-peso de la fibra de carbono, su excelente resistencia a la fatiga y su creciente adopción en la fabricación de aeronaves comerciales y militares.

Alcance del informe y segmentación del mercado de materiales compuestos aeroespaciales

|

Atributos |

Perspectivas clave del mercado de materiales compuestos aeroespaciales |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de compuestos aeroespaciales

Avances en materiales ligeros e integración de tecnologías de fabricación inteligente

- Una tendencia clave en el mercado global de compuestos aeroespaciales es el uso creciente de materiales compuestos ligeros avanzados como polímeros reforzados con fibra de carbono (CFRP) y compuestos termoplásticos para mejorar la eficiencia del combustible y reducir el peso de las aeronaves.

- Estos materiales, combinados con tecnologías de fabricación inteligente como la automatización, la fabricación aditiva y el monitoreo de calidad en tiempo real, están mejorando la precisión de la producción, reduciendo el desperdicio y acelerando los procesos de ensamblaje de aeronaves, mejorando así el rendimiento y la sostenibilidad aeroespacial general.

- Por ejemplo, en marzo de 2024, Hexcel Corporation amplió su gama de compuestos de fibra de carbono aeroespacial de alto rendimiento diseñados para aviones comerciales de próxima generación, lo que permite estructuras de fuselaje más ligeras y resistentes.

- Estas innovaciones están impulsando una mayor adopción de compuestos aeroespaciales, lo que permite a los fabricantes cumplir con estrictos estándares de emisiones, reducir los costos operativos y mejorar el rendimiento del ciclo de vida de las aeronaves, transformando en última instancia la industria aeroespacial hacia operaciones más sostenibles y eficientes.

Dinámica del mercado de compuestos aeroespaciales

Conductor

Demanda creciente de los sectores aeroespacial y de defensa en expansión

- El rápido crecimiento de las industrias aeroespacial y de defensa en todo el mundo, impulsado por el aumento de los viajes aéreos, la modernización de la defensa y la demanda de aeronaves de bajo consumo de combustible, está impulsando significativamente la adopción de compuestos aeroespaciales avanzados.

- A medida que las economías emergentes invierten fuertemente en la expansión de su infraestructura y flotas aeroespaciales, la necesidad de materiales compuestos livianos, duraderos y de alto rendimiento continúa aumentando para mejorar la eficiencia y la seguridad de las aeronaves.

- Los fabricantes aeroespaciales también se están centrando en el desarrollo de soluciones compuestas personalizadas que cumplan con los estrictos estándares de la industria en materia de reducción de peso, resistencia y resistencia térmica, lo que ayuda a mejorar el rendimiento general de la aeronave y a reducir las emisiones.

Por ejemplo,

- En enero de 2024, Toray Industries anunció un contrato para suministrar preimpregnados avanzados de fibra de carbono para la próxima generación de aviones comerciales a un fabricante aeroespacial líder, lo que refuerza la construcción liviana y la eficiencia del combustible.

- Impulsado por el aumento de la producción de aeronaves y las estrictas regulaciones ambientales, el mercado mundial de compuestos aeroespaciales está experimentando un crecimiento constante, especialmente en regiones con capacidades de defensa y aviación comercial en expansión.

Oportunidad

“Expansión de materiales compuestos reciclables y sostenibles”

- Las crecientes preocupaciones ambientales y las regulaciones más estrictas están impulsando a los fabricantes aeroespaciales a explorar materiales compuestos reciclables y de origen biológico para reducir la huella de carbono de la fabricación y eliminación de aeronaves.

- Los avances en compuestos sustentables, como resinas termoplásticas y refuerzos de fibras naturales, ofrecen potencial para alternativas más livianas y ecológicas sin comprometer el rendimiento ni la durabilidad.

- Se espera que la capacidad de reciclar compuestos aeroespaciales en las etapas finales de su vida útil y reducir la dependencia de materiales vírgenes abra nuevos segmentos de mercado y fortalezca los compromisos de sostenibilidad en la industria aeroespacial.

Por ejemplo,

- En abril de 2024, Solvay lanzó una nueva línea de compuestos reciclables de grado aeroespacial diseñados para reducir el impacto ambiental y al mismo tiempo mantener la integridad estructural, lo que despertó un rápido interés entre los principales fabricantes de aeronaves.

- La integración hacia la adopción de materiales sostenibles representa una oportunidad prometedora para que las empresas innoven y diferencien sus carteras de productos al tiempo que se alinean con los objetivos globales de sostenibilidad.

Restricción/Desafío

Alta inversión inicial y complejidad de fabricación

- El mercado de compuestos aeroespaciales enfrenta desafíos importantes debido a la alta inversión inicial requerida para materiales compuestos avanzados y los procesos de fabricación especializados involucrados.

- La producción de compuestos de grado aeroespacial exige materias primas costosas, equipos sofisticados y mano de obra calificada, lo que genera un gasto de capital elevado que puede resultar prohibitivo, especialmente para los fabricantes pequeños y medianos.

- Además, los costos operativos relacionados con el control de calidad, los procesos de curado y el cumplimiento de estrictas normas de seguridad aeroespacial añaden cargas financieras y técnicas a los fabricantes.

Por ejemplo,

- En marzo de 2024, un informe de análisis de mercado de McKinsey & Company enfatizó que los fabricantes aeroespaciales emergentes en las regiones en desarrollo luchan con los altos costos de integrar tecnologías compuestas avanzadas, lo que limita su competitividad.

- Estos desafíos relacionados con los costos pueden retrasar la adopción de nuevos materiales compuestos y técnicas de fabricación avanzadas, lo que podría obstaculizar la expansión del mercado y la innovación en ciertas regiones.

Alcance del mercado de compuestos aeroespaciales

El mercado está segmentado según la resina, el tipo de fibra, el tipo de matriz, la aplicación y el tipo de aeronave.

|

Segmentación |

Subsegmentación |

|

Por resina |

|

|

Por tipo de fibra |

|

|

Por tipo de matriz |

|

|

Por aplicación |

|

|

Por proceso de fabricación |

|

|

Por tipo de aeronave |

|

Se proyecta que en 2025, el segmento de compuestos de fibra de carbono domine el mercado de calderas industriales con la mayor participación en el segmento de tipo fibra.

Se espera que el segmento de compuestos de fibra de carbono alcance aproximadamente el 45% de la cuota de mercado total. Este dominio se atribuye a la superior relación resistencia-peso de la fibra de carbono, su excelente resistencia a la fatiga y su capacidad para reducir significativamente el peso de las aeronaves, lo que se traduce en una mayor eficiencia de combustible y menores emisiones. Los compuestos de fibra de carbono ofrecen un alto rendimiento y durabilidad, lo que los convierte en la opción preferida para aplicaciones aeroespaciales comerciales y militares. Además, el aumento de la inversión en tecnologías avanzadas de fabricación de compuestos y la expansión de su uso en nuevos programas aeronáuticos impulsan aún más la adopción de compuestos de fibra de carbono a nivel mundial.

Se espera que el segmento termoplástico represente la mayor participación durante el período de pronóstico en los segmentos de resina.

Se proyecta que el segmento termoplástico domine el mercado de compuestos aeroespaciales con una participación del 57,3 % en 2025. Este dominio se debe a su excelente resistencia al impacto, reciclabilidad y procesamiento más rápido en comparación con los compuestos termoestables. Los materiales termoplásticos ofrecen ventajas como mayor durabilidad, reparabilidad y flexibilidad de diseño, lo que los convierte en una opción cada vez más preferida en la fabricación aeroespacial. La creciente demanda de materiales ligeros y sostenibles y los avances en las tecnologías de compuestos termoplásticos impulsan la sólida posición de este segmento en el mercado.

Análisis regional del mercado de materiales compuestos aeroespaciales

Norteamérica posee la mayor participación en el mercado de compuestos aeroespaciales.

- América del Norte domina el mercado mundial de compuestos aeroespaciales y representa aproximadamente el 41,91 % de la participación de mercado en 2024.

- Estados Unidos posee una participación significativa de aproximadamente el 35,5 % en el mercado norteamericano de materiales compuestos aeroespaciales. Esto se debe a su sólida presencia en la industria aeroespacial, la creciente demanda de aeronaves ligeras y de bajo consumo de combustible, y los continuos avances tecnológicos en materiales compuestos.

- Una infraestructura aeroespacial bien establecida, importantes inversiones en I+D por parte de importantes empresas aeroespaciales y el apoyo gubernamental a la innovación fortalecen aún más el mercado en la región.

- Además, el creciente enfoque en la reducción de las emisiones de carbono y la mejora del rendimiento de las aeronaves está impulsando la adopción de compuestos avanzados en América del Norte.

Se proyecta que Asia-Pacífico registre la CAGR más alta en el mercado de compuestos aeroespaciales.

- Se espera que la región Asia-Pacífico sea testigo de la mayor tasa de crecimiento en el mercado de compuestos aeroespaciales, impulsada por la rápida industrialización, la expansión de las capacidades de fabricación aeroespacial y la creciente demanda de aeronaves ligeras y de bajo consumo de combustible.

- Países como China, India y Japón están surgiendo como mercados clave debido a sus crecientes sectores aeroespaciales, las crecientes inversiones en defensa y aviación comercial y el enfoque en tecnologías de materiales avanzados.

- China, con su creciente producción de aeronaves y un fuerte apoyo gubernamental a la industria aeroespacial, está impulsando una demanda significativa de compuestos aeroespaciales, enfatizando la innovación y la sostenibilidad.

- India, con el aumento de las actividades de fabricación y mantenimiento de aeronaves, respaldadas por iniciativas gubernamentales e inversiones del sector privado, está adoptando rápidamente compuestos aeroespaciales para cumplir con los objetivos de rendimiento y eficiencia.

Cuota de mercado de los compuestos aeroespaciales

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- dsm-firmenich (Países Bajos)

- TEIJIN LIMITED (Japón)

- TORAY INDUSTRIES, INC . (Japón)

- Honeywell International Inc. (EE. UU.)

- DuPont (EE. UU.)

- Solvay (Bélgica)

- Gurit Services AG (Suiza)

- Morgan Advanced Materials plc (Reino Unido)

- Southern States, llc (EE. UU.)

- Barrday Inc. (Canadá)

- Plastic Reinforcement Fabrics Ltd (Reino Unido)

- Balística Gaffco (EE. UU.)

- M Cubed Technologies (EE. UU.)

- Roihu Inc. (Finlandia)

- MKU Limited (India)

- ArmorSource, LLC. (EE. UU.)

- Elmon (Turquía)

- Materiales compuestos JPS (EE. UU.)

- ITT INC. (EE. UU.)

Últimos avances en el mercado global de materiales compuestos aeroespaciales

- En marzo de 2024, Hexcel Corporation y Arkema formaron una alianza estratégica para impulsar el desarrollo de estructuras de compuestos termoplásticos de alto rendimiento. Esta colaboración dio como resultado el desarrollo de un demostrador innovador, diseñado y fabricado con cintas termoplásticas HexPly. Este avance se logró en el marco del proyecto colaborativo HAICOPAS, centrado en optimizar la producción de cintas de compuestos, los procesos de deposición automatizados y las tecnologías de soldadura in situ. El proyecto busca mejorar la rentabilidad y los índices de producción, convirtiendo los compuestos termoplásticos en una alternativa viable a los materiales metálicos tradicionales en aplicaciones aeroespaciales.

- En enero de 2024, Materion Beryllium & Composites, filial de Materion Corporation, firmó una alianza estratégica con Liquidmetal Technologies Inc. Como miembro del Programa de Socios Certificados de Liquidmetal, Materion aprovechará sus tecnologías de producción de aleaciones junto con Liquidmetal y otros socios para ofrecer productos y servicios de soporte de alta calidad a sus clientes. Esta colaboración busca impulsar la innovación en materiales, especialmente en aplicaciones médicas, militares, de consumo e industriales, mediante el uso de las aleaciones metálicas amorfas patentadas de Liquidmetal para una mayor resistencia, durabilidad y resistencia a la corrosión.

- En agosto de 2023, Spirit AeroSystems, Inc. y el Laboratorio Nacional de Oak Ridge firmaron un acuerdo estratégico para impulsar las técnicas de monitorización de procesos in situ a alta temperatura y las capacidades de modelado predictivo para el rendimiento basado en la microestructura y la certificación de compuestos de carbono y cerámica, así como de aleaciones fabricadas mediante procesos aditivos. Esta colaboración busca mejorar la eficiencia de fabricación y el rendimiento de los materiales en los mercados de aeroestructuras comerciales, de defensa y espaciales. Además, los equipos de investigación explorarán sistemas de protección térmica para plataformas aeroespaciales, centrándose en materiales que resistan temperaturas extremas y entornos hostiles.

- En julio de 2023, la NASA adjudicó un contrato de Transferencia de Tecnología para Pequeñas Empresas (STTR) Fase II por 800.000 dólares a AnalySwift LLC, empresa estadounidense, para desarrollar la Herramienta de Diseño para Compuestos Avanzados a Medida (DATC). Esta herramienta busca mejorar las capacidades de simulación de estructuras aeroespaciales de próxima generación, incluyendo cuerpos de alas híbridos, vehículos de lanzamiento espacial y hábitats espaciales. DATC integra técnicas avanzadas de modelado de compuestos para optimizar materiales ligeros y de alto rendimiento para aplicaciones aeroespaciales. Se espera que el proyecto concluya con el lanzamiento oficial de la herramienta en 2023.

- En diciembre de 2022, Velocity Composites, proveedor líder de kits de materiales compuestos para la industria aeroespacial, entró en el mercado aeroespacial estadounidense mediante un acuerdo de colaboración de cinco años con GKN Aerospace. Se espera que esta colaboración genere más de 100 millones de dólares en ingresos, impulsando estructuras compuestas de alto rendimiento en programas militares, civiles y de aviones de negocios. Para facilitar esta expansión, Velocity estableció su primera planta de fabricación avanzada en Alabama, integrando tecnología digital propia y producción con estándares de sala limpia para mejorar la eficiencia y la sostenibilidad en la fabricación aeroespacial.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.