Europe Rehabilitation Therapy Services Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

94.41 Billion

USD

260.00 Billion

2025

2033

USD

94.41 Billion

USD

260.00 Billion

2025

2033

| 2026 –2033 | |

| USD 94.41 Billion | |

| USD 260.00 Billion | |

| % | |

|

Segmentación del mercado europeo de servicios de terapia de rehabilitación por servicio (terapia de rehabilitación, logopedia, terapia ocupacional, terapia respiratoria, terapia cognitivo-conductual, etc.), grupo de edad (personas mayores, pediatría y adultos), tipo de servicio (rehabilitación ambulatoria y hospitalización), aplicación (rehabilitación ortopédica, neurológica, cardiológica, pulmonar, paliativa, deportiva, tegumentaria, pélvica, etc.), categoría de servicio (hospital, médico, industrial y empresarial), modelo (manual y convencional), usuario final (hospitales, centros de enfermería especializada, atención domiciliaria, consultorios privados, centros deportivos y de fitness, centros de rehabilitación, etc.), canal de servicio (directo y online): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado de servicios de terapia de rehabilitación en Europa

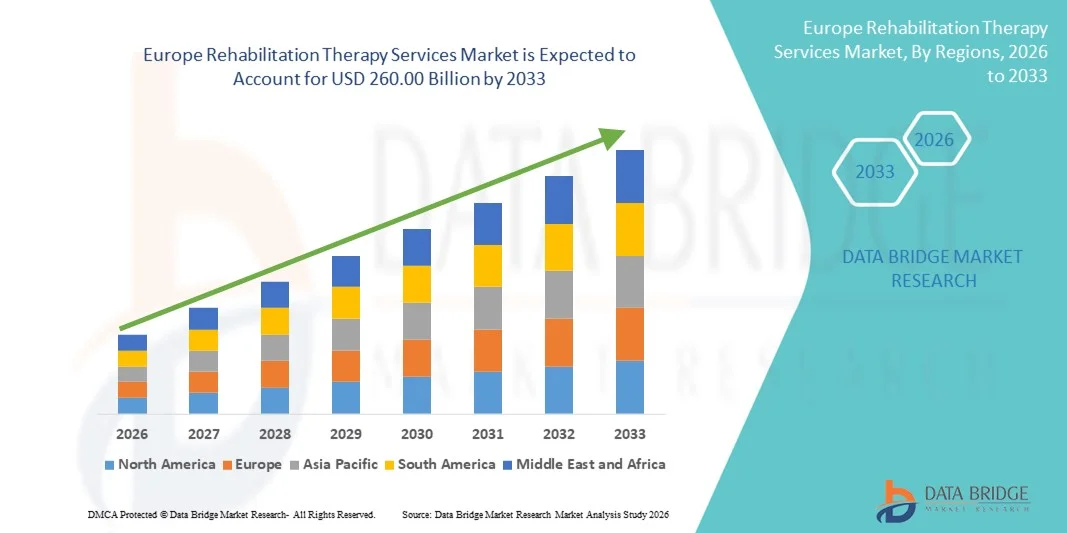

- El tamaño del mercado de servicios de terapia de rehabilitación en Europa se valoró en USD 94,41 mil millones en 2025 y se espera que alcance los USD 260,00 mil millones para 2033 , con una CAGR del 13,5% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de enfermedades crónicas, trastornos neurológicos y afecciones musculoesqueléticas , junto con un envejecimiento rápido de la población en los países europeos, lo que aumenta la demanda de servicios de rehabilitación a largo plazo y post-agudos.

- Además, la creciente conciencia de la rehabilitación temprana, la expansión de los modelos de terapia ambulatoria y domiciliaria y los avances en las técnicas de terapia y las soluciones de rehabilitación digital están posicionando los servicios de terapia de rehabilitación como un componente crítico del continuo de atención médica de Europa, lo que impulsa significativamente el crecimiento general del mercado.

Análisis del mercado europeo de servicios de terapia de rehabilitación

- Los servicios de terapia de rehabilitación, incluidos los servicios de terapia de rehabilitación, terapia del habla, terapia ocupacional, terapia respiratoria y terapia cognitivo-conductual, son componentes integrales del ecosistema de atención médica de Europa, que apoyan la recuperación, la restauración de la movilidad y la mejora funcional a largo plazo en entornos de atención hospitalaria y ambulatoria.

- La creciente demanda de servicios de terapia de rehabilitación en Europa se debe principalmente al envejecimiento de la población, la creciente prevalencia de afecciones ortopédicas, neurológicas y cardiopulmonares y la creciente conciencia de las intervenciones de rehabilitación tempranas y continuas.

- Alemania dominó el mercado europeo de servicios de terapia de rehabilitación con una participación en los ingresos del 28,4 % en 2025, respaldada por una infraestructura de atención médica avanzada, una sólida cobertura de seguro de salud legal, una alta utilización de los servicios de rehabilitación y una gran población de ancianos que requieren atención a largo plazo y post-aguda.

- Se espera que el Reino Unido sea el país de más rápido crecimiento impulsado por la expansión de los programas de rehabilitación ambulatoria, el aumento de las inversiones en atención comunitaria y un mayor enfoque en la intervención temprana y los modelos de atención médica orientados a la recuperación.

- Los servicios de rehabilitación ambulatoria dominaron el mercado europeo de servicios de terapia de rehabilitación con una participación de mercado del 61,2 % en 2025, impulsados por la rentabilidad, la reducción de las hospitalizaciones y la creciente adopción en hospitales, consultorios privados y centros de rehabilitación especializados.

Alcance del informe y segmentación del mercado de servicios de terapia de rehabilitación en Europa

|

Atributos |

Perspectivas clave del mercado de servicios de terapia de rehabilitación en Europa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework |

Europe Rehabilitation Therapy Services Market Trends

Expansion of Digital and Home-Based Rehabilitation Models

- A significant and accelerating trend in the Europe rehabilitation therapy services market is the growing adoption of digital rehabilitation platforms and home-based therapy models, supported by telehealth technologies and remote patient monitoring to improve accessibility and continuity of care

- For instance, several healthcare providers across Germany, the U.K., and France have integrated virtual physiotherapy and digitally guided rehabilitation programs to support post-acute recovery and chronic condition management outside traditional clinical settings

- Digital rehabilitation solutions enable features such as remote progress tracking, personalized therapy plans, and real-time therapist feedback, allowing patients to maintain adherence while reducing the need for frequent in-person visits. For instance, virtual rehabilitation platforms increasingly use motion-tracking and app-based guidance to improve therapy outcomes

- The integration of digital rehabilitation tools with broader healthcare IT systems facilitates centralized patient data management and coordinated care between hospitals, outpatient centers, and home health providers, creating a more efficient rehabilitation ecosystem

- This trend toward more flexible, patient-centric, and technology-enabled rehabilitation services is reshaping expectations for therapy delivery across Europe, encouraging providers to expand hybrid care models combining in-person and remote services

- Increasing adoption of data-driven outcome measurement tools is emerging as a key trend, enabling providers to demonstrate clinical effectiveness and align rehabilitation services with value-based healthcare models

- Growing collaboration between hospitals and private rehabilitation centers is enhancing service continuity and capacity, allowing patients to transition more efficiently from inpatient to outpatient and home-based care

Europe Rehabilitation Therapy Services Market Dynamics

Driver

Rising Burden of Chronic Diseases and Aging Population

- The increasing prevalence of chronic conditions, orthopedic disorders, and neurological diseases, combined with Europe’s rapidly aging population, is a major driver fueling demand for rehabilitation therapy services

- Por ejemplo, en 2025, varios sistemas nacionales de salud europeos ampliaron la cobertura de rehabilitación postaguda para abordar las crecientes necesidades de recuperación tras cirugías ortopédicas y hospitalizaciones relacionadas con accidentes cerebrovasculares.

- A medida que aumenta la esperanza de vida, una mayor proporción de la población requiere rehabilitación a largo plazo para mantener la movilidad, la independencia y la calidad de vida, lo que convierte a los servicios de rehabilitación en un componente central de la prestación de atención médica.

- Además, una mayor conciencia entre los médicos y los pacientes sobre los beneficios de la intervención de rehabilitación temprana está impulsando tasas más altas de derivación a programas de terapia estructurada.

- El cambio hacia una atención médica basada en el valor y la reducción de las estadías hospitalarias respalda aún más el crecimiento del servicio de rehabilitación, ya que los proveedores enfatizan la recuperación efectiva y los resultados funcionales más allá de la atención aguda.

- La creciente incidencia de lesiones relacionadas con el deporte y trastornos musculoesqueléticos relacionados con el trabajo también está impulsando la demanda de servicios de terapia de rehabilitación especializados en toda Europa.

- Las iniciativas gubernamentales centradas en reducir los costos de la discapacidad a largo plazo y de la atención médica están fomentando aún más las inversiones en infraestructura de rehabilitación y la expansión de los servicios.

Restricción/Desafío

Escasez de mano de obra y limitaciones en los reembolsos

- La escasez de profesionales de rehabilitación cualificados, incluidos fisioterapeutas, terapeutas ocupacionales y logopedas, supone un desafío importante para la expansión de la capacidad de servicio en varios países europeos.

- Por ejemplo, las regiones rurales y semiurbanas de Europa oriental y meridional siguen teniendo un acceso limitado a profesionales de rehabilitación especializados, lo que restringe la disponibilidad de servicios.

- La variabilidad en las políticas de reembolso y los niveles de financiación en los sistemas nacionales de salud puede restringir el acceso de los pacientes a ciertos servicios de rehabilitación, en particular los programas de terapia avanzada o de largo plazo.

- La complejidad administrativa y las presiones de costos sobre los hospitales y los proveedores ambulatorios limitan aún más la inversión en nueva infraestructura de rehabilitación y soluciones de terapia digital.

- Abordar estos desafíos mediante iniciativas de capacitación de la fuerza laboral, armonización de políticas y marcos de reembolso mejorados será esencial para sostener el crecimiento a largo plazo en el mercado de servicios de terapia de rehabilitación en Europa.

- La preparación digital desigual entre proveedores y pacientes puede retrasar la adopción de soluciones de telerehabilitación, en particular entre las poblaciones de mayor edad.

- Los altos costos operativos asociados con el mantenimiento de equipos de rehabilitación multidisciplinarios pueden limitar la escalabilidad de consultorios privados y centros de rehabilitación más pequeños.

Análisis del mercado de servicios de terapia de rehabilitación en Europa

El mercado está segmentado en función del servicio, grupo de edad, tipo de servicio, aplicación, categoría de servicio, modelo, usuario final y canal de servicio.

- Por servicio

En función del servicio, el mercado europeo de servicios de terapia de rehabilitación se segmenta en servicios de terapia de rehabilitación, logopedia, terapia ocupacional, terapia respiratoria, terapia cognitivo-conductual, entre otros. El segmento de servicios de terapia de rehabilitación dominó el mercado con la mayor participación en ingresos del 42,5% en 2025, impulsado por su amplia aplicabilidad en múltiples afecciones, como la rehabilitación ortopédica, neurológica y cardiológica. Este segmento se beneficia de un alto nivel de conocimiento por parte de los pacientes, la cobertura de seguros y una sólida adopción hospitalaria y ambulatoria, lo que lo convierte en la opción principal para la terapia de atención postaguda y crónica. Los proveedores suelen ofrecer paquetes integrales que combinan fisioterapia, regímenes de ejercicio y entrenamiento de movilidad funcional, lo que aumenta aún más su participación de mercado. La gran población de personas mayores en Alemania, Francia y el Reino Unido también contribuye en gran medida al dominio de este segmento. Las iniciativas gubernamentales que promueven la rehabilitación para reducir la discapacidad a largo plazo refuerzan su liderazgo en el mercado.

Se prevé que el segmento de terapia ocupacional experimente la tasa de crecimiento más rápida, del 20,3 %, entre 2026 y 2033, impulsada por el aumento de los trastornos musculoesqueléticos relacionados con el entorno laboral y la creciente demanda de programas de independencia funcional pediátrica y para adultos. El enfoque de la terapia ocupacional en facilitar las actividades de la vida diaria y mejorar la calidad de vida ha expandido su adopción en hospitales, centros de rehabilitación y servicios de salud a domicilio . La integración tecnológica, que incluye herramientas de terapia virtual, dispositivos adaptativos y planes de atención personalizados, impulsa un crecimiento más rápido. La creciente prevalencia de trastornos neurológicos y las necesidades de rehabilitación tras un ictus impulsan aún más el crecimiento del segmento.

- Por grupo de edad

Según el grupo de edad, el mercado se segmenta en personas mayores, pediatría y adultos. El segmento de personas mayores dominó el mercado con una participación en los ingresos del 46,1 % en 2025, impulsado por la alta incidencia de enfermedades crónicas, afecciones ortopédicas y necesidades de rehabilitación postaguda. Las poblaciones envejecidas en Alemania, Italia y Francia requieren cuidados a largo plazo y programas de rehabilitación estructurados para mantener la movilidad, la independencia y la calidad de vida. Los pacientes mayores a menudo requieren servicios de terapia multidisciplinarios, como fisioterapia, terapia ocupacional y rehabilitación cognitiva, lo que aumenta la utilización de los servicios. Las campañas de concienciación y los programas de rehabilitación financiados por el gobierno fortalecen aún más la participación de mercado de este segmento. Los hospitales y centros ambulatorios han diseñado programas especializados para personas mayores para mejorar la adherencia y los resultados, lo que refuerza su dominio. La integración de la terapia domiciliaria y las soluciones de rehabilitación digital también ha aumentado la accesibilidad para los pacientes mayores, lo que favorece la adopción constante de los servicios.

Se prevé que el segmento de pediatría registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,7 %, entre 2026 y 2033, impulsada por la creciente concienciación sobre los programas de intervención temprana para niños con afecciones del desarrollo, neurológicas o musculoesqueléticas. La rehabilitación pediátrica se centra en mejorar la movilidad, las habilidades funcionales y la participación social, y su adopción en escuelas, hospitales y atención domiciliaria es cada vez mayor. Los avances tecnológicos, como las herramientas interactivas de terapia digital y los ejercicios gamificados, hacen que la rehabilitación pediátrica sea más eficaz y atractiva. La creciente incidencia de trastornos congénitos y afecciones neurológicas pediátricas impulsa aún más el crecimiento del segmento.

- Por tipo de servicio

Según el tipo de servicio, el mercado se segmenta en servicios de rehabilitación ambulatoria y servicios de rehabilitación hospitalaria. El segmento de servicios de rehabilitación ambulatoria dominó el mercado con una participación del 61,2 % en 2025, gracias a su relación calidad-precio, ciclos de recuperación más cortos y una mayor accesibilidad para los pacientes. Los programas ambulatorios son cada vez más preferidos para la atención posquirúrgica, la rehabilitación de accidentes cerebrovasculares y la terapia musculoesquelética, lo que permite a los pacientes continuar el tratamiento sin hospitalizaciones prolongadas. Hospitales, consultorios privados y centros de rehabilitación ofrecen horarios flexibles y planes de terapia personalizados para mejorar la adherencia y la recuperación funcional. Las políticas gubernamentales que promueven la atención ambulatoria y la cobertura de seguros para la terapia ambulatoria fortalecen aún más este segmento. La integración con plataformas de salud digital para la monitorización remota y la telerrehabilitación también contribuye a su dominio del mercado.

Se prevé que el segmento de servicios de rehabilitación para pacientes hospitalizados registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,5 %, entre 2026 y 2033, impulsada por la creciente necesidad de terapia intensiva para afecciones ortopédicas, neurológicas y cardiopulmonares graves. Los programas de hospitalización ofrecen atención las 24 horas, apoyo multidisciplinario y modalidades terapéuticas avanzadas. El creciente desarrollo de la infraestructura hospitalaria en Europa Central y Oriental y la mayor demanda de cuidados postagudo en Alemania y Francia impulsan el crecimiento del segmento.

- Por aplicación

Según la aplicación, el mercado se segmenta en ortopedia, neurología, cardiología, rehabilitación pulmonar, cuidados paliativos, lesiones deportivas, cuidado tegumentario, cuidado pélvico, entre otros. El segmento de servicios de terapia de rehabilitación ortopédica dominó el mercado con una participación en los ingresos del 38,6 % en 2025, impulsado por la alta prevalencia de trastornos musculoesqueléticos, reemplazos articulares y requisitos de recuperación posquirúrgica. La terapia ortopédica se adopta ampliamente en hospitales, centros ambulatorios y programas de atención domiciliaria debido a sus regímenes de ejercicio estructurados, la mejora de la movilidad y el manejo del dolor. Los programas gubernamentales que apoyan la rehabilitación posquirúrgica y la cobertura de seguros refuerzan su dominio. El aumento de la participación deportiva y las lesiones laborales contribuyen aún más a la demanda de rehabilitación ortopédica. La disponibilidad de equipos avanzados y la guía digital de ejercicios mejora los resultados de la terapia.

Se prevé que el segmento de servicios de terapia de rehabilitación neurológica registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,1 %, entre 2026 y 2033, impulsada por la creciente incidencia de accidentes cerebrovasculares, enfermedad de Parkinson , esclerosis múltiple y otros trastornos neurológicos en Europa. La neurorrehabilitación combina fisioterapia, terapia ocupacional, entrenamiento cognitivo y logopedia, lo que la convierte en una opción altamente multidisciplinaria. Innovaciones tecnológicas como la robótica, la terapia asistida por IA y las aplicaciones de realidad virtual aceleran la recuperación de los pacientes. La expansión de los centros ambulatorios de neurorrehabilitación y los servicios de telerrehabilitación impulsan aún más el crecimiento del segmento.

- Por categoría de servicio

Según la categoría de servicio, el mercado se segmenta en servicios hospitalarios, servicios médicos, servicios industriales y servicios para empleadores. El segmento de servicios hospitalarios dominó el mercado con una participación en los ingresos del 44,7 % en 2025, impulsado por la alta disponibilidad de equipos de rehabilitación multidisciplinarios, equipos de terapia avanzada y programas estructurados para pacientes hospitalizados y ambulatorios. Los hospitales sirven como centros de referencia primarios para rehabilitación posquirúrgica, ortopédica, neurológica y cardiopulmonar, garantizando una atención integral bajo supervisión. Las inversiones de hospitales públicos y privados en infraestructura de rehabilitación y la cobertura de los sistemas nacionales de salud fortalecen este segmento. Los hospitales también lideran la integración de plataformas digitales de rehabilitación y programas de telerehabilitación para la continuidad de la atención. La presencia de terapeutas altamente calificados y unidades de rehabilitación especializadas contribuye a este dominio.

Se prevé que el segmento de servicios para empleadores registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,8 %, entre 2026 y 2033, impulsada por la creciente demanda de rehabilitación de lesiones laborales, programas de ergonomía e iniciativas de bienestar para los empleados. Los empleadores colaboran cada vez más con los proveedores de rehabilitación para reducir el ausentismo laboral, mejorar la recuperación funcional y aumentar la productividad. Los países industrializados de Europa, como Alemania, Francia y el Reino Unido, ofrecen incentivos fiscales y programas de salud ocupacional, lo que impulsa el crecimiento del segmento. El aumento de los trastornos musculoesqueléticos relacionados con el trabajo impulsa aún más la adopción de servicios de rehabilitación dirigidos por los empleadores.

- Por modelo

Según el modelo, el mercado se segmenta en manual y convencional. El segmento convencional dominó el mercado con una cuota de ingresos del 55,3 % en 2025, ya que los enfoques terapéuticos tradicionales, como los ejercicios de fisioterapia, la terapia manual y los programas de rehabilitación guiada, siguen siendo la norma en los hospitales y centros de rehabilitación europeos. Los modelos convencionales gozan de confianza por su eficacia clínica, la intervención del terapeuta en tiempo real y su idoneidad para casos ortopédicos o neurológicos graves. Muchas aseguradoras y sistemas de salud también cubren ampliamente los modelos de terapia convencional, lo que fomenta aún más su adopción. La terapia convencional sigue siendo fundamental incluso en programas híbridos que incorporan elementos digitales o de telerehabilitación. La investigación clínica continua que respalda los protocolos basados en la evidencia refuerza el dominio de este segmento.

Se espera que el segmento manual experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,9 %, entre 2026 y 2033, impulsada por técnicas manuales personalizadas, como masajes, movilización articular y terapia linfática manual, que complementan los enfoques digitales y convencionales. La creciente adopción de la terapia manual en centros ambulatorios, atención domiciliaria y programas de rehabilitación deportiva impulsa el crecimiento. El enfoque en planes de atención individualizados y la integración con los objetivos de recuperación específicos de cada paciente acelera la expansión del segmento.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, centros de enfermería especializada, atención médica domiciliaria, consultorios privados, centros deportivos y de acondicionamiento físico, centros de rehabilitación, entre otros. El segmento hospitalario dominó el mercado con una participación en los ingresos del 48,2 % en 2025, gracias a la disponibilidad de equipos de rehabilitación multidisciplinarios especializados, instalaciones para pacientes hospitalizados y ambulatorios, y las altas tasas de derivación de pacientes para afecciones ortopédicas, neurológicas y cardiopulmonares. Los hospitales ofrecen programas de rehabilitación estructurados, respaldados por equipos médicos avanzados, herramientas de seguimiento digital e integración con programas de rehabilitación domiciliaria o a distancia. Las políticas nacionales de reembolso de la atención médica en Alemania, Francia y el Reino Unido también favorecen la rehabilitación hospitalaria, lo que impulsa su adopción. Los hospitales son fundamentales para la investigación y los ensayos clínicos, lo que refuerza la credibilidad del servicio y su dominio del mercado.

The home health segment is expected to witness the fastest CAGR of 22.4% from 2026 to 2033, fueled by rising elderly populations, post-acute care requirements, and growing demand for home-based rehabilitation therapy. Patients increasingly prefer therapy at home for convenience, reduced travel, and personalized care, supported by telehealth and remote monitoring solutions. Home health services reduce hospital congestion and healthcare costs while ensuring continuity of care. Integration with mobile apps, wearable devices, and remote physiotherapy platforms further accelerates adoption.

- By Service Channel

On the basis of service channel, the market is segmented into direct channel and online channel. The direct channel segment dominated the market with a revenue share of 69.1% in 2025, as traditional, in-person rehabilitation sessions remain the primary mode of therapy delivery in hospitals, clinics, and outpatient centers. Direct channels allow therapists to monitor patient progress, adjust therapy intensity, and deliver hands-on interventions effectively. Hospitals, private practices, and rehabilitation centers prefer direct engagement for complex orthopedic, neurological, and cardiopulmonary cases. Insurance coverage and reimbursement policies also favor direct therapy delivery, reinforcing dominance. Patient trust, safety, and clinical oversight are key factors maintaining preference for direct channels.

The online channel segment is expected to witness the fastest CAGR of 24.7% from 2026 to 2033, driven by the rising adoption of tele-rehabilitation, virtual therapy platforms, and mobile app-based exercise programs. Online channels enable patients to access therapy remotely, track progress digitally, and maintain adherence to prescribed exercise regimens. Elderly and mobility-impaired populations benefit from remote therapy options, while healthcare providers expand digital programs to meet demand. Advancements in motion-tracking, wearable devices, and AI-enabled therapy guidance further accelerate growth in online service delivery.

Europe Rehabilitation Therapy Services Market Regional Analysis

- Germany dominated the Europe rehabilitation therapy services market with a revenue share of 28.4% in 2025, supported by advanced healthcare infrastructure, strong statutory health insurance coverage, high rehabilitation service utilization, and a large elderly population requiring long-term and post-acute care

- Patients and providers in Germany highly value structured therapy programs, multidisciplinary care teams, and access to both inpatient and outpatient rehabilitation services, which enhance recovery outcomes and functional independence

- This widespread adoption is further supported by government initiatives promoting post-acute care, increasing elderly population requiring long-term rehabilitation, and strong public and private healthcare spending, establishing Germany as a key hub for rehabilitation services in Europe

The U.K. Europe Rehabilitation Therapy Services Market Insight

The U.K. rehabilitation therapy services market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by the increasing demand for outpatient and home-based rehabilitation programs and growing awareness of early intervention therapies. Rising incidences of orthopedic, neurological, and cardiopulmonary conditions, coupled with post-surgical recovery needs, are boosting service adoption. The U.K.’s well-developed healthcare infrastructure, strong private practice network, and emphasis on patient-centered care are encouraging investment in rehabilitation services. Integration of digital therapy platforms and tele-rehabilitation solutions is further supporting market growth. Additionally, government support, insurance coverage, and initiatives for reducing long-term disability are reinforcing adoption across both residential and clinical settings.

Germany Europe Rehabilitation Therapy Services Market Insight

The Germany rehabilitation therapy services market is expected to expand at a considerable CAGR during the forecast period, fueled by high awareness of rehabilitation benefits, a large elderly population, and a strong public healthcare system. Germany’s advanced medical infrastructure, emphasis on innovation, and widespread availability of multidisciplinary therapy teams promote adoption across hospitals, outpatient centers, and rehabilitation facilities. The country’s focus on post-acute care and value-based healthcare encourages structured rehabilitation programs for orthopedic, neurological, and cardiopulmonary conditions. Integration of digital therapy solutions and home-based rehabilitation models is becoming increasingly prevalent. German patients and providers highly value personalized, efficient, and evidence-based rehabilitation services, reinforcing the market’s growth trajectory.

France Europe Rehabilitation Therapy Services Market Insight

The France rehabilitation therapy services market is projected to grow steadily, driven by increasing demand for outpatient and home-based rehabilitation, particularly among the aging population. Chronic conditions, orthopedic surgeries, and neurological disorders are major factors influencing therapy adoption. France’s strong healthcare infrastructure, favorable reimbursement policies, and government initiatives supporting functional recovery and long-term care contribute to market expansion. Hospitals and private rehabilitation centers are integrating multidisciplinary approaches, including physical, occupational, and speech therapy. Growing awareness among patients about early intervention and continuity of care is further boosting demand. Digital rehabilitation tools and tele-rehabilitation programs are being increasingly deployed to enhance patient engagement and therapy outcomes.

Italy Europe Rehabilitation Therapy Services Market Insight

The Italy rehabilitation therapy services market is expected to witness robust growth, fueled by rising cases of musculoskeletal disorders, orthopedic surgeries, and neurological conditions. Aging demographics and increased life expectancy are driving demand for long-term rehabilitation programs. Italian healthcare providers are expanding outpatient and home-based therapy services, supported by government policies promoting functional recovery and reduced hospital stays. Rehabilitation centers are increasingly adopting multidisciplinary approaches, combining physical, occupational, and cognitive therapy. Patient awareness of rehabilitation benefits, alongside reimbursement coverage, is encouraging higher utilization. The integration of digital platforms and tele-rehabilitation solutions is enhancing accessibility and continuity of care, supporting market expansion across residential and clinical settings.

Europe Rehabilitation Therapy Services Market Share

The Europe Rehabilitation Therapy Services industry is primarily led by well-established companies, including:

- MEDIAN Kliniken (Germany)

- Nuffield Health (U.K.)

- Circle Health Group (U.K.)

- Bupa (U.K.)

- Spire Healthcare Group plc (U.K.)

- Priory Group (U.K.)

- Rehab Group (Ireland)

- Ascot Rehabilitation Therapy (U.K.)

- Sword Health (Portugal)

- Balance Rehab Clinic (Switzerland)

- Paracelsus Recovery (Switzerland)

- The Royal Buckinghamshire Hospital (U.K.)

- Intercontinental Care (Europe)

- Rehaklinik Zihlschlacht (Switzerland)

- Sant Joan de Déu Barcelona Children’s Hospital (Spain)

- Physio Plus Tech (France)

- OMT Global (Europe)

- Rehab Alternatives (Europe)

- Prospira PainCare (Europe)

- Full Range Rehabilitation Services (Europe)

What are the Recent Developments in Europe Rehabilitation Therapy Services Market?

- In November 2025, the first NHS National Rehabilitation Centre in the U.K. was announced, marking a transformative infrastructure development aimed at delivering intensive, early rehabilitation treatments and advanced robotic support for recovery after serious illness or injury, emphasizing state‑of‑the‑art care and multidisciplinary services

- In February 2025, Romatem Europe opened its first rehabilitation clinic in Germany (Neuss), offering comprehensive physical therapy, neurological and orthopedic rehabilitation services with modern technologies, expanding service availability in Western Europe

- In January 2025, the REHAB Karlsruhe 2025 trade fair was held in Germany, bringing together almost 400 exhibitors from 16 countries to showcase the latest innovations, digital aids, assistive technologies, and therapy solutions in rehabilitation, mobility, and care, with special focus on stroke support and prosthetic mobility underscoring the region’s push toward cutting‑edge rehabilitation technologies and inclusive care dialogue

- En marzo de 2024, la UE y el PNUD lanzaron el programa “Escuela del Fisioterapeuta del Futuro”, destinado a capacitar y mejorar las competencias de los profesionales de la rehabilitación para satisfacer la creciente demanda de servicios, en particular en regiones con escasez de mano de obra.

- En junio de 2023, la UE financió el proyecto PREPARE, con 6 millones de euros, para impulsar la atención de rehabilitación personalizada, con el objetivo de mejorar la calidad de vida de las personas con enfermedades crónicas no transmisibles y fortalecer los enfoques de terapia de rehabilitación en toda Europa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.