Europe Photoacoustic Imaging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

27.50 Million

USD

85.89 Million

2025

2033

USD

27.50 Million

USD

85.89 Million

2025

2033

| 2026 –2033 | |

| USD 27.50 Million | |

| USD 85.89 Million | |

| % | |

|

Segmentación del mercado europeo de imágenes fotoacústicas por componente (hardware [componente y medio de sustancia], software y servicios), tipo (sistema de imágenes fotoacústicas, sistema de tomografía fotoacústica y computarizada), aplicación (preclínica y clínica), modalidad (portátil, autónoma y portátil), plataforma (diodo láser pulsado, basado en LED, flash de xenón y otros), dimensión (2D y 3D), aplicación diagnóstica (oncología, hematología, dermatología, cardiología, neurología y otros), usuario final (centros de cirugía ambulatoria, laboratorios de investigación, hospitales y clínicas, centros de diagnóstico por imagen, empresas farmacéuticas y biotecnológicas y otros), canal de distribución (licitación directa, venta minorista, venta en línea y otros) - Tendencias del sector y pronóstico hasta 2033

Tamaño del mercado europeo de imágenes fotoacústicas

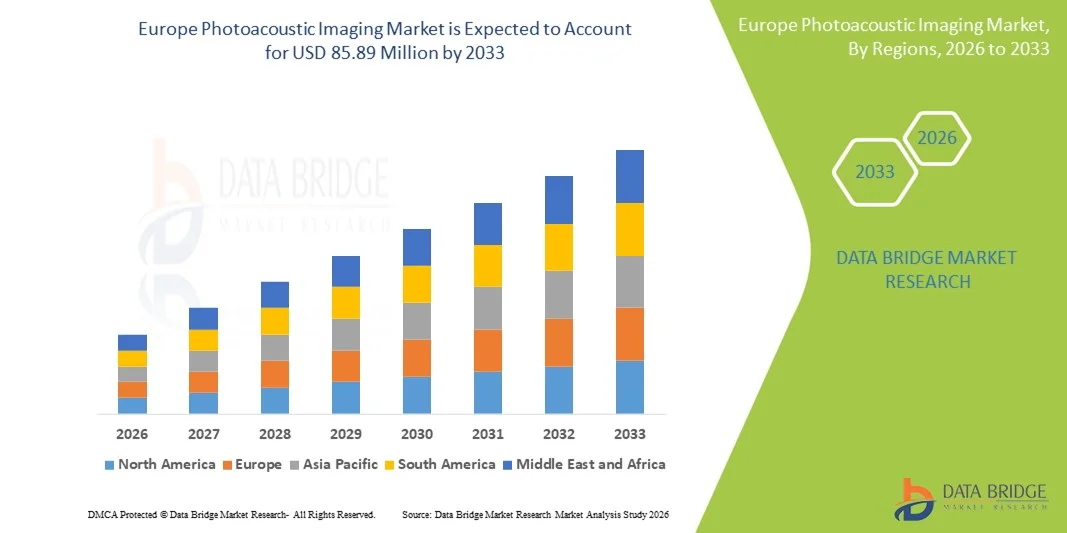

- El tamaño del mercado de imágenes fotoacústicas de Europa se valoró en USD 27,5 millones en 2024 y se espera que alcance los USD 85,89 millones para 2033 , con una CAGR del 15,30 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción y los continuos avances tecnológicos en sistemas de diagnóstico e imagenología biomédica, en particular en el ámbito de las técnicas de imagenología no invasivas y en tiempo real. La imagenología fotoacústica, que combina modalidades ópticas y ultrasónicas, está ganando terreno gracias a su superior resolución, profundidad de penetración y capacidad para visualizar información estructural y funcional, lo que mejora la precisión diagnóstica en diversas aplicaciones médicas.

- Además, la creciente demanda de herramientas de diagnóstico más seguras, precisas y no ionizantes está posicionando la imagen fotoacústica como una alternativa de vanguardia a las técnicas de imagen convencionales como la resonancia magnética , la tomografía computarizada y la tomografía por emisión de positrones (PET). Estos factores convergentes están acelerando la adopción de soluciones de imagen fotoacústica en oncología, cardiología, neurología y dermatología, impulsando así significativamente la trayectoria de crecimiento del sector.

Análisis del mercado europeo de imágenes fotoacústicas

- Las imágenes fotoacústicas, que aprovechan el efecto fotoacústico para proporcionar imágenes de alta resolución y alto contraste de tejidos biológicos, son un componente cada vez más vital de los sistemas de diagnóstico e investigación médica modernos, tanto en entornos clínicos como preclínicos, debido a su carácter no invasivo, su penetración profunda en los tejidos y sus capacidades de imágenes funcionales.

- La creciente demanda de imágenes fotoacústicas se debe principalmente a la creciente prevalencia de enfermedades crónicas, la creciente necesidad de un diagnóstico temprano y preciso y una creciente preferencia por modalidades de imágenes no ionizantes y no invasivas.

- El Reino Unido dominó el mercado de imágenes fotoacústicas con la mayor participación en los ingresos, un 38,6 % en 2024. Este liderazgo está respaldado por importantes inversiones gubernamentales en infraestructura sanitaria avanzada, la expansión de iniciativas de investigación biomédica, una industria de imágenes médicas en rápido crecimiento y una sólida adopción de tecnologías de diagnóstico innovadoras en los principales hospitales e instituciones de investigación.

- Se prevé que Alemania sea la región con mayor crecimiento en el mercado de imágenes fotoacústicas durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 22,1 %. Este crecimiento se debe al aumento del gasto sanitario, la creciente prevalencia de enfermedades crónicas, la expansión de las actividades de I+D, el creciente turismo médico y la mejora del acceso a herramientas de diagnóstico avanzadas tanto en zonas urbanas como semiurbanas.

- El segmento de hardware dominó el mercado con la mayor participación en los ingresos del 62,4 % en 2024, respaldado por la fuerte demanda de sistemas de imágenes avanzados, transductores y fuentes de luz utilizados en la investigación preclínica y clínica.

Alcance del informe y segmentación del mercado de imágenes fotoacústicas

|

Atributos |

Perspectivas clave del mercado de imágenes fotoacústicas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado europeo de imágenes fotoacústicas

Los avances tecnológicos impulsan la adopción clínica y la precisión de las imágenes

- Una tendencia significativa y en aceleración en el mercado global de imágenes fotoacústicas (PAI) es el avance continuo de los sistemas de imágenes híbridos que integran PAI con ultrasonido, tomografía de coherencia óptica (OCT) y otras modalidades para mejorar la precisión del diagnóstico clínico y la profundidad de la imagen.

- Por ejemplo, FUJIFILM VisualSonics ha presentado el sistema Vevo LAZR-X, que combina ultrasonido de alta frecuencia y fotoacústica, lo que permite a investigadores y médicos visualizar datos moleculares, funcionales y anatómicos simultáneamente. Esta integración multimodal mejora significativamente la caracterización tisular, especialmente en oncología e imágenes vasculares.

- La integración de fuentes láser sintonizables y algoritmos de desmezcla espectral en tiempo real ha mejorado la especificidad y la resolución de las imágenes fotoacústicas, lo que permite una mejor visualización de la hemoglobina, la melanina, los lípidos y otros cromóforos. Este avance es crucial para aplicaciones como la monitorización de la angiogénesis tumoral, la evaluación de la hipoxia y la imagenología metabólica.

- Se están desarrollando sondas de imagen avanzadas y agentes de contraste para identificar marcadores moleculares específicos, lo que permite la imagen fotoacústica molecular para la medicina personalizada. Por ejemplo, se están explorando agentes de contraste basados en nanopartículas, adaptados a biomarcadores de cáncer, para aumentar la sensibilidad de la detección de tumores mediante PAI.

- La miniaturización de los componentes de imagen permite el desarrollo de dispositivos fotoacústicos portátiles, especialmente prometedores para el diagnóstico en el punto de atención y la imagen intraoperatoria. Estos sistemas compactos ofrecen guía en tiempo real durante los procedimientos quirúrgicos, lo que podría mejorar los resultados en la resección tumoral y las cirugías vasculares.

- Este creciente énfasis en la innovación tecnológica y la integración clínica está transformando el panorama de la imagen fotoacústica. A medida que la industria avanza hacia una mayor adopción hospitalaria, empresas como iThera Medical, Seno Medical y TomoWave Laboratories están acelerando el desarrollo de productos y los ensayos clínicos para posicionar la PAI como una herramienta de imagen estándar en oncología, cardiología y dermatología.

Dinámica del mercado europeo de imágenes fotoacústicas

Conductor

Necesidad creciente debido a la creciente demanda de imágenes no invasivas y detección temprana de enfermedades

- La creciente demanda de herramientas de diagnóstico no invasivas y de alta resolución en entornos clínicos y de investigación es un impulsor importante para la creciente adopción de tecnologías de imágenes fotoacústicas (PAI) en diversos campos médicos.

- Por ejemplo, en marzo de 2024, FUJIFILM VisualSonics, Inc. anunció una nueva generación de su sistema Vevo LAZR-X, que incorpora capacidades mejoradas de imágenes multiespectrales para una mejor caracterización tumoral e imágenes vasculares. Se espera que innovaciones como estas impulsen el crecimiento del mercado de PAI durante el período de pronóstico.

- A medida que los sistemas de atención médica a nivel mundial cambian hacia la detección temprana de enfermedades y diagnósticos de precisión, la PAI ofrece una alternativa convincente a los métodos de imágenes tradicionales al combinar el contraste óptico con la penetración del ultrasonido, lo que permite la visualización detallada de los tejidos, la oxigenación de la sangre y los marcadores moleculares sin radiación ionizante.

- Además, la creciente prevalencia de enfermedades crónicas como el cáncer y los trastornos cardiovasculares ha intensificado la necesidad de imágenes funcionales en tiempo real, lo que impulsa la adopción de soluciones fotoacústicas tanto en hospitales como en institutos de investigación.

- La capacidad de la PAI para visualizar procesos biológicos como la angiogénesis, la hipoxia y la inflamación in vivo, sin necesidad de procedimientos invasivos, la posiciona como una herramienta predilecta en la investigación preclínica y el diagnóstico clínico. Se espera que la creciente concienciación y la validación clínica aceleren su integración en las prácticas rutinarias de imagenología en la atención médica.

Restricción/Desafío

Alto costo y adopción comercial limitada debido a la complejidad tecnológica

- A pesar de sus importantes ventajas clínicas y de investigación, el alto costo de los sistemas avanzados de imágenes fotoacústicas sigue siendo un obstáculo importante para su adopción generalizada. Estos sistemas requieren láseres de precisión, transductores y software especializado, lo que los encarece para muchas instituciones, especialmente en entornos de bajos recursos.

- Por ejemplo, muchas plataformas PAI de alto rendimiento que se utilizan actualmente en laboratorios de I+D académicos o farmacéuticos requieren inversiones de capital de seis cifras, lo que limita el acceso principalmente a grandes universidades o centros de investigación bien financiados.

- Además, la complejidad tecnológica de la PAI, incluyendo la necesidad de capacitación de los operadores, calibración precisa y mantenimiento, genera desafíos operativos que pueden desalentar su uso clínico. La curva de aprendizaje para interpretar datos multiespectrales e integrar la PAI en los flujos de trabajo clínicos dificulta aún más su adopción en hospitales o laboratorios de diagnóstico más pequeños.

- Además, si bien la PAI ha mostrado resultados prometedores en estudios iniciales, la falta de aprobación regulatoria generalizada y estandarización en entornos clínicos frena la expansión del mercado. La industria debe invertir en ensayos clínicos sólidos, alineamiento regulatorio y evidencia práctica para demostrar la eficacia y la rentabilidad de la tecnología en aplicaciones a gran escala.

Alcance del mercado europeo de imágenes fotoacústicas

The market is segmented on the basis of component, type, application, modality, platform, dimension, diagnostic application, end user, and distribution channel.

- By Component

On the basis of component, the photoacoustic imaging market is segmented into hardware (component & substance medium), software and services. The hardware segment dominated the market with the largest revenue share of 62.4% in 2024, supported by the strong demand for advanced imaging systems, transducers, and light sources used in preclinical and clinical research. Hardware remains essential for signal generation, detection, and system integration, driving high investments from research institutions and hospitals. The growing focus on enhancing imaging depth, resolution, and speed is fueling continuous hardware upgrades. In addition, expanding applications in oncology, vascular imaging, and dermatology are driving the demand for sophisticated hardware solutions. Increasing adoption of multi-modal imaging systems further strengthens hardware dominance. The market is also witnessing significant funding and collaboration for developing next-generation photoacoustic devices. The hardware segment’s growth is further supported by rising demand for portable and compact systems. Overall, hardware continues to be the primary revenue contributor in the photoacoustic imaging market.

The software and services segment is expected to witness the fastest CAGR of 14.1% from 2026 to 2033, driven by the increasing need for advanced image processing, AI-based analytics, and cloud-based data management solutions. The growth is supported by the rising importance of real-time visualization and quantitative analysis for clinical decision-making. Software advancements are enhancing the accuracy of diagnostics and enabling better integration with other imaging modalities. The demand for software tools is rising across hospitals, diagnostic centers, and research labs to improve workflow efficiency. In addition, the expansion of AI and machine learning in image interpretation is driving software adoption. Services such as maintenance, training, and consulting are also gaining traction, contributing to overall growth. As clinical adoption expands, the need for regulatory-compliant software platforms increases. The software and services segment is poised to grow rapidly due to these technological and clinical trends.

- By Type

On the basis of type, the photoacoustic imaging market is segmented into photoacoustic imaging system and photoacoustic computed tomography system. The photoacoustic imaging system segment dominated the market with the largest revenue share of 58.6% in 2024, driven by its widespread use in preclinical research for studying tumor vasculature, oxygenation, and molecular imaging. Researchers prefer PAI systems due to their high contrast, high-resolution imaging capabilities without ionizing radiation. The segment benefits from strong adoption in academic institutions, pharmaceutical R&D, and preclinical labs. Its versatility in functional imaging, small animal studies, and non-invasive monitoring contributes to sustained demand. Increasing focus on cancer research and vascular studies further strengthens segment dominance. In addition, PAI systems are increasingly integrated with ultrasound and other imaging modalities. Continuous innovation in system miniaturization and improved detectors also supports market leadership. Overall, the PAI system segment remains the major revenue contributor due to its established presence and widespread use.

The photoacoustic computed tomography system segment is projected to witness the fastest growth rate of 12.4% from 2026 to 2033, owing to its expanding role in deep-tissue imaging and increasing clinical trials focusing on oncology and cardiovascular disorders. The advanced imaging depth and 3D reconstruction capability are gaining traction in translational research and potential clinical diagnostics. Increasing clinical validation studies for breast cancer, vascular imaging, and dermatology are supporting growth. The segment is also benefiting from improvements in reconstruction algorithms and detector technology. Rising interest in non-invasive clinical diagnostics is encouraging adoption of PACT systems in hospitals and diagnostic centers. The demand for high-depth imaging in oncology and neurology is driving segment growth. As more regulatory approvals and clinical applications emerge, the PACT market is expected to expand significantly.

- By Application

Según su aplicación, el mercado de la imagen fotoacústica se segmenta en preclínico y clínico. El segmento preclínico obtuvo la mayor cuota de mercado en ingresos, con un 61,2%, en 2024, debido principalmente a su amplio uso en I+D académica y farmacéutica para evaluar la eficacia de fármacos, la biología tumoral y la investigación vascular. Los investigadores valoran la imagen fotoacústica por sus capacidades no invasivas y multimodales, especialmente en modelos animales pequeños. Los estudios preclínicos se benefician de la imagen en tiempo real y la visualización de alta resolución de cambios moleculares y funcionales. El segmento también se beneficia de una sólida financiación académica y de las colaboraciones entre universidades y empresas biotecnológicas. La creciente demanda de nuevos fármacos e investigación en medicina de precisión refuerza aún más el dominio del segmento. La presencia de una infraestructura de imagen preclínica consolidada en Norteamérica y Europa impulsa el crecimiento. En general, las aplicaciones preclínicas siguen siendo el principal motor de ingresos en el mercado de la imagen fotoacústica.

Se proyecta que el segmento clínico crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,8 %, entre 2026 y 2033, impulsado por el creciente interés en la aplicación de la imagen fotoacústica para el diagnóstico en humanos, en particular en la detección del cáncer de mama, la dermatología y los trastornos vasculares. A medida que más ensayos clínicos validen su eficacia, se espera que su uso clínico se expanda significativamente. La demanda de soluciones de imagen no invasivas con alto contraste y visualización en tiempo real está aumentando en hospitales y centros de diagnóstico. El creciente enfoque en la detección temprana de enfermedades y el tratamiento personalizado está impulsando su adopción clínica. Los avances en sistemas portátiles y de mano también están haciendo más viables las aplicaciones clínicas. Además, la integración con la ecografía y otras modalidades de imagen mejora la utilidad diagnóstica. El crecimiento del segmento también se ve respaldado por el aumento de las aprobaciones regulatorias y los estudios de validación clínica a nivel mundial.

- Por modalidad

Según la modalidad, el mercado se segmenta en portátiles, autónomos y de mano. El segmento autónomo dominó el mercado con la mayor cuota de mercado, un 54,9%, en 2024, impulsado por la alta adopción de sistemas a gran escala en instituciones de investigación y hospitales. Los sistemas autónomos ofrecen capacidades integrales de imagenología con detectores avanzados y láseres de alto rendimiento, lo que los hace ideales para aplicaciones preclínicas y clínicas. Este segmento se beneficia de la fuerte demanda en la investigación oncológica, los estudios vasculares y el desarrollo de fármacos. Su robusto rendimiento, precisión e integración con otras modalidades de imagenología contribuyen a su dominio del mercado. Además, los sistemas autónomos son los preferidos para flujos de trabajo de imagenología complejos y proyectos de investigación a largo plazo. Las inversiones en infraestructura y la disponibilidad de personal capacitado impulsan aún más este segmento.

Se espera que el segmento portátil registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 15,2 %, entre 2026 y 2033, debido a la creciente demanda de soluciones de imagenología compactas y móviles en entornos clínicos. Los sistemas portátiles están ganando popularidad gracias a su facilidad de transporte, rápida configuración y uso en diagnósticos en el punto de atención. El creciente interés en la monitorización a pie de cama y el diagnóstico ambulatorio está impulsando el crecimiento. Este segmento también se ve impulsado por los avances tecnológicos en láseres y detectores miniaturizados. A medida que los centros sanitarios adoptan la imagenología portátil para la detección y monitorización rápidas, se prevé un aumento de la demanda. La expansión de la telemedicina y la monitorización remota de pacientes está impulsando aún más la adopción de dispositivos fotoacústicos portátiles.

- Por plataforma

Según la plataforma, el mercado se segmenta en diodos láser pulsados, basados en LED, flash de xenón y otros. El segmento de diodos láser pulsados dominó el mercado con la mayor participación en ingresos, un 57,3 %, en 2024, gracias a su alta eficiencia energética y mayor profundidad de penetración. Los diodos láser pulsados ofrecen un rendimiento estable y una salida fiable, y se utilizan ampliamente en sistemas fotoacústicos preclínicos y clínicos. Este segmento se beneficia de la innovación continua y la reducción del coste de los láseres de diodo. Además, su compatibilidad con imágenes de alta resolución y su funcionamiento en múltiples longitudes de onda facilita diversas aplicaciones. Su fuerte adopción en la investigación oncológica y la imagen vascular fortalece aún más este segmento.

Se prevé que el segmento basado en LED crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 14,6 %, entre 2026 y 2033, impulsado por la creciente demanda de fuentes de luz compactas y rentables. Los sistemas basados en LED ofrecen un menor coste, un tamaño más reducido y una integración más sencilla, lo que los hace adecuados para dispositivos portátiles. Este crecimiento se sustenta en la expansión de las aplicaciones en dermatología e imagenología superficial. El desarrollo de matrices LED de alta potencia y la mejora de la salida de luz están impulsando aún más su adopción. Se prevé que el segmento gane impulso a medida que aumenten las aplicaciones clínicas y en el punto de atención.

- Por dimensión

Según las dimensiones, el mercado se segmenta en 2D y 3D. El segmento 2D dominó el mercado con la mayor participación en ingresos, con un 59,1% en 2024, gracias a su amplio uso en aplicaciones de imagenología rutinaria gracias a su sencilla implementación y menor complejidad operativa. La imagen fotoacústica 2D se utiliza ampliamente en estudios preclínicos porque ofrece un escaneo rápido y una visualización clara de las estructuras vasculares, los niveles de oxigenación y los cambios funcionales en los tejidos. La rentabilidad de los sistemas 2D los hace populares en laboratorios académicos y pequeños centros de investigación. También proporcionan un rendimiento de imagen confiable para el análisis de tejidos superficiales y estudios con animales pequeños. Además, los sistemas 2D son más fáciles de integrar con la ecografía y otras modalidades, lo que impulsa aún más su adopción. Los requisitos de capacitación y flujo de trabajo son mínimos en comparación con los sistemas 3D, lo que los convierte en la opción preferida para la investigación en etapa inicial y el diagnóstico rutinario. En general, la imagenología 2D sigue siendo la principal fuente de ingresos debido a su presencia establecida tanto en entornos de investigación como clínicos.

Se espera que el segmento 3D crezca a la CAGR más rápida del 13,9% entre 2026 y 2033, impulsado por la creciente demanda de imágenes volumétricas y capacidades avanzadas de reconstrucción en diagnósticos clínicos e investigación traslacional. Las imágenes fotoacústicas 3D permiten la visualización detallada de volúmenes tumorales, redes vasculares y estructuras orgánicas, lo cual es esencial para la evaluación precisa de la enfermedad y la planificación del tratamiento. El creciente número de ensayos clínicos en oncología, cardiología y neurología está impulsando la adopción de sistemas 3D. Las mejoras en las matrices de detectores, los algoritmos de reconstrucción y la potencia informática están mejorando la calidad y la velocidad de las imágenes 3D. A medida que los hospitales y centros de diagnóstico se centran cada vez más en el mapeo preciso de la enfermedad y la monitorización en tiempo real, las imágenes 3D se vuelven más valiosas. La capacidad de proporcionar una visualización más profunda de los tejidos y un mejor contexto anatómico también está fomentando una adopción más amplia. Por lo tanto, se espera que las imágenes 3D registren un fuerte crecimiento durante el período de pronóstico.

- Por aplicación de diagnóstico

Según la aplicación diagnóstica, el mercado se segmenta en oncología, hematología, dermatología, cardiología, neurología y otros. El segmento de oncología dominó el mercado con la mayor participación en ingresos, con un 45,8%, en 2024, impulsado por la fuerte demanda de imágenes tumorales, la monitorización de la respuesta al tratamiento y la evaluación de la vasculatura y la oxigenación tumoral. La imagen fotoacústica proporciona una visualización de alto contraste de los vasos sanguíneos y la saturación de oxígeno, lo que la hace valiosa para la investigación y el diagnóstico del cáncer. Esta tecnología se utiliza cada vez más en estudios preclínicos y traslacionales para monitorizar el crecimiento tumoral y evaluar la eficacia de las terapias. El aumento de la incidencia mundial del cáncer y el incremento de la inversión en investigación oncológica refuerzan el dominio de este segmento. Además, la posibilidad de combinar la imagen fotoacústica con la ecografía mejora su valor diagnóstico para la localización y caracterización tumoral. La innovación continua en agentes de contraste e imágenes multilongitud de onda está expandiendo las aplicaciones en oncología. Como resultado, la oncología sigue siendo el principal motor de ingresos en el mercado de la imagen fotoacústica.

Se espera que el segmento de dermatología experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 15,5 %, entre 2026 y 2033, impulsada por la creciente demanda de imágenes cutáneas no invasivas y la detección temprana de trastornos cutáneos como el melanoma y la psoriasis. Las imágenes fotoacústicas proporcionan una visualización de alta resolución de las capas de la piel y las estructuras vasculares, lo que permite a los profesionales clínicos evaluar la profundidad de las lesiones, el flujo sanguíneo y la oxigenación sin necesidad de una biopsia invasiva. El aumento de las clínicas estéticas y dermatológicas que adoptan tecnologías de imagen avanzadas está impulsando el crecimiento del mercado. Además, la creciente concienciación sobre la detección y el diagnóstico temprano del cáncer de piel está impulsando su adopción. Los avances tecnológicos en dispositivos portátiles también están haciendo que las imágenes fotoacústicas sean más accesibles para las aplicaciones dermatológicas. El crecimiento del segmento se ve respaldado además por el aumento de la investigación sobre enfermedades cutáneas y el desarrollo de sistemas especializados de imágenes fotoacústicas para dermatología.

- Por el usuario final

En función del usuario final, el mercado se segmenta en centros de cirugía ambulatoria, laboratorios de investigación, hospitales y clínicas, centros de diagnóstico por imagen, empresas farmacéuticas y biotecnológicas, entre otros. El segmento de laboratorios de investigación dominó el mercado en 2024, debido a la alta demanda de herramientas de imagen preclínica, la sólida financiación académica y la expansión de la investigación en imagen funcional y molecular. Las instituciones de investigación están adoptando cada vez más sistemas de imagen fotoacústica para avanzar en el descubrimiento biomédico, el desarrollo de fármacos y la investigación traslacional. La tecnología se utiliza ampliamente en estudios con animales pequeños para biología tumoral, imagen vascular y evaluación de la eficacia de fármacos. Además, las colaboraciones entre universidades y empresas de biotecnología están impulsando las inversiones en sistemas PAI. La presencia de una infraestructura de investigación preclínica bien establecida en América del Norte y Europa también respalda el dominio del segmento. En general, los laboratorios de investigación siguen siendo el principal contribuyente a los ingresos debido a la fuerte demanda de herramientas de imagen de alta gama.

Se prevé que el segmento de hospitales y clínicas registre la mayor tasa de crecimiento anual compuesta (TCAC) del 14,7 % entre 2026 y 2033, impulsada por la creciente adopción de modalidades de imagen innovadoras en entornos clínicos. Los hospitales invierten cada vez más en soluciones de imagen no invasivas y en tiempo real para la detección temprana de enfermedades y la monitorización de tratamientos. El creciente énfasis en la medicina personalizada y el diagnóstico de precisión está impulsando la integración de la imagen fotoacústica en los flujos de trabajo clínicos. La capacidad de esta tecnología para proporcionar información funcional y molecular, junto con imágenes estructurales, la convierte en una herramienta valiosa para la oncología, la dermatología y los trastornos vasculares. Además, la mejora de la validación clínica y las aprobaciones regulatorias están impulsando su adopción. La creciente demanda de herramientas de diagnóstico avanzadas en los mercados emergentes también está impulsando el crecimiento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa, ventas minoristas, ventas en línea y otros. El segmento de licitación directa dominó el mercado con la mayor participación en los ingresos, con un 52,6 % en 2024, impulsado por la adquisición institucional de sistemas fotoacústicos por parte de hospitales, laboratorios de investigación y organismos gubernamentales. La adquisición por licitación directa se prefiere para compras a gran escala porque ofrece mejores precios, contratos de servicio a largo plazo y configuraciones de sistema personalizadas. Este canal es especialmente popular en sistemas de salud pública e instituciones académicas que requieren equipos de imagenología de alta gama con soporte completo de mantenimiento. La presencia de importantes fabricantes de equipos de imagenología y sus sólidas redes de distribución refuerza aún más el dominio de la licitación directa. Además, las licitaciones suelen incluir paquetes de servicios, instalación y capacitación, lo que añade valor a los compradores.

Se espera que el segmento de ventas en línea registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 16,2 %, entre 2026 y 2033, gracias a la creciente digitalización, la adopción del comercio electrónico y un acceso más sencillo a accesorios de imagenología, software y dispositivos portátiles más pequeños. Las plataformas en línea ofrecen comodidad para la compra y una entrega rápida, especialmente para laboratorios de investigación y clínicas pequeñas. El crecimiento de las ventas en línea también se ve impulsado por la creciente demanda de compras remotas y la rápida sustitución de componentes. Además, la mayor confianza en las transacciones en línea y la mejora de la logística en los mercados emergentes impulsan el crecimiento de este segmento.

Análisis regional del mercado europeo de imágenes fotoacústicas

- Se prevé que el mercado europeo de imágenes fotoacústicas registre un fuerte crecimiento durante el período de pronóstico, y la región captará el 28,4 % de los ingresos globales en 2024.

- Este rápido crecimiento está impulsado por el aumento del gasto sanitario, los programas de salud digital dirigidos por el gobierno y la expansión de la infraestructura de imágenes en países clave como el Reino Unido, Alemania y Francia.

- Un número creciente de asociaciones público-privadas, combinadas con la producción nacional de dispositivos médicos, está mejorando el acceso a sistemas de PAI asequibles y de alta calidad en toda la región.

Perspectiva del mercado de imágenes fotoacústicas del Reino Unido

El mercado británico de imágenes fotoacústicas ocupó la mayor cuota de mercado en Europa en 2024, representando aproximadamente el 38,6 % de los ingresos globales. El rápido liderazgo del Reino Unido en el mercado se sustenta en importantes inversiones gubernamentales en infraestructura sanitaria avanzada, sólidas iniciativas de investigación biomédica y una industria de imágenes médicas en rápido crecimiento. Los principales hospitales e instituciones de investigación de todo el país están adoptando activamente sistemas PAI para uso clínico y de investigación, mientras que las colaboraciones público-privadas siguen impulsando la innovación y la asequibilidad en este campo.

Perspectivas del mercado de imágenes fotoacústicas en Alemania

Se prevé que Alemania sea el país con mayor crecimiento en el mercado de imágenes fotoacústicas durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 22,1 %. Este crecimiento se debe al aumento del gasto sanitario, la creciente prevalencia de enfermedades crónicas, la expansión de las actividades de I+D y el creciente turismo médico. El país también está mejorando el acceso a herramientas de diagnóstico avanzadas en las regiones urbanas y semiurbanas, gracias a una sólida infraestructura sanitaria y políticas gubernamentales favorables a la innovación sanitaria.

Cuota de mercado de imágenes fotoacústicas en Europa

La industria de imágenes fotoacústicas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- PreXion Inc. (EE. UU.)

- iThera Medical GmbH (Alemania)

- PST Inc. (Corea del Sur)

- HÜBNER Photonics (Alemania)

- Láseres Litron (Reino Unido)

- FUJIFILM Visualsonics, Inc. (Canadá)

- Kibero (Suiza)

- InnoLas Laser GmbH (Alemania)

- QUANTEL LASER (Francia)

- GE HealthCare (EE. UU.)

- Ekspla (Lituania)

- TomoWave Laboratories, Inc. (EE. UU.)

- Aspectus GmbH (Alemania)

- Soluciones de luz natural (EE. UU.)

- ADVANTEST CORPORATION (Japón)

- illumiSonics Inc. (EE. UU.)

- OPOTEK LLC (EE. UU.)

- Seno Medical (EE. UU.)

- Vibronix, Inc. (EE. UU.)

Últimos avances en el mercado europeo de imágenes fotoacústicas

- En abril de 2025, los investigadores introdujeron el Factor de Sonoridad Acústica (FSA) , un nuevo parámetro de referencia diseñado para sondas fotoacústicas de moléculas pequeñas. El FSA permite predecir con precisión el rendimiento del colorante in vivo, acelerando el diseño de sondas y mejorando la calidad de la señal en el diagnóstico por imagen.

- En febrero y marzo de 2025, los científicos de la Universidad Estatal de Wayne utilizaron PAI combinado con reconocimiento de patrones para revelar patrones de activación neuronal distintos en la corteza prefrontal durante el aprendizaje condicionado en ratas, lo que destaca el papel emergente de PAI en la investigación en neurociencia.

- En abril de 2025, los investigadores de la Universidad de Duke publicaron hallazgos sobre el uso del factor de sonoridad acústica para evaluar y mejorar las sondas fotoacústicas de moléculas pequeñas, estableciendo un nuevo estándar para el diseño y la evaluación preclínica.

- En mayo de 2025, un grupo conjunto A*STAR–NHG en Singapur presentó el primer ensayo en humanos que combina MSOT y segmentación basada en IA para imágenes de tumores en 3D (incluido el diagnóstico de carcinoma de células basales), demostrando una eficacia de alta resolución y potencial para guiar la planificación quirúrgica.

- En marzo de 2025, Nature Reviews Bioengineering presentó un comentario titulado “Definir el nicho clínico para las imágenes fotoacústicas”, destacando su creciente relevancia terapéutica en oncología y diagnóstico cardiovascular, lo que subraya la adopción clínica acelerada.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.