Europe Molecular Diagnostic Controls Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

87.99 Billion

USD

167.75 Billion

2025

2033

USD

87.99 Billion

USD

167.75 Billion

2025

2033

| 2026 –2033 | |

| USD 87.99 Billion | |

| USD 167.75 Billion | |

| % | |

|

Segmentación del mercado europeo de controles de diagnóstico molecular por producto (controles independientes y específicos del instrumento), tipo de analito (controles de un solo analito y controles de múltiples analitos), aplicación (enfermedades infecciosas, oncología, pruebas genéticas, etc.), usuario final (laboratorios clínicos, hospitales, fabricantes de diagnóstico in vitro y organizaciones de investigación por contrato, institutos académicos y de investigación, etc.), canal de distribución (venta minorista y licitación directa): tendencias del sector y pronóstico hasta 2033.

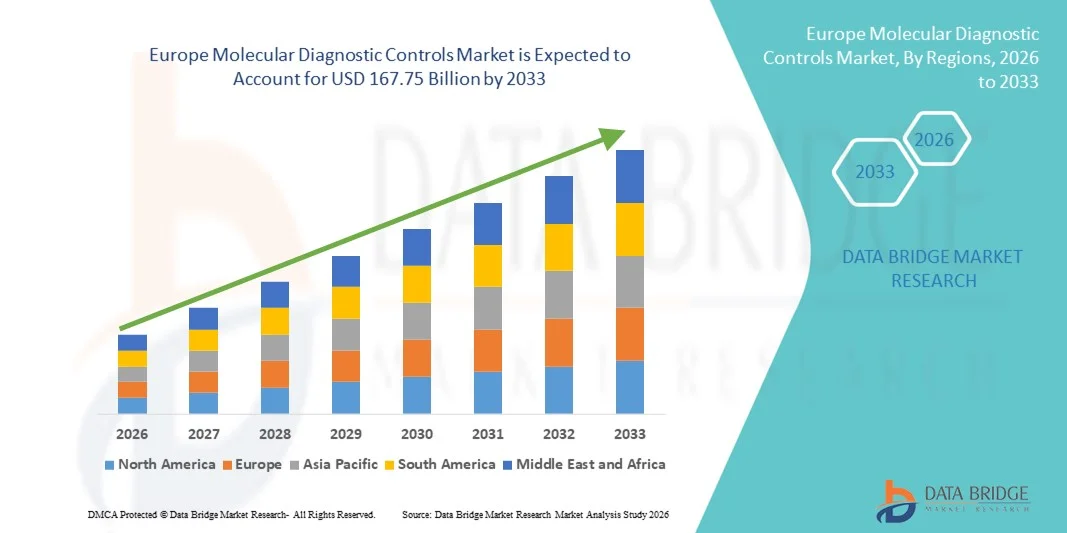

Tamaño del mercado europeo de controles de diagnóstico molecular

- El tamaño del mercado de controles de diagnóstico molecular de Europa se valoró en USD 87,99 mil millones en 2025 y se espera que alcance los USD 167,75 mil millones para 2033 , con una CAGR del 8,40% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente adopción de tecnologías de diagnóstico molecular y los avances continuos en la estandarización de ensayos, el control de calidad y la automatización del laboratorio, lo que conduce a una mayor precisión y confiabilidad en las pruebas de diagnóstico en entornos clínicos y de investigación.

- Además, la creciente demanda de resultados de diagnóstico precisos, reproducibles y que cumplan con la normativa está impulsando a los laboratorios y fabricantes de diagnósticos a adoptar cada vez más los controles de diagnóstico molecular como herramientas esenciales para la validación de pruebas y el control de calidad. Estos factores convergentes están acelerando la adopción de soluciones de controles de diagnóstico molecular, impulsando así significativamente el crecimiento general del mercado.

Análisis del mercado europeo de controles de diagnóstico molecular

- Los controles de diagnóstico molecular, que se utilizan para garantizar la precisión, confiabilidad y consistencia de los ensayos de diagnóstico molecular, se han convertido en componentes críticos de los diagnósticos clínicos modernos y los flujos de trabajo de laboratorio en hospitales, laboratorios de referencia e instituciones de investigación debido a su papel en el aseguramiento de la calidad y el cumplimiento normativo.

- La creciente demanda de controles de diagnóstico molecular está impulsada principalmente por la rápida adopción de pruebas de diagnóstico molecular, la creciente prevalencia de enfermedades infecciosas y genéticas y la creciente necesidad de resultados de diagnóstico estandarizados y validados para respaldar la toma de decisiones clínicas.

- El Reino Unido dominó el mercado de controles de diagnóstico molecular con la mayor participación en los ingresos del 38,6 % en 2025, respaldado por una infraestructura de atención médica bien establecida, fuertes iniciativas gubernamentales que promueven estándares de calidad de diagnóstico y una alta adopción de pruebas moleculares avanzadas en laboratorios públicos y privados.

- Se espera que Alemania sea el país de más rápido crecimiento en el mercado de controles de diagnóstico molecular durante el período de pronóstico, impulsado por el aumento de las inversiones en investigación de diagnóstico, la expansión de las capacidades de pruebas moleculares y la creciente demanda de medicina de precisión y detección temprana de enfermedades.

- El segmento de Controles Independientes dominó la mayor participación en ingresos del mercado del 58,6 % en 2025, impulsado por su amplia compatibilidad en múltiples plataformas e instrumentos de diagnóstico molecular.

Alcance del informe y segmentación del mercado de controles de diagnóstico molecular

|

Atributos |

Perspectivas clave del mercado de controles de diagnóstico molecular |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de controles de diagnóstico molecular

Avances en la garantía de calidad y estandarización de las pruebas diagnósticas

- Una tendencia significativa y en auge en el mercado de controles de diagnóstico molecular es el creciente énfasis en un riguroso control de calidad, la estandarización de ensayos y el cumplimiento normativo en los laboratorios clínicos y de investigación. Los controles de diagnóstico molecular se adoptan cada vez más para garantizar la precisión, la reproducibilidad y la fiabilidad de los resultados de las pruebas en entornos de análisis molecular de alto rendimiento.

- Por ejemplo, empresas como Bio-Rad Laboratories y Thermo Fisher Scientific han ampliado sus carteras de controles de diagnóstico molecular diseñados para ensayos de PCR, qPCR y secuenciación de próxima generación (NGS), lo que ayuda a los laboratorios a mantener un rendimiento constante en diferentes plataformas e instrumentos.

- La creciente complejidad de los ensayos moleculares, en particular en oncología, enfermedades infecciosas y pruebas genéticas, ha aumentado la necesidad de controles positivos, negativos e internos bien caracterizados para validar el rendimiento del ensayo y minimizar los falsos positivos o negativos.

- Además, la creciente adopción de diagnósticos complementarios y medicina personalizada ha amplificado la demanda de controles moleculares altamente específicos que puedan verificar la sensibilidad, la especificidad y el límite de detección del ensayo en diversas muestras de pacientes.

- Las agencias reguladoras y los organismos de acreditación también están reforzando los estándares de calidad para las pruebas moleculares, incentivando a los laboratorios a integrar controles de diagnóstico robustos en sus flujos de trabajo rutinarios. Esto ha llevado a los fabricantes a desarrollar controles multianalito y de terceros, compatibles con múltiples plataformas de análisis.

- La tendencia hacia controles de diagnóstico molecular estandarizados y de alta calidad está transformando las mejores prácticas de laboratorio, apoyando la toma de decisiones clínicas consistente y mejorando la confianza en los resultados de las pruebas moleculares en todos los sistemas de atención médica.

Dinámica del mercado europeo de controles de diagnóstico molecular

Conductor

La creciente demanda de pruebas moleculares precisas está impulsada por la carga de enfermedades y los diagnósticos avanzados.

- La creciente carga mundial de enfermedades infecciosas, cáncer y trastornos genéticos, combinada con la rápida expansión de los diagnósticos moleculares, es un factor clave que impulsa la demanda de controles de diagnóstico molecular.

- Por ejemplo, durante la expansión de las capacidades de pruebas moleculares para la detección de enfermedades infecciosas y oncológicas, los laboratorios recurrieron cada vez más a controles moleculares validados para garantizar la precisión de los ensayos y el cumplimiento normativo en grandes volúmenes de pruebas.

- A medida que el diagnóstico molecular se vuelve fundamental para la detección temprana de enfermedades, la selección del tratamiento y la monitorización de los pacientes, se ha intensificado la necesidad de controles fiables para validar el rendimiento de las pruebas. Los controles de diagnóstico molecular ayudan a los laboratorios a detectar la desviación del ensayo, la degradación de los reactivos y los errores del operador, protegiendo así la integridad de los resultados.

- Además, la creciente adopción de tecnologías avanzadas como PCR en tiempo real, PCR digital y NGS en laboratorios clínicos está impulsando la demanda de controles sofisticados capaces de soportar flujos de trabajo complejos.

- La expansión de las pruebas moleculares a entornos descentralizados, incluidos laboratorios hospitalarios y laboratorios de referencia, impulsa aún más la demanda de controles de diagnóstico estandarizados y listos para usar que simplifican la gestión de la calidad y reducen la variabilidad operativa.

Restricción/Desafío

Alto costo, personalización limitada y complejidad técnica

- El costo relativamente alto de los controles de diagnóstico molecular, en particular los controles multianalito y específicos de la plataforma, presenta un desafío notable para su adopción generalizada, especialmente en laboratorios pequeños y entornos de atención médica con recursos limitados.

- Algunos laboratorios enfrentan dificultades para acceder a controles que coincidan con precisión con sus ensayos, instrumentos o biomarcadores emergentes específicos, lo que genera opciones de personalización limitadas y posibles problemas de compatibilidad.

- Además, la complejidad técnica que implica seleccionar, validar e integrar controles de diagnóstico molecular adecuados en los flujos de trabajo existentes puede actuar como una barrera, en particular para laboratorios con experiencia técnica o infraestructura limitadas.

- La estabilidad, los requisitos de almacenamiento y la consistencia de los controles entre lotes también siguen siendo preocupaciones, ya que las variaciones pueden afectar el rendimiento del ensayo a largo plazo y aumentar los costos de gestión de la calidad.

- Si bien los fabricantes están trabajando activamente para mejorar la estabilidad del control y ampliar la cobertura de los ensayos, superar las presiones de costos, mejorar la personalización y simplificar la implementación serán fundamentales para una penetración más amplia en el mercado y un crecimiento sostenido del mercado de controles de diagnóstico molecular.

Alcance del mercado europeo de controles de diagnóstico molecular

El mercado está segmentado según el producto, el tipo de analito, la aplicación, el usuario final y el canal de distribución.

- Por producto

En función del producto, el mercado de controles de diagnóstico molecular se segmenta en controles independientes y controles específicos para cada instrumento. El segmento de controles independientes dominó la mayor cuota de mercado, con un 58,6 % en 2025, gracias a su amplia compatibilidad con múltiples plataformas e instrumentos de diagnóstico molecular. Los controles independientes son ampliamente preferidos por los laboratorios clínicos y de referencia, ya que ofrecen flexibilidad para validar ensayos de diferentes fabricantes. Estos controles ayudan a los laboratorios a reducir la dependencia de consumibles específicos para cada instrumento, lo que disminuye los costes operativos. Se utilizan ampliamente para el control de calidad, las pruebas de competencia y la validación de ensayos rutinarios. La creciente adopción de pruebas desarrolladas en laboratorio (LDT) impulsa aún más la demanda. Los controles independientes permiten la monitorización estandarizada del rendimiento en todas las plataformas, lo que mejora la precisión diagnóstica. El énfasis regulatorio en el control de calidad en el diagnóstico molecular refuerza su uso. Su disponibilidad para una amplia gama de analitos mejora la penetración en el mercado. La fuerte demanda de los laboratorios de alto rendimiento contribuye a su dominio. El aumento del volumen de pruebas para enfermedades infecciosas y oncología también impulsa el crecimiento. Su rentabilidad y eficiencia operativa fortalecen su adopción a nivel mundial. América del Norte y Europa representan un uso significativo debido a la infraestructura de laboratorio madura.

Se espera que el segmento de Controles Específicos de Instrumentos experimente la CAGR más rápida del 11.8% entre 2026 y 2033, impulsada por la creciente adopción de sistemas de diagnóstico molecular totalmente automatizados. Estos controles están diseñados específicamente para adaptarse a los flujos de trabajo de los instrumentos, lo que garantiza un rendimiento óptimo de los ensayos y el cumplimiento normativo. La creciente preferencia por las plataformas de sistemas cerrados en hospitales y centros de diagnóstico respalda la rápida adopción. Los controles específicos de instrumentos reducen la variabilidad y mejoran la reproducibilidad de los resultados de las pruebas. La creciente demanda de pruebas moleculares rápidas y en el punto de atención acelera aún más el crecimiento. Los fabricantes combinan cada vez más los controles con los instrumentos de diagnóstico, lo que impulsa la aceptación del mercado. Los avances tecnológicos en las plataformas PCR y NGS respaldan la expansión. Las aprobaciones regulatorias favorecen los controles estandarizados vinculados a los instrumentos. El aumento de la instalación de analizadores de diagnóstico automatizados a nivel mundial impulsa la demanda. Los mercados emergentes están adoptando rápidamente sistemas de diagnóstico integrados. Los controles específicos de instrumentos garantizan operaciones de laboratorio optimizadas. Estos factores impulsan colectivamente la alta CAGR del segmento.

- Por tipo de analito

Según el tipo de analito, el mercado se segmenta en controles de un solo analito y controles de múltiples analitos. El segmento de controles de un solo analito obtuvo la mayor cuota de mercado, con un 55,2%, en 2025, gracias a su alta especificidad y amplio uso en pruebas diagnósticas dirigidas. Los controles de un solo analito se utilizan ampliamente para validar ensayos moleculares individuales, especialmente en enfermedades infecciosas y pruebas genéticas. Los laboratorios prefieren estos controles para la monitorización precisa de la sensibilidad y la precisión del ensayo. Son esenciales para confirmar el rendimiento de las pruebas en procedimientos de diagnóstico regulados. La creciente demanda de pruebas específicas para patógenos impulsa su adopción. Estos controles se utilizan habitualmente en flujos de trabajo clínicos rutinarios y programas de pruebas de competencia. Su simplicidad y facilidad de interpretación mejoran la fiabilidad. Los requisitos de cumplimiento normativo impulsan aún más la demanda. Su alto uso en diagnósticos basados en PCR refuerza el dominio. Los controles de un solo analito son rentables para necesidades de pruebas específicas. Su sólida adopción en los laboratorios clínicos mantiene el liderazgo del mercado. Las regiones desarrolladas contribuyen significativamente a la cuota de mercado.

Se anticipa que el segmento de Controles Multi Analitos crecerá a la CAGR más rápida del 13.4% entre 2026 y 2033, impulsado por la creciente demanda de diagnósticos moleculares multiplex. Los controles multianalito permiten la validación simultánea de múltiples objetivos, mejorando la eficiencia de las pruebas. La creciente adopción de paneles sindrómicos y ensayos de PCR multiplex acelera el crecimiento. Estos controles reducen el tiempo, el costo y el consumo de reactivos por prueba. El creciente uso en paneles de oncología y enfermedades infecciosas respalda la expansión. Los avances tecnológicos en el diseño de ensayos moleculares favorecen las pruebas multiplex. Los laboratorios clínicos buscan la optimización del flujo de trabajo, lo que impulsa la adopción. La creciente prevalencia de enfermedades complejas que requieren análisis de múltiples marcadores impulsa la demanda. La expansión de las plataformas de diagnóstico de alto rendimiento respalda aún más el crecimiento. Los controles multianalito mejoran el aseguramiento de la calidad en múltiples objetivos. Los sistemas de salud emergentes adoptan cada vez más diagnósticos multiplex. Estos factores contribuyen a la rápida trayectoria de crecimiento del segmento.

- Por aplicación

Según la aplicación, el mercado de controles de diagnóstico molecular se segmenta en enfermedades infecciosas, oncología, pruebas genéticas y otros. El segmento de enfermedades infecciosas dominó la mayor cuota de mercado con un 46,8 % en 2025, impulsado por el alto volumen de pruebas a nivel mundial y los requisitos de monitorización continua. Los controles de diagnóstico molecular son fundamentales para garantizar la precisión en la detección de patógenos virales, bacterianos y fúngicos. La pandemia de COVID-19 aumentó significativamente la concienciación y la infraestructura para las pruebas de enfermedades infecciosas. La vigilancia continua de infecciones respiratorias, de transmisión sexual y nosocomiales sustenta la demanda. Los mandatos regulatorios exigen un riguroso control de calidad para el diagnóstico de enfermedades infecciosas. La alta adopción de PCR y pruebas moleculares rápidas respalda el dominio del segmento. Los programas de salud pública y las iniciativas de cribado impulsan aún más su uso. Los laboratorios dependen de los controles para la validación de ensayos y la consistencia entre lotes. La creciente monitorización de la resistencia a los antimicrobianos respalda la demanda sostenida. La sólida financiación para el diagnóstico de enfermedades infecciosas refuerza la adopción. América del Norte y Asia-Pacífico lideran el volumen de pruebas. Este segmento sigue siendo la piedra angular del uso de controles de diagnóstico molecular.

Se espera que el segmento de Oncología registre la CAGR más rápida del 14,2% entre 2026 y 2033, impulsada por la rápida expansión de la oncología molecular y la medicina de precisión. El uso creciente de diagnósticos complementarios y pruebas basadas en biomarcadores respalda la demanda de controles de alta calidad. Los controles moleculares garantizan la precisión en la detección de mutaciones genéticas relacionadas con el cáncer. El aumento de la prevalencia del cáncer a nivel mundial acelera los volúmenes de pruebas. La adopción de la secuenciación de próxima generación (NGS) en oncología impulsa el uso de controles. Los enfoques de tratamiento personalizados requieren una rigurosa validación de calidad. Las compañías farmacéuticas y de diagnóstico colaboran cada vez más en el diagnóstico oncológico. El énfasis regulatorio en los ensayos oncológicos validados respalda el crecimiento. La creciente inversión en la investigación del cáncer acelera aún más la adopción. Las instituciones de investigación académica y clínica impulsan la demanda. Los mercados emergentes están expandiendo la infraestructura de diagnóstico oncológico. Estos factores resultan en una sólida CAGR proyectada.

- Por el usuario final

Sobre la base del usuario final, el mercado está segmentado en Laboratorios Clínicos, Hospitales, Fabricantes de IVD y Organizaciones de Investigación por Contrato, Institutos Académicos y de Investigación, y Otros. El segmento de Laboratorios Clínicos representó la mayor participación en los ingresos del mercado del 49.5% en 2025, impulsado por los altos volúmenes de pruebas de diagnóstico y los requisitos de control de calidad de rutina. Los laboratorios clínicos realizan pruebas moleculares a gran escala para enfermedades infecciosas, trastornos genéticos y oncología. Estos laboratorios dependen en gran medida de los controles de diagnóstico para garantizar la precisión de las pruebas y el cumplimiento normativo. La expansión de los laboratorios de diagnóstico centralizados respalda la demanda sostenida. La adopción de plataformas automatizadas de alto rendimiento impulsa el uso del control. Las redes de laboratorios gubernamentales y privados contribuyen al dominio. El aumento de la subcontratación de servicios de diagnóstico refuerza la participación de mercado. Los estrictos requisitos de acreditación impulsan aún más la adopción. Los laboratorios clínicos utilizan controles para la validación diaria y las pruebas de competencia. Los altos volúmenes de muestras garantizan una demanda continua. La infraestructura de laboratorio avanzada en las regiones desarrolladas respalda el crecimiento. Este segmento sigue siendo el principal consumidor de controles de diagnóstico molecular.

Se proyecta que el segmento de Fabricantes de Diagnóstico In vitro (IVD) y Organizaciones de Investigación por Contrato (ORC) crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida del 12,7 % entre 2026 y 2033, impulsado por el aumento de las actividades de desarrollo de ensayos y ensayos clínicos. Estas organizaciones utilizan ampliamente controles moleculares durante el desarrollo de pruebas, la validación y las presentaciones regulatorias. El crecimiento de los diagnósticos complementarios y la medicina personalizada acelera la demanda. El aumento de las alianzas entre empresas farmacéuticas y de diagnóstico respalda la expansión. Las OIC requieren controles estandarizados para ensayos multicéntricos. El mayor escrutinio regulatorio impulsa las necesidades de garantía de calidad. La expansión de las líneas de I+D de diagnóstico respalda el crecimiento sostenido. Las tendencias globales de subcontratación impulsan aún más la adopción de OIC. Las empresas biotecnológicas emergentes contribuyen al aumento de la demanda. El aumento de la financiación para la innovación diagnóstica respalda este segmento. Los rápidos avances tecnológicos aumentan la complejidad de las pruebas. Estos factores contribuyen a un sólido crecimiento de la TAC.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado está segmentado en Ventas Minoristas y Licitación Directa. El segmento de Licitación Directa dominó la mayor participación en los ingresos del mercado del 57,1% en 2025, impulsado por la compra a granel por parte de hospitales, laboratorios gubernamentales y grandes redes de diagnóstico. Los acuerdos de licitación directa garantizan un suministro constante, ventajas de costos y contratos a largo plazo. Los sistemas de salud pública prefieren la compra directa de materiales de control de calidad estandarizados. Los grandes laboratorios se benefician de descuentos por volumen y soporte técnico. Los canales de licitación directa respaldan el cumplimiento normativo y la trazabilidad. Los programas nacionales de detección impulsan las compras a gran escala. La fuerte adopción en los laboratorios de salud pública refuerza el dominio. La compra directa garantiza cadenas de suministro confiables. La expansión de la infraestructura de diagnóstico apoya el crecimiento. Los compradores institucionales prefieren los modelos de compra basados en licitaciones. Tanto los mercados desarrollados como los emergentes utilizan ampliamente este canal. Este segmento sigue siendo dominante debido a la rentabilidad y la confiabilidad.

Se espera que el segmento de Ventas Minoristas experimente la CAGR más rápida del 10,9% entre 2026 y 2033, impulsada por la creciente demanda de pequeños laboratorios e instituciones de investigación. Los canales minoristas ofrecen flexibilidad y un acceso más rápido a controles de diagnóstico molecular. El crecimiento de los centros de diagnóstico privados impulsa la adopción minorista. Las plataformas de comercio electrónico mejoran la accesibilidad y la disponibilidad de productos. Los laboratorios más pequeños prefieren las compras minoristas para necesidades de menor volumen. La expansión de las actividades de investigación académica impulsa la demanda. Las ventas minoristas respaldan ciclos de reabastecimiento rápidos. Los avances tecnológicos aumentan la variedad de productos en los canales minoristas. Los mercados emergentes muestran una creciente dependencia de los distribuidores minoristas. La mejora de la logística y la infraestructura de la cadena de frío impulsan el crecimiento. La creciente demanda de controles especializados y personalizados acelera la adopción. Estos factores contribuyen al sólido crecimiento de la CAGR minorista.

Análisis regional del mercado europeo de controles de diagnóstico molecular

- Se proyecta que el mercado europeo de controles de diagnóstico molecular se expandirá a una CAGR sustancial durante el período de pronóstico, impulsado principalmente por estrictos requisitos regulatorios para la precisión del diagnóstico, un énfasis creciente en la garantía de calidad en los laboratorios clínicos y la creciente adopción de pruebas de diagnóstico molecular en los sistemas de atención médica.

- La creciente prevalencia de enfermedades infecciosas, cáncer y trastornos genéticos, junto con la expansión de los programas de cribado y detección temprana, está impulsando la demanda de controles de diagnóstico molecular fiables. Los laboratorios europeos integran cada vez más controles estandarizados para garantizar la reproducibilidad de las pruebas, el cumplimiento normativo y la consistencia en diversas plataformas moleculares.

- La región está experimentando un crecimiento constante en los laboratorios hospitalarios, laboratorios de referencia e instituciones de investigación, donde se incorporan controles de diagnóstico molecular tanto a los diagnósticos de rutina como a los flujos de trabajo de pruebas moleculares avanzadas.

Análisis del mercado de controles de diagnóstico molecular en el Reino Unido.

El mercado británico de controles de diagnóstico molecular dominó Europa con la mayor cuota de ingresos, un 38,6%, en 2025, gracias a una infraestructura sanitaria consolidada y sólidas iniciativas gubernamentales que promueven altos estándares de calidad diagnóstica. La adopción generalizada de técnicas avanzadas de análisis molecular en laboratorios públicos y privados, en particular para oncología, enfermedades infecciosas y cribado genético, ha impulsado significativamente la demanda de controles de diagnóstico molecular. Además, el sólido marco regulatorio del Reino Unido y su enfoque en prácticas de laboratorio estandarizadas fomentan el uso sistemático de controles validados para garantizar la precisión y la fiabilidad de los resultados de las pruebas. Se espera que las inversiones continuas en la modernización de los laboratorios y la expansión de las capacidades de diagnóstico molecular impulsen aún más el crecimiento del mercado durante el período de pronóstico.

Análisis del mercado alemán de controles de diagnóstico molecular.

Se espera que el mercado alemán de controles de diagnóstico molecular se expanda a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por el aumento de las inversiones en investigación diagnóstica, la expansión de las capacidades de pruebas moleculares y un fuerte enfoque en la medicina de precisión y la detección temprana de enfermedades. La avanzada infraestructura sanitaria de Alemania y el énfasis en la innovación tecnológica respaldan la adopción de sofisticados ensayos de diagnóstico molecular, lo que aumenta la necesidad de controles de diagnóstico de alta calidad. El creciente uso de diagnósticos moleculares en oncología, medicina personalizada y monitoreo de enfermedades infecciosas está acelerando aún más la demanda. Además, el compromiso de Alemania con la investigación y el desarrollo, junto con la creciente participación en estudios clínicos, está reforzando la adopción de controles de diagnóstico molecular en los laboratorios clínicos y de investigación.

Cuota de mercado de controles de diagnóstico molecular en Europa

La industria de controles de diagnóstico molecular está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Thermo Fisher Scientific (EE. UU.)

- Laboratorios Bio-Rad (EE. UU.)

- Roche Diagnostics (Suiza)

- Abbott (EE. UU.)

- Corporación Danaher (EE. UU.)

- Siemens Healthineers (Alemania)

- QIAGEN (Alemania)

- Merck KGaA (Alemania)

- Grupo LGC (Reino Unido)

- Seracare Life Sciences (EE. UU.)

- Laboratorios Randox (Reino Unido)

- ZeptoMetrix (EE. UU.)

- F. Hoffmann-La Roche Ltd. (Suiza)

- Becton, Dickinson and Company (EE. UU.)

- SeraCare (una empresa de QIAGEN) (EE. UU.)

- Microbiológicos (EE. UU.)

- Ampliqon (Dinamarca)

- HyTest (Finlandia)

- Roche Molecular Diagnostics (EE. UU.)

Últimos avances en el mercado europeo de controles de diagnóstico molecular

- En junio de 2021, Molbio Diagnostics Pvt. Ltd. anunció el lanzamiento de una nueva planta de fabricación en Goa para su plataforma de diagnóstico molecular Truenat Real-Time PCR, aumentando la capacidad de producción y respaldando un suministro ampliado de controles y ensayos moleculares en India y los mercados globales.

- En febrero de 2022, ZeptoMetrix (Antylia Scientific) lanzó el SARS-CoV-2 Omicron Control, un control de calidad molecular diseñado para ayudar a los laboratorios a realizar pruebas precisas para detectar variantes del virus SARS-CoV-2, abordando los desafíos relacionados con la detección de mutaciones en ensayos moleculares.

- En noviembre de 2024, Microbiologics completó la adquisición de SensID, un fabricante de materiales de referencia y controles de calidad, ampliando su cartera de control de diagnóstico molecular, particularmente en aplicaciones de oncología y medicina de precisión.

- En junio de 2025, ZeptoMetrix anunció el lanzamiento de NATtrol Influenza A H5N1 Quantitative Stock, un producto de control de calidad molecular diseñado para simular muestras clínicas auténticas y al mismo tiempo permitir a los laboratorios validar flujos de trabajo de análisis completos, incluidos los pasos de extracción y amplificación, sin manipular material de virus vivo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.