Europe Minimally Invasive Surgery Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

12.41 Billion

USD

22.63 Billion

2025

2033

USD

12.41 Billion

USD

22.63 Billion

2025

2033

| 2026 –2033 | |

| USD 12.41 Billion | |

| USD 22.63 Billion | |

| % | |

|

Segmentación del mercado europeo de cirugía mínimamente invasiva por tipo de producto (dispositivos quirúrgicos, sistemas de monitorización y visualización, dispositivos de laparoscopia, equipos endoquirúrgicos y equipos electroquirúrgicos), aplicación (cirugía gastrointestinal, cirugía ginecológica, cirugía urológica, cirugía estética, cirugía torácica, cirugía vascular, cirugía ortopédica y de columna, cirugía bariátrica, cirugía mamaria, cirugía cardíaca, cirugía de adrenalectomía, cirugía antirreflujo, cirugía oncológica, cirugía de colecistectomía, cirugía de colectomía, cirugía de colon y recto, cirugía de oído, nariz y garganta, y cirugía de la obesidad), tecnología (cirugía transcatéter, cirugía laparoscópica, imágenes no visuales y robótica médica), usuarios finales (departamento de cirugía hospitalaria, pacientes de cirugía ambulatoria, consultorios grupales y cirujanos individuales): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado europeo de cirugía mínimamente invasiva

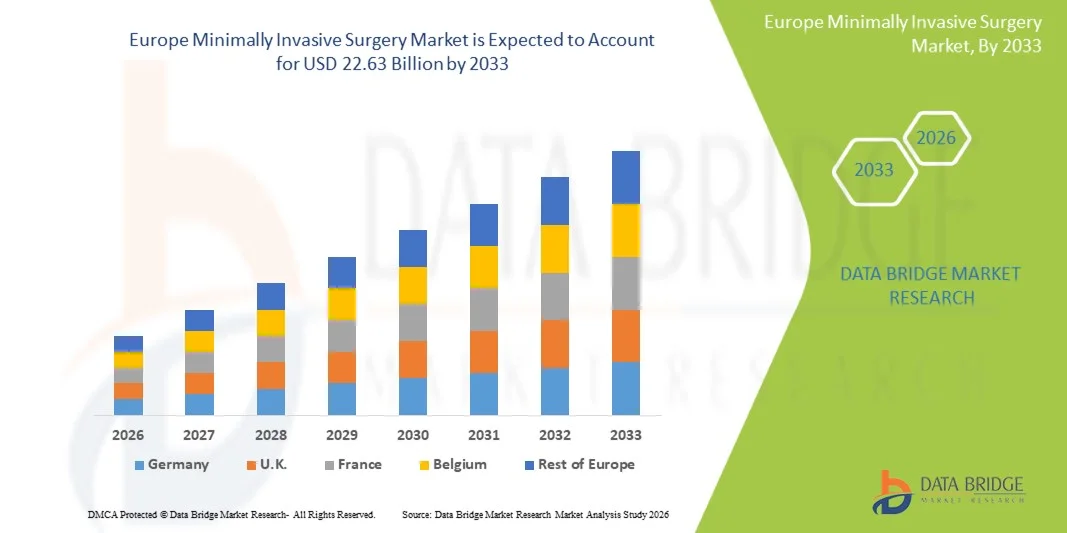

- El tamaño del mercado europeo de cirugía mínimamente invasiva se valoró en USD 12.41 mil millones en 2025 y se espera que alcance los USD 22.63 mil millones para 2033 , con una CAGR del 7,8% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de técnicas quirúrgicas mínimamente invasivas, avances tecnológicos en dispositivos quirúrgicos y una creciente demanda de procedimientos que reducen los tiempos de recuperación y las complicaciones en hospitales y clínicas de toda Europa.

- Además, la creciente conciencia de los pacientes sobre los beneficios de los procedimientos mínimamente invasivos, las mejoras en la tecnología de imágenes y laparoscopia y las inversiones en infraestructura de atención médica están impulsando la adopción de estas soluciones, posicionando los enfoques mínimamente invasivos como la opción preferida para una variedad de aplicaciones quirúrgicas e impulsando significativamente el crecimiento de la industria.

Análisis del mercado europeo de cirugía mínimamente invasiva

- Los procedimientos quirúrgicos mínimamente invasivos (CMI), que implican realizar cirugías a través de pequeñas incisiones utilizando instrumentos especializados y guía por imágenes, son cada vez más críticos en la atención médica moderna debido a la reducción del trauma del paciente, tiempos de recuperación más rápidos y un menor riesgo de complicaciones en comparación con las cirugías abiertas tradicionales.

- La creciente adopción de técnicas mínimamente invasivas está impulsada principalmente por los avances tecnológicos en dispositivos laparoscópicos, robóticos y endoscópicos, la creciente conciencia de los pacientes sobre los beneficios de la MIS y un enfoque creciente en mejorar los resultados quirúrgicos y la eficiencia del hospital.

- Alemania dominó el mercado europeo mínimamente invasivo con la mayor participación en los ingresos del 27,5 % en 2025, impulsada por una infraestructura de atención médica avanzada, un alto gasto en atención médica y una fuerte presencia de fabricantes líderes de dispositivos médicos, con una adopción generalizada de procedimientos laparoscópicos y asistidos por robot en los principales hospitales.

- Se espera que Polonia sea el país de más rápido crecimiento en el mercado mínimamente invasivo de Europa durante el período de pronóstico debido a la expansión del acceso a la atención médica, el aumento de las inversiones en la modernización de los hospitales y la creciente disponibilidad de cirujanos capacitados.

- El segmento de cirugía laparoscópica dominó el mercado mínimamente invasivo de Europa con una participación de mercado del 45,8 % en 2025, impulsado por su eficacia clínica establecida, la amplia experiencia de los cirujanos y la versatilidad en múltiples especialidades quirúrgicas.

Alcance del informe y segmentación del mercado europeo de cirugía mínimamente invasiva

|

Atributos |

Perspectivas clave del mercado europeo de cirugía mínimamente invasiva |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de cirugía mínimamente invasiva

Avances en la cirugía robótica y guiada por imágenes

- Una tendencia significativa y en aceleración en el mercado mínimamente invasivo de Europa es la creciente integración de sistemas asistidos por robot y tecnologías de imágenes avanzadas como la laparoscopia 3D y la fluoroscopia , que mejoran la precisión, reducen los errores quirúrgicos y mejoran los resultados de los pacientes.

- Por ejemplo, el sistema quirúrgico da Vinci Xi permite a los cirujanos realizar procedimientos complejos con incisiones más pequeñas y mayor destreza, mejorando la recuperación postoperatoria y minimizando las complicaciones.

- Las técnicas guiadas por imágenes en MIS permiten la visualización en tiempo real de tejidos y estructuras críticas, lo que permite a los cirujanos realizar procedimientos de alta precisión, reducir los riesgos intraoperatorios y adaptar las intervenciones a la anatomía específica del paciente.

- La combinación de robótica y tecnologías de imágenes facilita procedimientos mínimamente invasivos en múltiples especialidades, incluidas urología, ginecología y cirugía cardiotorácica, creando un flujo de trabajo quirúrgico más estandarizado y eficiente.

- Esta tendencia hacia sistemas quirúrgicos inteligentes, precisos y mejorados tecnológicamente está cambiando las expectativas en los hospitales europeos, impulsando la demanda de soluciones MIS avanzadas e incitando a fabricantes como Intuitive Surgical y Medtronic a innovar continuamente en dispositivos robóticos y asistidos por imágenes.

- La integración de telecirugía y capacidades de monitoreo remoto está surgiendo como una tendencia, permitiendo a los cirujanos expertos guiar o ayudar en los procedimientos de forma remota, lo que aumenta la accesibilidad del MIS en hospitales más pequeños o rurales.

- La miniaturización de instrumentos y el desarrollo de dispositivos endoscópicos flexibles están ganando terreno, lo que permite a los cirujanos realizar procedimientos complejos a través de incisiones aún más pequeñas, reduciendo el trauma del paciente y ampliando las aplicaciones MIS.

Dinámica del mercado europeo de cirugía mínimamente invasiva

Conductor

“Creciente preferencia por procedimientos menos invasivos y una recuperación más rápida”

- La creciente demanda de procedimientos que minimicen el trauma del paciente, reduzcan la hospitalización y permitan un retorno más rápido a las actividades diarias es un impulsor importante del mercado mínimamente invasivo de Europa.

- Por ejemplo, los hospitales en Alemania están adoptando cirugías laparoscópicas asistidas por robot para reducir el dolor posoperatorio y las complicaciones en procedimientos colorrectales y ginecológicos.

- Los pacientes y cirujanos priorizan cada vez más la MIS debido a las menores tasas de complicaciones, la menor pérdida de sangre y las cicatrices más pequeñas en comparación con las cirugías abiertas tradicionales, lo que hace que estos procedimientos sean muy deseables.

- Además, la expansión de centros de salud privados y centros quirúrgicos ambulatorios en países como Francia e Italia está impulsando una mayor adopción de soluciones MIS.

- La creciente prevalencia de enfermedades crónicas y el envejecimiento de la población en Europa están impulsando la demanda de enfoques mínimamente invasivos, lo que permite procedimientos más seguros para grupos de pacientes de alto riesgo y, al mismo tiempo, reduce los costos de atención médica.

- El aumento de las iniciativas gubernamentales y las políticas de reembolso que apoyan los procedimientos mínimamente invasivos están animando a los hospitales a adoptar tecnologías quirúrgicas avanzadas.

- Las colaboraciones entre hospitales y fabricantes de dispositivos para ensayos clínicos y programas de capacitación están impulsando una adopción más rápida de tecnologías MIS en los países europeos.

Restricción/Desafío

“Alto costo de dispositivos avanzados y requisitos de capacitación”

- El costo relativamente alto de los equipos MIS robóticos y especializados, combinado con los amplios requisitos de capacitación de los cirujanos, plantea un desafío importante para su adopción generalizada en el mercado.

- Por ejemplo, los hospitales más pequeños de Europa del Este a menudo enfrentan restricciones presupuestarias que limitan la adquisición de sistemas quirúrgicos robóticos a pesar de sus ventajas clínicas.

- La complejidad de operar dispositivos MIS avanzados requiere capacitación y certificación continuas, lo que puede retrasar su adopción en instalaciones con personal calificado limitado.

- Además, las aprobaciones regulatorias y los requisitos de cumplimiento para dispositivos quirúrgicos avanzados en la UE añaden cargas de tiempo y costos para los fabricantes y los proveedores de atención médica.

- Si bien los beneficios a largo plazo de los MIS están bien establecidos, la inversión inicial y los costos operativos pueden disuadir a algunas instituciones de adoptar estas soluciones rápidamente.

- Superar estos desafíos mediante soluciones de dispositivos rentables, programas de capacitación de cirujanos y políticas de reembolso de apoyo será esencial para el crecimiento sostenido del mercado mínimamente invasivo de Europa.

- La conciencia y la experiencia limitadas entre los cirujanos en mercados más pequeños pueden retrasar la adopción de nuevas tecnologías MIS a pesar de sus beneficios clínicos.

- Los requisitos de mantenimiento y servicio para sistemas robóticos avanzados agregan costos operativos y desafíos logísticos, en particular para hospitales con infraestructura de soporte técnico limitada.

Alcance del mercado europeo de cirugía mínimamente invasiva

El mercado está segmentado según el tipo de producto, la aplicación, la tecnología y los usuarios finales.

- Por tipo de producto

Según el tipo de producto, el mercado europeo de cirugía mínimamente invasiva se segmenta en dispositivos quirúrgicos, sistemas de monitorización y visualización, dispositivos de laparoscopia, equipos endoquirúrgicos y equipos electroquirúrgicos . El segmento de dispositivos de laparoscopia dominó el mercado con la mayor cuota de ingresos del 45% en 2025, impulsado por su versatilidad en múltiples especialidades quirúrgicas, eficacia clínica establecida y amplia experiencia de los cirujanos. Los hospitales prefieren los dispositivos de laparoscopia debido a su capacidad para realizar procedimientos complejos a través de pequeñas incisiones, lo que reduce el trauma del paciente, el tiempo de recuperación y el riesgo de infección. Además, la amplia disponibilidad de programas de formación y la familiaridad entre los cirujanos respaldan aún más su continuo dominio. Los dispositivos de laparoscopia también son compatibles con los sistemas de cirugía asistida por robot y guiada por imágenes, lo que mejora la precisión del procedimiento y la eficiencia del flujo de trabajo.

Se prevé que el segmento de dispositivos quirúrgicos asistidos por robot experimente la tasa de crecimiento más rápida, con una tasa de crecimiento anual compuesta (TCAC) del 19,8 % entre 2026 y 2033, impulsada por la creciente adopción en hospitales avanzados de Alemania, Francia y el Reino Unido. Los sistemas robóticos ofrecen mayor destreza, precisión y acceso a zonas anatómicas de difícil acceso, lo que los hace ideales para procedimientos complejos. El aumento de las inversiones de los fabricantes en I+D, junto con la creciente preferencia de los pacientes por cirugías mínimamente invasivas y precisas, está impulsando la expansión del mercado. La integración de IA, retroalimentación háptica e imágenes 3D refuerza aún más el atractivo de los dispositivos asistidos por robot, especialmente en centros quirúrgicos de alto volumen.

- Por aplicación

Según la aplicación, el mercado está segmentado en cirugía gastrointestinal, cirugía ginecológica, cirugía urológica, cirugía estética, cirugía torácica, cirugía vascular, cirugía ortopédica y de columna, cirugía bariátrica, cirugía de mama, cirugía cardíaca, cirugía de adrenalectomía, cirugía antirreflujo, cirugía oncológica, cirugía de colecistectomía, cirugía de colectomía, cirugía de colon y recto, cirugía de oído, nariz y garganta, y cirugía de obesidad. El segmento de cirugía ginecológica dominó el mercado con una participación en los ingresos del 22,7% en 2025, impulsado por el creciente número de histerectomías laparoscópicas, miomectomías y tratamientos de endometriosis. Los procedimientos ginecológicos mínimamente invasivos reducen el dolor posoperatorio, la estancia hospitalaria y el tiempo de recuperación, lo cual es particularmente crítico para las pacientes en edad reproductiva. Los hospitales de Alemania, Francia e Italia priorizan la MIS para la atención ginecológica debido a mejores resultados clínicos y menores tasas de complicaciones. La amplia disponibilidad de instrumentos ginecológicos MIS especializados también refuerza el dominio de este segmento.

Se prevé que el segmento de cirugía urológica experimente la tasa de crecimiento más rápida, con una tasa de crecimiento anual compuesta (TCAC) del 20,5 % entre 2026 y 2033, impulsada por la creciente adopción de prostatectomías, nefrectomías y procedimientos ureterales asistidas por robot. La creciente prevalencia del cáncer de próstata y las enfermedades renales en Europa está impulsando la demanda de intervenciones precisas y mínimamente invasivas. Los procedimientos urológicos se benefician significativamente de la mejora de la imagenología y la guía robótica, lo que mejora la precisión quirúrgica y los resultados para los pacientes. La expansión de los centros urológicos ambulatorios y de día impulsa aún más el crecimiento, permitiendo una rotación de pacientes más rápida y una reducción de los costes sanitarios.

- Por tecnología

En términos de tecnología, el mercado se segmenta en cirugía transcatéter, cirugía laparoscópica, imágenes no visuales y robótica médica. El segmento de cirugía laparoscópica dominó el mercado con una participación del 45,8 % en 2025, gracias a su eficacia clínica comprobada, bajas tasas de complicaciones y amplia adopción en hospitales y clínicas privadas. Los cirujanos prefieren la laparoscopia a los procedimientos abiertos para cirugías gastrointestinales, ginecológicas y bariátricas debido a su recuperación más rápida, menor pérdida de sangre y cicatrices más pequeñas. La disponibilidad de instrumental laparoscópico estandarizado y la amplia experiencia de los cirujanos respaldan su dominio del mercado. Además, la compatibilidad con sistemas asistidos por robot y guiados por imágenes mejora la eficiencia y la seguridad de los procedimientos.

Se prevé que el segmento de robótica médica registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,2 %, entre 2026 y 2033, impulsada por la creciente inversión en plataformas robóticas, la integración de IA y la asistencia quirúrgica guiada por imágenes. Los sistemas robóticos se utilizan cada vez más en urología, ginecología y procedimientos torácicos para lograr una mayor precisión y un acceso mínimamente invasivo. La creciente concienciación de los pacientes sobre los mejores resultados y la reducción de las estancias hospitalarias impulsa la adopción hospitalaria. Los avances tecnológicos, como la retroalimentación háptica, la visualización 3D y las capacidades de asistencia remota, refuerzan aún más las perspectivas de crecimiento.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en departamentos de cirugía hospitalaria, pacientes de cirugía ambulatoria, consultorios grupales y cirujanos individuales. El segmento de departamentos de cirugía hospitalaria dominó el mercado con una participación en los ingresos del 63% en 2025, impulsado por el alto volumen de cirugías, la infraestructura avanzada y la disponibilidad de equipos quirúrgicos especializados. Los hospitales prefieren enfoques mínimamente invasivos para reducir la estancia hospitalaria, optimizar el flujo de trabajo y mejorar los resultados clínicos. La financiación pública y privada en países como Alemania, Francia y el Reino Unido apoya la adopción de tecnologías MIS avanzadas. La alta afluencia de pacientes, junto con las necesidades quirúrgicas multidisciplinarias, convierte a los departamentos hospitalarios en los mayores consumidores de dispositivos y equipos MIS.

Se prevé que el segmento de pacientes de cirugía ambulatoria experimente la tasa de crecimiento más rápida, con una tasa de crecimiento anual compuesta (TCAC) del 18,9 % entre 2026 y 2033, a medida que la creciente preferencia por procedimientos mínimamente invasivos en centros ambulatorios reduce las hospitalizaciones y los costos asociados. Los centros de cirugía ambulatoria están cada vez más equipados con sistemas MIS portátiles y flexibles, lo que permite una variedad de procedimientos, desde cirugías ortopédicas hasta estéticas. La comodidad del paciente, una recuperación más rápida y menores costos operativos para los profesionales de la salud son factores clave. La creciente inversión en infraestructura ambulatoria y la creciente concienciación de los pacientes sobre las opciones mínimamente invasivas impulsan la rápida expansión del segmento.

Análisis regional del mercado europeo de cirugía mínimamente invasiva

- Alemania dominó el mercado europeo mínimamente invasivo con la mayor participación en los ingresos del 27,5 % en 2025, impulsada por una infraestructura de atención médica avanzada, un alto gasto en atención médica y una fuerte presencia de fabricantes líderes de dispositivos médicos, con una adopción generalizada de procedimientos laparoscópicos y asistidos por robot en los principales hospitales.

- Los pacientes y hospitales en Alemania prefieren cada vez más procedimientos mínimamente invasivos debido al menor dolor posoperatorio, las estancias hospitalarias más cortas, la recuperación más rápida y las menores tasas de complicaciones, particularmente en ginecología, urología y cirugías gastrointestinales.

- Esta adopción generalizada se ve respaldada además por iniciativas gubernamentales, políticas de reembolso, un alto gasto en atención médica y una fuerza laboral quirúrgica tecnológicamente capacitada, lo que establece la cirugía mínimamente invasiva como el enfoque preferido en los hospitales públicos y privados.

Perspectiva del mercado alemán de cirugía mínimamente invasiva

El mercado alemán de cirugía mínimamente invasiva dominó Europa con la mayor participación en ingresos, un 27,5%, en 2025, impulsado por una infraestructura sanitaria avanzada, un sólido apoyo gubernamental y una alta adopción de procedimientos robóticos y laparoscópicos. Los hospitales y centros quirúrgicos priorizan la cirugía mínimamente invasiva (MIS) para reducir el dolor posoperatorio, acelerar la recuperación y mejorar los resultados de los pacientes en ginecología, urología y cirugía colorrectal. Además, el énfasis de Alemania en la innovación médica, los programas de formación de cirujanos y la presencia de fabricantes líderes de dispositivos impulsan su adopción generalizada. La integración de sistemas guiados por imagen y robótica mejora aún más la precisión quirúrgica, la eficiencia y la optimización del flujo de trabajo en los centros sanitarios alemanes.

Perspectiva del mercado de cirugía mínimamente invasiva en Francia

Se espera que el mercado francés de cirugía mínimamente invasiva crezca a una tasa de crecimiento anual compuesta (TCAC) significativa durante el período de pronóstico, impulsado por la creciente preferencia de los pacientes por procedimientos ambulatorios y de día, la expansión de la infraestructura hospitalaria y la sólida adopción de cirugías laparoscópicas y asistidas por robot. Los hospitales franceses priorizan la cirugía mínimamente invasiva (CMI) para reducir la estancia hospitalaria y las tasas de complicaciones, especialmente en procedimientos bariátricos, gastrointestinales y ginecológicos. El apoyo gubernamental, las políticas de reembolso y las continuas inversiones en tecnologías quirúrgicas modernas impulsan aún más el crecimiento del mercado. La creciente atención a la comodidad del paciente y una recuperación más rápida está fomentando la integración de la CMI en centros sanitarios públicos y privados.

Perspectiva del mercado de cirugía mínimamente invasiva en el Reino Unido

Se prevé que el mercado británico de cirugía mínimamente invasiva crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente demanda de soluciones mínimamente invasivas en procedimientos ortopédicos, gastrointestinales y urológicos. Los hospitales y centros quirúrgicos privados están adoptando cada vez más procedimientos laparoscópicos y asistidos por robot para mejorar los resultados clínicos, reducir las complicaciones postoperatorias y acortar las estancias hospitalarias. La sólida infraestructura sanitaria del Reino Unido, la mano de obra cualificada y el conocimiento de los pacientes sobre los beneficios de la MIS están impulsando una rápida adopción. Además, la integración de soluciones MIS en procedimientos electivos y de urgencia está en aumento, con un enfoque en la eficiencia y la atención centrada en el paciente.

Análisis del mercado de cirugía mínimamente invasiva en Polonia

Se espera que el mercado polaco de cirugía mínimamente invasiva experimente el crecimiento más rápido de Europa durante el período de pronóstico, impulsado por la expansión del acceso a la atención médica, el aumento de las inversiones en la modernización hospitalaria y la creciente disponibilidad de cirujanos capacitados. Hospitales y clínicas están adoptando gradualmente procedimientos laparoscópicos y asistidos por robot para mejorar los resultados quirúrgicos y reducir el tiempo de recuperación del paciente. La creciente concienciación de los pacientes sobre los beneficios de la cirugía mínimamente invasiva (MIS), las iniciativas gubernamentales de atención médica y las alianzas con fabricantes de dispositivos médicos están acelerando su adopción. Las soluciones MIS rentables y el establecimiento de centros de cirugía ambulatoria impulsan aún más el crecimiento del mercado en Polonia.

Cuota de mercado de la cirugía mínimamente invasiva en Europa

La industria europea de cirugía mínimamente invasiva está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Olympus Corporation (Japón)

- Siemens Healthineers AG (Alemania)

- GE Healthcare (EE. UU.)

- Abbott (EE. UU.)

- Intuitive Surgical (EE. UU.)

- Smith & Nephew (Reino Unido)

- Stryker (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Cook (EE.UU.)

- B. Braun SE (Alemania)

- Corporación CONMED (EE. UU.)

- Karl Storz SE & Co. KG (Alemania)

- Renishaw plc (Reino Unido)

- Distalmotion (Suiza)

- CMR Surgical (Reino Unido)

- Think Surgical (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado europeo de cirugía mínimamente invasiva?

- En julio de 2025, Medtronic recibió la aprobación de la marca CE para su tecnología de sellado de vasos LigaSure™ RAS en el sistema de cirugía asistida por robot Hugo™, ampliando sus capacidades en procedimientos mínimamente invasivos ginecológicos, generales y urológicos en toda Europa y marcando un avance significativo en la instrumentación quirúrgica robótica.

- En julio de 2025, el sistema quirúrgico da Vinci 5 de Intuitive recibió la aprobación de la marca CE para su uso en Europa, lo que permitió su implementación para procedimientos endoscópicos mínimamente invasivos para adultos y niños en cirugías abdominopélvicas, urológicas, ginecológicas y toracoscópicas, lo que representa una importante actualización de la robótica quirúrgica disponible en la región.

- En enero de 2024, el sistema quirúrgico da Vinci Single-Port (SP) de Intuitive recibió la aprobación de la marca CE para su uso en Europa en una variedad de procedimientos complejos mínimamente invasivos, incluidas cirugías colorrectales endoscópicas y transanales, lo que amplía las opciones quirúrgicas y reduce la invasividad para los pacientes.

- En junio de 2023, IMPLANET lanzó su gama MIS, un nuevo sistema de posicionamiento de tornillos pediculares mínimamente invasivo en Europa para procedimientos ortopédicos de columna, que proporciona a los cirujanos herramientas avanzadas que reducen el trauma tisular y mejoran la recuperación en comparación con la cirugía de columna abierta tradicional.

- En octubre de 2021, el sistema de cirugía asistida por robot (RAS) Medtronic Hugo™ recibió la aprobación de la marca CE en Europa, lo que permite a los hospitales de todo el continente instalar y utilizar la plataforma robótica modular para cirugías urológicas y ginecológicas mínimamente invasivas, ampliando significativamente el acceso a la atención quirúrgica robótica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.