Europe Medical Device Outsourcing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

83.72 Billion

USD

213.28 Billion

2025

2033

USD

83.72 Billion

USD

213.28 Billion

2025

2033

| 2026 –2033 | |

| USD 83.72 Billion | |

| USD 213.28 Billion | |

| % | |

|

Segmentación del mercado europeo de externalización de dispositivos médicos por servicios (garantía de calidad, asuntos regulatorios, diseño y desarrollo de productos, pruebas y esterilización de productos, implementación de productos, actualización de productos, mantenimiento de productos, materias primas, equipos electromédicos, fabricación por contrato, caracterización química y de materiales), producto (productos terminados y electrónicos, materias primas), tipo de dispositivo (clase I, clase II y clase III), aplicación (cardiología, diagnóstico por imagen, ortopedia, IVD, oftalmología, cirugía general y plástica, administración de fármacos, odontología, endoscopia, diabetes, etc.), usuario final (pequeña, mediana y gran empresa de dispositivos médicos, etc.): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado europeo de subcontratación de dispositivos médicos

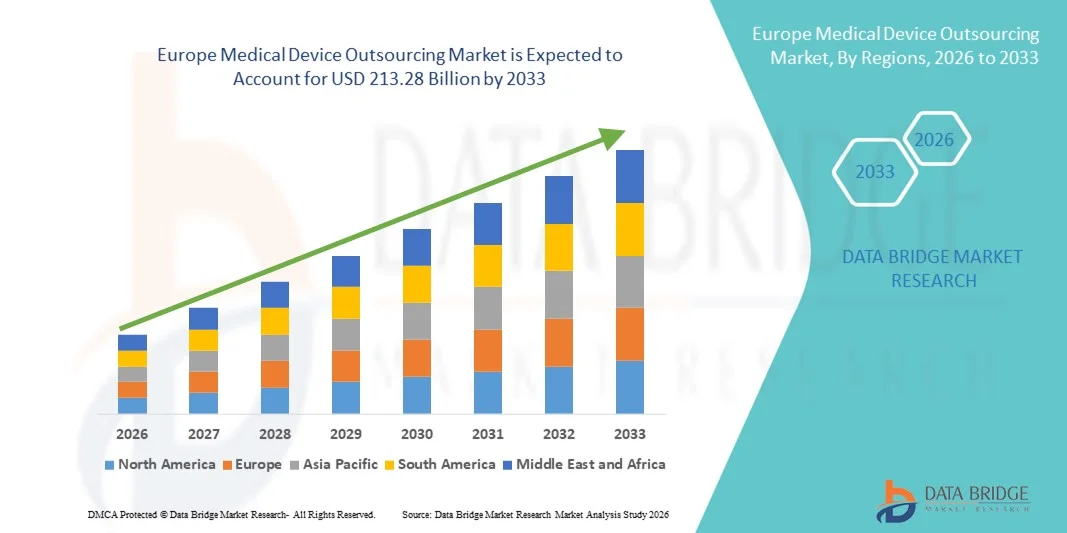

- El tamaño del mercado de subcontratación de dispositivos médicos en Europa se valoró en USD 83,72 mil millones en 2025 y se espera que alcance los USD 213,28 mil millones para 2033 , con una CAGR del 12,40% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente complejidad de los dispositivos médicos, los crecientes requisitos de cumplimiento normativo y la creciente presión sobre los OEM para reducir los costos operativos y el tiempo de comercialización, lo que genera una mayor dependencia de socios de subcontratación especializados en actividades de diseño, fabricación y garantía de calidad.

- Además, la creciente demanda de tecnologías médicas avanzadas, la creciente adopción de fabricación por contrato y servicios de I+D, y la necesidad de soluciones de producción escalables y de alta calidad están acelerando la adopción de servicios de subcontratación de dispositivos médicos, lo que impulsa significativamente el crecimiento general del mercado.

Análisis del mercado europeo de subcontratación de dispositivos médicos

- La subcontratación de dispositivos médicos, que incluye la fabricación por contrato, el diseño y desarrollo de productos, el control de calidad y los servicios regulatorios, se ha convertido en una estrategia fundamental para los fabricantes de equipos originales (OEM) de dispositivos médicos debido a la creciente complejidad de los dispositivos, los estrictos requisitos regulatorios y la necesidad de optimizar los costos y el tiempo de comercialización.

- La creciente demanda de subcontratación de dispositivos médicos está impulsada por la creciente innovación en tecnologías médicas, un mayor enfoque en el cumplimiento de los estándares internacionales de calidad y la preferencia de los OEM de concentrarse en las competencias centrales mientras subcontratan operaciones no centrales.

- El Reino Unido dominó el mercado de subcontratación de dispositivos médicos con una participación en los ingresos de aproximadamente el 34,7 % en 2025, respaldado por un ecosistema de tecnología médica bien establecido, un marco regulatorio sólido, una fuerza laboral calificada y la presencia de numerosos proveedores de servicios de I+D y fabricación por contrato que prestan servicios a OEM nacionales e internacionales.

- Se espera que Alemania sea el país de más rápido crecimiento en el mercado de subcontratación de dispositivos médicos durante el período de pronóstico, impulsado por el aumento de las inversiones en innovación de dispositivos médicos, la expansión de las capacidades de ingeniería de precisión, la creciente demanda de fabricación de alta calidad y el fuerte crecimiento de las nuevas empresas y exportaciones de MedTech.

- El segmento de productos terminados y electrónica representó la mayor participación en los ingresos del mercado, aproximadamente el 62,1% en 2025, impulsado por los altos volúmenes de subcontratación de dispositivos completos y subconjuntos electrónicos.

Alcance del informe y segmentación del mercado de subcontratación de dispositivos médicos

|

Atributos |

Perspectivas clave del mercado de la subcontratación de dispositivos médicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de subcontratación de dispositivos médicos en Europa

Creciente adopción de la subcontratación integral y de capacidades de fabricación avanzadas

- Una tendencia significativa y en aceleración en el mercado global de subcontratación de dispositivos médicos es el cambio creciente hacia soluciones de subcontratación de extremo a extremo, que abarcan el diseño de productos, la creación de prototipos, la fabricación, las pruebas, el apoyo regulatorio y los servicios posteriores a la comercialización.

- Las empresas de dispositivos médicos se asocian cada vez más con fabricantes contratados especializados para agilizar las operaciones, reducir el tiempo de comercialización y centrarse en competencias centrales como la innovación y la comercialización.

- Por ejemplo, los principales proveedores de subcontratación como Integer Holdings Corporation y Jabil Healthcare están ampliando sus ofertas de servicios integrados para respaldar dispositivos médicos complejos, incluidos dispositivos implantables, equipos de diagnóstico y tecnologías médicas portátiles, lo que permite a los OEM escalar de manera eficiente y al mismo tiempo mantener altos estándares de calidad.

- Los avances en las tecnologías de fabricación, como el mecanizado de precisión, la automatización, la fabricación aditiva y el ensamblaje en salas blancas, están mejorando las capacidades de los socios de externalización. Estas tecnologías permiten a los fabricantes subcontratados satisfacer la creciente demanda de dispositivos médicos miniaturizados, de alta precisión y tecnológicamente avanzados en todas las áreas terapéuticas.

- La creciente complejidad de los dispositivos médicos, impulsada por la integración de electrónica, software y materiales avanzados, anima a los fabricantes de equipos originales (OEM) a recurrir a socios de externalización especializados con experiencia multidisciplinaria. Esta tendencia favorece una mayor consistencia del producto, el cumplimiento de las estrictas normas regulatorias y la optimización de costes.

- El creciente énfasis en el cumplimiento normativo y la garantía de calidad está fortaleciendo aún más las asociaciones de subcontratación, ya que los proveedores de servicios experimentados ofrecen sistemas sólidos de gestión de calidad y experiencia regulatoria en múltiples geografías.

- Esta tendencia hacia las relaciones de subcontratación estratégica está transformando la cadena de valor global de los dispositivos médicos, posicionando a las empresas de subcontratación como socios fundamentales para respaldar la innovación, la escalabilidad y la eficiencia operativa en toda la industria de dispositivos médicos.

Dinámica del mercado europeo de subcontratación de dispositivos médicos

Conductor

Optimización de costos y creciente complejidad de los dispositivos médicos

- La creciente necesidad de reducir los costos operativos y, al mismo tiempo, gestionar la creciente complejidad de los productos es un factor clave en el mercado global de externalización de dispositivos médicos. Los fabricantes de equipos originales (OEM) se encuentran bajo presión constante para mejorar los márgenes y, al mismo tiempo, cumplir con estrictos requisitos regulatorios y de calidad, lo que convierte la externalización en una opción estratégica atractiva.

- Por ejemplo, muchos fabricantes globales de dispositivos médicos están subcontratando procesos de fabricación intensivos en mano de obra y la producción de componentes a fabricantes contratados especializados en regiones rentables, lo que permite reducciones significativas en los gastos generales y de producción.

- A medida que los dispositivos médicos se vuelven tecnológicamente más sofisticados, incorporando electrónica avanzada, software y componentes inteligentes, los OEM dependen cada vez más de socios de subcontratación con capacidades técnicas e infraestructura especializadas.

- In addition, the rising demand for medical devices driven by aging populations, increasing prevalence of chronic diseases, and expanding healthcare access globally is pushing manufacturers to scale production rapidly, further accelerating the adoption of outsourcing models

- The ability of outsourcing partners to provide flexible manufacturing capacity, shorten development timelines, and ensure consistent quality is a key factor propelling market growth across both developed and emerging healthcare markets

Restraint/Challenge

Regulatory Compliance Risks and Intellectual Property Concerns

- One of the major challenges facing the global Medical Device Outsourcing market is the complexity of regulatory compliance across different regions. Medical devices must meet stringent regulatory requirements set by authorities such as the U.S. FDA, European Medicines Agency (EMA), and other national regulatory bodies, increasing the compliance burden for both OEMs and outsourcing partners

- For instance, variations in regulatory standards, documentation requirements, and approval timelines across regions can create operational challenges and delay product commercialization when outsourcing activities span multiple countries

- Concerns related to intellectual property protection and data security also pose challenges, particularly when outsourcing design, software development, or proprietary manufacturing processes to third-party vendors

- Furthermore, dependency on external partners can expose OEMs to risks such as supply chain disruptions, quality inconsistencies, or limited operational control if not managed through strong contractual and governance frameworks

- Addressing these challenges requires robust quality management systems, transparent communication, strong regulatory expertise, and well-defined intellectual property protection mechanisms. Overcoming these barriers will be critical for sustaining long-term growth and trust within the global Medical Device Outsourcing market

Europe Medical Device Outsourcing Market Scope

The market is segmented on the basis of services, product, device type, application, and end user.

- By Services

On the basis of services, the Medical Device Outsourcing market is segmented into Quality Assurance, Regulatory Affairs Services, Product Design and Development Services, Product Testing & Sterilization Services, Product Implementation Services, Product Upgrade Services, Product Maintenance Services, Raw Material Services, Medical Electrical Equipment Services, Contract Manufacturing, and Materials & Chemical Characterization. The Contract Manufacturing segment dominated the largest market revenue share of approximately 34.6% in 2025, driven by increasing pressure on OEMs to reduce operational costs and improve scalability. Medical device manufacturers are increasingly outsourcing manufacturing to specialized CMOs to focus on core competencies such as innovation and marketing. The growing complexity of Class II and Class III devices has further increased dependence on contract manufacturers with regulatory expertise. End-to-end manufacturing capabilities, including assembly, packaging, and validation, support adoption. Rising global demand for medical devices accelerates production outsourcing. Cost efficiency and faster time-to-market remain key drivers. Long-term supply agreements ensure revenue stability. Expansion of CMOs in emerging economies supports dominance. Advanced automation and quality systems further strengthen this segment’s leadership.

The Product Design and Development Services segment is expected to witness the fastest CAGR of around 23.4% from 2026 to 2033, fueled by rapid technological advancements and growing innovation cycles. Medical device companies increasingly outsource R&D to reduce development timelines and risks. Rising demand for wearable, digital, and minimally invasive devices supports growth. Outsourcing enables access to multidisciplinary expertise and advanced prototyping technologies. Regulatory complexities encourage early-stage collaboration with service providers. Startups heavily rely on outsourced design services due to capital constraints. Increasing customization requirements drive demand. Growth in patient-centric solutions accelerates adoption. Strong investment in medtech innovation sustains long-term expansion.

- By Product

On the basis of product, the Medical Device Outsourcing market is segmented into Finished Goods and Electronics and Raw Materials. The Finished Goods and Electronics segment accounted for the largest market revenue share of approximately 62.1% in 2025, driven by high outsourcing volumes for complete devices and electronic subassemblies. Rising adoption of connected medical devices has increased demand for electronics manufacturing services. OEMs prefer outsourcing to ensure compliance with global regulatory standards. Increasing complexity of embedded software and sensors supports segment dominance. High capital investment requirements favor outsourcing finished goods. Demand from diagnostic imaging and monitoring devices remains strong. Quality assurance and traceability requirements further support outsourcing. Large-scale production capabilities drive preference. Strong partnerships between OEMs and EMS providers reinforce leadership.

The Raw Materials segment is anticipated to grow at the fastest CAGR of about 21.2% from 2026 to 2033, driven by increasing demand for biocompatible and specialty materials. Growth in single-use and disposable devices fuels material outsourcing. OEMs rely on certified suppliers for regulatory compliance. Increasing customization in device design drives material innovation. Rising demand for polymers and advanced alloys supports growth. Outsourcing ensures consistency and quality. Expansion of medical device manufacturing volumes boosts raw material consumption. Technological advancements in material science accelerate adoption. Emerging markets further contribute to rapid expansion.

- By Device Type

On the basis of device type, the Medical Device Outsourcing market is segmented into Class I, Class II, and Class III devices. The Class II segment dominated the market with a revenue share of approximately 47.9% in 2025, owing to high volumes of moderately regulated devices. These include infusion pumps, diagnostic equipment, and monitoring devices. Increasing prevalence of chronic diseases supports sustained demand. Outsourcing helps manage regulatory compliance efficiently. Frequent design updates encourage external manufacturing support. Cost optimization remains a key driver. OEMs benefit from scalable production. Strong demand from hospitals and clinics supports dominance. Continuous innovation sustains market leadership.

Se proyecta que el segmento de Clase III registre la tasa de crecimiento anual compuesta (TCAC) más rápida, cercana al 24,6%, entre 2026 y 2033, impulsada por la creciente demanda de dispositivos implantables y de soporte vital. Los estrictos requisitos regulatorios fomentan la colaboración con empresas especializadas en externalización. El envejecimiento de la población incrementa la demanda de implantes avanzados. La innovación tecnológica en dispositivos cardiovasculares y neurológicos impulsa el crecimiento. Los altos costos de desarrollo favorecen los modelos de externalización. Los directores de marketing (CMO) aportan experiencia en validación y cumplimiento normativo. La creciente inversión en dispositivos de alto riesgo impulsa la expansión. La externalización de ensayos clínicos impulsa aún más el crecimiento. Los largos ciclos de aprobación sustentan la demanda a largo plazo.

- Por aplicación

Según la aplicación, el mercado de subcontratación de dispositivos médicos se segmenta en cardiología, diagnóstico por imagen, ortopedia, IVD, oftalmología, cirugía general y plástica, administración de fármacos, odontología, endoscopia, atención diabética y otros. El segmento de cardiología registró la mayor cuota de mercado en ingresos, con aproximadamente el 19,8 % en 2025, impulsado por la alta demanda de dispositivos cardiovasculares. La creciente incidencia de enfermedades cardíacas a nivel mundial impulsa la producción de dispositivos. Los continuos avances tecnológicos incrementan la necesidad de subcontratación. La complejidad regulatoria fomenta la dependencia de socios con experiencia. El alto volumen de procedimientos sustenta la demanda. Los dispositivos implantables requieren una fabricación precisa. La subcontratación garantiza la calidad y la escalabilidad. Los fabricantes de equipos originales (OEM) buscan una comercialización más rápida. Los sólidos marcos de reembolso respaldan su dominio.

Se prevé que el segmento de diagnóstico in vitro (IVD) registre la tasa de crecimiento anual compuesta (TCAC) más rápida, cercana al 25,1%, entre 2026 y 2033, impulsada por el aumento del volumen de pruebas diagnósticas. El crecimiento de la medicina personalizada impulsa la expansión. La creciente adopción de diagnósticos en el punto de atención impulsa la demanda. La externalización facilita el rápido escalamiento de la producción. Los requisitos de cumplimiento normativo aumentan la dependencia de los proveedores de servicios. La concienciación sobre el diagnóstico pospandemia se mantiene alta. La innovación tecnológica acelera el lanzamiento de productos. El creciente acceso a la atención médica en los mercados emergentes impulsa el crecimiento. Las continuas inversiones en I+D mantienen el impulso.

- Por el usuario final

En función del usuario final, el mercado de subcontratación de dispositivos médicos se segmenta en pequeñas empresas de dispositivos médicos, empresas medianas de dispositivos médicos, grandes empresas de dispositivos médicos y otras. El segmento de grandes empresas de dispositivos médicos dominó el mercado con una participación en los ingresos de aproximadamente el 44,3 % en 2025, impulsada por los requisitos de producción a gran escala. Estas empresas subcontratan para optimizar la eficiencia operativa. La gestión global de la cadena de suministro impulsa la adopción. Una amplia cartera de proyectos de I+D sustenta la demanda de subcontratación. Los contratos a largo plazo garantizan la estabilidad de costes. La experiencia regulatoria avanzada fortalece las alianzas. El enfoque en la innovación impulsa la subcontratación. La expansión a los mercados emergentes impulsa los volúmenes. La sólida capacidad financiera refuerza el dominio.

Se prevé que el segmento de Pequeñas Empresas de Dispositivos Médicos (PEEM) crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, de aproximadamente el 26,3 %, entre 2026 y 2033, impulsada por las limitadas capacidades de fabricación interna. Las startups recurren cada vez más a la externalización para reducir la inversión de capital. Los crecientes ecosistemas de innovación en tecnología médica apoyan a los nuevos participantes. Los servicios de apoyo regulatorio fomentan la externalización. Los ciclos de desarrollo de productos más rápidos impulsan la demanda. Los socios contractuales facilitan la escalabilidad. El aumento de la financiación de riesgo impulsa el crecimiento. Las altas tasas de innovación aceleran la adopción. La externalización sigue siendo crucial para la supervivencia y la expansión.

Análisis regional del mercado europeo de subcontratación de dispositivos médicos

- Se proyecta que el mercado europeo de subcontratación de dispositivos médicos se expandirá a una CAGR sustancial durante el período de pronóstico, impulsado por estándares regulatorios estrictos, la creciente demanda de dispositivos médicos de alta calidad y la creciente tendencia de los OEM a subcontratar actividades de fabricación e I+D.

- El fuerte enfoque de la región en el cumplimiento de las regulaciones MDR, junto con la creciente demanda de capacidades de producción tecnológicamente avanzadas y rentables, está alentando a los fabricantes de dispositivos médicos a colaborar con socios de subcontratación especializados.

- Europa está experimentando un sólido crecimiento en el diseño de dispositivos médicos, la fabricación de precisión, las pruebas y los servicios de apoyo regulatorio, respaldados por una infraestructura de atención médica bien establecida y un sólido ecosistema de tecnología médica en varios países.

Análisis del mercado de subcontratación de dispositivos médicos en el Reino Unido

El mercado británico de externalización de dispositivos médicos dominó el panorama europeo, con una cuota de ingresos de aproximadamente el 34,7 % en 2025, gracias a un ecosistema de tecnología médica consolidado, un sólido marco regulatorio y la disponibilidad de una fuerza laboral altamente cualificada. La presencia de numerosas organizaciones de fabricación por contrato (CMO) y proveedores de servicios de I+D permite al Reino Unido prestar servicios eficientemente a fabricantes de equipos originales (OEM) de dispositivos médicos, tanto nacionales como internacionales. Además, se espera que el sólido apoyo gubernamental a las ciencias de la vida, el aumento de la actividad de investigación clínica y la creciente demanda de servicios avanzados de fabricación y consultoría regulatoria sostengan el crecimiento del mercado durante el período de pronóstico.

Análisis del mercado alemán de subcontratación de dispositivos médicos

Se espera que el mercado alemán de externalización de dispositivos médicos se expanda a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico, impulsado por el aumento de las inversiones en innovación en dispositivos médicos y la expansión de las capacidades de ingeniería de precisión. La reputación de Alemania en materia de fabricación de alta calidad, sumada a la creciente demanda de dispositivos médicos complejos y de alto rendimiento, está acelerando las actividades de externalización en todo el país. La sólida presencia de startups de tecnología médica, fabricantes orientados a la exportación e infraestructura de producción avanzada impulsa aún más la expansión del mercado. Además, el énfasis de Alemania en la calidad, la fiabilidad y la excelencia tecnológica se alinea con la creciente demanda mundial de servicios externalizados de fabricación y desarrollo.

Europe Medical Device Outsourcing Market Share

The Medical Device Outsourcing industry is primarily led by well-established companies, including:

- IQVIA Holdings Inc. (U.S.)

- SGS S.A. (Switzerland)

- Eurofins Scientific (Luxembourg)

- WuXi AppTec (China)

- Lonza Group AG (Switzerland)

- ICON plc (Ireland)

- Parexel International Corporation (U.S.)

- Intertek Group plc (U.K.)

- TÜV SÜD (Germany)

- Bureau Veritas (France)

- Catalent, Inc. (U.S.)

- Jabil Inc. (U.S.)

- Flex Ltd. (Singapore)

- Plexus Corp. (U.S.)

- TE Connectivity (Switzerland)

- Stryker (U.S.)

- Medtronic plc (Ireland)

- Sanmina Corporation (U.S.)

- Nemera (France)

Latest Developments in Europe Medical Device Outsourcing Market

- In January 2023, Integer Holdings Corporation announced the acquisition of Pulse Technologies, Inc., a privately held technology, engineering, and contract manufacturing company focused on complex micromachining of medical device components, enhancing Integer’s outsourcing capabilities in structural heart, heart pump, electrophysiology, and neuromodulation device segments

- In November 2023, Jabil Inc. completed the acquisition of Retronix, an innovative provider in electronic component reclamation and refurbishment, expanding its medical device outsourcing services and reinforcing its ability to support complex medical electronics manufacturing

- In July 2023, Medical Device, Inc. (a U.S. contract manufacturing provider) acquired NextPhase Medical Devices LLC, a Mexico-based manufacturer, to form the United Group, doubling production capacity and creating seven global end-to-end outsourcing/production sites to support medical device OEMs across North America, Europe, and North Africa

- In March 2025, Flex Ltd launched a new Product Introduction (NPI) center near Boston, MA, designed to support healthcare OEMs with end-to-end product development from prototyping to production transfer, including ISO13485 certified services that accelerate outsourced medical device commercialization

- In May 2025, Quasar Medical announced the acquisition of Nordson’s contract manufacturing operations in Galway and Tecate, strengthening its global contract development and manufacturing organization (CDMO) offerings, particularly in medical balloon and catheter design

- In February 2025, Arterex Ltd. completed the acquisition of Phoenix S.r.l., a European medical device developer/manufacturer with an international sales network, expanding Arterex’s outsourcing and export capabilities for medical device products

- In June 2025, DuPont signed an agreement to acquire Donatelle Plastics Incorporated, a leading medical device contract manufacturer specializing in design, development, and production of high-precision components, boosting DuPont’s outsourced manufacturing footprint

- In May 2025, Arch Systems announced a multi-year expansion of its partnership with Flex Ltd., enhancing collaborative outsourcing services and broadening production capacity for advanced medical and diagnostic device manufacturing

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.