Europe Intraoperative Radiation Therapy Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

113.54 Million

USD

199.50 Million

2025

2033

USD

113.54 Million

USD

199.50 Million

2025

2033

| 2026 –2033 | |

| USD 113.54 Million | |

| USD 199.50 Million | |

| % | |

|

Segmentación del mercado europeo de radioterapia intraoperatoria (IOR) por método (IOR electrónica, braquiterapia intraoperatoria, IOR de alta tasa de dosis, IOR de rayos X, entre otros), producto (dispositivos de radioterapia intraoperatoria, accesorios de radioterapia intraoperatoria, software y servicios), tipo (portátil y de sobremesa), aplicación (cáncer de mama, tumor cerebral, cáncer de cabeza y cuello, sarcoma de tejidos blandos, tumores pediátricos, cáncer ginecológico, cánceres genitourinarios, tumores gastrointestinales superiores y otros tipos de cáncer), usuario final (hospital, centros de cirugía ambulatoria, centro de especialidades, entre otros), canal de distribución (licitación directa y venta minorista): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado europeo de radioterapia intraoperatoria

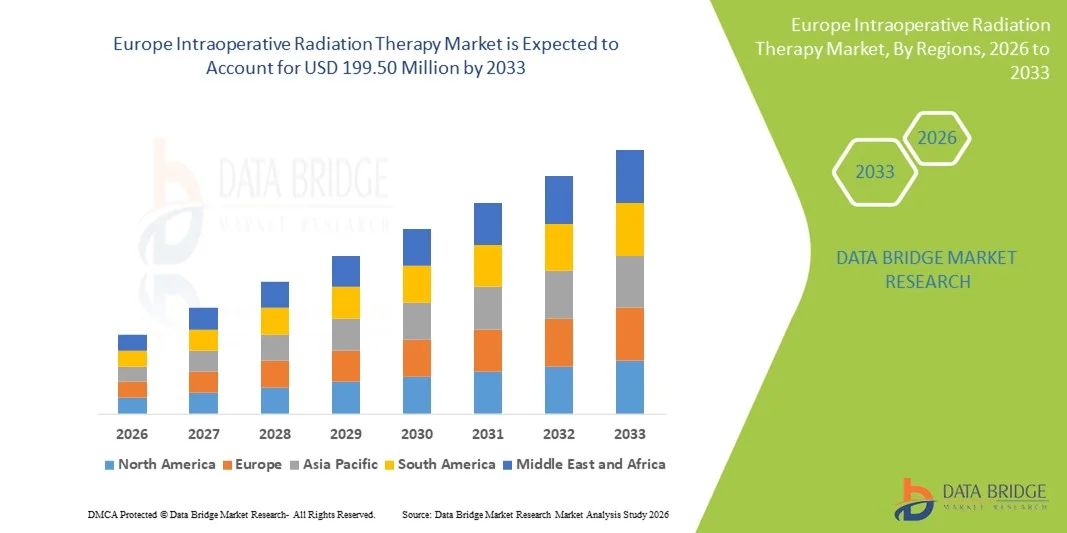

- El tamaño del mercado de radioterapia intraoperatoria en Europa se valoró en USD 113,54 millones en 2025 y se espera que alcance los USD 199,50 millones para 2033 , con una CAGR del 7,3% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente adopción de sistemas IORT en los centros oncológicos, el aumento de las tasas de incidencia de cáncer, las inversiones en atención médica de apoyo y los avances tecnológicos en plataformas de administración de radiación dirigida que reducen la exposición a los tejidos sanos.

- Además, la creciente demanda de soluciones oncológicas de precisión que se puedan integrar en los flujos de trabajo quirúrgicos para la administración de radiación en una sola sesión en cirugías conservadoras de mama y otras cirugías oncológicas, sumada a las favorables iniciativas de reembolso en varios países europeos, están consolidando la radioterapia intraoperatoria como una modalidad esencial en las vías de atención oncológica. Estos factores convergentes están acelerando la adopción de soluciones de radioterapia intraoperatoria (RIO), impulsando así significativamente el crecimiento de la industria en toda Europa.

Análisis del mercado europeo de radioterapia intraoperatoria

- El mercado de la radioterapia intraoperatoria, que ofrece la administración de radiación dirigida directamente a los tejidos cancerosos durante la cirugía, es cada vez más crítico en la atención oncológica moderna debido a su precisión, tiempos de tratamiento reducidos y exposición minimizada a los tejidos sanos circundantes.

- La creciente demanda de radioterapia intraoperatoria se debe principalmente al aumento de las tasas de incidencia de cáncer, la creciente adopción de soluciones oncológicas de precisión, las crecientes inversiones en infraestructura de tratamiento avanzado del cáncer y la preferencia por radioterapias de sesión única integradas en la cirugía.

- Alemania dominó el mercado europeo de radioterapia intraoperatoria con la mayor participación en los ingresos del 29,4 % en 2025, caracterizado por una infraestructura de atención médica avanzada, la adopción temprana de terapias innovadoras contra el cáncer y una fuerte presencia de actores clave de la industria, con hospitales y centros oncológicos que experimentaron un crecimiento sustancial en las instalaciones de IORT.

- Se espera que Polonia sea el país de más rápido crecimiento en el mercado de radioterapia intraoperatoria de Europa durante el período de pronóstico debido a la mejora de la infraestructura de atención médica, la creciente conciencia de los tratamientos avanzados contra el cáncer y el creciente apoyo del gobierno a las iniciativas oncológicas.

- El segmento de aplicaciones para el cáncer de mama dominó el mercado europeo de radioterapia intraoperatoria con una participación de mercado del 48 % en 2025, impulsado por su eficacia establecida en cirugías de conservación de la mama y una fuerte adopción clínica respaldada por resultados favorables del tratamiento.

Alcance del informe y segmentación del mercado europeo de radioterapia intraoperatoria

|

Atributos |

Perspectivas clave del mercado europeo de radioterapia intraoperatoria |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de radioterapia intraoperatoria

Integración con imágenes avanzadas y oncología de precisión

- Una tendencia significativa y en auge en el mercado europeo de radioterapia intraoperatoria es la creciente integración de los sistemas IORT con tecnologías de imagen avanzadas y flujos de trabajo oncológicos de precisión. Esta combinación mejora la precisión del tratamiento y minimiza la exposición a la radiación de los tejidos sanos circundantes.

- Por ejemplo, el sistema INTRABEAM se integra con plataformas de imágenes en tiempo real, lo que permite a los cirujanos visualizar el lecho tumoral durante la cirugía conservadora de mama y administrar dosis de radiación precisas. De igual manera, las unidades Mobetron pueden adaptarse con guía intraoperatoria por TC y RMN para otros tipos de tumores.

- La integración con la oncología de precisión permite la personalización del tratamiento según las características del tumor y los márgenes quirúrgicos, lo que permite mejores resultados para el paciente y una dosis de radiación optimizada. Por ejemplo, algunos sistemas Xoft Axxent ajustan los parámetros de administración de radiación según la densidad tisular intraoperatoria y el mapeo de la cavidad tumoral.

- La incorporación perfecta de IORT en los flujos de trabajo quirúrgicos y oncológicos facilita la atención coordinada entre equipos multidisciplinarios, lo que mejora la eficiencia general del tratamiento y reduce la necesidad de múltiples visitas al hospital.

- Esta tendencia hacia una radioterapia más precisa, específica para cada paciente e integrada en el flujo de trabajo está redefiniendo las expectativas clínicas en oncología. Por ello, empresas como Carl Zeiss Meditec están desarrollando sistemas de radioterapia intraoperatoria (IORT) compatibles con herramientas de navegación quirúrgica y sistemas de información hospitalaria.

- La adopción de IORT con imágenes avanzadas e integración en oncología de precisión está creciendo rápidamente en los centros oncológicos europeos, a medida que los hospitales priorizan cada vez más la reducción de los tiempos de tratamiento y la mejora de la seguridad del paciente.

- Las colaboraciones entre los fabricantes de dispositivos y los departamentos de TI de los hospitales para integrar datos de IORT en los registros médicos electrónicos (EHR) se están volviendo comunes, lo que permite un mejor seguimiento de los resultados del tratamiento y el seguimiento a largo plazo de los pacientes.

Dinámica del mercado europeo de radioterapia intraoperatoria

Conductor

Aumento de la carga de cáncer y adopción de tratamientos de sesión única

- La creciente incidencia de cánceres en toda Europa, junto con la preferencia por radioterapias de sesión única integradas en la cirugía, es un impulsor importante del crecimiento del mercado de radioterapia intraoperatoria en Europa.

- Por ejemplo, en marzo de 2025, Carl Zeiss Meditec informó sobre una expansión de las instalaciones INTRABEAM en hospitales alemanes para cirugías de cáncer de mama, con el objetivo de mejorar el acceso a la radioterapia intraoperatoria.

- A medida que los médicos se centran en el tratamiento de precisión y en minimizar la exposición del paciente, la IORT ofrece radiación dirigida durante la cirugía, lo que reduce la necesidad de sesiones de radioterapia posoperatoria y visitas al hospital.

- Además, el aumento de las inversiones hospitalarias en infraestructura de atención avanzada del cáncer y las políticas de reembolso de apoyo están impulsando la adopción de sistemas IORT en Europa.

- La conveniencia de administrar radiación intraoperatoriamente, junto con mejores resultados para los pacientes y una reducción del tiempo total de tratamiento, está impulsando su adopción en los centros oncológicos de los sectores público y privado.

- Las crecientes colaboraciones entre centros oncológicos y empresas de dispositivos médicos están acelerando los ensayos clínicos y las aprobaciones, promoviendo una implementación más rápida de los sistemas IORT en los hospitales europeos.

- La creciente preferencia de los pacientes por programas de tratamiento mínimamente disruptivos y visitas hospitalarias reducidas está incrementando aún más la demanda de procedimientos de IORT de sesión única e integrados con la cirugía.

Restricción/Desafío

Costos elevados y conocimiento clínico limitado

- El costo inicial relativamente alto de los sistemas IORT, incluidos los equipos, la capacitación y el mantenimiento, plantea un desafío importante para una adopción más amplia en el mercado europeo.

- Por ejemplo, las limitaciones presupuestarias en hospitales o clínicas más pequeñas limitan el acceso a sistemas avanzados como Mobetron o INTRABEAM, lo que retrasa su adopción a pesar de los beneficios clínicos.

- La escasa concienciación entre algunos médicos y pacientes sobre las ventajas de la IORT frente a la radioterapia posoperatoria convencional puede obstaculizar su adopción en determinados países.

- Si bien la evidencia clínica respalda mejores resultados en cirugías de conservación de mama y de tumores selectos, la renuencia a invertir en nueva tecnología sin ensayos locales extensos puede retrasar su adopción.

- Superar estos desafíos mediante la optimización de costos, programas de capacitación para cirujanos y personal, y campañas de concientización que destaquen la eficacia clínica será vital para el crecimiento sostenido en el mercado de radioterapia intraoperatoria en Europa.

- Los costos de mantenimiento, la disponibilidad de personal capacitado y la infraestructura de servicio para los dispositivos IORT pueden representar obstáculos adicionales para los hospitales, especialmente en instalaciones más pequeñas o rurales.

- Las aprobaciones regulatorias y las diferentes políticas de reembolso en los países europeos pueden desacelerar la penetración en el mercado y limitar el acceso a los sistemas IORT en ciertas regiones, lo que requiere pautas armonizadas para una adopción más rápida.

Alcance del mercado europeo de radioterapia intraoperatoria

El mercado está segmentado según el método, el producto, el tipo, la aplicación, el usuario final y el canal de distribución.

- Por método

Según el método, el mercado europeo de radioterapia intraoperatoria se segmenta en radioterapia intraoperatoria electrónica (IOR), braquiterapia intraoperatoria (BIO), radioterapia de alta tasa de dosis (HDR), radioterapia de rayos X y otros. El segmento de la IORT electrónica dominó el mercado en 2025 con la mayor participación en los ingresos, un 35%, gracias a su eficacia demostrada en la administración de dosis de radiación precisas durante los procedimientos quirúrgicos. Los hospitales y centros oncológicos suelen preferir la IORT electrónica por su capacidad para tratar tumores profundos, minimizando la exposición al tejido sano circundante. Esta alta adopción se ve respaldada por la disponibilidad de dispositivos establecidos, una amplia validación clínica y la integración con los flujos de trabajo quirúrgicos en cánceres de mama, cabeza y cuello, y tejidos blandos. Su versatilidad en múltiples tipos de tumores también refuerza su dominio en el mercado. La IORT electrónica sigue siendo la opción preferida en los países de Europa Occidental debido a las políticas de reembolso establecidas y la familiaridad de los médicos.

Se prevé que el segmento de braquiterapia intraoperatoria experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de cirugías mínimamente invasivas y los avances en el diseño de aplicadores. Este método ofrece una administración de radiación altamente localizada, lo que reduce la necesidad de múltiples sesiones postoperatorias. Su creciente uso en cánceres ginecológicos y de mama, junto con la integración con sistemas de imagen en tiempo real, está impulsando una rápida adopción. La mayor conciencia clínica y los resultados favorables en tumores en etapa temprana también respaldan su trayectoria de crecimiento en toda Europa.

- Por producto

En función del producto, el mercado se segmenta en dispositivos de radioterapia intraoperatoria, accesorios, software y servicios. El segmento de dispositivos de radioterapia intraoperatoria dominó en 2025 con la mayor participación (62 %), gracias a su papel crucial en la administración de radiación intraoperatoria precisa durante las cirugías. Los hospitales invierten fuertemente en dispositivos como INTRABEAM y Mobetron por su eficacia demostrada, su fácil integración en quirófanos y las aprobaciones regulatorias. Estos dispositivos son preferidos por su fiabilidad, versatilidad en diferentes tipos de cáncer y compatibilidad con sistemas de guía de imagen. La innovación continua de las empresas líderes en diseño de dispositivos, movilidad y optimización energética consolida aún más su dominio del mercado. La preferencia clínica por los tratamientos basados en dispositivos y la alta inversión de capital en centros oncológicos europeos consolidados refuerzan este liderazgo.

Se prevé que el segmento de Software y Servicios experimente el mayor crecimiento entre 2026 y 2033, impulsado por el creciente uso de soluciones de planificación, monitorización y gestión del flujo de trabajo en los procedimientos de IORT. La integración de software ayuda a cirujanos y oncólogos a monitorizar los parámetros del tratamiento, optimizar las dosis de radiación y mantener eficientemente los registros de los pacientes. La creciente adopción de sistemas de planificación del tratamiento y análisis basados en IA en los hospitales europeos impulsa un rápido crecimiento. La creciente demanda de análisis de datos posoperatorios, resultados predictivos de los tratamientos e integración de TI hospitalaria impulsa aún más este segmento.

- Por tipo

Según el tipo, el mercado se segmenta en sistemas portátiles y de sobremesa. El segmento portátil dominó el mercado en 2025 con la mayor cuota de ingresos, un 57%, gracias a su flexibilidad y capacidad para implementarse en múltiples quirófanos sin grandes cambios de infraestructura. Los sistemas portátiles de IORT facilitan una instalación rápida, facilitan su traslado dentro del hospital y reducen el tiempo de inactividad quirúrgica. Son ampliamente preferidos en hospitales medianos y centros de cirugía ambulatoria que requieren soluciones de tratamiento adaptables. Además, su portabilidad permite a los hospitales europeos optimizar la utilización en múltiples departamentos, mejorando así el retorno de la inversión. La alta familiaridad del profesional clínico y los resultados comprobados refuerzan el dominio de los dispositivos portátiles de IORT.

Se prevé que el segmento de equipos de sobremesa experimente el mayor crecimiento entre 2026 y 2033, impulsado por su creciente adopción en centros oncológicos especializados que ofrecen procedimientos de alta precisión. Los sistemas de sobremesa ofrecen mayor estabilidad, mayor capacidad de dosis de radiación y una mejor integración con los sistemas de imagenología. Su uso en cirugías pediátricas, ginecológicas y de tumores complejos se está expandiendo rápidamente. La creciente inversión en infraestructura hospitalaria y los estudios de validación clínica que destacan la precisión y la seguridad respaldan este crecimiento.

- Por aplicación

Según la aplicación, el mercado se segmenta en cáncer de mama, tumor cerebral, cáncer de cabeza y cuello, sarcoma de tejidos blandos, tumores pediátricos, cáncer ginecológico, cáncer genitourinario, tumores del tracto gastrointestinal superior y otros tipos de cáncer. El segmento de cáncer de mama dominó el mercado con una participación del 48 % en 2025, impulsado por la alta prevalencia del cáncer de mama en Europa y la sólida evidencia clínica que respalda la mejora de los resultados con la radioterapia intraoperatoria (RIO). El tratamiento de sesión única, integrado en la cirugía, es altamente preferido tanto por pacientes como por profesionales clínicos. La amplia adopción hospitalaria, las favorables políticas de reembolso y la reducción de los programas de radiación postoperatoria refuerzan este dominio. El segmento también se beneficia de la amplia compatibilidad de dispositivos y de los protocolos estandarizados en los centros oncológicos europeos.

Se prevé que el segmento de tumores cerebrales experimente el mayor crecimiento entre 2026 y 2033, impulsado por los avances tecnológicos en la administración precisa de radiación y la guía por imagen. La creciente concienciación sobre las opciones de tratamiento mínimamente invasivas y la creciente incidencia de gliomas y tumores cerebrales metastásicos impulsan su adopción. Centros neuroquirúrgicos especializados en Alemania, Francia y el Reino Unido están implementando cada vez más la radioterapia intraoperatoria (RIO) para cirugías cerebrales delicadas. Los resultados clínicos favorables y el crecimiento de las iniciativas de investigación respaldan aún más su rápido crecimiento.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales, centros de cirugía ambulatoria, centros de especialidades y otros. El segmento hospitalario dominó en 2025 con la mayor participación (70 %), gracias a su infraestructura consolidada, la disponibilidad de personal oncológico y quirúrgico capacitado y la capacidad de inversión de capital. Los hospitales ofrecen atención oncológica multidisciplinaria, lo que los convierte en el entorno predilecto para los procedimientos de radioterapia intraoperatoria (IORT) en toda Europa. La adopción se ve impulsada además por las políticas de reembolso, el volumen de pacientes y la integración con las vías de atención oncológica existentes.

Se prevé que el segmento de Centros de Cirugía Ambulatoria experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente tendencia a las cirugías mínimamente invasivas y los procedimientos ambulatorios. Estos centros se benefician de menores costos operativos, mayor comodidad para el paciente y la creciente adopción de sistemas portátiles de radioterapia intraoperatoria (IORT). La expansión de los servicios de oncología ambulatoria en países como Polonia, España e Italia impulsa este rápido crecimiento. La colaboración con los fabricantes de dispositivos garantiza un soporte técnico constante.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en ventas directas, por licitación y minoristas. El segmento directo dominó en 2025 con una cuota de mercado del 65 %, ya que los hospitales y centros especializados prefieren la compra directa a los fabricantes para garantizar el cumplimiento normativo, la formación y el soporte posventa. Los canales directos permiten soluciones personalizadas, asesoramiento técnico y soporte de instalación para dispositivos IORT. Los principales fabricantes de Alemania, Francia y el Reino Unido priorizan la venta directa para fortalecer las relaciones con los clientes y garantizar un servicio de alta calidad.

Se prevé que el segmento de Licitaciones experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de las inversiones gubernamentales y de hospitales públicos en infraestructura oncológica. Las licitaciones facilitan la adquisición masiva a precios competitivos y fomentan su adopción en los mercados emergentes de Europa. Los gobiernos y las instituciones públicas de los países de Europa del Este están aprovechando cada vez más la adquisición mediante licitación para la implementación estandarizada de dispositivos de IORT. Esto permite a los hospitales más pequeños invertir gradualmente en tecnología avanzada de IORT sin grandes costes iniciales.

Análisis regional del mercado europeo de radioterapia intraoperatoria

- Alemania dominó el mercado europeo de radioterapia intraoperatoria con la mayor participación en los ingresos del 29,4 % en 2025, caracterizado por una infraestructura de atención médica avanzada, la adopción temprana de terapias innovadoras contra el cáncer y una fuerte presencia de actores clave de la industria, con hospitales y centros oncológicos que experimentaron un crecimiento sustancial en las instalaciones de IORT.

- Los médicos y hospitales en Alemania valoran mucho la precisión, los tiempos de tratamiento reducidos y la integración perfecta de los sistemas IORT en los flujos de trabajo quirúrgicos, en particular para los cánceres de mama, cerebro y tejidos blandos.

- Esta adopción generalizada está respaldada además por vías de atención oncológica bien establecidas, políticas de reembolso favorables, disponibilidad de personal quirúrgico y de radiación capacitado y una creciente concienciación de los pacientes, lo que establece la IORT como una solución preferida para el tratamiento intraoperatorio del cáncer en los hospitales y centros especializados alemanes.

Perspectiva del mercado alemán de radioterapia intraoperatoria

El mercado alemán de IORT dominó Europa con la mayor cuota de ingresos en 2025, impulsado por una infraestructura sanitaria avanzada, la adopción temprana de tecnologías innovadoras para el tratamiento del cáncer y la sólida presencia de fabricantes líderes de dispositivos. Los hospitales alemanes valoran enormemente la precisión, la integración del flujo de trabajo y la reducción de los tiempos de tratamiento que ofrecen los sistemas de IORT. La creciente concienciación entre pacientes y profesionales sanitarios, junto con políticas de reembolso favorables y un enfoque en procedimientos mínimamente invasivos de una sola sesión, impulsa aún más su adopción. La integración con herramientas de navegación quirúrgica y sistemas de imagenología, junto con sólidos programas de apoyo clínico y formación, refuerza el liderazgo de Alemania en el mercado europeo.

Perspectivas del mercado de radioterapia intraoperatoria en el Reino Unido

Se espera que el mercado británico de la radioterapia intraoperatoria (IOR) crezca a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la creciente demanda de una mejor atención oncológica, la adopción de tecnologías quirúrgicas avanzadas y la inversión hospitalaria en sistemas de radioterapia de precisión. La creciente concienciación de los pacientes sobre los beneficios del tratamiento intraoperatorio, sumada a las iniciativas del NHS que promueven los procedimientos ambulatorios y mínimamente invasivos, está impulsando el crecimiento del mercado. Los hospitales británicos están incorporando la IOR en cirugías conservadoras de mama y tratamientos tumorales complejos, lo que impulsa aún más su adopción. Los programas de investigación colaborativa y los ensayos clínicos están aumentando la confianza en los procedimientos de IOR en todo el país.

Perspectivas del mercado de radioterapia intraoperatoria en Francia

Se prevé una expansión sostenida del mercado francés de radioterapia intraoperatoria (IOR), impulsado por una infraestructura oncológica bien desarrollada, políticas de reembolso favorables y la creciente preferencia de los profesionales clínicos por las terapias intraoperatorias. Los centros oncológicos franceses utilizan cada vez más la IORT para tumores de mama, ginecológicos y de tejidos blandos debido a su precisión y a la reducción de las visitas hospitalarias. Las campañas de concienciación clínica, las iniciativas de formación y el apoyo gubernamental a las terapias oncológicas avanzadas están fomentando una mayor adopción. Los hospitales también están invirtiendo en sistemas de IORT portátiles y de sobremesa para optimizar la administración del tratamiento y la eficiencia operativa.

Análisis del mercado de radioterapia intraoperatoria en Italia

El mercado italiano de radioterapia intraocular (IOR) está experimentando un crecimiento gracias al aumento de la inversión hospitalaria en la atención oncológica avanzada, la creciente prevalencia del cáncer de mama y de tejidos blandos, y la adopción de procedimientos quirúrgicos mínimamente invasivos. Los hospitales priorizan la IORT para la administración de radiación en una sola sesión, lo que mejora la comodidad del paciente y reduce los costes generales del tratamiento. La integración con sistemas de imagenología y planificación quirúrgica mejora la precisión del tratamiento y la confianza del médico. Los programas de concienciación, los estudios de validación clínica y las colaboraciones con los principales fabricantes de dispositivos impulsan aún más la expansión del mercado.

Cuota de mercado de la radioterapia intraoperatoria en Europa

La industria europea de radioterapia intraoperatoria está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Elekta AB (Suecia)

- IntraOp Medical, Inc. (EE. UU.)

- Carl Zeiss Meditec AG (Alemania)

- Eckert & Ziegler AG (Alemania)

- iCAD, Inc. (EE. UU.)

- Sensus Healthcare, Inc. (EE. UU.)

- Ariane Medical Systems Ltd (Reino Unido)

- GMV Innovating Solutions SL (España)

- Aplicaciones de haces de iones SA (Bélgica)

- IsoRay, Inc. (EE. UU.)

- Brainlab AG (Alemania)

- Mevion Medical Systems, Inc. (EE. UU.)

- Xoft, Inc. (EE. UU.)

- Panacea Medical Technologies Pvt. Ltd. (India)

- REMEDI Co., Ltd. (Corea del Sur)

- RaySearch Laboratories AB (Suecia)

- Sordina IORT Technologies (Italia)

- Zap Surgical Systems Inc. (EE. UU.)

- Varian Medical Systems, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de radioterapia intraoperatoria en Europa?

- En diciembre de 2025, ZEISS publicó un compendio de artículos clínicos revisados por pares sobre el uso de la radioterapia intraocular (IOR) en diversas indicaciones oncológicas, incluyendo resultados de cirugía de metástasis cerebral y evaluaciones clínicas comparativas. Esta publicación confirma la continua difusión científica y validación clínica de los enfoques de la IORT en Europa, lo que respalda la práctica basada en la evidencia.

- En octubre de 2025, los datos del sector destacaron una mayor adopción de la tecnología IORT y colaboraciones, incluyendo la expansión de Carl Zeiss AG de su portafolio de IORT con nuevos aplicadores miniaturizados optimizados para cirugías de cáncer cerebral y gastrointestinal, y la firma de una alianza estratégica con GMV por parte de Elekta AB para mejorar el software de planificación del tratamiento IORT con optimización de dosis basada en IA. Esto refleja la innovación activa y el enfoque clínico en el segmento IORT, que impacta a los centros oncológicos europeos.

- En abril de 2025, Carl Zeiss Meditec AG recibió la autorización 510(k) de la FDA para su plataforma INTRABEAM 700 de nueva generación, un sistema de radioterapia intraoperatoria asistida por robot diseñado para mejorar la precisión y el flujo de trabajo digital para la radioterapia intraoperatoria (RIO) en neurooncología y cirugía de cáncer de mama. La plataforma incorpora precisión robótica, conectividad digital y funciones avanzadas de posicionamiento del aplicador, lo que marca un hito tecnológico clave para los sistemas de radioterapia intraoperatoria a nivel mundial.

- En junio de 2024, se celebró en Múnich (Alemania) la reunión internacional de usuarios de radioterapia intraoperatoria de rayos X de baja energía ILEXIUM 2024, que reunió a expertos mundiales para compartir conocimientos clínicos y tecnológicos de primera mano sobre el uso de la radioterapia intraoperatoria en la atención del cáncer, fomentando el intercambio de conocimientos y la adopción de prácticas en toda Europa.

- En abril de 2022, el personal clínico del Hospital Universitario de Cáceres (España) trató a más pacientes en el marco del ensayo GLIOX con el sistema Xoft para radioterapia intraoperatoria (RIO), ampliando sus aplicaciones más allá del cáncer de mama en estadio temprano para incluir el glioblastoma recurrente (GBM), las metástasis cerebrales y los tumores de cabeza y cuello. La campaña también incluyó el tratamiento en el Hospital Universitario Miguel Servet de Zaragoza de sarcomas, metástasis cerebrales, más de 700 cánceres de mama y más de 200 cánceres ginecológicos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.