Europe Heart Valve Repair And Replacement Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.50 Billion

USD

3.71 Billion

2025

2033

USD

1.50 Billion

USD

3.71 Billion

2025

2033

| 2026 –2033 | |

| USD 1.50 Billion | |

| USD 3.71 Billion | |

| % | |

|

Segmentación del mercado europeo de reparación y reemplazo de válvulas cardíacas, por producto (reemplazo quirúrgico de válvulas cardíacas, reparación quirúrgica de válvulas cardíacas, válvulas TAVI/TAVR, injertos, parches, medicamentos y otros), procedimiento (quirúrgico y no quirúrgico), indicación (estenosis valvular, insuficiencia valvular, prolapso de la válvula mitral y otros), usuario final (hospital, centros especializados, laboratorio de cateterismo cardíaco, centros de cirugía ambulatoria y otros), canal de distribución (licitación directa, venta minorista y otros): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado europeo de reparación y reemplazo de válvulas cardíacas

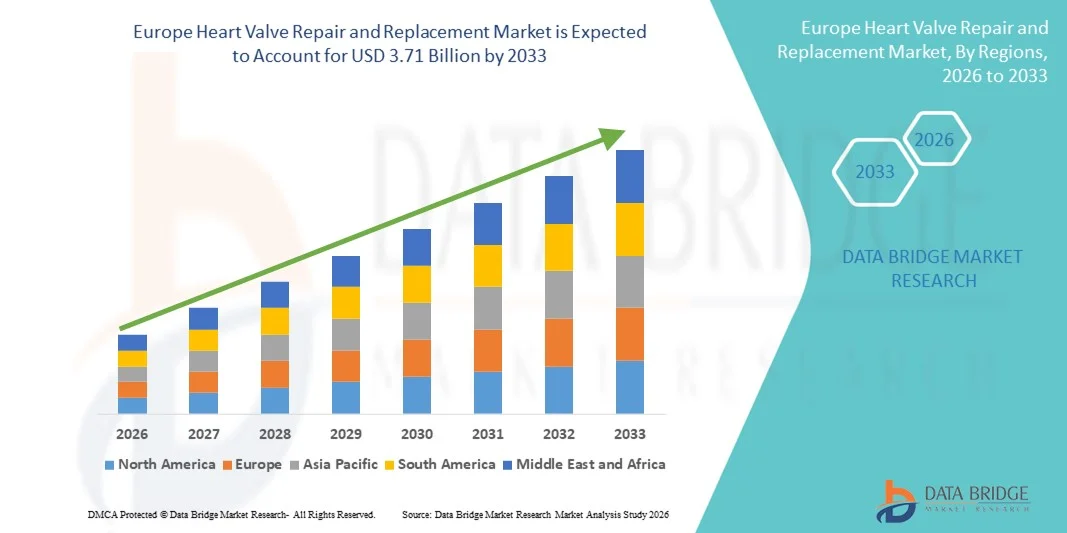

- El tamaño del mercado de reparación y reemplazo de válvulas cardíacas en Europa se valoró en USD 1.50 mil millones en 2025 y se espera que alcance los USD 3.71 mil millones para 2033 , con una CAGR del 12,0% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades cardíacas valvulares, el envejecimiento de la población y los avances continuos en tecnologías de válvulas cardíacas mínimamente invasivas y transcatéter en toda la región.

- Además, la creciente preferencia por procedimientos menos invasivos, la mejora de los resultados clínicos y la creciente adopción de válvulas bioprotésicas y mecánicas avanzadas están consolidando la reparación y el reemplazo de válvulas cardíacas como intervenciones cruciales en la atención cardiovascular. Estos factores convergentes están acelerando el volumen de procedimientos y la adopción de nuevas tecnologías, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado europeo de reparación y reemplazo de válvulas cardíacas

- Las soluciones de reparación y reemplazo de válvulas cardíacas, incluidos los productos quirúrgicos y transcatéter para el tratamiento de enfermedades cardíacas estructurales, son componentes cada vez más vitales de la atención cardiovascular avanzada en toda Europa debido a su eficacia clínica comprobada, los mejores resultados para los pacientes y el uso en expansión tanto en intervenciones cardíacas electivas como de emergencia.

- La creciente demanda de reparación y reemplazo de válvulas cardíacas se ve impulsada principalmente por la creciente prevalencia de estenosis e insuficiencia valvulares, una población que envejece rápidamente y la creciente adopción de procedimientos mínimamente invasivos y no quirúrgicos como TAVI/TAVR.

- Alemania dominó el mercado europeo de reparación y reemplazo de válvulas cardíacas con una participación en los ingresos del 29,6 % en 2025, respaldada por altos volúmenes de procedimientos, sólidos marcos de reembolso, infraestructura hospitalaria avanzada y adopción temprana de tecnologías de válvulas transcatéter en los principales centros cardíacos.

- Se espera que Francia sea el país de más rápido crecimiento durante el período de pronóstico impulsado por el aumento de las inversiones en cardiología intervencionista, la expansión del acceso a procedimientos no quirúrgicos y políticas de atención médica favorables.

- El segmento de válvulas TAVI/TAVR dominó el mercado con una participación del 41,3 % en 2025, impulsado por una fuerte adopción clínica para casos de estenosis valvular, particularmente entre pacientes de edad avanzada y de alto riesgo, y el continuo alejamiento de los procedimientos quirúrgicos convencionales a corazón abierto.

Alcance del informe y segmentación del mercado europeo de reparación y reemplazo de válvulas cardíacas

|

Atributos |

Análisis clave del mercado europeo de reparación y reemplazo de válvulas cardíacas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de reparación y reemplazo de válvulas cardíacas

Aumento de la adopción de procedimientos mínimamente invasivos y transcatéter

- Una tendencia significativa y en aceleración en el mercado europeo de reparación y reemplazo de válvulas cardíacas es el cambio creciente hacia procedimientos mínimamente invasivos y transcatéter, en particular TAVI/TAVR, impulsado por mejores resultados clínicos y menores riesgos de procedimiento en comparación con la cirugía a corazón abierto convencional.

- Por ejemplo, la implantación de válvula aórtica transcatéter se ha convertido en una opción de tratamiento preferida en los principales países europeos, como Alemania y Francia, especialmente para pacientes de edad avanzada y de alto riesgo que no son candidatos ideales para procedimientos quirúrgicos.

- Los avances tecnológicos en el diseño de válvulas, la guía por imágenes y los sistemas de administración basados en catéteres permiten una mayor precisión en los procedimientos, estancias hospitalarias más cortas y una recuperación más rápida del paciente. Por ejemplo, las válvulas TAVI de nueva generación ofrecen mayor durabilidad y menores tasas de fugas paravalvulares.

- La integración de modalidades de imágenes avanzadas y herramientas de planificación digital está facilitando una mejor evaluación previa al procedimiento y un mejor seguimiento posterior al procedimiento, lo que permite a los médicos optimizar las estrategias de tratamiento para pacientes individuales.

- Esta tendencia hacia enfoques de tratamiento menos invasivos y más centrados en el paciente está transformando los patrones de práctica clínica y las pautas de tratamiento en toda Europa, fomentando una adopción más amplia de terapias de reparación y reemplazo de válvulas cardíacas.

- En consecuencia, los principales fabricantes de dispositivos médicos se centran cada vez más en ampliar sus carteras de válvulas transcatéter y sus programas de ensayos clínicos para abordar una población de pacientes más amplia y fortalecer su presencia en el mercado europeo.

- Además, las crecientes colaboraciones entre hospitales, institutos de investigación y fabricantes de dispositivos están fomentando la innovación y acelerando la introducción de tecnologías de válvulas cardíacas de próxima generación.

Dinámica del mercado europeo de reparación y reemplazo de válvulas cardíacas

Conductor

Aumento de la carga de enfermedades y envejecimiento de la población en toda Europa

- La creciente prevalencia de enfermedades cardíacas valvulares, combinada con el rápido envejecimiento de la población europea, es un factor importante para la creciente demanda de procedimientos de reparación y reemplazo de válvulas cardíacas.

- Por ejemplo, la estenosis aórtica degenerativa se diagnostica cada vez más entre las poblaciones de edad avanzada en países como Alemania, Italia y España, lo que aumenta significativamente la necesidad de intervenciones de reemplazo valvular.

- Los avances en las tecnologías de diagnóstico y el mejor acceso a los programas de detección cardíaca están permitiendo la detección temprana de trastornos valvulares, aumentando así las tasas de tratamiento.

- Además, las políticas de reembolso favorables y la sólida infraestructura de atención médica en varios países europeos están apoyando una mayor adopción de procedimientos de válvulas cardíacas tanto quirúrgicos como no quirúrgicos.

- La creciente conciencia entre pacientes y médicos sobre los beneficios de una intervención valvular oportuna, incluida una mejor supervivencia y calidad de vida, continúa impulsando el crecimiento del mercado.

- Las crecientes inversiones de los gobiernos y los proveedores de atención sanitaria en infraestructura de atención cardiovascular están respaldando aún más un mayor volumen de procedimientos en toda Europa.

- Además, la expansión de las indicaciones para las terapias de reparación y reemplazo de válvulas cardíacas está permitiendo el tratamiento de una población de pacientes más amplia, lo que contribuye a la expansión sostenida del mercado.

Restricción/Desafío

Altos costos de procedimiento y estrictos requisitos regulatorios

- El alto costo asociado con los procedimientos avanzados de reparación y reemplazo de válvulas cardíacas, en particular TAVI/TAVR, plantea un desafío significativo para una penetración más amplia en el mercado en toda Europa.

- Por ejemplo, los procedimientos de válvulas transcatéter implican dispositivos costosos, infraestructura especializada y equipos clínicos altamente capacitados, lo que puede limitar la accesibilidad en sistemas de atención médica sensibles a los costos.

- Los estrictos procesos de aprobación regulatoria y los rigurosos requisitos de evidencia clínica en Europa pueden retrasar el lanzamiento de productos y aumentar los costos de desarrollo para los fabricantes.

- Además, las disparidades en las políticas de reembolso entre países pueden restringir el acceso de los pacientes a terapias valvulares avanzadas, en particular en los mercados europeos emergentes.

- Superar estos desafíos mediante la optimización de costos, la ampliación de la cobertura de reembolso y vías regulatorias simplificadas será esencial para garantizar un crecimiento sostenido del mercado europeo de reparación y reemplazo de válvulas cardíacas.

- La disponibilidad limitada de centros cardíacos especializados en ciertas regiones puede restringir aún más el acceso de los pacientes a intervenciones valvulares avanzadas.

- Además, las preocupaciones sobre la durabilidad a largo plazo y la necesidad de un seguimiento clínico extendido para las tecnologías de válvulas más nuevas pueden retrasar su adopción entre los proveedores de atención médica conservadores.

Alcance del mercado europeo de reparación y reemplazo de válvulas cardíacas

El mercado está segmentado en función del producto, procedimiento, indicación, usuario final y canal de distribución.

- Por producto

En función del producto, el mercado europeo de reparación y reemplazo de válvulas cardíacas se segmenta en reemplazo quirúrgico de válvulas cardíacas, reparación quirúrgica de válvulas cardíacas, válvulas TAVI/TAVR, injertos, parches, medicamentos y otros. El segmento de válvulas TAVI/TAVR dominó el mercado en 2025 con una participación de mercado del 41,3%, impulsado por una fuerte adopción clínica para el tratamiento de la estenosis valvular, particularmente la estenosis aórtica, en toda Europa. Estas válvulas son ampliamente preferidas para pacientes de edad avanzada y de alto riesgo debido a su naturaleza mínimamente invasiva y menores tasas de mortalidad perioperatoria. La reducción de las estancias hospitalarias y la recuperación más rápida después del procedimiento mejoran significativamente los resultados del paciente. El sólido apoyo al reembolso en países como Alemania y Francia ha fomentado un mayor volumen de procedimientos. La innovación continua en materiales de válvulas y sistemas de colocación está mejorando la durabilidad y la seguridad. La expansión de las indicaciones clínicas está fortaleciendo aún más el dominio de este segmento.

Se prevé que el segmento de reparación quirúrgica de válvulas cardíacas experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente preferencia por la reparación sobre el reemplazo en pacientes más jóvenes y de bajo riesgo. La reparación valvular preserva la anatomía valvular nativa y reduce la necesidad de anticoagulación de por vida. Los avances en las técnicas de imagen y reparación quirúrgica están mejorando las tasas de éxito de los procedimientos. El aumento en el diagnóstico de prolapso de la válvula mitral está incrementando la demanda de procedimientos de reparación. Los resultados favorables a largo plazo en comparación con el reemplazo están impulsando una mayor adopción clínica. La creciente experiencia de los cirujanos cardíacos en toda Europa está acelerando el crecimiento del segmento.

- Por procedimiento

On the basis of procedure, the Europe heart valve repair and replacement market is segmented into surgical procedure and non-surgical procedure. The non-surgical procedure segment dominated the market in 2025, driven by the rapid expansion of transcatheter valve interventions across Europe. These procedures significantly reduce surgical trauma and recovery time compared to open-heart surgery. High adoption among elderly and co-morbid patients supports segment dominance. Increasing availability of catheterization labs is facilitating wider access. Strong clinical trial data continues to validate safety and efficacy. Favorable reimbursement frameworks further support sustained dominance.

The surgical procedure segment is expected to witness the fastest growth during the forecast period, supported by ongoing demand for complex and multi-valve disease treatment. Certain patient groups still require open surgical intervention for optimal outcomes. Advancements in minimally invasive surgical techniques are reducing operative risks. Improved post-operative care is enhancing recovery rates. Increasing surgical expertise across European cardiac centers supports higher procedure volumes. Rising referrals for complex cases are further contributing to growth.

- By Indication

On the basis of indication, the Europe heart valve repair and replacement market is segmented into valvular stenosis, valvular insufficiency, mitral valve prolapse, and others. The valvular stenosis segment dominated the market in 2025, primarily due to the high prevalence of aortic stenosis among Europe’s aging population. Degenerative valve disease incidence increases significantly with age. TAVI/TAVR procedures are primarily indicated for stenosis management. Improved screening programs are enabling earlier diagnosis. Strong clinical outcomes have established valve replacement as the standard of care. High procedural volumes continue to sustain segment dominance.

The valvular insufficiency segment is expected to grow at the fastest rate during the forecast period, driven by increasing diagnosis of mitral and tricuspid regurgitation. Growing awareness among clinicians is leading to earlier intervention. Rising preference for valve repair procedures supports expansion. Technological advancements in repair devices are improving treatment success. Expanding use of minimally invasive repair techniques is increasing adoption. Broadening treatment eligibility criteria is further accelerating growth.

- By End User

On the basis of end user, the Europe heart valve repair and replacement market is segmented into hospital, specialty centers, cardiac catheterization lab, ambulatory surgical centers, and others. The hospital segment dominated the market in 2025 due to the presence of advanced cardiac infrastructure and specialized medical staff. Most complex valve procedures are performed in hospital settings. Availability of hybrid operating rooms enhances procedural efficiency. High patient inflow supports large procedure volumes. Favorable reimbursement structures encourage hospital-based interventions. Strong emergency care capabilities further reinforce dominance.

The cardiac catheterization lab segment is projected to witness the fastest growth during the forecast period, driven by the rising number of transcatheter valve procedures. Increasing investment in catheter-based infrastructure supports expansion. Shorter procedure times improve patient throughput. Growing decentralization of cardiac care is boosting utilization. Rising physician preference for minimally invasive settings is accelerating growth. Improved access in urban and semi-urban regions further supports adoption.

- By Distribution Channel

On the basis of distribution channel, the Europe heart valve repair and replacement market is segmented into direct tender, retail sales, and others. The direct tender segment dominated the market in 2025, driven by centralized procurement practices across European healthcare systems. Public hospitals rely heavily on tender-based purchasing. Bulk procurement enables cost efficiency for high-value devices. Long-term supplier contracts ensure consistent availability. Strong regulatory oversight supports standardized purchasing. High-volume demand sustains dominance of this channel.

The retail sales segment is expected to witness the fastest growth during the forecast period, fueled by the expansion of private hospitals and specialty cardiac centers. Increasing elective and outpatient procedures are driving demand. Faster procurement cycles improve operational flexibility. Growing private healthcare expenditure helps in supports expansion. Improved distributor networks enhance accessibility. The rising preference for customized purchasing is further accelerating growth.

Europe Heart Valve Repair and Replacement Market Regional Analysis

- Germany dominated the Europe heart valve repair and replacement market with a revenue share of 29.6% in 2025, supported by high procedure volumes, strong reimbursement frameworks, advanced hospital infrastructure, and early adoption of transcatheter valve technologies across major cardiac centers

- Healthcare providers in Germany place high emphasis on early diagnosis and timely intervention, supported by a dense network of specialized cardiac centers, experienced clinicians, and widespread adoption of advanced technologies such as TAVI/TAVR

- This dominance is further reinforced by favorable reimbursement frameworks, strong public healthcare funding, and continuous investments in cardiac infrastructure, establishing Germany as the leading country for heart valve repair and replacement procedures in Europe

The Germany Heart Valve Repair and Replacement Market Insight

Germany dominated the Europe heart valve repair and replacement market in 2025, supported by high procedure volumes and advanced healthcare infrastructure. The country has a dense network of specialized cardiac centers and strong adoption of transcatheter valve technologies. German clinicians are early adopters of innovative treatment approaches, particularly for aortic stenosis. Comprehensive reimbursement coverage enables broad patient access to advanced procedures. Continuous clinical research and innovation further strengthen Germany’s leadership. As a result, Germany remains the key revenue contributor within Europe.

France Heart Valve Repair and Replacement Market Insight

The France heart valve repair and replacement market is projected to expand at a steady CAGR during the forecast period, driven by strong government support for cardiovascular care. Increasing adoption of minimally invasive procedures is improving patient outcomes. France has well-established cardiac centers with growing expertise in TAVI/TAVR interventions. Rising awareness of valvular diseases is supporting early diagnosis. Favorable reimbursement policies further encourage treatment uptake. These factors collectively support sustained market growth in France.

U.K. Heart Valve Repair and Replacement Market Insight

The U.K. heart valve repair and replacement market is expected to grow at a notable CAGR during the forecast period, driven by increasing demand for advanced cardiac interventions. The National Health Service plays a key role in expanding access to valve procedures. Growing adoption of minimally invasive techniques is reducing surgical burden. Rising incidence of valvular disorders among the elderly is boosting demand. Investments in cardiac catheterization labs are supporting procedural growth. Continued focus on improving cardiovascular outcomes is sustaining market expansion.

Italy Heart Valve Repair and Replacement Market Insight

The Italy heart valve repair and replacement market is experiencing steady growth due to an aging population and rising prevalence of degenerative valve diseases. Increasing adoption of TAVI/TAVR procedures is supporting market development. Italian cardiac centers are expanding minimally invasive treatment capabilities. Improved diagnostic practices are leading to higher treatment rates. Public healthcare coverage supports access to advanced therapies. These factors are contributing to gradual market expansion in Italy.

Europe Heart Valve Repair and Replacement Market Share

The Europe Heart Valve Repair and Replacement industry is primarily led by well-established companies, including:

- Edwards Lifesciences Corporation (EE. UU.)

- Medtronic (Irlanda)

- Boston Scientific Corporation (EE. UU.)

- Abbott (EE. UU.)

- LivaNova PLC (Reino Unido)

- Grupo Corcym (Italia)

- JenaValve Technology, Inc. (EE. UU.)

- Xeltis (Suiza)

- CryoLife, Inc. (EE. UU.)

- Braile Biomedica (Brasil)

- Neovasc Inc. (Canadá)

- Artivion, Inc. (EE. UU.)

- Valtech Cardio (Israel)

- Dispositivos microintervencionistas (EE. UU.)

- MitrAssist (EE. UU.)

- Colibri Heart Valve, Inc. (EE. UU.)

- Lepu Medical Technology Co., Ltd. (China)

- Valve Medical ApS (Dinamarca)

- 4Tech Cardio SpA (Italia)

¿Cuáles son los desarrollos recientes en el mercado europeo de reparación y reemplazo de válvulas cardíacas?

- En septiembre de 2025, las directrices de la Sociedad Europea de Cardiología (ESC) y EACTS reconocieron formalmente la TAVI como una opción recomendada de clase IIb para el tratamiento de la insuficiencia aórtica sintomática grave en pacientes no elegibles para cirugía, la primera vez que se recomienda oficialmente la TAVI para esta indicación en Europa.

- En agosto de 2025, el sistema Navitor™ TAVI de Abbott recibió la aprobación ampliada de la marca CE en Europa para tratar la estenosis aórtica en pacientes con riesgo quirúrgico bajo e intermedio, ampliando significativamente la base de pacientes elegibles más allá de las categorías de alto riesgo.

- En abril de 2025, el sistema de reemplazo valvular mitral transcatéter transfemoral SAPIEN M3 de Edwards Lifesciences recibió la marca CE en Europa, convirtiéndose en el primer reemplazo valvular mitral transcatéter aprobado del mundo que utiliza un abordaje transfemoral para pacientes con insuficiencia mitral sintomática que no son aptos para cirugía o reparación de borde a borde.

- En enero de 2025, Medtronic recibió la marca CE para su sistema de válvula pulmonar transcatéter (TPV) Harmony™ en la UE, que ofrece una alternativa mínimamente invasiva para pacientes con insuficiencia de la válvula pulmonar y amplía la terapia de válvula transcatéter más allá de las posiciones aórtica y mitral.

- En septiembre de 2024, TRiCares anunció la primera implantación de su sistema de reemplazo valvular tricúspide transcatéter (TTVR) Topaz en el estudio fundamental de la UE, lo que marca un paso significativo hacia una nueva terapia valvular tricúspide transcatéter para pacientes con insuficiencia tricúspide que no son candidatos para cirugía abierta.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.