Mercado europeo de diagnóstico de cáncer gástrico, por tipo de producto (instrumentos, reactivos y consumibles, servicios), tipo de diagnóstico (pruebas de detección de cáncer gástrico (pre)/examen físico, pruebas de confirmación), grupo de edad (adultos, niños y geriatría), tipo (adenocarcinoma intestinal o difuso, tumor carcinoide, tumor del estroma gastrointestinal (GIST), linfoma gástrico y otros), estadio (estadio 0, estadio I, estadio II, estadio III), género (masculino y femenino), tipo de muestra (sangre, tejido, orina y heces), usuarios finales (laboratorios de diagnóstico, hospitales, institutos de investigación del cáncer, clínicas especializadas en oncología y otros), canal de distribución (licitaciones directas y ventas minoristas), tendencias de la industria y pronóstico hasta 2030.

Análisis y perspectivas del mercado europeo de diagnóstico del cáncer gástrico

El aumento de la población geriátrica en Europa está impulsando el crecimiento de la industria de diagnóstico del cáncer gástrico. La prevalencia de tumores gastrointestinales y linfomas también ha impulsado la demanda de diagnósticos de cáncer gástrico. La principal limitación del mercado es la necesidad de reducir los altos precios asociados con las pruebas de diagnóstico del cáncer para que incluso los países en desarrollo puedan beneficiarse de ellas.

Un gran número de actores del mercado están ofreciendo productos de diagnóstico de cáncer gástrico con innovaciones que allanan el camino para el crecimiento del mercado de diagnóstico de cáncer gástrico en Europa.

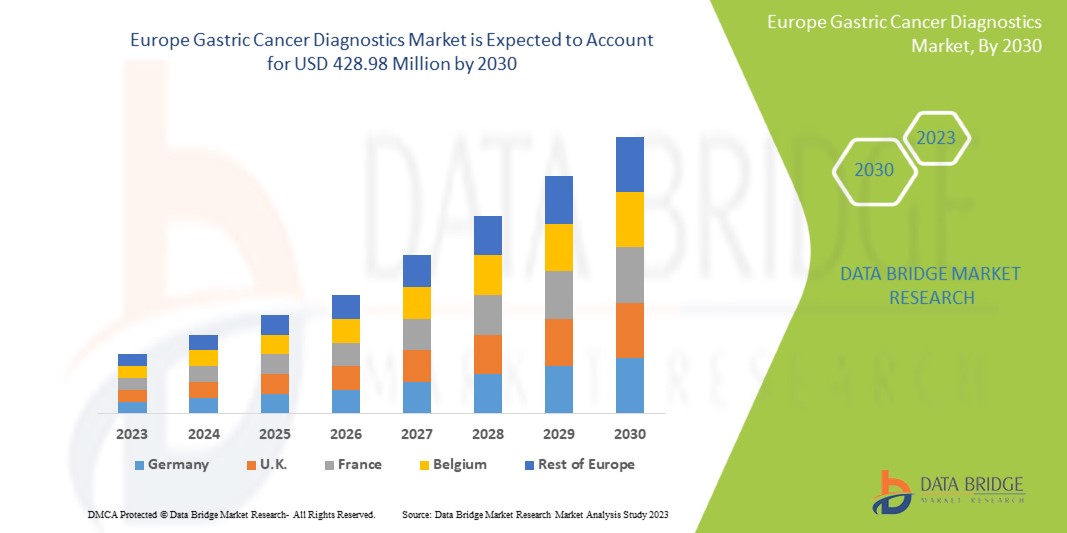

Data Bridge Market Research analiza que se espera que el mercado europeo de diagnóstico de cáncer gástrico alcance un valor de 428,98 millones de dólares en 2030, con una tasa de crecimiento anual compuesta (CAGR) del 8,1 % durante el período de pronóstico. Los reactivos y consumibles representan el segmento de tipo de producto más grande del mercado debido a la creciente demanda de kits y reactivos, y el aumento del gasto en salud ha acelerado la demanda de dispositivos médicos inteligentes.

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2023 a 2030 |

|

Año base |

2022 |

|

Años históricos |

2021 (Personalizable para 2015-2020) |

|

Unidades cuantitativas |

Ingresos en millones de USD, volúmenes en unidades, precios en USD |

|

Segmentos cubiertos |

Por tipo de producto (instrumentos, reactivos y consumibles, servicios), tipo de diagnóstico (prueba de confirmación, pruebas de detección de cáncer gástrico/examen físico), grupo de edad (adultos, niños y geriatría), tipo de enfermedad (adenocarcinoma intestinal o difuso, tumor carcinoide, tumor del estroma gastrointestinal (GIST), linfoma gástrico y otros), estadio (estadio 0, estadio I, estadio II, estadio III), género (masculino y femenino), tipo de muestra (sangre, tejido, orina y heces), usuarios finales (laboratorios de diagnóstico, hospitales, institutos de investigación del cáncer, clínicas especializadas en oncología y otros), canal de distribución (licitaciones directas y ventas minoristas) |

|

Países cubiertos |

Alemania, Reino Unido, Francia, Italia, España, Países Bajos, Rusia, Suiza, Turquía, Bélgica, resto de Europa |

|

Actores del mercado cubiertos |

BIOMÉRIEUX, Myriad Genetics, Inc., Vela Diagnostics, Abbott, Fujirebio (una empresa del grupo HU), Thermo Fisher Scientific Inc., F. Hoffmann-La Roche Ltd, General Electric, Agilent Technologies, Inc., Biohit Oyj, FOUNDATION MEDICINE, INC., DiaSorin SpA y Paragon Genomics, Inc., QIAGEN, entre otros. |

Definición de mercado

El cáncer de estómago es un tipo de cáncer que comienza en el estómago y se propaga por todo el cuerpo. El estómago es una bolsa muscular que se encuentra inmediatamente debajo de las costillas en la parte superior del abdomen. El estómago absorbe y retiene los alimentos que comemos antes de descomponerlos y digerirlos. El cáncer de estómago, comúnmente conocido como cáncer gástrico, puede aparecer en cualquier sección del estómago. Los cánceres de estómago se desarrollan en la sección principal del estómago en la mayor parte del mundo (cuerpo del estómago). Varias pruebas de diagnóstico utilizadas para el diagnóstico de cáncer incluyen pruebas de detección previa, biopsia, biomarcadores, pruebas de diagnóstico por imágenes, exploraciones PET/CT y ecografía, entre otras.

El cáncer es causado por una proliferación celular anormal y descontrolada que tiene la capacidad de propagarse e invadir otras partes del cuerpo. Los cambios en el gen hacen que una o varias células se expandan y se repliquen, que es cuando comienza el cáncer. Esto podría conducir al crecimiento de un tumor, que es una masa anormal de tejido. La creación de células cancerosas en el revestimiento del estómago se conoce como cáncer gástrico o cáncer de estómago. La dieta y los trastornos estomacales son factores de riesgo para el cáncer gástrico.

Dinámica del mercado europeo de diagnóstico del cáncer gástrico

En esta sección se aborda la comprensión de los factores impulsores, las ventajas, las oportunidades, las limitaciones y los desafíos del mercado. Todo esto se analiza en detalle a continuación:

Conductores

- Aumento de la incidencia de tumores gastrointestinales, linfoma y adenocarcinoma

Según un informe publicado en Clinical Medicine, el cáncer gástrico es el quinto cáncer más común y la cuarta causa principal de muerte por cáncer en todo el mundo en 2020. En 2020, se diagnosticaron aproximadamente 1,1 millones de casos (720.000 hombres y 370.000 mujeres) de cáncer gástrico en todo el mundo. El cáncer gástrico es responsable de aproximadamente 1 de cada 12 muertes por cáncer. Cada año, se diagnostican alrededor de un millón de nuevos casos de cáncer de estómago en todo el mundo.

Se prevé que la incidencia del cáncer gástrico aumentará debido al envejecimiento y al aumento de la población, al estilo de vida y al cambio socioeconómico. Las variaciones sorprendentes en cuanto a raza, normas socioculturales, comportamientos y tendencias alimentarias se reflejan en la carga y distribución del cáncer en diferentes regiones del mundo.

Por lo tanto, se espera que la creciente incidencia de cánceres en todo el mundo acelere la demanda de diagnósticos de cáncer gástrico. Por lo tanto, se espera que las mayores tasas de incidencia de tumores gastrointestinales, linfoma y adenocarcinoma impulsen el crecimiento del mercado de diagnóstico de cáncer gástrico en Europa.

- Aumento del consumo de alcohol y aumento del tabaquismo

Los datos epidemiológicos, clínicos y de laboratorio indican que existe una relación conductual entre el consumo de cigarrillos y el consumo de alcohol. El consumo combinado de cigarrillos y alcohol plantea problemas de salud que se suman a los que plantea el tabaquismo por sí solo, por lo que representa un grave problema de salud pública que justifica una mayor investigación.

Cada vez que un fumador inhala un cigarrillo encendido se produce una reacción química en cadena, que produce docenas de sustancias químicas peligrosas. El humo del cigarrillo contiene sustancias que se inhalan a través de los labios, la lengua y la boca, bajan por la garganta y llegan a los pulmones, lo que produce inflamación y expone esas partes del cuerpo a sustancias químicas que provocan cáncer.

Por lo tanto, se espera que el aumento del consumo de alcohol y el incremento del tabaquismo impulsen el crecimiento del mercado del cáncer gástrico en Europa.

Oportunidad

-

Aumento de la adopción de sistemas automatizados

El cáncer es una enfermedad sistémica y en red. Esto indica que en una célula cancerosa, ciertos genes relacionados con la red dejan de funcionar correctamente. Las interacciones complejas en dichas redes genéticas deben abordarse en el tratamiento del cáncer. Los algoritmos de inteligencia artificial (IA), en particular, han evolucionado rápidamente, lo que se refleja en el progreso de la oncología.

El aprendizaje automático y las redes neuronales están adquiriendo cada vez mayor importancia en la oncología de precisión y la medicina sistémica. La combinación de datos de imágenes con datos clínicos y moleculares abre un mundo de posibilidades. La radiogenómica, por ejemplo, es un nuevo campo centrado en el procesamiento de datos multidimensionales. También puede beneficiarse de los avances de la IA.

Por tanto, la creciente adopción de sistemas automatizados actúa como una oportunidad para el crecimiento de este mercado.

Restricción/Desafío

- Falta de apoyo financiero suficiente de las pólizas de seguro de salud

Para alcanzar sus objetivos, los sistemas de salud necesitan recursos financieros. Los recursos humanos, la atención hospitalaria y los medicamentos son los aspectos más costosos de la mayoría de los sistemas de atención sanitaria. En la mayoría de los países tropicales, la atención sanitaria se financia mediante una combinación de gasto público, privado (principalmente de bolsillo) y ayuda internacional.

La financiación de la atención sanitaria sigue siendo una preocupación fundamental para los países de ingresos bajos y medianos bajos. Muchos países de ingresos medianos altos de América Latina, África y Asia han logrado establecer mecanismos de financiación de la salud que cubren a grandes segmentos de su población. Estas medidas permiten el acceso a la atención sanitaria y, al mismo tiempo, protegen a las personas de las deudas catastróficas que se derivan de ese acceso. Por otra parte, la financiación es un obstáculo importante para la prestación de servicios de salud en los países de ingresos bajos (la mayoría de los cuales se encuentran en el África subsahariana).

Por lo tanto, la falta de apoyo financiero suficiente de las pólizas de seguro de salud actúa como un freno al crecimiento del mercado.

Acontecimientos recientes

- En octubre de 2022, General Electric Company colaboró con varios institutos de investigación como los Hospitales de la Universidad de Cambridge, Sophia Genetics y anteriormente con Optellum para utilizar datos de imágenes en colaboración con inteligencia artificial. Esto ayudará a reducir el tiempo de diagnóstico de varios tipos de cáncer y ayudará a brindar atención personalizada a los pacientes. Esto ha ayudado a la empresa a ampliar sus horizontes en el diagnóstico del cáncer.

- En marzo de 2020, Thermo Fisher Scientific Inc. anunció que adquiriría QIAGEN, una empresa holandesa de diagnóstico molecular y atención médica. Esta adquisición por parte de la empresa aumentará su cartera de productos en el mercado, lo que generará un aumento de los ingresos en el futuro.

Alcance del mercado europeo de diagnóstico del cáncer gástrico

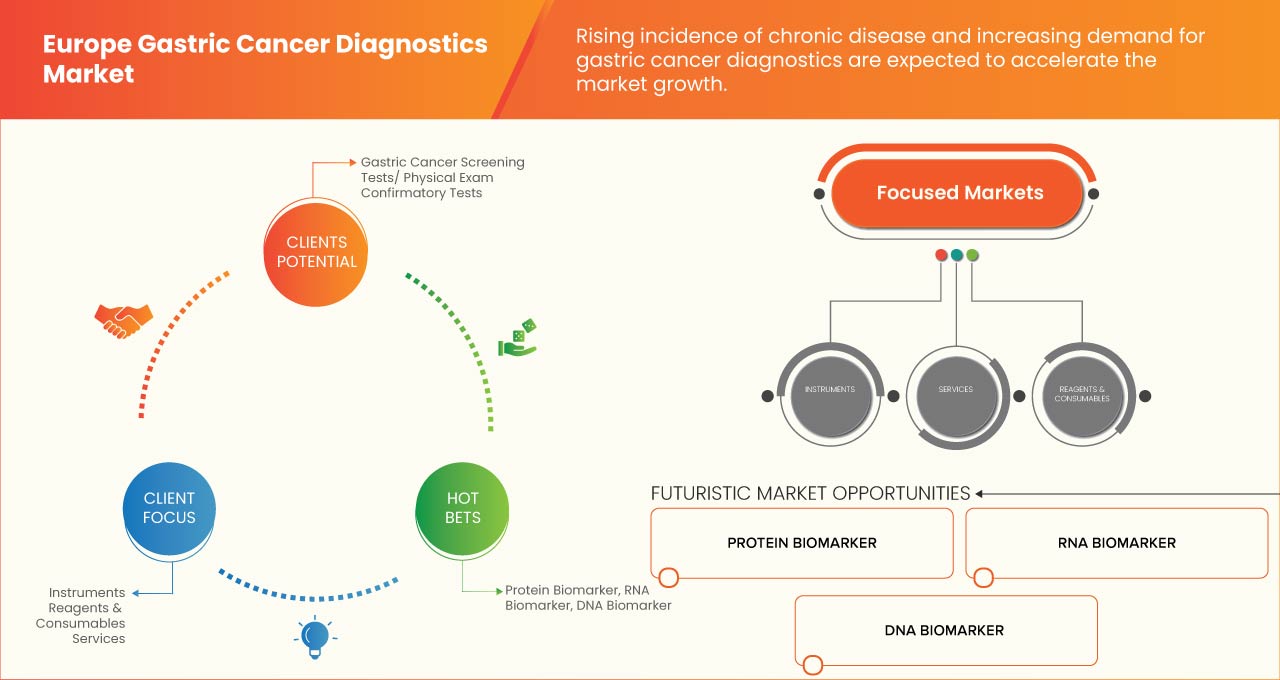

El mercado europeo de diagnóstico de cáncer gástrico está segmentado en nueve segmentos notables según el tipo de producto, el tipo de diagnóstico, el grupo de edad, el tipo de enfermedad, el estadio, el género, la muestra, el usuario final y el canal de distribución. El crecimiento entre segmentos le ayuda a analizar nichos de crecimiento y estrategias para abordar el mercado y determinar sus áreas de aplicación principales y la diferencia en sus mercados objetivo.

TIPO DE PRODUCTO

- Instrumentos

- Reactivos y consumibles

- Servicios

Según el tipo de producto, el mercado se segmenta en instrumentos, reactivos y consumibles y servicios.

TIPO DE DIAGNÓSTICO

- Prueba confirmatoria

- Pruebas de detección de cáncer gástrico/examen físico

Según el tipo de diagnóstico, el mercado está segmentado en pruebas de detección de cáncer gástrico/examen físico y pruebas confirmatorias.

GRUPO DE EDAD

- Adulto

- Pediátrico

- Geriatría

Según el grupo de edad, el mercado se segmenta en adultos, pediátricos y geriátricos.

TIPO

- Adenocarcinoma intestinal o difuso

- Tumor carcinoide

- Tumor del estroma gastrointestinal (GIST)

- Linfoma gástrico

- Otros

Según el tipo, el mercado está segmentado en adenocarcinoma intestinal o difuso, tumor carcinoide, tumor del estroma gastrointestinal (GIST), linfoma gástrico y otros.

ESCENARIO

- Etapa 0

- Etapa I

- Estadio II

- Estadio III

En función de la etapa, el mercado se segmenta en etapa 0, etapa I, etapa II y etapa III.

GÉNERO

- Masculino

- Femenino

En función del género, el mercado está segmentado en masculino y femenino.

TIPO DE MUESTRA

- Sangre

- Tejido

- Orina

- Heces

Según el tipo de muestra, el mercado se segmenta en sangre, tejido, orina y heces.

USUARIO FINAL

- Laboratorios de diagnóstico

- Hospitales

- Institutos de investigación del cáncer

- Clínicas especializadas en oncología

- Otros

Sobre la base de los usuarios finales, el mercado está segmentado en laboratorios de diagnóstico, hospitales, institutos de investigación del cáncer, clínicas especializadas en oncología y otros.

CANAL DE DISTRIBUCIÓN

- Licitaciones directas

- Ventas al por menor

Sobre la base del canal de distribución, el mercado está segmentado en licitación directa y ventas minoristas.

Análisis y perspectivas regionales del mercado de diagnóstico de cáncer gástrico en Europa

El mercado europeo de diagnóstico de cáncer gástrico está segmentado en nueve segmentos notables según el tipo de producto, el tipo de diagnóstico, el grupo de edad, el tipo de enfermedad, el estadio, el género, la muestra, el usuario final y el canal de distribución.

Los países cubiertos en este informe de mercado son Alemania, Francia, Reino Unido, Rusia, Italia, España, Bélgica, Países Bajos, Turquía, Suiza y el resto de Europa.

Se espera que Alemania domine el mercado europeo de diagnóstico de cáncer gástrico debido a la creciente prevalencia del linfoma y el adenocarcinoma.

La sección de países del informe también proporciona factores individuales que impactan en el mercado y cambios en la regulación en el mercado a nivel nacional que afectan las tendencias actuales y futuras del mercado. Los puntos de datos como nuevas ventas, ventas de reemplazo, demografía del país, leyes regulatorias y aranceles de importación y exportación son algunos de los principales indicadores utilizados para pronosticar el escenario del mercado para países individuales. Además, la presencia y disponibilidad de marcas europeas y sus desafíos enfrentados debido a la competencia grande o escasa de las marcas locales y nacionales, y el impacto de los canales de venta se consideran al proporcionar un análisis de pronóstico de los datos del país.

Análisis del panorama competitivo y de la cuota de mercado de los diagnósticos de cáncer gástrico

El panorama competitivo del mercado de diagnóstico de cáncer gástrico en Europa proporciona detalles por competidor. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en I+D, las nuevas iniciativas de mercado, los sitios e instalaciones de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, las aprobaciones de productos, la amplitud y la extensión de los productos, el dominio de las aplicaciones y la curva de vida del tipo de producto. Los puntos de datos anteriores proporcionados solo están relacionados con el enfoque de la empresa en el mercado de diagnóstico de cáncer gástrico.

Algunos de los principales actores que operan en el mercado son BIOMÉRIEUX, Myriad Genetics, Inc., Vela Diagnostics, Abbott, Fujirebio (una empresa del grupo HU), Thermo Fisher Scientific Inc., F. Hoffmann-La Roche Ltd, General Electric, Agilent Technologies, Inc., Biohit Oyj, FOUNDATION MEDICINE, INC., DiaSorin SpA y Paragon Genomics, Inc., QIAGEN, entre otros.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

- introduction

- OBJECTIVES OF THE STUDY

- MARKET DEFINITION

- OVERVIEW of EUROPE gastric cancer diagnostics market

- LIMITATIONs

- MARKETS COVERED

- MARKET SEGMENTATION

- MARKETS COVERED

- geographical scope

- years considered for the study

- currency and pricing

- DBMR TRIPOD DATA VALIDATION MODEL

- MULTIVARIATE MODELLING

- packaging LIFELINE CURVE

- primary interviews with key opinion leaders

- DBMR MARKET POSITION GRID

- vendor share analysis

- MARKET END USER COVERAGE GRID

- secondary sourcEs

- assumptions

- EXECUTIVE SUMMARY

- PREMIUM INSIGHTS

- ROLE OF ARTIFICIAL INTELLIGENCE (AI) AND MACHINE LEARNING (ML) IN GASTRIC CANCER DIAGNOSTICS

- products (brands) Detailed information

- REGULATIONS OF EUROPE GASTRIC CANCER DIAGNOSTICS MARKET

- Epidemiology

- market overview

- DRIVERS

- INCREASE IN INCIDENCE OF GASTROINTESTINAL TUMOURS, LYMPHOMA, AND ADENOCARCINOMA

- RISE IN ALCOHOL CONSUMPTION AND SURGE IN SMOKING

- INCREASE IN THE GERIATRIC POPULATION

- STRATEGIC INITIATIVES BY KEY MARKET PLAYERS

- RECENT ADVANCES IN GASTRIC CANCER DIAGNOSTICS

- RESTRAINTS

- HIGH COST OF TESTING

- LACK OF SUFFICIENT FINANCIAL SUPPORT FROM HEALTH INSURANCE POLICIES

- OPPORTUNITIES

- RISING HEALTHCARE SPENDING

- ADOPTION OF AUTOMATED SYSTEMS

- INCREASED RESEARCH AND DEVELOPMENT ON CANCER DIAGNOSTICS

- CHALLENGES

- STRINGENT REGULATIONS AND POLICIES FOR APPROVING THE COMPLICATED NATURE OF RADIATION DEVICES

- LIMITATIONS OF RADIATION TESTS

- IMPACT OF COVID-19 ON EUROPE GASTRIC CANCER DIAGNOSTICS MARKET

- IMPACT ON PRICE

- IMPACT ON DEMAND

- IMPACT ON SUPPLY CHAIN

- KEY INITIATIVES BY MARKET PLAYERS DURING COVID-19

- CONCLUSION

- Europe gastric cancer diagnostics market, By product type

- overview

- Reagents & Consumables

- Kits

- DNA POLYMERASE KITS

- PCR KITS

- NUCLEIC ACID ISOLATION KITS

- OTHERS

- Reagents

- ASSAYS

- BUFFERS

- PRIMERS

- OTHERS

- instruments

- services

- Europe gastric cancer diagnostics market, By diagnostic type

- overview

- confirmatory test

- imaging tests

- PET SCAN/CT SCAN

- CT SCAN

- ULTRASOUND

- MRI

- X-RAY

- biomarker

- DNA BIOMARKER

- RNA BIOMARKER

- PROTEIN BIOMARKER

- biopsy

- gastric cancer screening tests/physical exam

- Europe gastric cancer diagnostics market, By age group

- overview

- geriatrics

- adult

- pediatric

- Europe gastric cancer diagnostics market, By disease type

- overview

- intestinal or diffuse adenocarcinoma

- carcinoid tumor

- gastrointestinal stromal tumor

- gastric lymphoma

- others

- Europe gastric cancer diagnostics market, By stage

- overview

- stage i

- stage iA

- stage iB

- stage iI

- stage IiA

- stage IiB

- stage iII

- stage IiIA

- stage IiIB

- stage IiIC

- stage 0

- Europe gastric cancer diagnostics market, By GENDER

- overview

- male

- female

- Europe gastric cancer diagnostics market, By sample type

- overview

- stool

- tissue

- blood

- urine

- Europe gastric cancer diagnostics market, By end user

- overview

- hospitals

- diagnostic laboratories

- cancer research institutes

- oncology specialty clinics

- others

- Europe gastric cancer diagnostics market, By distribution channel

- overview

- direct tenders

- Retail Sales

- EUROPE gastric cancer diagnostics MARKET, BY REGION

- EUROPE

- Germany

- France

- U.K.

- Russia

- Italy

- Spain

- Belgium

- Netherlands

- Turkey

- Switzerland

- Rest of Europe

- EUROPE Gastric Cancer diagnostics Market: COMPANY landscape

- company share analysis: Europe

- SWOT

- Company profile

- F. Hoffmann-La Roche Ltd

- COMPANY SNAPSHOT

- REVENUE ANALYSIS

- COMPANY SHARE ANALYSIS

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- GENERAL ELECTRIC COMPANY

- COMPANY SNAPSHOT

- REVENUE ANALYSIS

- COMPANY SHARE ANALYSIS

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- BIOMÉRIEUX SA

- COMPANY SNAPSHOT

- REVENUE ANALYSIS

- COMPANY SHARE ANALYSIS

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- Myriad Genetics, Inc.

- COMPANY SNAPSHOT

- REVENUE ANALYSIS

- COMPANY SHARE ANALYSIS

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- abbott

- COMPANY SNAPSHOT

- REVENUE ANALYSIS

- COMPANY SHARE ANALYSIS

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- ACON Laboratories, Inc.

- COMPANY SNAPSHOT

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- ADVACARE PHARMA

- COMPANY SNAPSHOT

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- AGILENT TECHNOLOGIES, INC.

- COMPANY SNAPSHOT

- REVENUE ANALYSIS

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENTS

- BIOCEPT, INC.

- COMPANY SNAPSHOT

- REVENUE ANALYSIS

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- Biohit Oyj

- COMPANY SNAPSHOT

- REVENUE ANALYSIS

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- DiaSorin S.p.A

- COMPANY SNAPSHOT

- REVENUE ANALYSIS

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- Endofotonics Pte Ltd

- COMPANY SNAPSHOT

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- foundation medicine, inc.

- COMPANY SNAPSHOT

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENTS

- fujirebio (an h.u. group company)

- COMPANY SNAPSHOT

- REVENUE ANALYSIS

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- MiRXES

- COMPANY SNAPSHOT

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- Paragon Genomics, Inc.

- COMPANY SNAPSHOT

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENTS

- qiagen

- COMPANY SNAPSHOT

- REVENUE ANALYSIS

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- teco diagnostics

- COMPANY SNAPSHOT

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- Thermo Fisher Scientific Inc.

- COMPANY SNAPSHOT

- REVENUE ANALYSIS

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENTS

- vela diagnostics

- COMPANY SNAPSHOT

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENTS

- questionnaire

- related reports

Lista de Tablas

TABLE 1 Europe gastric cancer diagnostics market, By product type, 2019-2028 (USD million)

TABLE 2 Europe reagents & consumables in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 3 Europe Reagent and consumables IN gastric cancer diagnostics market, By product type, 2019-2028 (USD million)

TABLE 4 Europe kits IN gastric cancer diagnostics market, By product type, 2019-2028 (USD million)

TABLE 5 Europe reagents IN gastric cancer diagnostics market, By product type, 2019-2028 (USD million)

TABLE 6 Europe instruments in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 7 Europe services in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 8 Europe gastric cancer diagnostics market, By diagnostic type, 2019-2028 (USD million)

TABLE 9 Europe confirmatory test in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 10 Europe confirmatory test in Gastric cancer diagnostics Market, By diagnostic type, 2019-2028 (USD Million)

TABLE 11 Europe imaging tests in Gastric cancer diagnostics Market, By diagnostic type, 2019-2028 (USD Million)

TABLE 12 Europe biomarker in Gastric cancer diagnostics Market, By diagnostic type, 2019-2028 (USD Million)

TABLE 13 Europe gastric cancer screening tests/physical exam in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 14 Europe gastric cancer diagnostics market, By age group, 2019-2028 (USD million)

TABLE 15 Europe geriatrics in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 16 Europe adult in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 17 Europe pediatric in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 18 Europe gastric cancer diagnostics market, By disease type, 2019-2028 (USD million)

TABLE 19 Europe intestinal or diffuse ADENOCARCINOMA in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 20 Europe carcinoid tumor in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 21 Europe gastrointestinal stromal tumor in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 22 Europe gastric lymphoma in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 23 Europe others in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 24 Europe gastric cancer diagnostics market, By stage, 2019-2028 (USD million)

TABLE 25 Europe stage i in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 26 Europe stage i in Gastric cancer diagnostics Market, By stage, 2019-2028 (USD Million)

TABLE 27 Europe stage iI in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 28 Europe stage iI in Gastric cancer diagnostics Market, By stage, 2019-2028 (USD Million)

TABLE 29 Europe stage iII in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 30 Europe stage iIi in Gastric cancer diagnostics Market, By stage, 2019-2028 (USD Million)

TABLE 31 Europe stage 0 in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 32 Europe gastric cancer diagnostics market, By gender, 2019-2028 (USD million)

TABLE 33 Europe male in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 34 Europe female in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 35 Europe gastric cancer diagnostics market, By sample type, 2019-2028 (USD million)

TABLE 36 Europe stool in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 37 Europe tissue in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 38 Europe blood in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 39 Europe urine in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 40 Europe gastric cancer diagnostics market, By end user, 2019-2028 (USD million)

TABLE 41 Europe HOSPITALS in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 42 Europe diagnostic laboratories in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 43 Europe cancer research institutes in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 44 Europe oncology specialty clinics in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 45 Europe others in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 46 Europe gastric cancer diagnostics market, By distribution channel, 2019-2028 (USD million)

TABLE 47 Europe direct tenders in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 48 Europe Retail Sales in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 49 EUROPE Gastric Cancer Diagnostics Market, By COUNTRY, 2019-2028 (USD Million)

TABLE 50 Europe Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 51 Europe Reagents & Consumables in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 52 Europe Kits in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 53 Europe Reagents in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 54 Europe Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 55 Europe Confirmatory tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 56 Europe Imaging Tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 57 Europe Biomarker in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 58 Europe Gastric Cancer Diagnostics Market, By Age Group, 2019-2028 (USD Million)

TABLE 59 Europe Gastric Cancer Diagnostics Market, By Disease Type, 2019-2028 (USD Million)

TABLE 60 Europe Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 61 Europe Stage I in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 62 Europe Stage II in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 63 Europe Stage III in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 64 Europe Gastric Cancer Diagnostics Market, By Gender, 2019-2028 (USD Million)

TABLE 65 Europe Gastric Cancer Diagnostics Market, By Sample Type, 2019-2028 (USD Million)

TABLE 66 Europe Gastric Cancer Diagnostics Market, By End User, 2019-2028 (USD Million)

TABLE 67 Europe Gastric Cancer Diagnostics Market, By Distribution CHannel, 2019-2028 (USD Million)

TABLE 68 Germany Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 69 Germany Reagents & Consumables in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 70 Germany Kits in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 71 Germany Reagents in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 72 Germany Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 73 Germany Confirmatory tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 74 Germany Imaging Tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 75 Germany Biomarker in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 76 Germany Gastric Cancer Diagnostics Market, By Age Group, 2019-2028 (USD Million)

TABLE 77 Germany Gastric Cancer Diagnostics Market, By Disease Type, 2019-2028 (USD Million)

TABLE 78 Germany Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 79 Germany Stage I in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 80 Germany Stage II in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 81 Germany Stage III in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 82 Germany Gastric Cancer Diagnostics Market, By Gender, 2019-2028 (USD Million)

TABLE 83 Germany Gastric Cancer Diagnostics Market, By Sample Type, 2019-2028 (USD Million)

TABLE 84 Germany Gastric Cancer Diagnostics Market, By End User, 2019-2028 (USD Million)

TABLE 85 Germany Gastric Cancer Diagnostics Market, By Distribution CHannel, 2019-2028 (USD Million)

TABLE 86 France Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 87 France Reagents & Consumables in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 88 France Kits in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 89 France Reagents in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 90 France Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 91 France Confirmatory tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 92 France Imaging Tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 93 France Biomarker in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 94 France Gastric Cancer Diagnostics Market, By Age Group, 2019-2028 (USD Million)

TABLE 95 France Gastric Cancer Diagnostics Market, By Disease Type, 2019-2028 (USD Million)

TABLE 96 France Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 97 France Stage I in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 98 France Stage II in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 99 France Stage III in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 100 France Gastric Cancer Diagnostics Market, By Gender, 2019-2028 (USD Million)

TABLE 101 France Gastric Cancer Diagnostics Market, By Sample Type, 2019-2028 (USD Million)

TABLE 102 France Gastric Cancer Diagnostics Market, By End User, 2019-2028 (USD Million)

TABLE 103 France Gastric Cancer Diagnostics Market, By Distribution CHannel, 2019-2028 (USD Million)

TABLE 104 U.K. Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 105 U.K. Reagents & Consumables in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 106 U.K. Kits in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 107 U.K. Reagents in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 108 U.K. Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 109 U.K. Confirmatory tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 110 U.K. Imaging Tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 111 U.K. Biomarker in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 112 U.K. Gastric Cancer Diagnostics Market, By Age Group, 2019-2028 (USD Million)

TABLE 113 U.K. Gastric Cancer Diagnostics Market, By Disease Type, 2019-2028 (USD Million)

TABLE 114 U.K. Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 115 U.K. Stage I in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 116 U.K. Stage II in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 117 U.K. Stage III in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 118 U.K. Gastric Cancer Diagnostics Market, By Gender, 2019-2028 (USD Million)

TABLE 119 U.K. Gastric Cancer Diagnostics Market, By Sample Type, 2019-2028 (USD Million)

TABLE 120 U.K. Gastric Cancer Diagnostics Market, By End User, 2019-2028 (USD Million)

TABLE 121 U.K. Gastric Cancer Diagnostics Market, By Distribution CHannel, 2019-2028 (USD Million)

TABLE 122 Russia Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 123 Russia Reagents & Consumables in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 124 Russia Kits in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 125 Russia Reagents in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 126 Russia Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 127 Russia Confirmatory tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 128 Russia Imaging Tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 129 Russia Biomarker in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 130 Russia Gastric Cancer Diagnostics Market, By Age Group, 2019-2028 (USD Million)

TABLE 131 Russia Gastric Cancer Diagnostics Market, By Disease Type, 2019-2028 (USD Million)

TABLE 132 Russia Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 133 Russia Stage I in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 134 Russia Stage II in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 135 Russia Stage III in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 136 Russia Gastric Cancer Diagnostics Market, By Gender, 2019-2028 (USD Million)

TABLE 137 Russia Gastric Cancer Diagnostics Market, By Sample Type, 2019-2028 (USD Million)

TABLE 138 Russia Gastric Cancer Diagnostics Market, By End User, 2019-2028 (USD Million)

TABLE 139 Russia Gastric Cancer Diagnostics Market, By Distribution CHannel, 2019-2028 (USD Million)

TABLE 140 Italy Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 141 Italy Reagents & Consumables in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 142 Italy Kits in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 143 Italy Reagents in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 144 Italy Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 145 Italy Confirmatory tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 146 Italy Imaging Tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 147 Italy Biomarker in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 148 Italy Gastric Cancer Diagnostics Market, By Age Group, 2019-2028 (USD Million)

TABLE 149 Italy Gastric Cancer Diagnostics Market, By Disease Type, 2019-2028 (USD Million)

TABLE 150 Italy Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 151 Italy Stage I in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 152 Italy Stage II in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 153 Italy Stage III in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 154 Italy Gastric Cancer Diagnostics Market, By Gender, 2019-2028 (USD Million)

TABLE 155 Italy Gastric Cancer Diagnostics Market, By Sample Type, 2019-2028 (USD Million)

TABLE 156 Italy Gastric Cancer Diagnostics Market, By End User, 2019-2028 (USD Million)

TABLE 157 Italy Gastric Cancer Diagnostics Market, By Distribution CHannel, 2019-2028 (USD Million)

TABLE 158 Spain Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 159 Spain Reagents & Consumables in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 160 Spain Kits in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 161 Spain Reagents in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 162 Spain Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 163 Spain Confirmatory tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 164 Spain Imaging Tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 165 Spain Biomarker in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 166 Spain Gastric Cancer Diagnostics Market, By Age Group, 2019-2028 (USD Million)

TABLE 167 Spain Gastric Cancer Diagnostics Market, By Disease Type, 2019-2028 (USD Million)

TABLE 168 Spain Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 169 Spain Stage I in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 170 Spain Stage II in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 171 Spain Stage III in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 172 Spain Gastric Cancer Diagnostics Market, By Gender, 2019-2028 (USD Million)

TABLE 173 Spain Gastric Cancer Diagnostics Market, By Sample Type, 2019-2028 (USD Million)

TABLE 174 Spain Gastric Cancer Diagnostics Market, By End User, 2019-2028 (USD Million)

TABLE 175 Spain Gastric Cancer Diagnostics Market, By Distribution CHannel, 2019-2028 (USD Million)

TABLE 176 Belgium Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 177 Belgium Reagents & Consumables in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 178 Belgium Kits in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 179 Belgium Reagents in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 180 Belgium Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 181 Belgium Confirmatory tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 182 Belgium Imaging Tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 183 Belgium Biomarker in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 184 Belgium Gastric Cancer Diagnostics Market, By Age Group, 2019-2028 (USD Million)

TABLE 185 Belgium Gastric Cancer Diagnostics Market, By Disease Type, 2019-2028 (USD Million)

TABLE 186 Belgium Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 187 Belgium Stage I in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 188 Belgium Stage II in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 189 Belgium Stage III in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 190 Belgium Gastric Cancer Diagnostics Market, By Gender, 2019-2028 (USD Million)

TABLE 191 Belgium Gastric Cancer Diagnostics Market, By Sample Type, 2019-2028 (USD Million)

TABLE 192 Belgium Gastric Cancer Diagnostics Market, By End User, 2019-2028 (USD Million)

TABLE 193 Belgium Gastric Cancer Diagnostics Market, By Distribution CHannel, 2019-2028 (USD Million)

TABLE 194 Netherlands Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 195 Netherlands Reagents & Consumables in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 196 Netherlands Kits in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 197 Netherlands Reagents in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 198 Netherlands Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 199 Netherlands Confirmatory tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 200 Netherlands Imaging Tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 201 Netherlands Biomarker in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 202 Netherlands Gastric Cancer Diagnostics Market, By Age Group, 2019-2028 (USD Million)

TABLE 203 Netherlands Gastric Cancer Diagnostics Market, By Disease Type, 2019-2028 (USD Million)

TABLE 204 Netherlands Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 205 Netherlands Stage I in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 206 Netherlands Stage II in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 207 Netherlands Stage III in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 208 Netherlands Gastric Cancer Diagnostics Market, By Gender, 2019-2028 (USD Million)

TABLE 209 Netherlands Gastric Cancer Diagnostics Market, By Sample Type, 2019-2028 (USD Million)

TABLE 210 Netherlands Gastric Cancer Diagnostics Market, By End User, 2019-2028 (USD Million)

TABLE 211 Netherlands Gastric Cancer Diagnostics Market, By Distribution CHannel, 2019-2028 (USD Million)

TABLE 212 Turkey Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 213 Turkey Reagents & Consumables in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 214 Turkey Kits in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 215 Turkey Reagents in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 216 Turkey Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 217 Turkey Confirmatory tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 218 Turkey Imaging Tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 219 Turkey Biomarker in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 220 Turkey Gastric Cancer Diagnostics Market, By Age Group, 2019-2028 (USD Million)

TABLE 221 Turkey Gastric Cancer Diagnostics Market, By Disease Type, 2019-2028 (USD Million)

TABLE 222 Turkey Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 223 Turkey Stage I in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 224 Turkey Stage II in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 225 Turkey Stage III in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 226 Turkey Gastric Cancer Diagnostics Market, By Gender, 2019-2028 (USD Million)

TABLE 227 Turkey Gastric Cancer Diagnostics Market, By Sample Type, 2019-2028 (USD Million)

TABLE 228 Turkey Gastric Cancer Diagnostics Market, By End User, 2019-2028 (USD Million)

TABLE 229 Turkey Gastric Cancer Diagnostics Market, By Distribution CHannel, 2019-2028 (USD Million)

TABLE 230 Switzerland Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 231 Switzerland Reagents & Consumables in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 232 Switzerland Kits in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 233 Switzerland Reagents in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 234 Switzerland Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 235 Switzerland Confirmatory tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 236 Switzerland Imaging Tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 237 Switzerland Biomarker in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 238 Switzerland Gastric Cancer Diagnostics Market, By Age Group, 2019-2028 (USD Million)

TABLE 239 Switzerland Gastric Cancer Diagnostics Market, By Disease Type, 2019-2028 (USD Million)

TABLE 240 Switzerland Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 241 Switzerland Stage I in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 242 Switzerland Stage II in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 243 Switzerland Stage III in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 244 Switzerland Gastric Cancer Diagnostics Market, By Gender, 2019-2028 (USD Million)

TABLE 245 Switzerland Gastric Cancer Diagnostics Market, By Sample Type, 2019-2028 (USD Million)

TABLE 246 Switzerland Gastric Cancer Diagnostics Market, By End User, 2019-2028 (USD Million)

TABLE 247 Switzerland Gastric Cancer Diagnostics Market, By Distribution CHannel, 2019-2028 (USD Million)

TABLE 248 Rest of Europe Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

Lista de figuras

FIGURE 1 Europe GASTRIC CANCER DIAGNOSTICS MARKET: SEGMENTATION

FIGURE 2 EUROPE GASTRIC CANCER DIAGNOSTICS MARKET: DATA TRIANGULATION

FIGURE 3 Europe Gastric cancer diagnostics market: DROC ANALYSIS

FIGURE 4 Europe Gastric cancer diagnostics market: Europe VS. REGIONAL MARKET ANALYSIS

FIGURE 5 Europe Gastric cancer diagnostics market: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE Gastric cancer diagnostics market: MULTIVARIATE MODELLING

FIGURE 7 EUROPE Gastric cancer diagnostics market: INTERVIEW DEMOGRAPHICS

FIGURE 8 EUROPE GASTRIC CANCER DIAGNOSTICS MARKET: DBMR MARKET POSITION GRID

FIGURE 9 EUROPE GASTRIC CANCER DIAGNOSTICS MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 EUROPE gastric cancer diagnostics market: MARKET END USER COVERAGE GRID

FIGURE 11 Europe Gastric cancer diagnostics market: SEGMENTATION

FIGURE 12 Increase in incidence of gastrointestinal tumors, lymphoma, and adenocarcinoma is expected to DRIVe THE Europe Gastric cancer diagnostics market IN THE FORECAST PERIOD OF 2021 to 2028

FIGURE 13 reagents and consumables SEGMENT is expected to account for the largest share of the Europe GASTRIC CANCER DIAGNOSTICS MARKET in 2021 & 2028

FIGURE 14 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGEs OF Europe Gastric cancer diagnostics Market

FIGURE 15 Europe gastric cancer diagnostics market: By product type, 2020

FIGURE 16 Europe gastric cancer diagnostics market: By product type, 2021-2028 (USD Million)

FIGURE 17 Europe gastric cancer diagnostics market: By product type, CAGR (2021-2028)

FIGURE 18 Europe gastric cancer diagnostics market: By product type, LIFELINE CURVE

FIGURE 19 Europe gastric cancer diagnostics market: By diagnostic type, 2020

FIGURE 20 Europe gastric cancer diagnostics market: By diagnostic type, 2021-2028 (USD Million)

FIGURE 21 Europe gastric cancer diagnostics market: By diagnostic type, CAGR (2021-2028)

FIGURE 22 Europe gastric cancer diagnostics market: By diagnostic type, LIFELINE CURVE

FIGURE 23 Europe gastric cancer diagnostics market: By age group, 2020

FIGURE 24 Europe gastric cancer diagnostics market: By age group, 2021-2028 (USD Million)

FIGURE 25 Europe gastric cancer diagnostics market: By age group, CAGR (2021-2028)

FIGURE 26 Europe gastric cancer diagnostics market: By age group, LIFELINE CURVE

FIGURE 27 Europe gastric cancer diagnostics market: By disease type, 2020

FIGURE 28 Europe gastric cancer diagnostics market: By disease type, 2021-2028 (USD Million)

FIGURE 29 Europe gastric cancer diagnostics market: By disease type, CAGR (2021-2028)

FIGURE 30 Europe gastric cancer diagnostics market: By disease type, LIFELINE CURVE

FIGURE 31 Europe gastric cancer diagnostics market: By stage, 2020

FIGURE 32 Europe gastric cancer diagnostics market: By stage, 2021-2028 (USD Million)

FIGURE 33 Europe gastric cancer diagnostics market: By stage, CAGR (2021-2028)

FIGURE 34 Europe gastric cancer diagnostics market: By stage, LIFELINE CURVE

FIGURE 35 Europe gastric cancer diagnostics market: By gender, 2020

FIGURE 36 Europe gastric cancer diagnostics market: By gender, 2021-2028 (USD Million)

FIGURE 37 Europe gastric cancer diagnostics market: By gender, CAGR (2021-2028)

FIGURE 38 Europe gastric cancer diagnostics market: By gender, LIFELINE CURVE

FIGURE 39 Europe gastric cancer diagnostics market: By sample type, 2020

FIGURE 40 Europe gastric cancer diagnostics market: By sample type, 2021-2028 (USD Million)

FIGURE 41 Europe gastric cancer diagnostics market: By sample type, CAGR (2021-2028)

FIGURE 42 Europe gastric cancer diagnostics market: By sample type, LIFELINE CURVE

FIGURE 43 Europe gastric cancer diagnostics market: By end user, 2020

FIGURE 44 Europe gastric cancer diagnostics market: By end user, 2021-2028 (USD Million)

FIGURE 45 Europe gastric cancer diagnostics market: By end user, CAGR (2021-2028)

FIGURE 46 Europe gastric cancer diagnostics market: By end user, LIFELINE CURVE

FIGURE 47 Europe gastric cancer diagnostics market: By distribution channel, 2020

FIGURE 48 Europe gastric cancer diagnostics market: By distribution channel, 2021-2028 (USD Million)

FIGURE 49 Europe gastric cancer diagnostics market: By distribution channel, CAGR (2021-2028)

FIGURE 50 Europe gastric cancer diagnostics market: By distribution channel, LIFELINE CURVE

FIGURE 51 EUROPE Gastric Cancer Diagnostics MARKET: SNAPSHOT (2020)

FIGURE 52 EUROPE Gastric Cancer Diagnostics MARKET: BY COUNTRY (2020)

FIGURE 53 EUROPE Gastric Cancer Diagnostics MARKET: BY COUNTRY (2021 & 2028)

FIGURE 54 EUROPE Gastric Cancer Diagnostics MARKET: BY COUNTRY (2020 & 2028)

FIGURE 55 EUROPE Gastric Cancer Diagnostics MARKET: BY PRODUCT TYPE (2021-2028)

FIGURE 56 Europe Gastric Cancer diagnostics Market: company share 2020 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.