Europe Digital Lending Platform Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1,238.83 Million

USD

4,981.81 Million

2021

2029

USD

1,238.83 Million

USD

4,981.81 Million

2021

2029

| 2022 –2029 | |

| USD 1,238.83 Million | |

| USD 4,981.81 Million | |

| % | |

Mercado europeo de plataformas de préstamos digitales, por componente (soluciones, servicios), modelo de implementación (local, nube), monto del préstamo (menos de US$ 7000, de US$ 7001 a US$ 20 000, más de US$ 20 001), tipo de suscripción (gratuita, de pago), tipo de préstamo (préstamo automotriz, préstamo para pymes, préstamo personal, préstamo hipotecario, bienes de consumo duraderos, otros), vertical (banca, servicios financieros, compañías de seguros, prestamistas P2P (entre pares), cooperativas de crédito, asociaciones de ahorro y préstamo): tendencias de la industria y pronóstico hasta 2029.

Análisis y tamaño del mercado de plataformas de préstamos digitales en Europa

Se prevé que el mercado de plataformas de préstamos digitales genere importantes ingresos, dado el aumento de la demanda de prestamistas y prestatarios para prestar dinero en formato digital o electrónico. Además, los denodados esfuerzos de las instituciones financieras por mejorar la experiencia del cliente, las estrictas regulaciones gubernamentales para los préstamos digitales, la proliferación de teléfonos inteligentes y el avance tecnológico son otros factores que impulsarán el crecimiento del mercado.

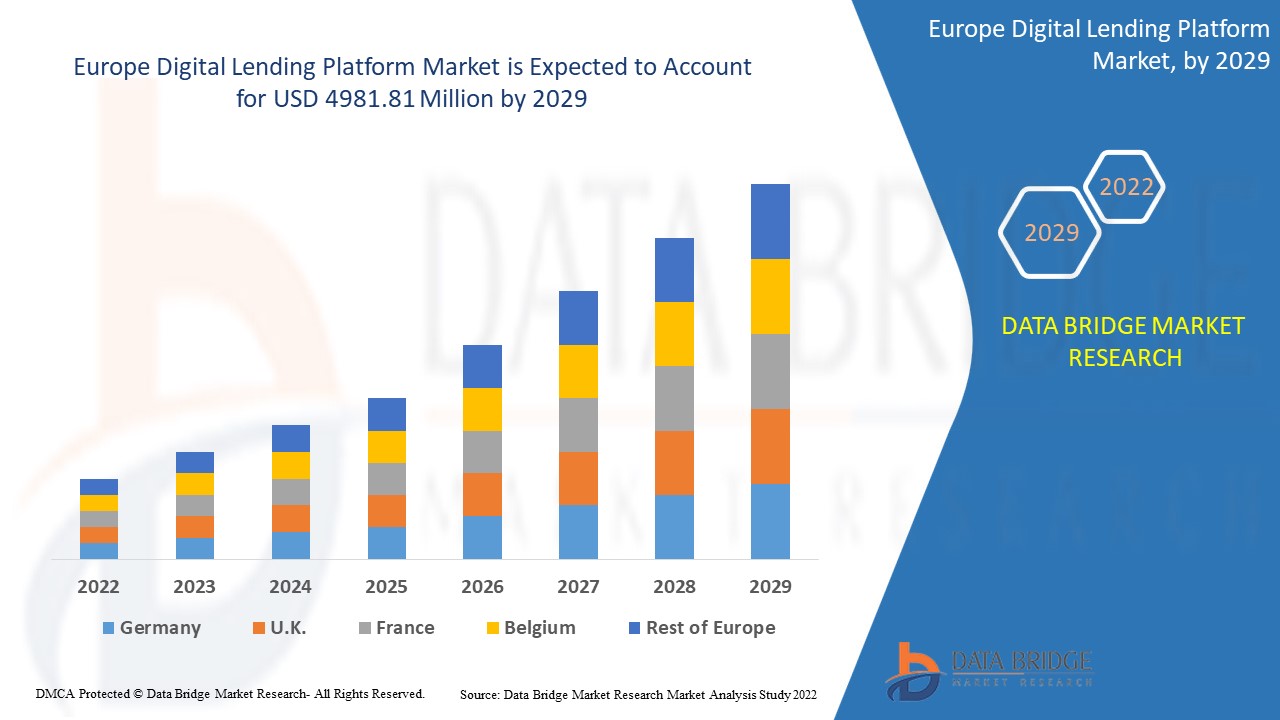

El mercado europeo de plataformas de préstamos digitales se valoró en 1238,83 millones de dólares en 2021 y se espera que alcance los 4981,81 millones de dólares en 2029, registrando una tasa de crecimiento anual compuesta (TCAC) del 19,00 % durante el período de pronóstico 2022-2029. Además de información sobre el mercado, como el valor de mercado, la tasa de crecimiento, los segmentos, la cobertura geográfica, los actores y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis exhaustivo de expertos, análisis de importación y exportación, análisis de precios, análisis de producción y consumo, y análisis PESTLE.

Alcance y segmentación del mercado de plataformas de préstamos digitales en Europa

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2022 a 2029 |

|

Año base |

2021 |

|

Años históricos |

2020 (personalizable para 2014-2019) |

|

Unidades cuantitativas |

Ingresos en millones de USD, volúmenes en unidades, precios en USD |

|

Segmentos cubiertos |

Componente (Soluciones, Servicios), Modelo de Implementación (Local, Nube), Monto del Préstamo (Menos de US$ 7,000, De US$ 7,001 a US$ 20,000, Más de US$ 20,001), Tipo de Suscripción (Gratuita, Pagada), Tipo de Préstamo (Préstamo Automotriz, Préstamo Financiero para PyMEs, Préstamo Personal, Préstamo Hipotecario, Bienes de Consumo Duraderos, Otros), Vertical (Banca, Servicios Financieros, Compañías de Seguros, Prestamistas P2P (P2P), Cooperativas de Crédito, Asociaciones de Ahorro y Préstamo) |

|

Países cubiertos |

Alemania, Francia, Italia, Reino Unido, Bélgica, España, Rusia, Turquía, Países Bajos, Suiza, Resto de Europa |

|

Actores del mercado cubiertos |

General Electric (EE. UU.), IBM (EE. UU.), PTC (EE. UU.), Microsoft (EE. UU.), Siemens (Alemania), ANSYS, Inc. (EE. UU.), SAP SE (Alemania), Oracle (EE. UU.), Robert Bosch GmbH (Alemania), Swim.ai, Inc. (EE. UU.), Atos SE (Francia), ABB (Suiza), KELLTON TECH (India), AVEVA Group plc (Reino Unido), DXC Technology Company (EE. UU.), Altair Engineering, Inc. (EE. UU.), Hexaware Technologies Limited (India), Tata Consultancy Services Limited (India), Infosys Limited (India), NTT DATA, Inc. (Japón), TIBCO Software Inc. (EE. UU.) |

|

Oportunidades de mercado |

|

Definición de mercado

La plataforma de préstamos digitales permite a prestamistas y prestatarios prestar dinero en formato digital o electrónico, lo que mejora la experiencia del usuario, facilita su uso y reduce los costos, ya que la verificación del cliente es más rápida. El proceso comienza con el registro del usuario y continúa con la recopilación de documentación en línea, la identificación y verificación del cliente, la aprobación del préstamo, la distribución de los préstamos y la recuperación del mismo.

Dinámica del mercado de las plataformas de préstamos digitales

Esta sección aborda la comprensión de los factores impulsores, las ventajas, las oportunidades, las limitaciones y los desafíos del mercado. Todo esto se analiza en detalle a continuación:

Conductores

- El creciente uso de servicios de repostería en línea

Como resultado de la globalización y el creciente uso de la banca por internet, los procedimientos de préstamo se están digitalizando rápidamente. Este es uno de los aspectos más cruciales que afectan la utilización de la DLP en el sector bancario, de servicios financieros y de seguros (BFSI) para tomar mejores decisiones, brindar una mejor experiencia al cliente y ahorrar mucho dinero. Además, las instituciones financieras de todo el mundo utilizan cada vez más los canales digitales para prestar dinero y abordar los problemas derivados de la pandemia debido al brote de la enfermedad por coronavirus (COVID-19). El mayor uso de los servicios bancarios impulsa aún más el crecimiento general del mercado.

- Alta penetración de teléfonos inteligentes

La DLP ofrece las ventajas de la firma electrónica y un acceso rápido, y el sector también está en expansión debido a la creciente dependencia de los teléfonos inteligentes y la penetración de internet. La DLP requiere poco papeleo, lo que reduce la posibilidad de errores humanos y, por lo tanto, contribuye a la expansión del mercado global gracias al mayor énfasis en la automatización digital. Varias empresas están incorporando tecnologías de vanguardia para la prevención del fraude, lo que impulsa la expansión del mercado. Además, la prevalencia de los ciberpeligros está aumentando, acelerando su aceptación global.

Además, factores como la creciente adopción de la digitalización en el sector BFSI acelerarán la expansión general del mercado durante el período de pronóstico. Asimismo, se prevé que la necesidad de una mejor experiencia del cliente impulse el crecimiento del mercado de plataformas de préstamos digitales. La creciente demanda de plataformas de préstamos digitales entre las mipymes también tendrá un impacto positivo en el crecimiento del mercado durante el período de pronóstico.

Oportunidades

- Surgimiento de las tecnologías

Las tecnologías emergentes como la inteligencia artificial, el aprendizaje automático y la cadena de bloques mejoran aún más las capacidades de las plataformas de préstamos digitales, lo que se estima que generará oportunidades lucrativas para el mercado, lo que expandirá aún más la tasa de crecimiento del mercado de la plataforma de préstamos digitales en el futuro.

- Crecimiento creciente del análisis de préstamos

Además, el auge del análisis de préstamos ha generado diversas oportunidades de crecimiento para el mercado. Los prestamistas pueden analizar la segmentación de consumidores y maximizar la adquisición de clientes mediante el análisis de préstamos. Además, les ayuda a reducir gastos, a la vez que mejora la eficiencia y la rentabilidad. Como parte de sus esfuerzos por mejorar su rendimiento, varios proveedores de soluciones de análisis de préstamos están implementando estrategias que incluyen fusiones y adquisiciones, y alianzas estratégicas, entre otras.

Restricciones/Desafíos

- Menor aceptación y baja conciencia

Muchas empresas prefieren los métodos de préstamo tradicionales, que requieren mucho tiempo y son laboriosos. No pueden adoptar innovaciones debido a su cartera de clientes fija y a los métodos establecidos de concesión de créditos. Por lo tanto, se prevé que la menor aceptación de las plataformas de préstamos digitales obstaculice aún más el crecimiento del mercado durante el período previsto. Además, las principales razones de la baja adopción de procesos de préstamos digitales automatizados y avanzados son la falta de conocimiento sobre los préstamos digitales y la falta de formación y habilidades para gestionarlos. Estos factores frenarán considerablemente el crecimiento del mercado.

- Preocupaciones sobre la privacidad y otros desafíos

Se prevé que problemas como la seguridad de los datos y la protección de la privacidad limitarán la expansión del sector. Muchos países ya han comenzado a tomar medidas para abordar los problemas de seguridad de los datos y la protección de la privacidad relacionados con las plataformas de préstamos en línea. Además, dado que todas las plataformas digitales dependen en gran medida de la conectividad a internet y de la infraestructura de backend, cualquier fallo del sistema, corte de electricidad o problemas de conectividad podrían impedir el acceso de las plataformas digitales a los usuarios finales. Estos factores representarán un desafío importante para el mercado de las plataformas de préstamos digitales durante el período de pronóstico.

Este informe de mercado sobre plataformas de préstamos digitales proporciona detalles sobre los últimos desarrollos, regulaciones comerciales, análisis de importación y exportación, análisis de producción, optimización de la cadena de valor, cuota de mercado, impacto de los actores del mercado nacional y local, análisis de oportunidades en cuanto a nuevas fuentes de ingresos, cambios en las regulaciones del mercado, análisis estratégico del crecimiento del mercado, tamaño del mercado, crecimiento de las categorías, nichos de aplicación y dominio, aprobaciones y lanzamientos de productos, expansiones geográficas e innovaciones tecnológicas en el mercado. Para obtener más información sobre el mercado de plataformas de préstamos digitales, contacte con Data Bridge Market Research para obtener un informe analítico. Nuestro equipo le ayudará a tomar decisiones informadas para impulsar el crecimiento del mercado.

Impacto de la COVID-19 en el mercado de plataformas de préstamos digitales

El mercado de las plataformas de préstamos digitales se vio ligeramente afectado por el brote de COVID-19. Numerosos países han implementado confinamientos, cierres y restricciones de movilidad estrictos como resultado del brote de COVID-19 para frenar la propagación del virus. La crisis de la COVID-19 ha impulsado el crecimiento generalizado de las tecnologías financieras (FinTech), incluyendo las inversiones en pagos, los préstamos y la banca en general. Si bien las plataformas de préstamos tienen menos usuarios en general, han experimentado un aumento del 25% en su número a pesar de tener menos personal. Esto se debe principalmente a que muchas empresas requirieron aprobaciones de préstamos rápidas para mantener sus operaciones durante los tiempos difíciles. Las personas han comenzado a optar por las transacciones sin contacto para frenar la propagación del virus. Además, las cooperativas de crédito y los bancos están mejorando sus servicios de banca digital para brindar un mejor servicio a sus consumidores. Asimismo, durante la pandemia de COVID-19, los bancos han utilizado con mayor frecuencia los canales digitales para desembolsar préstamos bajo el Programa de Protección de Nómina (PPP). Las pequeñas empresas pueden obtener financiación hasta por 8 semanas bajo el PPP en EE. UU. Numerated, un proveedor de plataformas de préstamos digitales, informa que el 82% de las empresas estadounidenses optan por solicitar préstamos PPP en línea durante la COVID-19 en lugar de a través de métodos convencionales.

Desarrollos recientes

- En enero de 2022, los reguladores estadounidenses autorizaron a la entidad crediticia en línea SoFi Technologies a transformarse en un holding bancario. Por lo tanto, el mercado está experimentando un nuevo crecimiento gracias al aumento de entidades crediticias digitales con licencias bancarias.

- En julio de 2021, Newgen Software presentó NewgenONE, la única plataforma integral de transformación digital, para gestionar la información más compleja, optimizar incluso los procesos empresariales más complejos y aumentar la interacción con los clientes según las demandas cambiantes. La plataforma NewgenONE para la transformación digital integra las capacidades actuales de automatización de procesos, contenido y gestión de la comunicación de la empresa. Con esta plataforma, las empresas pueden crear y publicar aplicaciones empresariales sofisticadas, intuitivas y basadas en contenido en la nube.

Alcance del mercado de plataformas de préstamos digitales en Europa

El mercado de plataformas de préstamos digitales se segmenta según componentes, modelo de implementación, monto del préstamo, tipo de suscripción, tipo de préstamo y vertical. El crecimiento de estos segmentos le permitirá analizar segmentos de crecimiento reducido en las industrias y brindar a los usuarios una valiosa visión general del mercado para ayudarles a tomar decisiones estratégicas e identificar las principales aplicaciones del mercado.

Componente

- Software

- Servicios

Monto del préstamo

- Menos de US$ 7.000

- US$ 7.001 a US$ 20.000

- Más de US$ 20.001

Tamaño de la organización

- Organización grande

- Pequeña y mediana organización

Despliegue

- En las instalaciones

- Nube

Tipo de suscripción

- Gratis

- Pagado

Tipo de préstamo

- Préstamo automotriz

- Préstamo de financiación para PYMES

- Préstamo personal

- Préstamo hipotecario

- Bienes de consumo duraderos

- Otros

Vertical

- Bancario

- Servicios financieros

- Compañías de seguros

- Prestamistas P2P (entre pares)

- Cooperativas de crédito

- Ahorro

- Asociaciones de préstamos

Análisis y perspectivas regionales del mercado de plataformas de préstamos digitales

Se analiza el mercado de plataformas de préstamos digitales y se proporcionan información y tendencias del tamaño del mercado por país, componente, modelo de implementación, monto del préstamo, tipo de suscripción, tipo de préstamo y vertical como se menciona anteriormente.

Los países cubiertos en el informe del mercado de plataformas de préstamos digitales son Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía y el resto de Europa.

El Reino Unido domina el mercado europeo de plataformas de préstamos digitales gracias a las enormes inversiones en investigación y desarrollo de tecnologías avanzadas. Además, la capacidad de la economía para respaldar la infraestructura digital de las plataformas en línea y los servicios de internet en la región también impulsará el crecimiento del mercado regional.

La sección de países del informe también presenta los factores que impactan en cada mercado y los cambios en la regulación nacional que impactan las tendencias actuales y futuras del mercado. Datos como el análisis de la cadena de valor aguas abajo y aguas arriba, las tendencias técnicas, el análisis de las cinco fuerzas de Porter y los estudios de caso son algunos de los indicadores utilizados para pronosticar el escenario del mercado en cada país. Además, se consideran la presencia y disponibilidad de marcas globales y los desafíos que enfrentan debido a la alta o escasa competencia de marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales, al proporcionar un análisis de pronóstico de los datos nacionales.

Análisis del panorama competitivo y la cuota de mercado de las plataformas de préstamos digitales

El panorama competitivo del mercado de plataformas de préstamos digitales ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de las empresas en el mercado de plataformas de préstamos digitales.

Algunos de los principales actores que operan en el mercado de plataformas de préstamos digitales son

- General Electric (EE. UU.)

- IBM (EE.UU.)

- PTC (EE. UU.)

- Microsoft (EE. UU.)

- Siemens (Alemania)

- ANSYS, Inc. (EE. UU.)

- SAP SE (Alemania)

- Oracle (EE. UU.)

- Robert Bosch GmbH (Alemania)

- Swim Inc. (EE. UU.)

- Atos SE (Francia)

- ABB (Suiza)

- KELLTON TECH (India)

- AVEVA Group plc (Reino Unido)

- Compañía de tecnología DXC (EE. UU.)

- Altair Engineering, Inc. (EE. UU.)

- Hexaware Technologies Limited (India)

- Servicios de consultoría Tata Limited (India)

- Infosys Limited (India)

- NTT DATA, Inc. (Japón)

- TIBCO Software Inc. (EE. UU.)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF EUROPE DIGITAL LENDING PLATFORM MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATION

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 KEY TAKEAWAYS

2.2 ARRIVING AT THE EUROPE DIGITAL LENDING PLATFORM MARKET

2.2.1 VENDOR POSITIONING GRID

2.2.2 TECHNOLOGY LIFE LINE CURVE

2.2.3 MARKET GUIDE

2.2.4 COMPANY POSITIONING GRID

2.2.5 MULTIVARIATE MODELLING

2.2.6 STANDARDS OF MEASUREMENT

2.2.7 TOP TO BOTTOM ANALYSIS

2.2.8 VENDOR SHARE ANALYSIS

2.2.9 DATA POINTS FROM KEY PRIMARY INTERVIEWS

2.2.10 DATA POINTS FROM KEY SECONDARY DATABASES

2.3 EUROPE DIGITAL LENDING PLATFORM MARKET: RESEARCH SNAPSHOT

2.4 ASSUMPTIONS

3 MARKET OVERVIEW

3.1 DRIVERS

3.2 RESTRAINTS

3.3 OPPORTUNITIES

3.4 CHALLENGES

4 EXECUTIVE SUMMARY

5 PREMIUM INSIGHTS

5.1 CASE STUDIES

5.2 REGULATORY FRAMEWORK

5.3 TECHNOLOGICAL TRENDS

5.4 PRICING ANALYSIS

5.5 VALUE CHAIN ANALYSIS

6 EUROPE DIGITAL LENDING PLATFORM MARKET, BY OFFERING

6.1 OVERVIEW

6.2 SOLUTIONS

6.2.1 BUSINESS PROCESS MANAGEMENT

6.2.2 LOAN MANAGEMENT

6.2.3 LENDING ANALYTICS

6.2.4 OTHERS

6.3 SERVICES

6.3.1 DESIGN & IMPLEMENTATION

6.3.2 RISK ASSESSMENT

6.3.3 CONSULTING

7 EUROPE DIGITAL LENDING PLATFORM MARKET, BY TYPE

7.1 OVERVIEW

7.2 DECISION AUTOMATION

7.3 LOAN ORIGINATION

7.4 RISK AND COMPLIANCE MANAGEMENT

7.5 COLLECTIONS AND RECOVERY

7.6 UNDERWATER CLEANING AND REPAIRS

7.7 MAIN ENGINE MAINTENANCE REPAIRS

7.8 OTHERS

8 EUROPE DIGITAL LENDING PLATFORM MARKET, BY DEPLOYMENT MODE

8.1 OVERVIEW

8.2 ON-PREMISE

8.3 CLOUD

8.4 HYBRID

9 EUROPE DIGITAL LENDING PLATFORM MARKET, BY END-USER

9.1 OVERVIEW

9.2 BANKING INSTITUIONS

9.2.1 BY OFFERING

9.2.1.1. .SOLUTIONS

9.2.1.1.1. .BUSINESS PROCESS MANAGEMENT

9.2.1.1.2. .LOAN MANAGEMENT

9.2.1.1.3. .LENDING ANALYTICS

9.2.1.1.4. .OTHERS

9.2.1.2. .SERVICES

9.2.1.2.1. .DESIGN & IMPLEMENTATION

9.2.1.2.2. .RISK ASSESSMENT

9.2.1.2.3. .CONSULTING

9.2.1.2.4.

9.3 CREDIT UNIONS

9.3.1 BY OFFERING

9.3.1.1. .SOLUTIONS

9.3.1.1.1. .BUSINESS PROCESS MANAGEMENT

9.3.1.1.2. .LOAN MANAGEMENT

9.3.1.1.3. .LENDING ANALYTICS

9.3.1.1.4. .OTHERS

9.3.1.2. .SERVICES

9.3.1.2.1. .DESIGN & IMPLEMENTATION

9.3.1.2.2. .RISK ASSESSMENT

9.3.1.2.3. .CONSULTING

9.4 INSURANCE COMPANIES

9.4.1 BY OFFERING

9.4.1.1. .SOLUTIONS

9.4.1.1.1. .BUSINESS PROCESS MANAGEMENT

9.4.1.1.2. .LOAN MANAGEMENT

9.4.1.1.3. .LENDING ANALYTICS

9.4.1.1.4. .OTHERS

9.4.1.2. .SERVICES

9.4.1.2.1. .DESIGN & IMPLEMENTATION

9.4.1.2.2. .RISK ASSESSMENT

9.4.1.2.3. .CONSULTING

9.5 PEER-TO-PEER LENDING

9.5.1 BY OFFERING

9.5.1.1. .SOLUTIONS

9.5.1.1.1. .BUSINESS PROCESS MANAGEMENT

9.5.1.1.2. .LOAN MANAGEMENT

9.5.1.1.3. .LENDING ANALYTICS

9.5.1.1.4. .OTHERS

9.5.1.2. .SERVICES

9.5.1.2.1. .DESIGN & IMPLEMENTATION

9.5.1.2.2. .RISK ASSESSMENT

9.5.1.2.3. .CONSULTING

9.6 SAVINGS & LOAN ASSOCIATIONS

9.6.1 BY OFFERING

9.6.1.1. .SOLUTIONS

9.6.1.1.1. .BUSINESS PROCESS MANAGEMENT

9.6.1.1.2. .LOAN MANAGEMENT

9.6.1.1.3. .LENDING ANALYTICS

9.6.1.1.4. .OTHERS

9.6.1.2. .SERVICES

9.6.1.2.1. .DESIGN & IMPLEMENTATION

9.6.1.2.2. .RISK ASSESSMENT

9.6.1.2.3. .CONSULTING

9.7 OTHERS

9.7.1 BY OFFERING

9.7.1.1. .SOLUTIONS

9.7.1.1.1. .BUSINESS PROCESS MANAGEMENT

9.7.1.1.2. .LOAN MANAGEMENT

9.7.1.1.3. .LENDING ANALYTICS

9.7.1.1.4. .OTHERS

9.7.1.2. .SERVICES

9.7.1.2.1. .DESIGN & IMPLEMENTATION

9.7.1.2.2. .RISK ASSESSMENT

9.7.1.2.3. .CONSULTING

10 UROPE DIGITAL LENDING PLATFORM MARKET, BY REGION

EUROPE DIGITAL LENDING PLATFORM MARKET, (ALL SEGMENTATION PROVIDED ABOVE IS REPRESENTED IN THIS CHAPTER BY COUNTRY)

10.1 EUROPE

10.1.1 GERMANY

10.1.2 FRANCE

10.1.3 U.K.

10.1.4 ITALY

10.1.5 SPAIN

10.1.6 RUSSIA

10.1.7 TURKEY

10.1.8 BELGIUM

10.1.9 NETHERLANDS

10.1.10 SWITZERLAND

10.1.11 REST OF EUROPE

11 EUROPE DIGITAL LENDING PLATFORM MARKET,COMPANY LANDSCAPE

11.1 COMPANY SHARE ANALYSIS: EUROPE

11.2 MERGERS & ACQUISITIONS

11.3 NEW PRODUCT DEVELOPMENT AND APPROVALS

11.4 EXPANSIONS

11.5 REGULATORY CHANGES

11.6 PARTNERSHIP AND OTHER STRATEGIC DEVELOPMENTS

12 EUROPE DIGITAL LENDING PLATFORM MARKET, SWOT AND DBMR ANALYSIS

13 EUROPE DIGITAL LENDING PLATFORM MARKET, COMPANY PROFILE

13.1 FIDELITY INFORMATION SERVICES (FIS), INC

13.1.1 COMPANY SNAPSHOT

13.1.2 REVENUE ANALYSIS

13.1.3 GEOGRAPHIC PRESENCE

13.1.4 PRODUCT PORTFOLIO

13.1.5 RECENT DEVELOPMENTS

13.2 TEMENOS AG

13.2.1 COMPANY SNAPSHOT

13.2.2 REVENUE ANALYSIS

13.2.3 GEOGRAPHIC PRESENCE

13.2.4 PRODUCT PORTFOLIO

13.2.5 RECENT DEVELOPMENTS

13.3 ABRIGO, INC

13.3.1 COMPANY SNAPSHOT

13.3.2 REVENUE ANALYSIS

13.3.3 GEOGRAPHIC PRESENCE

13.3.4 PRODUCT PORTFOLIO

13.3.5 RECENT DEVELOPMENTS

13.4 FISERV, INC

13.4.1 COMPANY SNAPSHOT

13.4.2 REVENUE ANALYSIS

13.4.3 GEOGRAPHIC PRESENCE

13.4.4 PRODUCT PORTFOLIO

13.4.5 RECENT DEVELOPMENTS

13.5 WIZNI, INC

13.5.1 COMPANY SNAPSHOT

13.5.2 REVENUE ANALYSIS

13.5.3 GEOGRAPHIC PRESENCE

13.5.4 PRODUCT PORTFOLIO

13.5.5 RECENT DEVELOPMENTS

13.6 TAVANT TECHNOLOGIES

13.6.1 COMPANY SNAPSHOT

13.6.2 REVENUE ANALYSIS

13.6.3 GEOGRAPHIC PRESENCE

13.6.4 PRODUCT PORTFOLIO

13.6.5 RECENT DEVELOPMENTS

13.7 PEGASYSTEMS, INC

13.7.1 COMPANY SNAPSHOT

13.7.2 REVENUE ANALYSIS

13.7.3 GEOGRAPHIC PRESENCE

13.7.4 PRODUCT PORTFOLIO

13.7.5 RECENT DEVELOPMENTS

13.8 ROOSTIFY, INC

13.8.1 COMPANY SNAPSHOT

13.8.2 REVENUE ANALYSIS

13.8.3 GEOGRAPHIC PRESENCE

13.8.4 PRODUCT PORTFOLIO

13.8.5 RECENT DEVELOPMENTS

13.9 NEWGEN SOFTWARE TECHNOLOGIES LTD

13.9.1 COMPANY SNAPSHOT

13.9.2 REVENUE ANALYSIS

13.9.3 GEOGRAPHIC PRESENCE

13.9.4 PRODUCT PORTFOLIO

13.9.5 RECENT DEVELOPMENTS

13.1 SIGMA INFOSOLUTIONS, LTD

13.10.1 COMPANY SNAPSHOT

13.10.2 REVENUE ANALYSIS

13.10.3 GEOGRAPHIC PRESENCE

13.10.4 PRODUCT PORTFOLIO

13.10.5 RECENT DEVELOPMENTS

13.11 ELLIE MAE, INC

13.11.1 COMPANY SNAPSHOT

13.11.2 REVENUE ANALYSIS

13.11.3 GEOGRAPHIC PRESENCE

13.11.4 PRODUCT PORTFOLIO

13.11.5 RECENT DEVELOPMENTS

13.12 ORACLE CORPORATION

13.12.1 COMPANY SNAPSHOT

13.12.2 REVENUE ANALYSIS

13.12.3 GEOGRAPHIC PRESENCE

13.12.4 PRODUCT PORTFOLIO

13.12.5 RECENT DEVELOPMENTS

13.13 DECIMAL TECHNOLOGY

13.13.1 COMPANY SNAPSHOT

13.13.2 REVENUE ANALYSIS

13.13.3 GEOGRAPHIC PRESENCE

13.13.4 PRODUCT PORTFOLIO

13.13.5 RECENT DEVELOPMENTS

13.14 SAP SE

13.14.1 COMPANY SNAPSHOT

13.14.2 REVENUE ANALYSIS

13.14.3 GEOGRAPHIC PRESENCE

13.14.4 PRODUCT PORTFOLIO

13.14.5 RECENT DEVELOPMENTS

NOTE: THE COMPANIES PROFILED IS NOT EXHAUSTIVE LIST AND IS AS PER OUR PREVIOUS CLIENT REQUIREMENT. WE PROFILE MORE THAN 100 COMPANIES IN OUR STUDIES AND HENCE THE LIST OF COMPANIES CAN BE MODIFIED OR REPLACED ON REQUEST.

14 CONCLUSION

15 QUESTIONNAIRE

16 RELATED REPORTS

17 ABOUT DATA BRIDGE MARKET RESEARCH

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.