Europe Artificial Blood Substitutes Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.65 Billion

USD

27.18 Billion

2025

2033

USD

4.65 Billion

USD

27.18 Billion

2025

2033

| 2026 –2033 | |

| USD 4.65 Billion | |

| USD 27.18 Billion | |

| % | |

|

Segmentación del mercado europeo de sustitutos sanguíneos artificiales, por tipo de producto (perfluorocarbonos (PFC) y transportadores de oxígeno basados en hemoglobina (HBOC)), origen (sangre humana, sangre animal, HB recombinante de microorganismos, polímeros sintéticos y células madre), aplicación (enfermedades cardiovasculares, neoplasmas malignos, lesiones, afecciones neonatales, trasplantes de órganos y afecciones maternas), usuario final (hospitales y clínicas, bancos de sangre, etc.): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado europeo de sustitutos artificiales de sangre

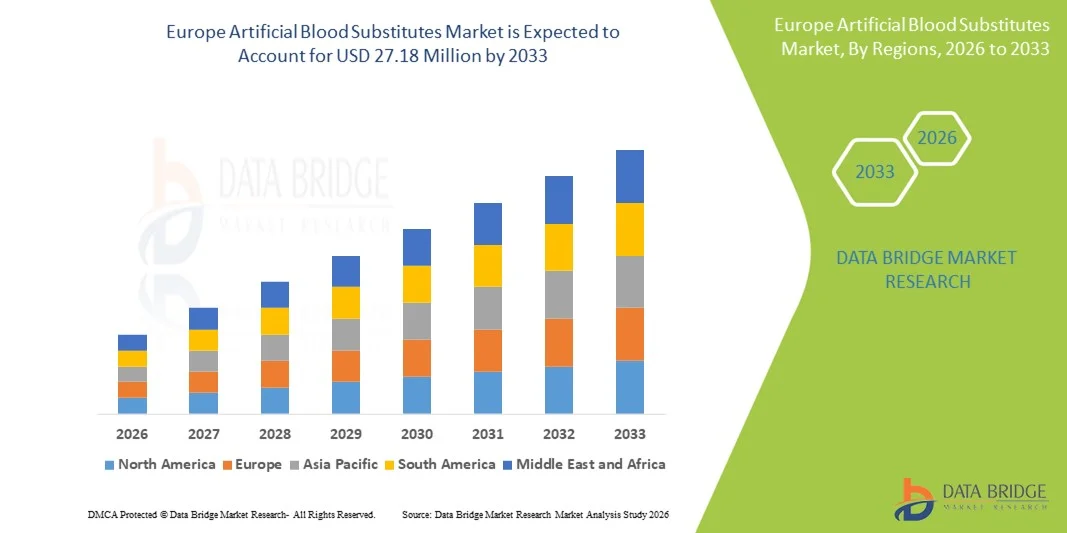

- El tamaño del mercado europeo de sustitutos de sangre artificiales se valoró en USD 4.65 mil millones en 2025 y se espera que alcance los USD 27,18 millones para 2033 , con una CAGR del 24,7% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente demanda de alternativas a las transfusiones de sangre tradicionales, los avances tecnológicos en terapias transportadoras de oxígeno y las crecientes inversiones en investigación y desarrollo para superar la escasez de sangre de los donantes.

- Además, las estrictas regulaciones sanitarias, las crecientes aplicaciones clínicas y la creciente adopción en hospitales y entornos de atención de urgencias están impulsando una mayor adopción de sustitutos sanguíneos artificiales en los sistemas sanitarios establecidos de Europa.

Análisis del mercado europeo de sustitutos sanguíneos artificiales

- Los sustitutos sanguíneos artificiales, diseñados para replicar o mejorar la capacidad de transportar oxígeno de la sangre humana, son cada vez más cruciales para abordar la escasez de sangre, mejorar la atención de los traumatismos y apoyar las cirugías y los tratamientos médicos de emergencia en toda Europa.

- La creciente demanda de sustitutos artificiales de la sangre se debe principalmente a la creciente conciencia de los riesgos de las transfusiones de sangre, los avances tecnológicos en los transportadores de oxígeno basados en hemoglobina y los productos basados en perfluorocarbonos, y al aumento de las inversiones en investigación y ensayos clínicos.

- Alemania dominó el mercado europeo de sustitutos artificiales de sangre con la mayor participación en los ingresos del 25,8 % en 2025, impulsada por una infraestructura de atención médica avanzada, un mayor gasto en atención médica y una fuerte adopción de terapias innovadoras en hospitales y centros de traumatología.

- Se espera que Francia sea el país de más rápido crecimiento en el mercado durante el período de pronóstico, respaldado por el aumento de las inversiones en la modernización de la atención médica, la expansión de las instalaciones de atención quirúrgica y traumatológica y la creciente adopción clínica de sustitutos sanguíneos artificiales.

- El segmento de transportadores de oxígeno basados en hemoglobina (HBOC) dominó el mercado europeo de sustitutos sanguíneos artificiales con una participación de mercado del 45,3 % en 2025, atribuida a su eficacia clínica comprobada, mayor vida útil y facilidad de administración en comparación con otros sustitutos transportadores de oxígeno.

Alcance del informe y segmentación del mercado europeo de sustitutos artificiales de la sangre

|

Atributos |

Perspectivas clave del mercado europeo de sustitutos artificiales de sangre |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de sustitutos sanguíneos artificiales

Avances en la terapia transportadora de oxígeno y aplicaciones clínicas

- Una tendencia significativa y en aceleración en el mercado europeo de sustitutos sanguíneos artificiales es el desarrollo de productos de última generación basados en hemoglobina y perfluorocarbonos, que mejoran el suministro de oxígeno en la atención de traumatismos, cirugías y medicina de emergencia.

- Por ejemplo, Hemopure, un transportador de oxígeno basado en hemoglobina, se adopta cada vez más en hospitales de Alemania y Francia para gestionar la escasez crítica de sangre durante cirugías de alto riesgo y procedimientos de emergencia.

- Las innovaciones en la estabilidad del producto, la mayor vida útil y la menor inmunogenicidad están permitiendo una mayor adopción clínica y un almacenamiento más sencillo para hospitales y centros de urgencias. Además, se están integrando sustitutos sanguíneos artificiales en unidades de atención especializada para contribuir a la seguridad del paciente en situaciones con disponibilidad limitada de sangre de donantes.

- La integración perfecta de estos sustitutos con los protocolos hospitalarios y las pautas clínicas facilita la gestión centralizada de la sangre, lo que garantiza una administración oportuna y reduce la dependencia de las cadenas de suministro de sangre de los donantes.

- Esta tendencia hacia sustitutos de sangre más seguros, más eficientes y de fácil implementación está cambiando fundamentalmente las expectativas para el manejo de cuidados críticos, impulsando a fabricantes como Sangart y Baxter a invertir en productos con una capacidad mejorada de transporte de oxígeno y efectos secundarios reducidos.

- La demanda de sustitutos sanguíneos artificiales con mayor eficacia clínica y compatibilidad está creciendo rápidamente en hospitales, centros de traumatología e instalaciones quirúrgicas, a medida que los proveedores de atención médica priorizan cada vez más la seguridad del paciente y la preparación operativa.

Dinámica del mercado europeo de sustitutos sanguíneos artificiales

Conductor

Necesidad creciente debido a la escasez de sangre y la demanda quirúrgica

- La creciente prevalencia de la escasez de sangre y el creciente número de procedimientos quirúrgicos son impulsores importantes de la mayor demanda de sustitutos artificiales de la sangre.

- Por ejemplo, en 2025, Sangart informó una mayor adopción de sus productos basados en hemoglobina en hospitales franceses y alemanes para apoyar cirugías electivas y traumatológicas, abordando así la escasez de sangre de donantes locales.

- A medida que los proveedores de atención médica enfrentan una creciente presión para mantener suministros de sangre adecuados, los sustitutos artificiales brindan una alternativa confiable, reduciendo la dependencia de donantes humanos y minimizando los riesgos relacionados con las transfusiones.

- Además, la creciente adopción de procedimientos quirúrgicos mínimamente invasivos y de alto riesgo está convirtiendo a los sustitutos sanguíneos artificiales en un componente crítico de la atención perioperatoria, ofreciendo una mejor oxigenación durante cirugías complejas.

- La conveniencia de una larga vida útil, la rápida disponibilidad y la facilidad de almacenamiento contribuyen aún más al crecimiento del mercado, lo que permite a los hospitales y centros de emergencia mantenerse preparados sin depender de los bancos de sangre convencionales.

- Las crecientes iniciativas gubernamentales y las asociaciones público-privadas para desarrollar suministros de atención médica listos para emergencias están impulsando aún más la adopción de sustitutos sanguíneos artificiales en Europa.

- La creciente conciencia clínica y los programas de capacitación para profesionales de la salud sobre los beneficios y la administración de sustitutos sanguíneos artificiales están mejorando la aceptación y la integración en los protocolos hospitalarios.

Restricción/Desafío

Preocupaciones de seguridad y obstáculos regulatorios

- La preocupación por los posibles efectos secundarios, las reacciones inmunogénicas y las aprobaciones regulatorias plantea importantes desafíos para una mayor adopción en el mercado europeo. Los sustitutos sanguíneos artificiales deben cumplir estrictos estándares clínicos y de seguridad antes de su uso generalizado.

- Por ejemplo, los eventos adversos notificados en los primeros ensayos clínicos han hecho que algunos hospitales sean cautelosos a la hora de integrar ciertos transportadores de oxígeno en la práctica habitual.

- Abordar estas preocupaciones de seguridad mediante pruebas clínicas rigurosas, la notificación transparente de eventos adversos y un sólido cumplimiento normativo es crucial para generar confianza entre los profesionales sanitarios. Además, los elevados costes de desarrollo y producción de los sustitutos avanzados pueden limitar su adopción, especialmente en hospitales pequeños o sistemas sanitarios sensibles a los costes.

- Si bien algunos productos basados en hemoglobina y perfluorocarbonos se están volviendo más accesibles, los sustitutos premium con mayor capacidad de transporte de oxígeno o efectos secundarios reducidos a menudo tienen costos más altos, lo que dificulta su adopción en ciertos mercados.

- Superar estos desafíos mediante una mejor validación clínica, la alineación regulatoria y el desarrollo de productos rentables será vital para el crecimiento sostenido del mercado europeo de sustitutos artificiales de la sangre.

- La conciencia limitada entre algunos proveedores de atención médica sobre los protocolos de uso adecuados puede ralentizar las tasas de adopción, lo que requiere iniciativas de educación y capacitación continuas.

- Las variaciones en los marcos regulatorios en los países europeos, incluidos los diferentes plazos de aprobación y requisitos de seguridad, pueden retrasar el lanzamiento y la expansión de productos, creando barreras para los fabricantes que apuntan a múltiples mercados.

Alcance del mercado europeo de sustitutos artificiales de la sangre

El mercado está segmentado según el tipo de producto, la fuente, la aplicación y el usuario final.

- Por tipo de producto

Según el tipo de producto, el mercado europeo de sustitutos sanguíneos artificiales se segmenta en perfluorocarbonos (PFC) y transportadores de oxígeno basados en hemoglobina (HBOC). El segmento HBOC dominó el mercado en 2025, con la mayor cuota de mercado (45,3 %) gracias a su probada eficacia clínica y a su amplia aceptación en hospitales y centros de traumatología. Los sustitutos basados en hemoglobina imitan fielmente la capacidad de transporte de oxígeno de la sangre humana, lo que los hace adecuados para cirugías de alto riesgo, atención de traumatología y urgencias. Hospitales de Alemania, Francia y el Reino Unido suelen preferir los HBOC por su facilidad de administración y mayor vida útil en comparación con la sangre convencional. Además, los HBOC pueden almacenarse y transportarse sin necesidad de refrigeración, lo que reduce los retos logísticos en cuidados intensivos. Su integración en los protocolos hospitalarios garantiza un suministro constante de oxígeno, mejorando la seguridad del paciente y los resultados del tratamiento. El dominio del segmento se ve reforzado por las sólidas aprobaciones regulatorias y los ensayos clínicos en curso que validan su eficacia y seguridad.

Se prevé que el segmento de perfluorocarbonos (PFC) experimente el mayor crecimiento entre 2026 y 2033, impulsado por las innovaciones en transportadores sintéticos de oxígeno y su creciente adopción en aplicaciones clínicas especializadas. Los PFC son especialmente útiles en cirugías que requieren sustitutos sanguíneos temporales o en pacientes con tipos de sangre poco comunes, ofreciendo ventajas en la solubilidad del oxígeno y la administración de tejidos. Los avances en formulaciones basadas en nanopartículas y la reducción de efectos secundarios están impulsando el interés en los hospitales europeos. Los PFC también están ganando terreno en la medicina de urgencias y en el campo de batalla gracias a su larga vida útil y bajo riesgo de transmisión de enfermedades. La creciente inversión en I+D de las empresas biotecnológicas en formulaciones de PFC está acelerando su comercialización. La creciente concienciación entre los profesionales clínicos sobre sus beneficios clínicos y las mejores soluciones de almacenamiento contribuyen aún más a la rápida adopción de sustitutos basados en PFC.

- Por fuente

Según su origen, el mercado europeo de sustitutos sanguíneos artificiales se segmenta en sangre humana, sangre animal, HB recombinante basada en microorganismos, polímeros sintéticos y células madre. El segmento de HB recombinante basada en microorganismos dominó el mercado en 2025, gracias a su alto perfil de seguridad, menor riesgo inmunogénico y un proceso de producción escalable. Hospitales y bancos de sangre en Alemania, Francia e Italia prefieren cada vez más la hemoglobina recombinante derivada de microorganismos debido a su calidad constante y menor riesgo de contaminación. La capacidad de producir grandes volúmenes sin depender de la sangre de donantes mitiga la escasez y satisface las necesidades de atención de emergencia. Además, los productos de HB recombinante cumplen con las estrictas regulaciones europeas, lo que facilita su adopción en múltiples entornos sanitarios. Su eficacia clínica en la atención de traumatismos y procedimientos quirúrgicos ha sido validada mediante extensos ensayos, lo que los convierte en una alternativa fiable a las transfusiones convencionales. El dominio de este segmento también se ve respaldado por las crecientes inversiones de empresas biotecnológicas en tecnología recombinante.

Se prevé que el segmento de polímeros sintéticos experimente el mayor crecimiento entre 2026 y 2033, impulsado por las innovaciones en transportadores de oxígeno basados en polímeros biocompatibles. Los polímeros sintéticos ofrecen un suministro de oxígeno personalizable, baja inmunogenicidad y una vida útil prolongada, lo que los hace atractivos para hospitales y centros quirúrgicos. Los avances en la ingeniería de polímeros permiten un control preciso de la velocidad de liberación de oxígeno y reducen los efectos secundarios. El creciente interés en soluciones sintéticas para la atención neonatal, el trasplante de órganos y los centros de cuidados intensivos está impulsando su adopción. Las colaboraciones de investigación entre universidades europeas y empresas biotecnológicas están acelerando el desarrollo de productos. La escalabilidad y el perfil de seguridad de los polímeros sintéticos los hacen cada vez más preferidos en regiones con escasez de donantes de sangre o restricciones regulatorias.

- Por aplicación

En función de su aplicación, el mercado europeo de sustitutos sanguíneos artificiales se segmenta en enfermedades cardiovasculares, neoplasias malignas, lesiones, afecciones neonatales, trasplante de órganos y afecciones maternas. El segmento de lesiones dominó el mercado en 2025, impulsado por la alta prevalencia de casos de trauma que requieren una rápida reposición de sangre en entornos de emergencia y quirúrgicos. Los hospitales y centros de trauma en Alemania, Francia y el Reino Unido recurren cada vez más a sustitutos sanguíneos artificiales para tratar lesiones graves donde la sangre de donantes puede no estar disponible o retrasarse. El suministro rápido de oxígeno, los requisitos mínimos de almacenamiento y la reducción de los riesgos de transfusión hacen que los sustitutos sean esenciales en la atención traumatológica. Además, el aumento de accidentes de tráfico e intervenciones quirúrgicas en Europa está impulsando la demanda constante de sustitutos en los protocolos de emergencia. La integración en las directrices de gestión de traumas hospitalarios garantiza una administración oportuna y mejores resultados para los pacientes. El dominio de este segmento se ve reforzado por la validación clínica de la eficacia en escenarios de cuidados críticos.

Se prevé que el segmento de trasplantes de órganos experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de las cirugías de trasplante y la necesidad de transportadores de oxígeno fiables durante la atención perioperatoria. Los sustitutos sanguíneos artificiales garantizan una oxigenación constante durante los procedimientos de trasplante, minimizando las complicaciones y mejorando la supervivencia del injerto. Hospitales de Francia, Alemania e Italia están integrando cada vez más sustitutos en los protocolos de trasplante. Los avances en las formulaciones para la administración de oxígeno y la reducción de la inmunogenicidad mejoran la idoneidad para los pacientes trasplantados. El aumento de las iniciativas de trasplantes de órganos y las colaboraciones clínicas también están acelerando su adopción. El segmento se beneficia de la creciente concienciación entre cirujanos y centros de trasplante sobre el potencial de los sustitutos para mejorar los resultados de los pacientes.

- Por el usuario final

En función del usuario final, el mercado europeo de sustitutos sanguíneos artificiales se segmenta en hospitales y clínicas, bancos de sangre y otros. El segmento de hospitales y clínicas dominó el mercado en 2025, impulsado por la alta adopción de sustitutos sanguíneos artificiales en la atención de traumatología, cirugías y servicios de urgencias. Los hospitales de Alemania, Francia y el Reino Unido priorizan los sustitutos para procedimientos críticos debido a su fiabilidad, facilidad de almacenamiento y cumplimiento normativo. La integración de sustitutos en los protocolos hospitalarios y los planes de preparación para emergencias garantiza el acceso oportuno y la seguridad del paciente. Los programas de formación clínica y la creciente concienciación sobre los riesgos transfusionales impulsan aún más la adopción hospitalaria. El dominio del segmento se ve reforzado por las alianzas entre empresas biotecnológicas y redes hospitalarias para suministrar sustitutos avanzados de forma eficiente. La disponibilidad de sustitutos de alta calidad con eficacia probada también contribuye a una sólida adopción hospitalaria.

Se prevé que el segmento de Bancos de Sangre experimente el mayor crecimiento entre 2026 y 2033, impulsado por la necesidad de mantener suministros listos para emergencias y reducir la dependencia de la sangre de donantes. Los sustitutos sanguíneos artificiales permiten a los bancos de sangre almacenar productos transportadores de oxígeno con una vida útil prolongada y requisitos mínimos de refrigeración. La creciente colaboración entre bancos de sangre y empresas biotecnológicas en Alemania, Francia e Italia facilita una distribución rápida a hospitales durante las crisis. La mejora de la gestión de la cadena de suministro y los programas de educación clínica impulsan aún más su adopción. El aumento de las inversiones en iniciativas de preparación para emergencias y respuesta a traumas impulsa la utilización de sustitutos por parte de los bancos de sangre. El segmento también se beneficia de las colaboraciones gubernamentales y público-privadas que promueven los sustitutos sanguíneos artificiales como reservas estratégicas.

Análisis regional del mercado europeo de sustitutos sanguíneos artificiales

- Alemania dominó el mercado europeo de sustitutos artificiales de sangre con la mayor participación en los ingresos del 25,8 % en 2025, impulsada por una infraestructura de atención médica avanzada, un mayor gasto en atención médica y una fuerte adopción de terapias innovadoras en hospitales y centros de traumatología.

- Los hospitales y centros de atención de emergencia del país dependen cada vez más de sustitutos sanguíneos artificiales para gestionar cirugías críticas, casos de trauma y situaciones con disponibilidad limitada de sangre de donantes, lo que garantiza el suministro oportuno de oxígeno y la seguridad del paciente.

- Esta adopción generalizada está respaldada además por marcos regulatorios sólidos, una fuerte validación clínica y continuas inversiones en I+D, que establecen los sustitutos sanguíneos artificiales como una solución preferida en los centros de salud públicos y privados.

Análisis del mercado alemán de sustitutos sanguíneos artificiales

El mercado alemán de sustitutos sanguíneos artificiales captó la mayor cuota de ingresos de Europa en 2025, impulsado por una infraestructura sanitaria avanzada, un alto gasto sanitario y la adopción de terapias innovadoras. Los hospitales y centros de traumatología alemanes están integrando sustitutos basados en hemoglobina en los protocolos de atención de urgencias y cirugía, garantizando un suministro de oxígeno rápido y fiable cuando la sangre de los donantes es limitada. La I+D continua y el sólido respaldo regulatorio permiten a los hospitales adoptar sustitutos con confianza. El mercado se ve reforzado por el aumento de los ensayos clínicos y las colaboraciones entre empresas biotecnológicas y hospitales. Los sustitutos sanguíneos artificiales se utilizan tanto en procedimientos electivos como de urgencia, lo que refuerza la seguridad del paciente y la disponibilidad operativa. El enfoque de Alemania en la calidad de los servicios sanitarios y la adopción de tecnología sigue impulsando el crecimiento sostenido del mercado.

Análisis del mercado de sustitutos sanguíneos artificiales en Francia

Se espera que el mercado francés de sustitutos sanguíneos artificiales experimente el mayor crecimiento durante el período de pronóstico, impulsado por el aumento de las inversiones en atención médica, la expansión de las instalaciones de atención quirúrgica y traumatológica, y la creciente concienciación entre los profesionales clínicos sobre los beneficios de los sustitutos. Los hospitales y centros de atención especializada en Francia están adoptando rápidamente productos basados en hemoglobina y perfluorocarbonos para gestionar cirugías de alto riesgo y emergencias donde la sangre de los donantes puede ser limitada. La colaboración entre empresas biotecnológicas e instituciones médicas está acelerando la comercialización. Las iniciativas gubernamentales que apoyan la preparación para emergencias y la gestión de la sangre también están fomentando la adopción. La mejora de las redes de distribución y los programas de capacitación para profesionales de la salud refuerza aún más la confianza clínica. El creciente énfasis en la seguridad del paciente y la eficiencia clínica está fomentando el uso generalizado de sustitutos sanguíneos artificiales en toda Francia.

Perspectiva del mercado de sustitutos sanguíneos artificiales en el Reino Unido

Se prevé que el mercado británico de sustitutos sanguíneos artificiales crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente demanda de alternativas transfusionales más seguras y el creciente número de procedimientos quirúrgicos y traumáticos. Los hospitales y centros de urgencias están adoptando cada vez más sustitutos para gestionar la escasez de sangre y mejorar los resultados perioperatorios. El conocimiento de los riesgos transfusionales y la preferencia por productos estandarizados para transportar oxígeno impulsan el crecimiento del mercado. El sólido sistema sanitario británico, junto con los ensayos clínicos y las colaboraciones con empresas biotecnológicas, facilita una adopción más rápida. Se están incorporando sustitutos tanto a procedimientos rutinarios como de alto riesgo, lo que mejora la eficiencia operativa. Los programas gubernamentales de apoyo y formación para profesionales sanitarios refuerzan aún más la adopción.

Análisis del mercado italiano de sustitutos sanguíneos artificiales

El mercado italiano de sustitutos sanguíneos artificiales experimenta un crecimiento constante debido a la creciente demanda hospitalaria de alternativas sanguíneas independientes del donante, el aumento de los procedimientos quirúrgicos y de traumatología, y la creciente inversión en investigación clínica. Los hospitales italianos priorizan los sustitutos para cuidados críticos e intervenciones de emergencia, especialmente en centros urbanos. Esta adopción se ve respaldada por regulaciones favorables, una I+D continua y la colaboración entre empresas biotecnológicas e instituciones sanitarias. Los sustitutos sanguíneos artificiales ofrecen una mayor vida útil, facilidad de almacenamiento y una administración rápida, ventajas clave para los protocolos hospitalarios. La mayor concienciación entre los profesionales clínicos sobre su eficacia y seguridad impulsa aún más su uso. La integración de sustitutos en los flujos de trabajo de la atención perioperatoria y traumatológica refuerza el crecimiento del mercado italiano.

Cuota de mercado de sustitutos sanguíneos artificiales en Europa

La industria europea de sustitutos artificiales de sangre está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- HEMARINA (Francia)

- Aurum Biosciences (Reino Unido)

- Octapharma AG (Suiza)

- Grifols, SA (España)

- CSL Behring (Alemania)

- Fresenius Kabi AG (Alemania)

- B. Braun SE (Alemania)

- Kedrion Biopharma (Italia)

- Biotest AG (Alemania)

- Grupo LFB (Francia)

- Macopharma (Francia)

- Laboratorio de productos biológicos (Reino Unido)

- Sanguine Biosciences (Francia)

- HemoBioTech, Inc. (Alemania)

- PharmaCon GmbH (Alemania)

- Hemocare GmbH (Alemania)

- ProBlood Ltd. (Reino Unido)

- CellMed AG (Suiza)

- Vifor Pharma (Suiza)

- Abzena Ltd (Reino Unido)

¿Cuáles son los desarrollos recientes en el mercado europeo de sustitutos de sangre artificiales?

- En marzo de 2024, HbO2 Therapeutics LLC recibió la aprobación de la Agencia Europea de Medicamentos para iniciar los ensayos clínicos de fase I de su transportador de oxígeno de última generación basado en hemoglobina, diseñado para evaluar la seguridad y la eficacia en la atención traumatológica en varios países europeos. Este hito supone un paso crucial hacia la validación clínica de sustitutos sanguíneos artificiales avanzados para la medicina de urgencias en Europa, impulsando la investigación y sus posibles aplicaciones en la atención de urgencias.

- En marzo de 2023, la tecnología de transportador de oxígeno HEMO2life® de Hemarina, derivada de la hemoglobina natural, fue reconocida como una solución terapéutica de oxígeno pionera, destacando su utilidad en la preservación de órganos y su potencial impacto clínico. Este desarrollo representa uno de los primeros transportadores artificiales de oxígeno funcionales reconocidos para uso médico en la UE, lo que subraya el progreso innovador en las tecnologías de sustitutos de la sangre en Europa.

- En marzo de 2023, Hemarina publicó noticias sobre el uso clínico y la ampliación de las aplicaciones de su transportador de oxígeno HEMO2life®, incluyendo su uso en cirugía reconstructiva y la mejora de los resultados en la preservación de injertos de órganos. Estas actualizaciones prácticas ilustran la actividad clínica continua y la adopción de la tecnología de sangre artificial en entornos sanitarios europeos.

- En enero de 2023, se lanzó el proyecto EIC‑Pathfinder SynEry en el marco del programa Horizonte Europa de la Unión Europea para crear un sustituto artificial de la sangre, reuniendo a instituciones de investigación de Bélgica, España, Francia e Italia para desarrollar eritrocitos sintéticos escalables que imiten características clave de los glóbulos rojos naturales y aborden necesidades no satisfechas en el suministro seguro de sangre y la medicina transfusional.

- En septiembre de 2022, Hemarina obtuvo la certificación CE para su tecnología HEMO2life®, lo que le permite comercializarse en los mercados de la Unión Europea. Esto supone un logro regulatorio para un transportador artificial de oxígeno y permite una aplicación clínica más amplia en el trasplante y la preservación de órganos. Esta certificación demuestra un importante respaldo regulatorio a la tecnología de sustitutos sanguíneos artificiales en Europa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.