Europe Aesthetic And Cosmetic Surgery Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.06 Billion

USD

1.90 Billion

2025

2033

USD

1.06 Billion

USD

1.90 Billion

2025

2033

| 2026 –2033 | |

| USD 1.06 Billion | |

| USD 1.90 Billion | |

| % | |

|

Segmentación del mercado europeo de dispositivos de cirugía estética y cosmética por tipo (implantes mamarios, implantes corporales e implantes a medida), materia prima (polímeros, metales y biomateriales), usuario final (clínicas, hospitales, clínicas dermatológicas, etc.), canal de distribución (licitación directa y farmacias minoristas): tendencias y pronóstico del sector hasta 2033.

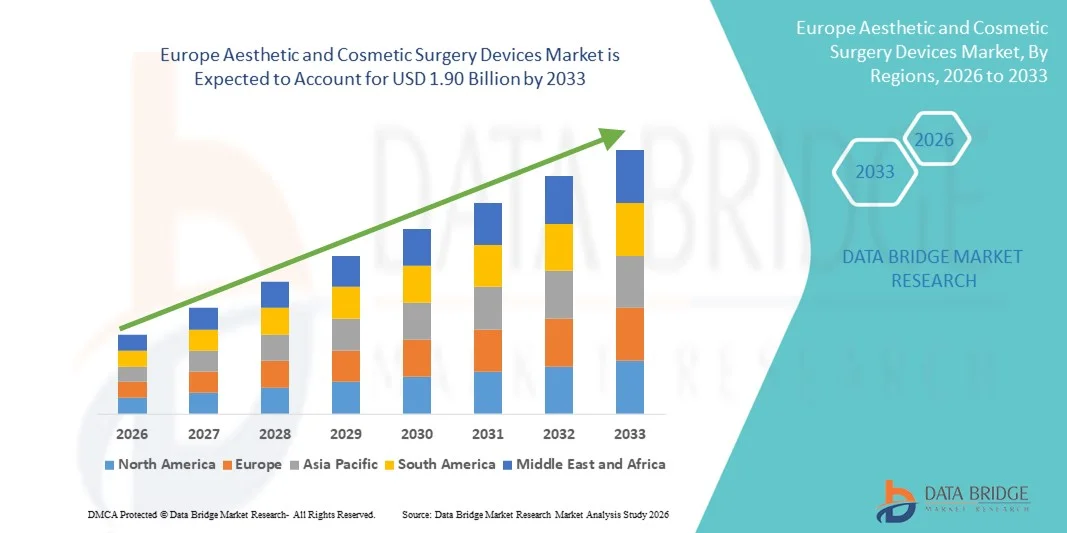

Tamaño del mercado europeo de dispositivos de cirugía estética y cosmética

- El tamaño del mercado europeo de dispositivos de cirugía estética y cosmética se valoró en 1.060 millones de dólares en 2025 y se espera que alcance los 1.900 millones de dólares en 2033 , con una CAGR del 7,6 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por los avances en tecnologías estéticas y cosméticas, la creciente adopción de procedimientos mínimamente invasivos y no quirúrgicos y la creciente demanda de los consumidores de mejoras estéticas en entornos de práctica clínica y cosmética.

- Además, la creciente concienciación sobre los tratamientos estéticos, el aumento de la renta disponible y el envejecimiento de la población, que busca mejorar su apariencia, impulsan la adopción de dispositivos avanzados en clínicas dermatológicas, hospitales y spas médicos de toda Europa. Estos factores convergentes aceleran la demanda de soluciones de cirugía estética sofisticadas, seguras y eficaces, impulsando así significativamente el crecimiento del sector.

Análisis del mercado europeo de dispositivos de cirugía estética y cosmética

- Los dispositivos de cirugía estética y cosmética, incluidos los implantes mamarios, los implantes corporales y los implantes hechos a medida, son cada vez más vitales en los sectores de la salud y la belleza de Europa debido a su capacidad para proporcionar soluciones seguras, efectivas y personalizadas para procedimientos reconstructivos y cosméticos.

- La creciente demanda de estos dispositivos se ve impulsada principalmente por la creciente conciencia de los consumidores sobre los procedimientos cosméticos, el aumento de los ingresos disponibles y la creciente preferencia por soluciones de implantes mínimamente invasivas y personalizadas.

- Alemania dominó el mercado con la mayor participación en los ingresos del 28,7 % en 2025, caracterizada por una infraestructura de atención médica avanzada, una alta adopción de procedimientos cosméticos y una fuerte presencia de fabricantes de dispositivos líderes que ofrecen soluciones innovadoras de implantes mamarios y corporales.

- Se espera que Francia sea el país de más rápido crecimiento en el mercado durante el período de pronóstico, impulsado por el aumento del turismo médico, el crecimiento de las poblaciones urbanas y la creciente demanda de mejoras estéticas en clínicas, hospitales y centros de dermatología.

- El segmento de implantes mamarios/implantes mamarios dominó el mercado con una participación del 41,2 % en 2025, impulsado por su alta demanda tanto para fines reconstructivos como cosméticos, estándares de seguridad establecidos y una fuerte adopción en clínicas y hospitales de toda Europa.

Alcance del informe y segmentación del mercado europeo de dispositivos de cirugía estética y cosmética

|

Atributos |

Perspectivas clave del mercado europeo de dispositivos de cirugía estética y cosmética |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de dispositivos de cirugía estética y cosmética

Creciente demanda de soluciones mínimamente invasivas y personalizadas

- Una tendencia significativa y en aceleración en el mercado europeo de dispositivos de cirugía estética y cosmética es la creciente adopción de procedimientos mínimamente invasivos y soluciones de implantes personalizados, que proporcionan una recuperación más segura y rápida en comparación con los métodos quirúrgicos tradicionales.

- Por ejemplo, el implante mamario Motiva Ergonomix permite una forma personalizada y una cirugía de incisión mínima, ofreciendo a las pacientes un resultado estético a medida. De igual manera, los implantes corporales personalizados de Polytech ofrecen una adaptación anatómica precisa para fines reconstructivos y estéticos.

- La integración fluida de imágenes digitales , escaneo 3D y software de planificación con el diseño de implantes facilita procedimientos altamente personalizados. A través de una única plataforma de planificación preoperatoria, los cirujanos pueden simular resultados y seleccionar el tipo y tamaño de implante más adecuados, creando un flujo de trabajo unificado para mejoras estéticas.

- This trend towards safer, patient-specific, and technologically advanced devices is fundamentally reshaping expectations in cosmetic surgery. Consequently, companies such as Establishment Labs are developing implants and devices with integrated planning software and customizable features to meet evolving patient demands

- The demand for aesthetic and cosmetic surgery devices that offer minimally invasive and customized solutions is growing rapidly across clinics, hospitals, and dermatology centers, as patients increasingly prioritize safety, effectiveness, and personalized results

- For instance, the increasing use of hybrid implants combining polymers and biomaterials enables better biocompatibility and long-term durability, attracting both surgeons and patients seeking reliable options

- In addition, the adoption of connected surgical devices with data-tracking capabilities allows clinics to monitor outcomes and optimize procedures, enhancing patient confidence and clinic reputation

Europe Aesthetic and Cosmetic Surgery Devices Market Dynamics

Driver

Increasing Demand Due to Growing Cosmetic Awareness and Disposable Income

- The rising awareness of aesthetic procedures among consumers, coupled with increasing disposable incomes in European countries, is a significant driver for the heightened demand for cosmetic surgery devices

- For instance, in March 2025, Polytech announced the expansion of its custom implant offerings in Germany and France, targeting both reconstructive and cosmetic procedures, expected to boost device adoption across clinics and hospitals

- As patients become more conscious of physical appearance and the benefits of minimally invasive procedures, aesthetic devices provide predictable and high-quality outcomes, making them a preferred choice over traditional methods

- Furthermore, the increasing prevalence of medical tourism in France, Italy, and Spain is making advanced cosmetic surgery devices essential for clinics catering to international patients, offering safe and reliable treatment solutions

- The availability of user-friendly devices, comprehensive training for surgeons, and advancements in implant design are key factors propelling the adoption of aesthetic and cosmetic surgery devices across hospitals, dermatology centers, and private clinics

- For instance, Germany’s growing elderly population is driving demand for reconstructive and rejuvenation procedures, further boosting device adoption in hospitals and specialized clinics

- In addition, partnerships between device manufacturers and dermatology chains in the U.K. and Italy are expanding access to high-quality implants and training programs, accelerating market growth

Restraint/Challenge

Regulatory Compliance and High Device Cost

- The stringent regulatory standards and certification requirements for medical devices across Europe pose a significant challenge to faster market penetration, as compliance delays product launches

- For instance, delays in CE marking approval for certain custom implants have made some clinics hesitant to adopt newer technologies immediately

- Addressing these regulatory hurdles through proactive approvals, clinical validation, and adherence to EU medical device regulations is crucial for building trust among healthcare providers. In addition, the high cost of advanced implants and equipment compared to conventional options can be a barrier for price-sensitive clinics or smaller hospitals

- While device prices are gradually becoming more competitive, premium implants and advanced surgical equipment still carry a significant cost, which may restrict adoption, particularly for smaller clinics or emerging markets within Europe

- Overcoming these challenges through regulatory compliance, cost optimization, and clinician training programs will be vital for sustained growth in the European aesthetic and cosmetic surgery devices market

- For instance, some clinics in Spain and Portugal delay adoption of newer implant technologies due to budget constraints, despite proven clinical benefits

- In addition, potential complications or adverse reactions, though rare, can impact clinician confidence and patient perception, making post-market surveillance and proper training essential for market expansion

Europe Aesthetic and Cosmetic Surgery Devices Market Scope

The market is segmented on the basis of type, raw material, end user, and distribution channel.

- By Type

On the basis of type, the market is segmented into breast implant/mammary implants, implants for the body, and custom-made implants. The breast implant/mammary implant segment dominated the market with the largest revenue share of 41.2% in 2025, driven by strong demand for both reconstructive and cosmetic purposes. These implants are widely used in hospitals and clinics across Germany, France, and the U.K., owing to their established safety standards and predictable outcomes. Breast implants offer both aesthetic enhancement and post-surgical reconstruction, increasing their adoption in medical and cosmetic settings. The segment also benefits from innovations such as textured surfaces, cohesive gels, and ergonomic designs that improve patient comfort and satisfaction. Leading manufacturers focus on advanced breast implants due to their higher adoption and visibility among patients seeking elective cosmetic procedures. Surgeons often prefer breast implants for their reliability, versatility, and broad clinical acceptance, which sustains the segment’s dominant position in Europe.

The custom-made implants segment is anticipated to witness the fastest growth rate of 19.8% from 2026 to 2033, fueled by increasing demand for personalized and patient-specific solutions. Custom implants allow precise anatomical matching for reconstructive and cosmetic procedures, enhancing patient outcomes and satisfaction. Clinics and dermatology centers increasingly prefer custom solutions for complex cases requiring tailored implants. Technological advancements such as 3D scanning and printing enable the production of high-precision implants, further driving adoption. The growth is also supported by rising awareness of aesthetic enhancements and the desire for unique, patient-focused results. Patients increasingly value the combination of safety, personalization, and minimal invasiveness, making custom implants a fast-growing subsegment in Europe.

- By Raw Material

On the basis of raw material, the market is segmented into polymers, metals, and biomaterials. The polymers segment dominated the market with the largest revenue share of 46% in 2025, owing to their lightweight nature, biocompatibility, and versatility across breast and body implants. Polymer-based implants are widely adopted in Germany, France, and Italy due to their predictable performance, low risk of rejection, and ease of customization. Surgeons favor polymer implants for both aesthetic and reconstructive procedures, as they allow a range of shapes, sizes, and textures to match patient anatomy. Continuous innovations in polymer technology, including cohesive gels and soft-touch surfaces, enhance the natural feel and durability of implants. Polymer implants also enable minimally invasive implantation techniques, reducing recovery time and increasing patient satisfaction. The segment’s dominance is sustained by the combination of clinical acceptance, safety, and design flexibility.

The biomaterials segment is expected to witness the fastest growth rate of 18.5% from 2026 to 2033, driven by increasing use in custom and reconstructive implants. Biomaterials offer superior biocompatibility and can integrate with surrounding tissues, making them ideal for complex procedures. Hospitals and clinics across France, the U.K., and Spain are increasingly adopting biomaterial implants due to their safety profile and enhanced performance. Technological advancements such as bioengineered scaffolds and tissue-friendly coatings further fuel adoption. Rising patient awareness of safer and longer-lasting implants is encouraging the shift toward biomaterials. The ability to reduce complications and improve aesthetic outcomes is a key factor propelling the rapid growth of this segment.

- By End User

Según el usuario final, el mercado se segmenta en clínicas, hospitales, clínicas dermatológicas y otros. El segmento de hospitales dominó el mercado con la mayor participación en ingresos del 39% en 2025, impulsado por la disponibilidad de instalaciones quirúrgicas avanzadas, cirujanos cualificados y la adopción de implantes de alta gama para procedimientos reconstructivos y cosméticos. Los hospitales de Alemania, Francia e Italia ofrecen servicios integrados que incluyen planificación preoperatoria, cirugía y atención postoperatoria, lo que mejora la confianza y la satisfacción del paciente. El dominio de los hospitales se sustenta en su capacidad para gestionar procedimientos complejos y la disponibilidad de herramientas avanzadas de imagenología y planificación. Los hospitales también se benefician de las colaboraciones con los principales fabricantes de dispositivos para acceder a los implantes y tecnologías más recientes. La confianza del paciente en los procedimientos hospitalarios refuerza aún más la adopción de dispositivos de cirugía estética y cosmética. El segmento sigue siendo dominante gracias a la infraestructura, la experiencia clínica y la alta afluencia de pacientes.

Se prevé que el segmento de clínicas registre la tasa de crecimiento más rápida, del 20,3 %, entre 2026 y 2033, impulsada por el auge de clínicas especializadas en estética y dermatología que ofrecen procedimientos mínimamente invasivos. Clínicas de Reino Unido, España y Francia están adoptando cada vez más implantes y dispositivos avanzados para satisfacer la creciente demanda de los pacientes. Las clínicas ofrecen una experiencia cómoda y personalizada, y a menudo se centran en procedimientos electivos, lo que las hace atractivas para los pacientes que buscan mejoras estéticas. La tendencia hacia los tratamientos ambulatorios y mínimamente invasivos impulsa la necesidad de dispositivos eficientes y portátiles. Las colaboraciones con fabricantes de implantes para la formación y el acceso a los productos impulsan aún más la rápida adopción. El crecimiento de este segmento se ve impulsado por una mayor concienciación, la reducción de los tiempos de procedimiento y la preferencia de los pacientes por los tratamientos clínicos.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa y farmacias minoristas. El segmento de licitación directa dominó el mercado con la mayor participación en los ingresos, un 52%, en 2025, impulsado por las compras a gran escala por parte de hospitales, instituciones gubernamentales y clínicas. Los acuerdos de licitación directa con los fabricantes garantizan un suministro constante, acceso a los implantes más modernos y precios competitivos para compradores de gran volumen. Hospitales y clínicas en Alemania, Francia e Italia prefieren la compra directa para necesidades a gran escala y contratos a largo plazo. Este segmento también permite a los fabricantes ofrecer servicios de capacitación, soporte y mantenimiento, fortaleciendo las relaciones con los principales proveedores de atención médica. La licitación directa proporciona confiabilidad, rentabilidad y acceso garantizado a productos premium, lo que mantiene su dominio del mercado. Los fabricantes también aprovechan las licitaciones directas para introducir nuevos implantes y dispositivos en grandes redes de atención médica.

Se prevé que el segmento de farmacias minoristas experimente la tasa de crecimiento más rápida, del 17,9 %, entre 2026 y 2033, impulsada por la creciente disponibilidad de dispositivos estéticos de venta libre y soluciones no invasivas. Las farmacias del Reino Unido, España y Francia ofrecen a los pacientes acceso a dispositivos de uso doméstico, kits de inyecciones y herramientas cosméticas menores. La creciente concienciación sobre el autocuidado, los tratamientos no quirúrgicos y el fácil acceso a los dispositivos contribuyen a este crecimiento. El canal minorista permite a los pacientes explorar los productos sin necesidad de acudir al hospital, lo que fomenta su adopción entre los grupos demográficos más jóvenes. Las colaboraciones entre farmacias y fabricantes de dispositivos para promociones, formación y lanzamientos de productos impulsan aún más la penetración en el mercado. El crecimiento del segmento refleja la preferencia de los consumidores por la accesibilidad, la comodidad y la atención estética preventiva.

Análisis regional del mercado europeo de dispositivos de cirugía estética y cosmética

- Alemania dominó el mercado con la mayor participación en los ingresos del 28,7 % en 2025, caracterizada por una infraestructura de atención médica avanzada, una alta adopción de procedimientos cosméticos y una fuerte presencia de fabricantes de dispositivos líderes que ofrecen soluciones innovadoras de implantes mamarios y corporales.

- Los pacientes y las clínicas de la región valoran mucho la seguridad, la eficacia y los resultados predecibles, así como la disponibilidad de soluciones de implantes mínimamente invasivas y personalizadas que mejoran el tiempo de recuperación y la satisfacción general.

- Esta adopción generalizada se ve respaldada además por altos ingresos disponibles, una población de pacientes bien informada y un creciente turismo médico, lo que establece a Alemania como un mercado clave tanto para hospitales como para clínicas estéticas que ofrecen procedimientos reconstructivos y cosméticos.

Análisis del mercado alemán de dispositivos de cirugía estética y cosmética

El mercado alemán capturó la mayor participación en ingresos, con un 28,7 %, en 2025, impulsado por una infraestructura sanitaria avanzada, una alta adopción de procedimientos cosméticos y una sólida presencia de fabricantes líderes de dispositivos que ofrecen implantes mamarios, corporales e implantes a medida innovadores. Los pacientes y las clínicas alemanas valoran la seguridad, los resultados de alta calidad y la disponibilidad de soluciones mínimamente invasivas. La integración de herramientas de planificación digital, imágenes 3D y el diseño de implantes a medida es cada vez más frecuente en hospitales y clínicas especializadas. El aumento de la inversión en programas de formación para cirujanos y la creciente atención de los pacientes a las mejoras estéticas impulsan aún más el crecimiento. Alemania sigue siendo un centro para pacientes nacionales e internacionales que buscan tratamientos reconstructivos y cosméticos de alta calidad.

Análisis del mercado francés de dispositivos de cirugía estética y cosmética

Se prevé que el mercado francés sea el país de mayor crecimiento durante el período de pronóstico, impulsado por el aumento del turismo médico, la mayor concienciación sobre los procedimientos estéticos y la creciente demanda de implantes mínimamente invasivos. Clínicas, hospitales y centros de dermatología en Francia están adoptando implantes mamarios y corporales avanzados para satisfacer las necesidades de pacientes nacionales e internacionales. Los avances tecnológicos en materiales para implantes, como polímeros y biomateriales, contribuyen a la seguridad del paciente y mejoran los resultados. Los pacientes franceses priorizan cada vez más tiempos de recuperación más cortos y soluciones personalizadas, lo que impulsa la adopción. Las inversiones en infraestructura clínica, combinadas con programas de formación para cirujanos, impulsan aún más el rápido crecimiento.

Análisis del mercado de dispositivos de cirugía estética y cosmética en el Reino Unido

Se prevé que el mercado del Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente demanda de mejoras cosméticas, mayores ingresos disponibles y una creciente preferencia por procedimientos mínimamente invasivos. Las campañas de concienciación y la accesibilidad a procedimientos estéticos avanzados fomentan su adopción en hospitales y clínicas dermatológicas. Las clínicas se centran en enfoques centrados en el paciente, ofreciendo implantes personalizados y atención postoperatoria de alta calidad. Las colaboraciones con fabricantes de dispositivos para la formación y el suministro de implantes refuerzan aún más la penetración en el mercado. El creciente interés en procedimientos no quirúrgicos y servicios cosméticos ambulatorios también está impulsando su adopción tanto en zonas urbanas como suburbanas.

Análisis del mercado italiano de dispositivos de cirugía estética y cosmética

El mercado italiano está cobrando impulso gracias a la creciente concienciación sobre la estética, la expansión del turismo médico y el aumento de la inversión en clínicas estéticas. Los hospitales y centros especializados italianos están adoptando implantes mamarios, corporales y personalizados avanzados para atender a pacientes nacionales e internacionales. La integración de imágenes 3D y plataformas de planificación digital garantiza resultados precisos y mejora la satisfacción del paciente. Los pacientes buscan cada vez más soluciones mínimamente invasivas con tiempos de recuperación más rápidos, lo que impulsa la demanda de dispositivos. La innovación continua de fabricantes locales e internacionales impulsa el crecimiento del mercado. El fuerte enfoque de Italia en los procedimientos estéticos y la experiencia del paciente refuerza su adopción en hospitales y clínicas.

Cuota de mercado de dispositivos de cirugía estética y cosmética en Europa

La industria europea de dispositivos de cirugía estética y cosmética está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- FOTONA doo (Eslovenia)

- POLYTECH Salud y Estética GmbH (Alemania)

- TEOXANE (Suiza)

- Lumenis Be Ltd. (Israel)

- Sientra, Inc. (EE. UU.)

- GC Aesthetics (Irlanda)

- Laboratorios VIVACY (Francia)

- Sinclair Pharma (Reino Unido)

- Láseres Alma (Israel)

- Asclepion Laser Technologies GmbH (Alemania)

- IBSA Institut Biochimique SA (Suiza)

- Innoaesthetics SL (España)

- Merz Aesthetics (Alemania)

- Allergan Aesthetics (EE. UU.)

- GALDERMA (Suiza)

- Syneron Candela Ltd. (EE. UU.)

- BTL Industries Ltd. (República Checa)

- Cutera, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado europeo de dispositivos de cirugía estética y cosmética?

- En enero de 2025, Merz Aesthetics lanzó Ultherapy PRIME® en la región EMEA durante el Congreso Mundial IMCAS 2025, presentando un dispositivo avanzado de lifting cutáneo no invasivo con opciones de tratamiento personalizables. El lanzamiento en Fráncfort, Alemania, presentó tecnología de ultrasonidos de última generación diseñada para mejorar la estimulación del colágeno y la estética regenerativa, reforzando el liderazgo de Merz en soluciones de lifting no quirúrgico en toda Europa.

- En noviembre de 2023, TÜV SÜD emitió el primer certificado mundial para un producto estético, según el Anexo XVI del Reglamento sobre Medicamentos de Uso Humano (MDR) de la UE, un relleno dérmico a base de ácido hialurónico. Esta certificación supuso un avance regulatorio crucial para los productos estéticos inyectables, más allá de los dispositivos médicos tradicionales, y contribuyó a ampliar la disponibilidad de productos conformes y la garantía de seguridad para los consumidores europeos.

- En mayo de 2023, Establishment Labs anunció la aprobación del marcado CE para sus herramientas quirúrgicas mínimamente invasivas avanzadas (incluidos el inyector Motiva, el balón inflable Motiva y el disector de canal Motiva). Esta autorización regulatoria, conforme al Reglamento Europeo de Medicamentos (MDR), permitió a la empresa comercializar sus herramientas de última generación, diseñadas para mejorar los resultados en procedimientos estéticos mamarios en toda Europa, lo que pone de relieve la innovación continua en la tecnología de dispositivos quirúrgicos.

- En febrero de 2023, Neauvia se convirtió en la primera empresa de estética médica en obtener el marcado CE según el Reglamento de Productos Sanitarios (MDR) de la UE para su gama de rellenos dérmicos faciales. La nueva certificación MDR representa un estándar regulatorio más estricto que la directiva anterior, garantizando un mayor cumplimiento de las normas de seguridad y rendimiento para los dispositivos estéticos vendidos en Europa. Este hito posicionó a Neauvia como pionera en un mercado europeo de estética más rigurosamente regulado y reforzó la confianza de los profesionales que utilizan estos rellenos dérmicos.

- En marzo de 2021, Artgaon, empresa surcoreana especializada en rellenos dérmicos, recibió la certificación CE y se dirigió al mercado estético europeo. Si bien se fabrica fuera de Europa, la certificación CE de Artgaon demuestra el papel de Europa como mercado regulado clave para productos estéticos inyectables de alta calidad y destaca la adopción temprana de tecnología avanzada de rellenos en la región.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.