Mercado de semiconductores de potencia de SiC de Asia y el Pacífico, por tipo (MOSFETS, módulos híbridos, diodos de barrera Schottky (SBDS), IGBT, transistor de unión bipolar (BJT), diodo pin, FET de unión (JFET) y otros), rango de voltaje (301-900 V, 901-1700 V, más de 1701 V), tamaño de oblea (6 pulgadas, 4 pulgadas, 2 pulgadas, más de 6 pulgadas), tipo de oblea (obleas epitaxiales de SiC, obleas de SiC en blanco ), aplicación (vehículos eléctricos (VE), fotovoltaica, fuentes de alimentación, variadores de motor industriales, infraestructura de carga de EV, dispositivos de RF y otros), vertical (automotriz, servicios públicos y energía, industrial, transporte, TI y telecomunicaciones, electrónica de consumo, aeroespacial y defensa, comercial y otros) Tendencias de la industria y pronóstico hasta 2030.

Análisis y tamaño del mercado de semiconductores de potencia de SiC en Asia y el Pacífico

Los semiconductores de potencia de SiC son los semiconductores más comunes y se consideran la mejor opción para la electrónica. Estos semiconductores de potencia de SiC se aplican en los sectores doméstico, comercial e industrial y en varias otras áreas. Los semiconductores de potencia de SiC están disponibles en dos tipos de dispositivos, como dispositivos discretos de SiC y chips desnudos de SiC. Debido a los avances tecnológicos, la prevalencia de los dispositivos discretos de SiC ha aumentado más rápido. La propiedad significativa del semiconductor de potencia de SiC es su alta conductividad térmica junto con varias otras que utilizan la electricidad de manera eficiente. Los semiconductores de potencia de SiC se utilizan en telecomunicaciones, energía y electricidad, generación de energía renovable y en varios otros lugares. Los semiconductores de potencia de SiC se utilizan en la electrónica de potencia y están ganando popularidad entre las personas. La demanda de semiconductores de potencia de SiC en el mercado de semiconductores de potencia de SiC de Asia y el Pacífico está aumentando a un ritmo mayor. Para ello, varios actores del mercado están introduciendo nuevos productos y formando asociaciones para expandir su negocio en el mercado de semiconductores de potencia de SiC de Asia y el Pacífico.

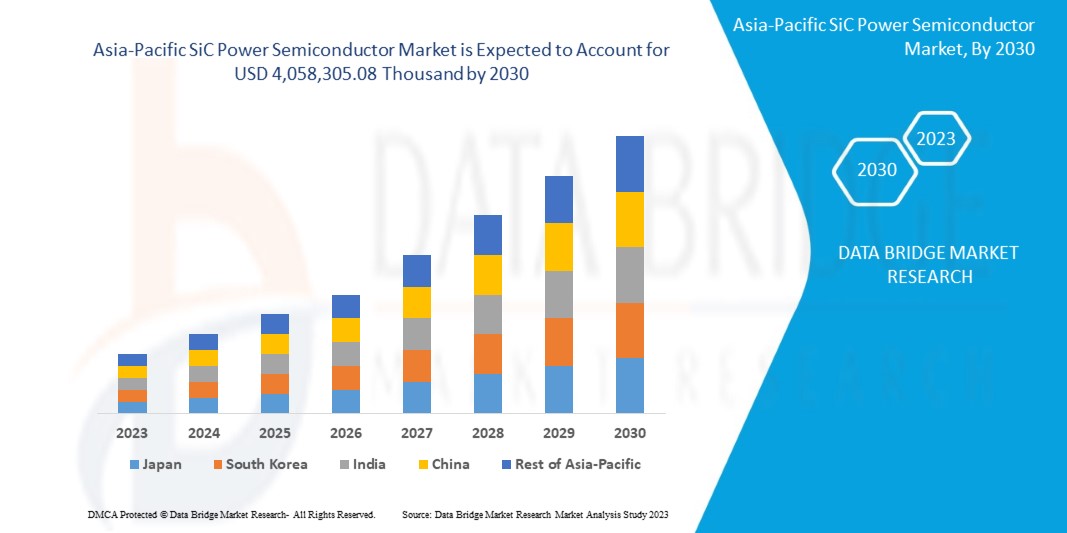

Data Bridge Market Research analiza que se espera que el mercado de semiconductores de potencia de SiC de Asia-Pacífico alcance un valor de USD 4.058.305,08 mil para 2030, con una CAGR del 25,9 % durante el período de pronóstico. El informe del mercado de semiconductores de potencia de SiC de Asia-Pacífico también cubre de manera integral el análisis de precios, el análisis de patentes y los avances tecnológicos.

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2023 a 2030 |

|

Año base |

2022 |

|

Años históricos |

2021 (Personalizable para 2020-2016) |

|

Unidades cuantitativas |

Ingresos en miles de USD, volúmenes en unidades, precios en USD |

|

Segmentos cubiertos |

Por tipo (MOSFETS, módulos híbridos, diodos de barrera Schottky (SBDS), IGBT, transistor de unión bipolar (BJT), diodo pin, FET de unión (JFET) y otros), rango de voltaje (301-900 V, 901-1700 V, más de 1701 V), tamaño de oblea (6 pulgadas, 4 pulgadas, 2 pulgadas, más de 6 pulgadas), tipo de oblea (obleas epitaxiales de SiC, obleas de SiC en blanco), aplicación (vehículos eléctricos (VE), fotovoltaica, fuentes de alimentación, variadores de motores industriales, infraestructura de carga de EV, dispositivos de RF y otros), vertical (automotriz, servicios públicos y energía, industrial, transporte, TI y telecomunicaciones, electrónica de consumo, aeroespacial y defensa, comercial y otros). |

|

Países cubiertos |

Japón, China, Corea del Sur, India, Australia y Nueva Zelanda, Hong Kong, Taiwán, Singapur, Tailandia, Indonesia, Malasia, Filipinas, Vietnam y resto de Asia-Pacífico. |

|

Actores del mercado cubiertos |

WOLFSPEED, INC., STMicroelectronics, ROHM CO., LTD., Fuji Electric Co., Ltd., Mitsubishi Electric Corporation, Texas Instruments Incorporated, Infineon Technologies AG, Semikron Danfoss, Xiamen Powerway Advanced Material Co., Ltd., Renesas Electronics Corporation, TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION, Microchip Technology Inc., Semiconductor Components Industries, LLC, NXP Semiconductors, UnitedSiC, SemiQ Inc., Littlefuse, Inc., Allegro MicroSystems, Inc., Hitachi Power Semiconductor Device, Ltd. (una subsidiaria de Hitachi Group) y GeneSiC Semiconductor Inc., entre otros. |

Definición de mercado

El término semiconductor de potencia de SiC se refiere al tipo de semiconductor que contiene carbono y silicio y opera a voltajes y temperaturas muy altos. Los semiconductores de potencia de SiC se pueden utilizar para producir un material fuerte y muy duro. Los semiconductores de potencia de SiC se pueden implementar en varios sectores, como telecomunicaciones, energía y electricidad, automoción, generación de energía renovable y en diferentes áreas más. Básicamente, se los considera debido a sus propiedades de conducción térmica máxima más altas que han ampliado el área de aplicación. Los semiconductores de potencia de SiC son dispositivos que se consideran dispositivos de potencia de alta frecuencia que se aplican principalmente en comunicaciones inalámbricas. El semiconductor de SiC ofrece diez veces la intensidad del campo de ruptura dieléctrica, tres veces la conductividad térmica y tres veces la banda prohibida en comparación con un semiconductor de silicio. El semiconductor de SiC se ha apoderado del mercado debido a su alto rendimiento y eficiencia. El semiconductor de potencia de SiC ofrece trabajar a alto voltaje y corriente y ofrece baja resistencia de encendido además de ser eficiente a altas temperaturas. Por lo tanto, la combinación de carburo de silicio ha demostrado ser una mejor y óptima opción de semiconductor.

Dinámica del mercado de semiconductores de potencia de SiC en Asia y el Pacífico

En esta sección se aborda la comprensión de los factores impulsores, las ventajas, las oportunidades, las limitaciones y los desafíos del mercado. Todo esto se analiza en detalle a continuación:

Conductores

- La llegada de los semiconductores de potencia de SiC

El SiC tiene propiedades muy útiles como material semiconductor. En aplicaciones como inversores, controladores de motores y cargadores de baterías, los dispositivos de carburo de silicio (SiC) ofrecen muchas ventajas, como una densidad de potencia mejorada, menores requisitos de refrigeración y un menor coste general del sistema. Estas ventajas son suficientes para que los semiconductores de potencia de SiC alcancen una alta eficiencia.

La energía que pierde el SiC durante la fase de recuperación inversa es solo el 1% de la energía que pierde el silicio, lo que crea una enorme diferencia en la eficiencia del material. La ausencia virtual de una corriente de cola permite un apagado más rápido y genera menores pérdidas. Dado que hay menos energía para disipar, un dispositivo de SiC puede conmutar a frecuencias más altas y mejorar la eficiencia. El tamaño más pequeño, más eficiente y el menor peso del SiC en comparación con otros materiales pueden crear una solución de mayor calificación o un diseño más pequeño con requisitos de enfriamiento reducidos. Por lo tanto, la llegada de los semiconductores de potencia de SiC es un factor importante que se espera que impulse el crecimiento del mercado de semiconductores de potencia de SiC en Asia y el Pacífico.

- Creciente penetración de los vehículos electrónicos

El mundo está cambiando muy rápido y se está orientando hacia las energías renovables. Todos los sectores, los actores del mercado y las instituciones gubernamentales están poniendo más atención en construir infraestructura para vehículos eléctricos y generar más demanda de estos vehículos.

Según la información de la Agencia Internacional de la Energía (AIE), en 2021 había 16,5 millones de coches eléctricos en circulación, el triple en solo tres años, y se trata de una cifra importante en comparación con 2020. Las ventas de coches eléctricos aumentaron y se duplicaron en China, siguieron aumentando en Europa y repuntaron en Estados Unidos en 2021. Estos datos muestran que hay un tremendo aumento en la penetración de los vehículos eléctricos en el mercado, lo que puede afectar positivamente al medio ambiente, así como al mercado de semiconductores de potencia de SiC de Asia y el Pacífico. El SiC es muy eficiente a altos voltajes, lo que permite tiempos de carga de batería rápidos que son comparables a llenar el tanque de los vehículos convencionales. La electrónica de potencia de carburo de silicio está permitiendo un aumento en los sistemas de propulsión de 800 voltios, allanando el camino para vehículos eléctricos más ligeros con mayor autonomía.

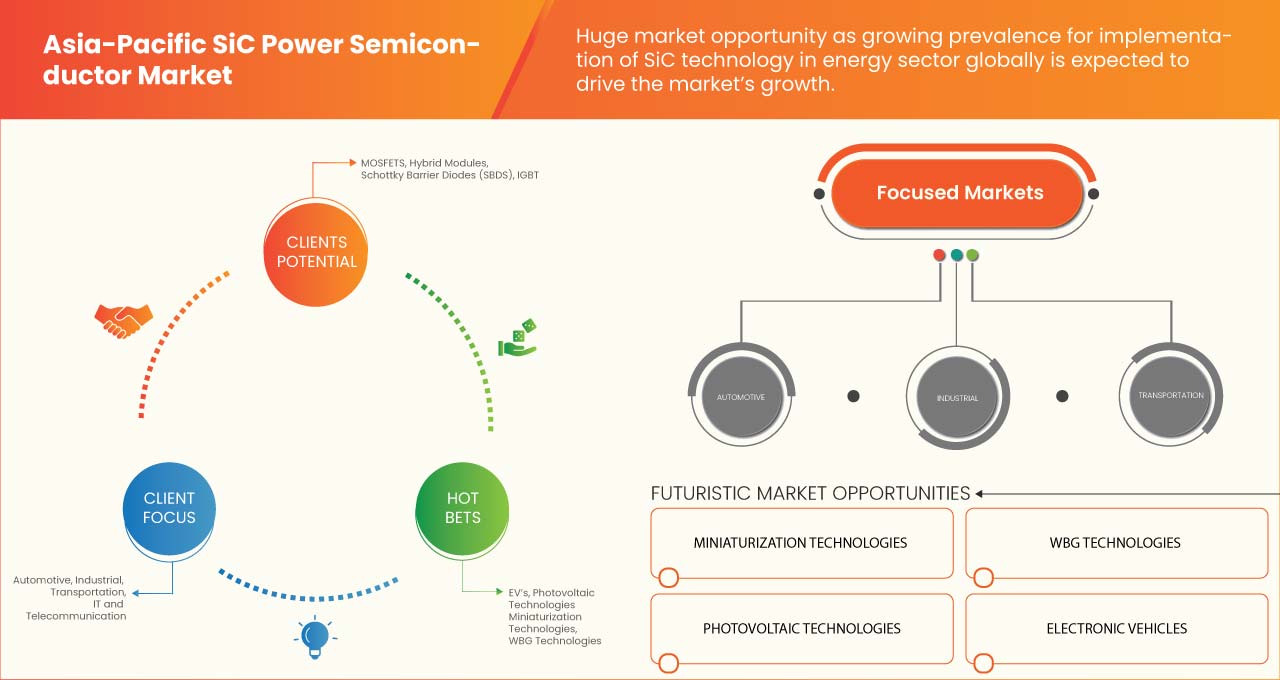

Oportunidad

- Asociación estratégica y adquisición por parte de fabricantes de SiC

Existen varias organizaciones y actores del mercado que están creando alianzas estratégicas y realizando adquisiciones. Esta alianza genera un enorme impacto positivo en el crecimiento del mercado de semiconductores de potencia de SiC en Asia-Pacífico. Esta colaboración se traduce en cooperación, convirtiéndose en una ruta de bajo costo para que nuevos competidores obtengan tecnología y acceso al mercado.

Una empresa conjunta implica que dos o más empresas aúnen sus recursos y conocimientos para alcanzar un objetivo en particular. Hay muchas organizaciones que colaboran entre sí y generan un impacto positivo en el crecimiento del mercado de semiconductores de potencia de SiC en Asia y el Pacífico.

Restricción/Desafío

- Problemas relacionados con la fabricación de obleas de SiC

Una oblea de SiC es un material semiconductor que tiene excelentes propiedades eléctricas y térmicas. Es un semiconductor de alto rendimiento que es ideal para una amplia variedad de aplicaciones. Además de su alta resistencia térmica, también presenta un nivel muy alto de dureza. Los fabricantes de obleas de SiC se enfrentan a muchos desafíos de fabricación. Los principales defectos que pueden ocurrir durante la fabricación de sustratos de SiC son fallas de apilamiento cristalino, microtubos, picaduras, rasguños, manchas y partículas superficiales. Estos factores están afectando negativamente el rendimiento de los dispositivos de SiC, que se han detectado con mayor frecuencia en obleas de 150 mm que en obleas de 100 mm. Esto se debe a que el SiC es el tercer material compuesto más duro del mundo y también es muy frágil, y su producción plantea desafíos complejos relacionados con el tiempo de ciclo, el costo y el rendimiento de corte. Es efectivo predecir que incluso el cambio a obleas de 200 mm implicará problemas importantes. De hecho, será necesario garantizar la misma calidad del sustrato, enfrentando una densidad inevitablemente mayor de defectos.

Impacto posterior a la COVID-19 en el mercado de semiconductores de potencia de SiC en Asia-Pacífico

La industria de semiconductores de potencia de SiC observó una disminución gradual de la demanda debido al confinamiento y las leyes gubernamentales de COVID-19, ya que las instalaciones de fabricación y los servicios estaban cerrados. Incluso el desarrollo privado y público se suspendió. Además, la industria también se vio afectada por la interrupción de la cadena de suministro, especialmente de las materias primas utilizadas en el proceso de fabricación de semiconductores de potencia de SiC. Las estrictas regulaciones gubernamentales para diferentes industrias y las restricciones al comercio y el transporte fueron algunos de los principales factores que hicieron mella en el crecimiento del mercado de semiconductores de potencia de SiC en todo el mundo en 2020 y en los dos primeros trimestres de 2021. A medida que la producción de semiconductores de potencia de SiC se desaceleró debido a las restricciones de los gobiernos de todo el mundo, la producción no satisfizo la demanda en los primeros tres trimestres de 2020. Además, se ha observado una alta demanda/requerimiento de productos semiconductores de potencia de SiC en la industria automotriz y de defensa, en el sector médico y en aplicaciones hidráulicas. La reanudación de la producción de la industria del petróleo y el gas y la automotriz; impulsó aún más la creciente demanda de semiconductores de potencia de SiC en todo el mundo. Esto no sólo provocó un aumento de la demanda sino que también aumentó el coste del producto.

Acontecimientos recientes

- En diciembre de 2022, STMicroelectronics y Soitec (Euronext Paris), en el diseño y la fabricación de materiales semiconductores innovadores, anunciaron la siguiente etapa de su cooperación en sustratos de carburo de silicio (SiC), con la calificación de la tecnología de sustrato de SiC de Soitec por parte de ST prevista para los próximos 18 meses. El objetivo de esta cooperación es la adopción por parte de ST de la tecnología SmartSiC de Soitec para su futura fabricación de sustratos de 200 mm, alimentando su negocio de fabricación de dispositivos y módulos, con una producción en volumen prevista a medio plazo. Esta colaboración ayudará a la empresa a impulsar sus finanzas, así como el crecimiento del mercado de semiconductores de potencia de SiC en Asia-Pacífico.

- En julio de 2022, Semikron Danfoss y la empresa ROHM Semiconductor, con sede en Kioto, llevan más de diez años colaborando en la implementación de carburo de silicio (SiC) en módulos de potencia. Recientemente, la última cuarta generación de MOSFET de SiC de ROHM ha sido totalmente homologada en los módulos eMPack de SEMIKRON para uso en automoción. De este modo, ambas empresas atienden las necesidades de los clientes de todo el mundo. Esta colaboración mejoró las finanzas de la empresa y tuvo un impacto positivo en el crecimiento del mercado de semiconductores de potencia de SiC en Asia-Pacífico.

Alcance del mercado de semiconductores de potencia de SiC en Asia y el Pacífico

El mercado de semiconductores de potencia de SiC de Asia-Pacífico está segmentado en función del tipo, rango de voltaje, tamaño de oblea, tipo de oblea, aplicación y vertical. El crecimiento entre estos segmentos le ayudará a analizar segmentos de crecimiento escaso en las industrias y brindará a los usuarios una valiosa descripción general del mercado y conocimientos del mercado para ayudarlos a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Por tipo

- MOSFET

- Módulos híbridos

- Diodos de barrera Schottky (SBDS)

- Transistor bipolar de transistores (IGTB)

- Transistor de unión bipolar (BJT)

- Diodo pin

- Transistor de transistores de unión (JFET)

- Otros

Según el tipo, el mercado de semiconductores de potencia de SiC de Asia-Pacífico está segmentado en MOSFETS, módulos híbridos, diodos de barrera Schottky (SBDS), IGBT, transistor de unión bipolar (BJT), diodo Pin, FET de unión (JFET) y otros.

Por rango de voltaje

- 301-900 voltios

- 901-1700 voltios

- Por encima de 1701 V

Sobre la base del rango de voltaje, el mercado de semiconductores de potencia de SiC de Asia-Pacífico está segmentado en 301-900 V, 901-1700 V y más de 1701 V.

Por tamaño de oblea

- 6 pulgadas

- 4 pulgadas

- 2 pulgadas

- Más de 6 pulgadas

Sobre la base del tamaño de las oblea, el mercado de semiconductores de potencia de SiC de Asia-Pacífico está segmentado en 6 pulgadas, 4 pulgadas, 2 pulgadas y más de 6 pulgadas.

Por tipo de oblea

- Obleas epitaxiales de SiC

- Obleas de SiC en blanco

Sobre la base del tipo de oblea, el mercado de semiconductores de potencia de SiC de Asia-Pacífico está segmentado en obleas epitaxiales de SiC y obleas de SiC en blanco.

Por aplicación

- Vehículos eléctricos (VE)

- Fotovoltaica

- Fuentes de alimentación

- Accionamientos de motores industriales

- Infraestructura de carga de vehículos eléctricos

- Dispositivos de RF

- Otros

Sobre la base de la aplicación, el mercado de semiconductores de potencia sic de Asia-Pacífico está segmentado en vehículos eléctricos (EV), energía fotovoltaica, fuentes de alimentación, controladores de motores industriales, infraestructura de carga de EV, dispositivos de RF y otros.

Por vertical

- Automotor

- Servicios públicos y energía

- Industrial

- Transporte

- Informática y telecomunicaciones

- Electrónica de consumo

- Aeroespacial y defensa

- Comercial

- Otros

Sobre la base de la vertical, el mercado de semiconductores de potencia de SiC de Asia-Pacífico está segmentado en automotriz, servicios públicos y energía, industrial, transporte, TI y telecomunicaciones, electrónica de consumo, aeroespacial y defensa, comercial y otros.

Análisis y perspectivas regionales del mercado de semiconductores de potencia de SiC en Asia y el Pacífico

Se analiza el mercado de semiconductores de potencia de SiC de Asia y el Pacífico y se proporcionan información y tendencias sobre el tamaño del mercado por región, tipo, rango de voltaje, tamaño de oblea, tipo de oblea, aplicación y vertical como se menciona anteriormente.

Los países cubiertos en el informe del mercado de semiconductores de potencia de SiC de Asia-Pacífico son Japón, China, Corea del Sur, India, Australia y Nueva Zelanda, Hong Kong, Taiwán, Singapur, Tailandia, Indonesia, Malasia, Filipinas, Vietnam y el resto de Asia-Pacífico.

Se espera que en 2023, China domine el mercado de semiconductores de potencia de SiC de Asia y el Pacífico debido al tamaño de su mercado electrónico nacional y se espera que su condición de base de producción para industrias enteras actúe como un factor impulsor del crecimiento del mercado.

La sección de regiones del informe también proporciona factores individuales que impactan en el mercado y cambios en la regulación del mercado que afectan las tendencias actuales y futuras del mercado. Los puntos de datos como el análisis de la cadena de valor ascendente y descendente, las tendencias técnicas y el análisis de las cinco fuerzas de Porter, los estudios de casos son algunos de los indicadores utilizados para pronosticar el escenario del mercado para países individuales. Además, se consideran la presencia y disponibilidad de marcas de Asia-Pacífico y los desafíos que enfrentan debido a la gran o escasa competencia de las marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales al proporcionar un análisis de pronóstico de los datos de la región.

Análisis del panorama competitivo y de la cuota de mercado de semiconductores de potencia de SiC en Asia-Pacífico

El panorama competitivo del mercado de semiconductores de potencia de SiC de Asia-Pacífico proporciona detalles por competidor. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, la presencia en Asia-Pacífico, los sitios e instalaciones de producción, las capacidades de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, la amplitud y la variedad de productos y el dominio de las aplicaciones. Los puntos de datos anteriores proporcionados solo están relacionados con el enfoque de las empresas en relación con el mercado de semiconductores de potencia de SiC de Asia-Pacífico.

Algunos de los principales actores que operan en el mercado de semiconductores de potencia de SiC en Asia-Pacífico son WOLFSPEED, INC., STMicroelectronics, ROHM CO., LTD., Fuji Electric Co., Ltd., Mitsubishi Electric Corporation, Texas Instruments Incorporated, Infineon Technologies AG, Semikron Danfoss, Xiamen Powerway Advanced Material Co., Ltd., Renesas Electronics Corporation, TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION, Microchip Technology Inc., Semiconductor Components Industries, LLC, NXP Semiconductors, UnitedSiC, SemiQ Inc., Littlefuse, Inc., Allegro MicroSystems, Inc., Hitachi Power Semiconductor Device, Ltd. (una subsidiaria de Hitachi Group) y GeneSiC Semiconductor Inc., entre otros.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKET COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 YEARS CONSIDERED FOR THE STUDY

2.3 GEOGRAPHIC SCOPE

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 DBMR MARKET POSITION GRID

2.7 VENDOR SHARE ANALYSIS

2.8 MULTIVARIATE MODELLING

2.9 TYPE CURVE

2.1 MARKET APPLICATION COVERAGE GRID

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 ADVENT OF SIC POWER SEMICONDUCTORS

5.1.2 RISING PENETRATION OF ELECTRONIC VEHICLES

5.1.3 INCREASING USAGE OF PHOTOVOLTAIC TECHNOLOGIES

5.1.4 RISING GROWTH OF SEMICONDUCTOR INDUSTRY

5.1.5 RISING DEPLOYMENT OF WBG POWER SEMICONDUCTORS IN DATA CENTERS

5.2 RESTRAINTS

5.2.1 HIGH COST ASSOCIATED WITH SIC SUBSTRATES

5.3 OPPORTUNITIES

5.3.1 STRATEGIC PARTNERSHIP AND ACQUISITION BY SIC MANUFACTURERS

5.3.2 GROWING SUPPLY CHAIN CAPABILITIES IN NORTH AMERICA AND EUROPE

5.3.3 IMPLEMENTATION OF SIC TECHNOLOGY IN THE ENERGY SECTOR

5.3.4 STRONG INITIATIVES AND INVESTMENTS TAKEN BY THE GOVERNMENT/COMPANIES TO BOOST SEMICONDUCTOR MARKET.

5.4 CHALLENGES

5.4.1 ISSUES RELATED WITH SIC WAFER MANUFACTURING

5.4.2 SHORTAGE OF SILICON CARBIDE SEMICONDUCTORS DUE TO DISRUPTED SUPPLY CHAIN

6 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY TYPE

6.1 OVERVIEW

6.2 MOSFETS

6.3 HYBRID MODULES

6.4 SCHOTTKY BARRIER DIODES (SBDS)

6.5 IGBT

6.6 BIPOLAR JUNCTION TRANSISTOR (BJT)

6.7 PIN DIODE

6.8 JUNCTION FET (JFET)

6.9 OTHERS

7 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY VOLTAGE RANGE

7.1 OVERVIEW

7.2 301-900 V

7.3 901-1700 V

7.4 ABOVE 1701 V

8 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY WAFER SIZE

8.1 OVERVIEW

8.2 6 INCH

8.3 4 INCH

8.4 2 INCH

8.5 ABOVE 6 INCH

9 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY WAFER TYPE

9.1 OVERVIEW

9.2 SIC EPITAXIAL WAFERS

9.3 BLANK SIC WAFERS

10 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY APPLICATION

10.1 OVERVIEW

10.2 ELECTRIC VEHICLES

10.3 PHOTOVOLTAICS

10.4 POWER SUPPLIES

10.5 INDUSTRIAL MOTOR DRIVES

10.6 EV CHARGING INFRASTRUCTURE

10.7 RF DEVICES

10.8 OTHERS

11 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY VERTICAL

11.1 OVERVIEW

11.2 AUTOMOTIVE

11.3 UTILITIES AND ENERGY

11.4 INDUSTRIAL

11.5 TRANSPORTATION

11.6 IT AND TELECOMMUNICATION

11.7 CONSUMER ELECTRONICS

11.8 AEROSPACE AND DEFENSE

11.9 COMMERCIAL

11.1 OTHERS

12 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY REGION

12.1 ASIA-PACIFIC

12.1.1 CHINA

12.1.2 JAPAN

12.1.3 SOUTH KOREA

12.1.4 INDIA

12.1.5 TAIWAN

12.1.6 AUSTRALIA AND NEW ZEALAND

12.1.7 SINGAPORE

12.1.8 THAILAND

12.1.9 INDONESIA

12.1.10 MALAYSIA

12.1.11 PHILIPPINES

12.1.12 VIETNAM

12.1.13 REST OF ASIA-PACIFIC

13 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET, COMPANY LANDSCAPE

13.1 COMPANY SHARE ANALYSIS: ASIA PACIFIC

14 SWOT ANALYSIS

15 COMPANY PROFILINGS

15.1 STMICROELECTRONICS

15.1.1 COMPANY SNAPSHOT

15.1.2 REVENUE ANALYSIS

15.1.3 COMPANY SHARE ANALYSIS

15.1.4 PRODUCT PORTFOLIO

15.1.5 RECENT DEVELOPMENTS

15.2 INFINEON TECHNOLOGIES AG

15.2.1 COMPANY SNAPSHOT

15.2.2 REVENUE ANALYSIS

15.2.3 COMPANY SHARE ANALYSIS

15.2.4 PRODUCT PORTFOLIO

15.2.5 RECENT DEVELOPMENTS

15.3 WOLFSPEED INC.

15.3.1 COMPANY SNAPSHOT

15.3.2 REVENUE ANALYSIS

15.3.3 COMPANY SHARE ANALYSIS

15.3.4 PRODUCT PORTFOLIO

15.3.5 RECENT DEVELOPMENTS

15.4 ROHM CO., LTD.

15.4.1 COMPANY SNAPSHOT

15.4.2 REVENUE ANALYSIS

15.4.3 COMPANY SHARE ANALYSIS

15.4.4 PRODUCT PORTFOLIO

15.4.5 RECENT DEVELOPMENTS

15.5 SEMICONDUCTOR COMPONENTS INDUSTRIES LLC

15.5.1 COMPANY SNAPSHOT

15.5.2 REVENUE ANALYSIS

15.5.3 COMPANY SHARE ANALYSIS

15.5.4 PRODUCT PORTFOLIO

15.5.5 RECENT DEVELOPMENTS

15.6 ALLEGRO MICROSYSTEMS, INC.

15.6.1 COMPANY SNAPSHOT

15.6.2 REVENUE ANALYSIS

15.6.3 COMPANY SHARE ANALYSIS

15.6.4 PRODUCT PORTFOLIO

15.6.5 RECENT DEVELOPMENTS

15.7 FUJI ELECTRIC CO. LTD.

15.7.1 COMPANY SNAPSHOT

15.7.2 REVENUE ANALYSIS

15.7.3 PRODUCT PORTFOLIO

15.7.4 RECENT DEVELOPMENTS

15.8 GENESIC SEMICONDUCTOR INC.

15.8.1 COMPANY SNAPSHOT

15.8.2 PRODUCT PORTFOLIO

15.8.3 RECENT DEVELOPMENTS

15.9 HITACHI POWER SEMICONDUCTOR DEVICE, LTD.

15.9.1 COMPANY SNAPSHOT

15.9.2 PRODUCT PORTFOLIO

15.9.3 RECENT DEVELOPMENTS

15.1 LITTLEFUSE, INC.

15.10.1 COMPANY SNAPSHOT

15.10.2 REVENUE ANALYSIS

15.10.3 PRODUCT PORTFOLIO

15.10.4 RECENT DEVELOPMENTS

15.11 MICROCHIP TECHNOLOGY INC.

15.11.1 COMPANY SNAPSHOT

15.11.2 REVENUE ANALYSIS

15.11.3 PRODUCT PORTFOLIO

15.11.4 RECENT DEVELOPMENTS

15.12 MITSUBISHI ELECTRIC CORPORATION

15.12.1 COMPANY SNAPSHOT

15.12.2 REVENUE ANALYSIS

15.12.3 PRODUCT PORTFOLIO

15.12.4 RECENT DEVELOPMENTS

15.13 NXP SEMICONDUCTORS

15.13.1 COMPANY SNAPSHOT

15.13.2 REVENUE ANALYSIS

15.13.3 DESIGN PORTFOLIO

15.13.4 RECENT DEVELOPMENTS

15.14 RENESAS ELECTRONICS CORPORATION

15.14.1 COMPANY SNAPSHOT

15.14.2 REVENUE ANALYSIS

15.14.3 PRODUCT PORTFOLIO

15.14.4 RECENT DEVELOPMENTS

15.15 SEMIKRON DANFOSS

15.15.1 COMPANY SNAPSHOT

15.15.2 PRODUCT PORTFOLIO

15.15.3 RECENT DEVELOPMENTS

15.16 SEMIQ INC.

15.16.1 COMPANY SNAPSHOT

15.16.2 PRODUCT PORTFOLIO

15.16.3 RECENT DEVELOPMENTS

15.17 TEXAS INSTRUMENTS INCORPORATED

15.17.1 COMPANY SNAPSHOT

15.17.2 REVENUE ANALYSIS

15.17.3 PRODUCT PORTFOLIO

15.17.4 RECENT DEVELOPMENTS

15.18 TOSHIBA ELECTRONIC DEVICES AND STORAGE CORPORATION

15.18.1 COMPANY SNAPSHOT

15.18.2 PRODUCTS PORTFOLIO

15.18.3 RECENT DEVELOPMENTS

15.19 UNITEDSIC

15.19.1 COMPANY SNAPSHOT

15.19.2 PRODUCT PORTFOLIO

15.19.3 RECENT DEVELOPMENTS

15.2 XIAMEN POWERWAY ADVANCED MATERIAL CO. LTD.

15.20.1 COMPANY SNAPSHOT

15.20.2 PRODUCT PORTFOLIO

15.20.3 RECENT DEVELOPMENTS

16 QUESTIONNAIRE

17 RELATED REPORTS

Lista de Tablas

TABLE 1 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 2 ASIA PACIFIC MOSFETS IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 3 ASIA PACIFIC HYBRID MODULES IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 4 ASIA PACIFIC SCHOTTKY BARRIER DIODES (SBDS) IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 5 ASIA PACIFIC IGBT IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 6 ASIA PACIFIC BIPOLAR JUNCTION TRANSISTOR (BJT) IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 7 ASIA PACIFIC PIN DIODE IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 8 ASIA PACIFIC JUNCTION FET (JFET) IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 9 ASIA PACIFIC OTHERS IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 10 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY VOLTAGE RANGE, 2021-2030 (USD THOUSAND)

TABLE 11 ASIA PACIFIC 301-900 V IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 12 ASIA PACIFIC 901-1700 V IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 13 ASIA PACIFIC ABOVE 1701 V IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 14 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY WAFER SIZE, 2021-2030 (USD THOUSAND)

TABLE 15 ASIA PACIFIC 6 INCH IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 16 ASIA PACIFIC 4 INCH IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 17 ASIA PACIFIC 2 INCH IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 18 ASIA PACIFIC ABOVE 6 INCH IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 19 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY WAFER TYPE, 2021-2030 (USD THOUSAND)

TABLE 20 ASIA PACIFIC SIC EPITAXIAL WAFERS IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 21 ASIA PACIFIC BLANK SIC WAFERS IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 22 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 23 ASIA PACIFIC ELECTRIC VEHICLES (EV) IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 24 ASIA PACIFIC PHOTOVOLTAICS IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 25 ASIA PACIFIC POWER SUPPLIES IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 26 ASIA PACIFIC INDUSTRIAL MOTOR DRIVES IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 27 ASIA PACIFIC EV CHARGING INFRASTRUCTURE IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 28 ASIA PACIFIC RF DEVICES IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 29 ASIA PACIFIC OTHERS IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 30 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY VERTICAL, 2021-2030 (USD THOUSAND)

TABLE 31 ASIA PACIFIC AUTOMOTIVE IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 32 ASIA PACIFIC UTILITIES AND ENERGY IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 33 ASIA PACIFIC INDUSTRIAL IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 34 ASIA PACIFIC TRANSPORTATION IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 35 ASIA PACIFIC IT AND TELECOMMUNICATION IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 36 ASIA PACIFIC CONSUMER ELECTRONICS IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 37 ASIA PACIFIC AEROSPACE AND DEFENSE IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 38 ASIA PACIFIC COMMERCIAL IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 39 ASIA PACIFIC OTHERS IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 40 ASIA-PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY COUNTRY, 2021-2030 (USD THOUSAND)

TABLE 41 ASIA-PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 42 ASIA-PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY VOLTAGE RANGE, 2021-2030 (USD THOUSAND)

TABLE 43 ASIA-PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY WAFER SIZE, 2021-2030 (USD THOUSAND)

TABLE 44 ASIA-PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY WAFER TYPE, 2021-2030 (USD THOUSAND)

TABLE 45 ASIA-PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 46 ASIA-PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY VERTICAL, 2021-2030 (USD THOUSAND)

TABLE 47 CHINA SIC POWER SEMICONDUCTOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 48 CHINA SIC POWER SEMICONDUCTOR MARKET, BY VOLTAGE RANGE, 2021-2030 (USD THOUSAND)

TABLE 49 CHINA SIC POWER SEMICONDUCTOR MARKET, BY WAFER SIZE, 2021-2030 (USD THOUSAND)

TABLE 50 CHINA SIC POWER SEMICONDUCTOR MARKET, BY WAFER TYPE, 2021-2030 (USD THOUSAND)

TABLE 51 CHINA SIC POWER SEMICONDUCTOR MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 52 CHINA SIC POWER SEMICONDUCTOR MARKET, BY VERTICAL, 2021-2030 (USD THOUSAND)

TABLE 53 JAPAN SIC POWER SEMICONDUCTOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 54 JAPAN SIC POWER SEMICONDUCTOR MARKET, BY VOLTAGE RANGE, 2021-2030 (USD THOUSAND)

TABLE 55 JAPAN SIC POWER SEMICONDUCTOR MARKET, BY WAFER SIZE, 2021-2030 (USD THOUSAND)

TABLE 56 JAPAN SIC POWER SEMICONDUCTOR MARKET, BY WAFER TYPE, 2021-2030 (USD THOUSAND)

TABLE 57 JAPAN SIC POWER SEMICONDUCTOR MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 58 JAPAN SIC POWER SEMICONDUCTOR MARKET, BY VERTICAL, 2021-2030 (USD THOUSAND)

TABLE 59 SOUTH KOREA SIC POWER SEMICONDUCTOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 60 SOUTH KOREA SIC POWER SEMICONDUCTOR MARKET, BY VOLTAGE RANGE, 2021-2030 (USD THOUSAND)

TABLE 61 SOUTH KOREA SIC POWER SEMICONDUCTOR MARKET, BY WAFER SIZE, 2021-2030 (USD THOUSAND)

TABLE 62 SOUTH KOREA SIC POWER SEMICONDUCTOR MARKET, BY WAFER TYPE, 2021-2030 (USD THOUSAND)

TABLE 63 SOUTH KOREA SIC POWER SEMICONDUCTOR MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 64 SOUTH KOREA SIC POWER SEMICONDUCTOR MARKET, BY VERTICAL, 2021-2030 (USD THOUSAND)

TABLE 65 INDIA SIC POWER SEMICONDUCTOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 66 INDIA SIC POWER SEMICONDUCTOR MARKET, BY VOLTAGE RANGE, 2021-2030 (USD THOUSAND)

TABLE 67 INDIA SIC POWER SEMICONDUCTOR MARKET, BY WAFER SIZE, 2021-2030 (USD THOUSAND)

TABLE 68 INDIA SIC POWER SEMICONDUCTOR MARKET, BY WAFER TYPE, 2021-2030 (USD THOUSAND)

TABLE 69 INDIA SIC POWER SEMICONDUCTOR MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 70 INDIA SIC POWER SEMICONDUCTOR MARKET, BY VERTICAL, 2021-2030 (USD THOUSAND)

TABLE 71 TAIWAN SIC POWER SEMICONDUCTOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 72 TAIWAN SIC POWER SEMICONDUCTOR MARKET, BY VOLTAGE RANGE, 2021-2030 (USD THOUSAND)

TABLE 73 TAIWAN SIC POWER SEMICONDUCTOR MARKET, BY WAFER SIZE, 2021-2030 (USD THOUSAND)

TABLE 74 TAIWAN SIC POWER SEMICONDUCTOR MARKET, BY WAFER TYPE, 2021-2030 (USD THOUSAND)

TABLE 75 TAIWAN SIC POWER SEMICONDUCTOR MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 76 TAIWAN SIC POWER SEMICONDUCTOR MARKET, BY VERTICAL, 2021-2030 (USD THOUSAND)

TABLE 77 AUSTRALIA AND NEW ZEALAND SIC POWER SEMICONDUCTOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 78 AUSTRALIA AND NEW ZEALAND SIC POWER SEMICONDUCTOR MARKET, BY VOLTAGE RANGE, 2021-2030 (USD THOUSAND)

TABLE 79 AUSTRALIA AND NEW ZEALAND SIC POWER SEMICONDUCTOR MARKET, BY WAFER SIZE, 2021-2030 (USD THOUSAND)

TABLE 80 AUSTRALIA AND NEW ZEALAND SIC POWER SEMICONDUCTOR MARKET, BY WAFER TYPE, 2021-2030 (USD THOUSAND)

TABLE 81 AUSTRALIA AND NEW ZEALAND SIC POWER SEMICONDUCTOR MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 82 AUSTRALIA AND NEW ZEALAND SIC POWER SEMICONDUCTOR MARKET, BY VERTICAL, 2021-2030 (USD THOUSAND)

TABLE 83 SINGAPORE SIC POWER SEMICONDUCTOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 84 SINGAPORE SIC POWER SEMICONDUCTOR MARKET, BY VOLTAGE RANGE, 2021-2030 (USD THOUSAND)

TABLE 85 SINGAPORE SIC POWER SEMICONDUCTOR MARKET, BY WAFER SIZE, 2021-2030 (USD THOUSAND)

TABLE 86 SINGAPORE SIC POWER SEMICONDUCTOR MARKET, BY WAFER TYPE, 2021-2030 (USD THOUSAND)

TABLE 87 SINGAPORE SIC POWER SEMICONDUCTOR MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 88 SINGAPORE SIC POWER SEMICONDUCTOR MARKET, BY VERTICAL, 2021-2030 (USD THOUSAND)

TABLE 89 THAILAND SIC POWER SEMICONDUCTOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 90 THAILAND SIC POWER SEMICONDUCTOR MARKET, BY VOLTAGE RANGE, 2021-2030 (USD THOUSAND)

TABLE 91 THAILAND SIC POWER SEMICONDUCTOR MARKET, BY WAFER SIZE, 2021-2030 (USD THOUSAND)

TABLE 92 THAILAND SIC POWER SEMICONDUCTOR MARKET, BY WAFER TYPE, 2021-2030 (USD THOUSAND)

TABLE 93 THAILAND SIC POWER SEMICONDUCTOR MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 94 THAILAND SIC POWER SEMICONDUCTOR MARKET, BY VERTICAL, 2021-2030 (USD THOUSAND)

TABLE 95 INDONESIA SIC POWER SEMICONDUCTOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 96 INDONESIA SIC POWER SEMICONDUCTOR MARKET, BY VOLTAGE RANGE, 2021-2030 (USD THOUSAND)

TABLE 97 INDONESIA SIC POWER SEMICONDUCTOR MARKET, BY WAFER SIZE, 2021-2030 (USD THOUSAND)

TABLE 98 INDONESIA SIC POWER SEMICONDUCTOR MARKET, BY WAFER TYPE, 2021-2030 (USD THOUSAND)

TABLE 99 INDONESIA SIC POWER SEMICONDUCTOR MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 100 INDONESIA SIC POWER SEMICONDUCTOR MARKET, BY VERTICAL, 2021-2030 (USD THOUSAND)

TABLE 101 MALAYSIA SIC POWER SEMICONDUCTOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 102 MALAYSIA SIC POWER SEMICONDUCTOR MARKET, BY VOLTAGE RANGE, 2021-2030 (USD THOUSAND)

TABLE 103 MALAYSIA SIC POWER SEMICONDUCTOR MARKET, BY WAFER SIZE, 2021-2030 (USD THOUSAND)

TABLE 104 MALAYSIA SIC POWER SEMICONDUCTOR MARKET, BY WAFER TYPE, 2021-2030 (USD THOUSAND)

TABLE 105 MALAYSIA SIC POWER SEMICONDUCTOR MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 106 MALAYSIA SIC POWER SEMICONDUCTOR MARKET, BY VERTICAL, 2021-2030 (USD THOUSAND)

TABLE 107 PHILIPPINES SIC POWER SEMICONDUCTOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 108 PHILIPPINES SIC POWER SEMICONDUCTOR MARKET, BY VOLTAGE RANGE, 2021-2030 (USD THOUSAND)

TABLE 109 PHILIPPINES SIC POWER SEMICONDUCTOR MARKET, BY WAFER SIZE, 2021-2030 (USD THOUSAND)

TABLE 110 PHILIPPINES SIC POWER SEMICONDUCTOR MARKET, BY WAFER TYPE, 2021-2030 (USD THOUSAND)

TABLE 111 PHILIPPINES SIC POWER SEMICONDUCTOR MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 112 PHILIPPINES SIC POWER SEMICONDUCTOR MARKET, BY VERTICAL, 2021-2030 (USD THOUSAND)

TABLE 113 VIETNAM SIC POWER SEMICONDUCTOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 114 VIETNAM SIC POWER SEMICONDUCTOR MARKET, BY VOLTAGE RANGE, 2021-2030 (USD THOUSAND)

TABLE 115 VIETNAM SIC POWER SEMICONDUCTOR MARKET, BY WAFER SIZE, 2021-2030 (USD THOUSAND)

TABLE 116 VIETNAM SIC POWER SEMICONDUCTOR MARKET, BY WAFER TYPE, 2021-2030 (USD THOUSAND)

TABLE 117 VIETNAM SIC POWER SEMICONDUCTOR MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 118 VIETNAM SIC POWER SEMICONDUCTOR MARKET, BY VERTICAL, 2021-2030 (USD THOUSAND)

TABLE 119 REST OF ASIA-PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

Lista de figuras

FIGURE 1 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: SEGMENTATION

FIGURE 2 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: DATA TRIANGULATION

FIGURE 3 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: DROC ANALYSIS

FIGURE 4 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: REGIONAL MARKET ANALYSIS

FIGURE 5 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: DBMR MARKET POSITION GRID

FIGURE 8 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: MULTIVARIATE MODELLING

FIGURE 10 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: TYPE CURVE

FIGURE 11 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET:MARKET APPLICATION COVERAGE GRID

FIGURE 12 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: SEGMENTATION

FIGURE 13 RISING PENETRATION OF ELECTRONIC VEHICLES IN THE MARKET IS EXPECTED TO DRIVE THE ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET GROWTH IN THE FORECAST PERIOD OF 2023 TO 2030

FIGURE 14 MOSFETS SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET IN 2023 & 2030

FIGURE 15 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET

FIGURE 16 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: BY TYPE, 2022

FIGURE 17 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: VOLTAGE RANGE, 2022

FIGURE 18 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: BY WAFER SIZE, 2022

FIGURE 19 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: BY WAFER TYPE, 2022

FIGURE 20 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: BY APPLICATION, 2022

FIGURE 21 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: BY VERTICAL, 2022

FIGURE 22 ASIA-PACIFIC SIC POWER SEMICONDUCTOR MARKET: SNAPSHOT (2022)

FIGURE 23 ASIA-PACIFIC SIC POWER SEMICONDUCTOR MARKET: BY COUNTRY (2022)

FIGURE 24 ASIA-PACIFIC SIC POWER SEMICONDUCTOR MARKET: BY COUNTRY (2023 & 2030)

FIGURE 25 ASIA-PACIFIC SIC POWER SEMICONDUCTOR MARKET: BY COUNTRY (2022 & 2030)

FIGURE 26 ASIA-PACIFIC SIC POWER SEMICONDUCTOR MARKET: BY TYPE (2023-2030)

FIGURE 27 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: COMPANY SHARE 2022 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.