Asia Pacific Heart Valve Repair And Replacement Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.50 Million

USD

3.71 Million

2025

2033

USD

1.50 Million

USD

3.71 Million

2025

2033

| 2026 –2033 | |

| USD 1.50 Million | |

| USD 3.71 Million | |

| % | |

|

Segmentación del mercado de reparación y reemplazo de válvulas cardíacas en Asia-Pacífico, por producto (reemplazo quirúrgico de válvulas cardíacas, reparación quirúrgica de válvulas cardíacas, válvulas TAVI/TAVR, injertos, parches, medicamentos y otros), procedimiento (quirúrgico y no quirúrgico), indicación (estenosis valvular, insuficiencia valvular, prolapso de la válvula mitral y otros), usuario final (hospital, centros especializados, laboratorio de cateterismo cardíaco, centros de cirugía ambulatoria y otros), canal de distribución (licitación directa, venta minorista y otros): tendencias del sector y pronóstico hasta 2033.

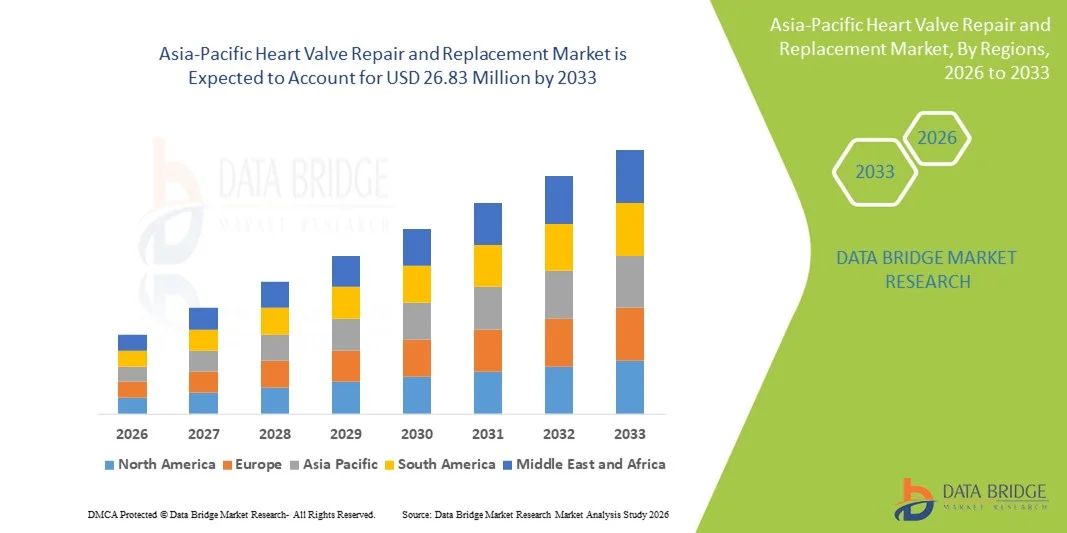

Tamaño del mercado de reparación y reemplazo de válvulas cardíacas en Asia-Pacífico

- El tamaño del mercado de reparación y reemplazo de válvulas cardíacas de Asia-Pacífico se valoró en USD 1.50 mil millones en 2025 y se espera que alcance los USD 3.71 mil millones para 2033 , con una CAGR del 12,0% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente incidencia de trastornos valvulares cardíacos en los principales países de Asia y el Pacífico, el aumento del gasto en atención médica y la creciente adopción de procedimientos avanzados de reparación y reemplazo de válvulas quirúrgicas y mínimamente invasivas.

- Además, los avances tecnológicos en dispositivos de reparación y reemplazo de válvulas, la creciente concienciación de los pacientes y la mejora del acceso a la atención médica en economías emergentes como China, India y Corea del Sur impulsan la demanda de intervenciones terapéuticas eficaces. Estos factores convergentes están acelerando la adopción clínica e impulsando significativamente la expansión del mercado en general.

Análisis del mercado de reparación y reemplazo de válvulas cardíacas en Asia-Pacífico

- Los procedimientos de reparación y reemplazo de válvulas cardíacas, incluidas las intervenciones quirúrgicas y transcatéter, son componentes cada vez más vitales de la atención médica cardiovascular en hospitales públicos y privados en Asia-Pacífico debido a su eficacia en el tratamiento de enfermedades cardíacas valvulares y la mejora de las tasas de supervivencia de los pacientes.

- La creciente demanda de estos procedimientos se ve impulsada principalmente por la creciente prevalencia de trastornos valvulares del corazón, el envejecimiento de la población, la creciente conciencia de los pacientes y la expansión del acceso a la atención cardiovascular avanzada.

- China dominó el mercado de reparación y reemplazo de válvulas cardíacas de Asia y el Pacífico con la mayor participación en los ingresos del 38,5 % en 2025, caracterizado por la gran población de pacientes, la rápida adopción de procedimientos mínimamente invasivos y fuertes iniciativas gubernamentales para mejorar el acceso a la atención cardíaca avanzada.

- India es el país de más rápido crecimiento en la región, impulsado por la creciente conciencia sobre el reemplazo de válvula aórtica transcatéter (TAVR), la mejora de la infraestructura de atención médica, la expansión de la cobertura de seguros y el aumento de los ingresos disponibles.

- El segmento de válvulas TAVI/TAVR dominó el mercado de Asia-Pacífico en 2025 con una participación de mercado del 46,7 %, impulsado por su procedimiento mínimamente invasivo, un tiempo de recuperación más corto y una creciente preferencia entre los pacientes de alto riesgo y de edad avanzada sobre el reemplazo valvular quirúrgico tradicional.

Alcance del informe y segmentación del mercado de reparación y reemplazo de válvulas cardíacas en Asia-Pacífico

|

Atributos |

Análisis clave del mercado de reparación y reemplazo de válvulas cardíacas en Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de reparación y reemplazo de válvulas cardíacas en Asia-Pacífico

Aumento de la adopción de procedimientos TAVR mínimamente invasivos

- Una tendencia significativa y en aceleración en el mercado de reparación y reemplazo de válvulas cardíacas de Asia y el Pacífico es la creciente adopción de procedimientos mínimamente invasivos de reemplazo de válvula aórtica transcatéter (TAVR), que reducen el riesgo quirúrgico y acortan el tiempo de recuperación.

- Por ejemplo, los hospitales de India y China ofrecen cada vez más procedimientos TAVR junto con las opciones quirúrgicas tradicionales, lo que permite a los pacientes de alto riesgo acceder a un tratamiento avanzado con menos complicaciones.

- Minimally invasive procedures allow cardiologists to perform valve repair or replacement with smaller incisions, leading to reduced hospital stays, faster patient recovery, and lower procedural risks compared to conventional open-heart surgery

- The integration of advanced imaging and catheter-based technologies enhances procedural precision, enabling more complex valve conditions to be treated with minimally invasive techniques across major hospitals in the region

- This trend toward less invasive, more patient-friendly procedures is reshaping clinical practice and patient expectations, driving hospitals and manufacturers to focus on innovative valve designs and delivery systems

- The demand for TAVR and other minimally invasive valve repair solutions is growing rapidly across Asia‑Pacific countries, particularly in India and China, as clinicians and patients increasingly prioritize safety, recovery speed, and improved clinical outcomes

- Telemedicine and digital health platforms are enabling pre- and post-procedure patient monitoring, which improves treatment adherence and encourages wider adoption of advanced valve repair procedures in semi-urban and rural areas.

Asia-Pacific Heart Valve Repair and Replacement Market Dynamics

Driver

Increasing Prevalence of Valvular Heart Disorders and Healthcare Awareness

- The rising prevalence of valvular heart diseases and greater patient awareness of treatment options is a significant driver for the growing demand for heart valve repair and replacement procedures

- For instance, in 2025, leading hospitals in India reported increasing TAVR adoption among elderly patients with aortic stenosis, highlighting the growth potential in emerging markets

- Patients are increasingly seeking minimally invasive interventions, faster recovery times, and safer surgical outcomes, which are driving hospitals to expand the availability of advanced valve repair and replacement solutions

- Improved healthcare infrastructure, expanding insurance coverage, and growing government initiatives to enhance access to cardiac care are further propelling market growth across Asia‑Pacific countries

- The rising number of cardiology centers and specialized cardiac surgeons, particularly in China and India, is accelerating procedural volumes and creating greater demand for innovative valve devices

- Increasing government funding and public-private partnerships for cardiovascular programs are facilitating access to advanced treatments, particularly in emerging economies within the region

- Rising patient preference for outpatient and day-care procedures, supported by faster recovery and lower complication rates, is encouraging hospitals to adopt minimally invasive valve replacement technologies

Restraint/Challenge

High Treatment Costs and Limited Access in Emerging Regions

- The high procedural and device costs associated with TAVR and advanced valve repair solutions pose a significant challenge to broader market adoption in price-sensitive Asia‑Pacific countries

- For instance, patients in rural areas of India and Southeast Asia often face limited access to hospitals capable of performing minimally invasive valve procedures, restricting market penetration

- The relatively high upfront cost of TAVR devices compared to conventional surgical valves can deter hospitals and patients in developing regions from adopting advanced technologies

- Healthcare infrastructure limitations, including a shortage of trained interventional cardiologists and specialized surgical teams, further constrain the availability of valve repair and replacement procedures

- Overcoming these challenges through government subsidies, public-private healthcare initiatives, and cost-reduction strategies for devices will be vital for sustained market growth in Asia‑Pacific

- Variability in regulatory approvals across countries can delay device introduction and adoption, affecting the speed at which innovative valve technologies reach patients

- Limited awareness among patients and caregivers regarding minimally invasive treatment options in semi-urban and rural regions continues to restrain market expansion despite increasing hospital capabilities

Asia-Pacific Heart Valve Repair and Replacement Market Scope

The market is segmented on the basis of product, procedure, indication, end user, and distribution channel.

- By Product

On the basis of product, the market is segmented into surgical heart valves replacement, surgical heart valves repair, TAVI / TAVR valves, grafts, patches, medication, and others. The TAVI / TAVR Valves segment dominated the market with a market share of 46.7% in 2025, driven by its minimally invasive nature, shorter recovery periods, and growing clinical preference among high-risk and elderly patients. Hospitals in India, China, and Japan increasingly favor TAVR over traditional surgical methods due to lower complication rates and reduced hospital stays. The segment also benefits from advancements in valve designs and catheter delivery systems, enabling treatment of complex anatomies. Rising patient awareness and preference for less invasive procedures further reinforce its dominance. In addition, government initiatives and insurance coverage improvements are supporting broader adoption across emerging Asia-Pacific economies.

The Surgical Heart Valves Replacement segment is expected to witness the fastest CAGR from 2026 to 2033, driven by increasing adoption in countries with established surgical infrastructure such as Japan, South Korea, and Australia. Surgical replacements remain the standard for younger patients and complex cases where TAVR is not suitable. Continuous innovations in bioprosthetic and mechanical valves enhance surgical outcomes, improving long-term patient prognosis. Growing investments in cardiac surgery centers and training of specialized surgeons also fuel market growth. The segment’s robust clinical evidence and established reimbursement frameworks further accelerate its adoption.

- By Procedure

Según el procedimiento, el mercado se segmenta en quirúrgico y no quirúrgico. El segmento de procedimientos no quirúrgicos dominó el mercado en 2025, en gran medida debido a la creciente preferencia por abordajes mínimamente invasivos como el TAVR. Estos procedimientos reducen la estancia hospitalaria, disminuyen los riesgos y ofrecen una recuperación más rápida, lo que los hace muy atractivos para pacientes de edad avanzada y de alto riesgo. Los hospitales de India y China están equipando cada vez más las unidades cardíacas con laboratorios de cateterismo avanzados para satisfacer la creciente demanda. Este segmento también se beneficia de los avances en las tecnologías de imagen, que mejoran la precisión de los procedimientos. La creciente concienciación de los pacientes y las iniciativas gubernamentales de salud que promueven tratamientos menos invasivos impulsan aún más su adopción. Los abordajes no quirúrgicos también facilitan la atención ambulatoria, lo que reduce los costos generales de atención médica.

Se prevé que el segmento de Procedimientos Quirúrgicos experimente el mayor crecimiento entre 2026 y 2033, impulsado por las innovaciones continuas en técnicas quirúrgicas y la introducción de procedimientos híbridos que combinan la cirugía abierta con intervenciones con catéter. Hospitales consolidados en Japón, Corea del Sur y Australia siguen recurriendo a procedimientos quirúrgicos para casos complejos. Un número cada vez mayor de cirujanos cardíacos capacitados y centros quirúrgicos está ampliando su capacidad para realizar procedimientos. Este crecimiento se ve impulsado aún más por políticas de reembolso favorables y la preferencia de los pacientes por procedimientos con mayor durabilidad. Los procedimientos quirúrgicos siguen siendo una opción fundamental para pacientes jóvenes con problemas valvulares estructurales.

- Por indicación

Según la indicación, el mercado se segmenta en estenosis valvular, insuficiencia valvular, prolapso de la válvula mitral y otros. El segmento de estenosis valvular dominó el mercado en 2025, impulsado por la alta prevalencia de estenosis aórtica en la población de edad avanzada en Asia-Pacífico. Los procedimientos de TAVR y reemplazo valvular quirúrgico se recomiendan cada vez más para casos graves, lo que impulsa la demanda. Hospitales en China, India y Japón informan un número creciente de intervenciones para la estenosis debido a la mejora en el diagnóstico y la adopción de la ecocardiografía. Las guías clínicas que abogan por la intervención oportuna también contribuyen al crecimiento del mercado. Las campañas de concienciación y los programas de cribado en las economías emergentes están identificando a más pacientes de forma temprana, lo que mejora la aceptación de los procedimientos. El dominio del segmento se ve reforzado por protocolos de procedimiento bien establecidos y resultados clínicos sólidos.

Se prevé que el segmento de prolapso de la válvula mitral experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por el aumento de las tasas de diagnóstico gracias a las técnicas de imagen avanzadas. La creciente concienciación entre cardiólogos y pacientes sobre los beneficios de la intervención temprana impulsa la demanda tanto de reparación quirúrgica como de dispositivos compatibles con TAVR. Las técnicas de reparación mínimamente invasivas son cada vez más accesibles en India, China y Corea del Sur. El segmento se beneficia de las innovaciones en dispositivos de reparación, lo que mejora la seguridad y la eficacia de los procedimientos. La expansión de los centros cardíacos y la disponibilidad de cirujanos capacitados aceleran la adopción. La creciente preferencia de los pacientes por procedimientos correctivos menos invasivos contribuye al rápido crecimiento del segmento.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, centros de especialidades, laboratorios de cateterismo cardíaco, centros de cirugía ambulatoria, entre otros. El segmento Hospitales dominó el mercado en 2025 gracias a la disponibilidad de una infraestructura integral de atención cardíaca y a su alta capacidad para realizar procedimientos. Los hospitales ofrecen procedimientos tanto quirúrgicos como mínimamente invasivos, atrayendo a una amplia base de pacientes. China, India y Japón han realizado importantes inversiones en unidades cardíacas para satisfacer la creciente demanda. Los hospitales también se benefician de cirujanos cardíacos cualificados y equipos de diagnóstico avanzados. La integración de servicios hospitalarios y ambulatorios mejora la comodidad del paciente e impulsa el volumen de procedimientos. Las iniciativas gubernamentales de salud que apoyan la atención cardíaca hospitalaria refuerzan aún más el dominio de este segmento.

Se prevé que el segmento de Centros Especializados experimente el mayor crecimiento entre 2026 y 2033, impulsado por la aparición de centros dedicados a la reparación y el reemplazo de válvulas cardíacas y de TAVR en India, China y el Sudeste Asiático. Estos centros se centran exclusivamente en la reparación y el reemplazo de válvulas, ofreciendo experiencia especializada y una respuesta más rápida a los procedimientos. Las imágenes avanzadas, los laboratorios de cateterismo y la atención posoperatoria optimizan los resultados. La creciente preferencia de los pacientes por la atención especializada y los tiempos de espera más cortos impulsan su adopción. Las alianzas estratégicas entre centros especializados y fabricantes de dispositivos facilitan el acceso a la tecnología. Los centros especializados también atienden a pacientes de alto riesgo que podrían no ser aptos para intervenciones hospitalarias generales.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa, ventas minoristas y otros. El segmento de licitación directa dominó el mercado en 2025, impulsado por la adquisición masiva por parte de hospitales y programas gubernamentales de salud. Los grandes centros cardíacos y hospitales públicos de China, India y Japón suelen adquirir dispositivos y válvulas mediante licitación para garantizar la rentabilidad y el cumplimiento normativo. Este canal permite colaboraciones a largo plazo con los principales fabricantes de válvulas. La licitación directa también facilita la entrega oportuna de dispositivos para satisfacer la demanda de procedimientos. Las compras a gran escala y los precios negociados hacen de esta la vía preferida por los principales proveedores de servicios de salud. Las iniciativas gubernamentales que promueven la atención cardíaca accesible refuerzan aún más su dominio.

Se prevé que el segmento de Ventas Minoristas registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la creciente demanda de clínicas privadas, centros de especialidades y hospitales más pequeños que buscan acceso directo a dispositivos. Los canales minoristas facilitan la adquisición de casos urgentes y permiten a los hospitales de mercados emergentes obtener dispositivos sin esperar licitaciones. El creciente conocimiento de las tecnologías de válvulas disponibles entre cardiólogos y administradores hospitalarios impulsa el crecimiento del sector minorista. La expansión de los distribuidores de dispositivos médicos en Asia-Pacífico mejora la penetración en el mercado. Los canales minoristas también facilitan volúmenes de compra flexibles para centros de salud nuevos o más pequeños.

Análisis regional del mercado de reparación y reemplazo de válvulas cardíacas en Asia-Pacífico

- China dominó el mercado de reparación y reemplazo de válvulas cardíacas de Asia y el Pacífico con la mayor participación en los ingresos del 38,5 % en 2025, caracterizado por la gran población de pacientes, la rápida adopción de procedimientos mínimamente invasivos y fuertes iniciativas gubernamentales para mejorar el acceso a la atención cardíaca avanzada.

- Los pacientes y los proveedores de atención médica en China valoran cada vez más la seguridad, los tiempos de recuperación más cortos y los mejores resultados clínicos que ofrecen las soluciones avanzadas de reparación y reemplazo de válvulas, incluidas las intervenciones quirúrgicas y transcatéter.

- Esta adopción generalizada se ve respaldada además por la expansión de la infraestructura de atención médica, las iniciativas gubernamentales para mejorar el acceso a la atención cardíaca y la creciente conciencia entre los pacientes y los cardiólogos, lo que establece a China como el centro clave para los procedimientos de válvulas cardíacas en la región de Asia y el Pacífico.

Análisis del mercado de reparación y reemplazo de válvulas cardíacas en China

China dominated the Asia‑Pacific market in 2025 with the largest revenue share of 38.5%, fueled by a large geriatric population, rising prevalence of valvular disorders, and rapid adoption of minimally invasive procedures such as TAVR. Hospitals are increasingly equipped with advanced catheter labs and surgical units, enabling high procedural volumes. Government initiatives and public healthcare programs are supporting widespread access to advanced cardiac care. In addition, growing patient awareness of minimally invasive and surgical valve options is boosting adoption. The presence of global and regional valve manufacturers in China ensures continuous supply and innovation. Procedural safety, reduced recovery times, and improved clinical outcomes further drive market expansion.

India Heart Valve Repair and Replacement Market Insight

India is the fastest-growing country in the Asia‑Pacific heart valve repair and replacement market, driven by rising awareness of TAVR and surgical procedures, rapid urbanization, and increasing healthcare infrastructure. The expanding middle class, improving insurance coverage, and government-led initiatives to promote cardiac care accessibility are major growth factors. Hospitals and specialty cardiac centers in metro cities are witnessing growing patient inflow for minimally invasive procedures. Availability of affordable valve devices and partnerships with leading device manufacturers further accelerate adoption. The push for smart hospitals and advanced interventional cardiology units is also contributing to market growth.

Japan Heart Valve Repair and Replacement Market Insight

The Japan heart valve repair and replacement market is witnessing steady growth due to the country’s aging population, high healthcare expenditure, and early adoption of innovative valve repair technologies. Hospitals and specialty centers are equipped with advanced surgical and TAVR capabilities, supporting both inpatient and outpatient procedures. Growing patient awareness about minimally invasive options and better procedural outcomes is fueling adoption. Technological advancements in valve designs, coupled with a strong network of experienced cardiologists, are enhancing procedural safety and efficiency. Government support for cardiovascular programs further contributes to market expansion.

South Korea Heart Valve Repair and Replacement Market Insight

The South Korea heart valve repair and replacement market is expanding steadily, driven by increasing prevalence of valvular diseases and a strong focus on minimally invasive procedures. Specialty cardiac centers and hospitals are adopting TAVR and advanced surgical interventions. Government health initiatives and insurance coverage improvements are supporting access to high-quality cardiac care. Patient awareness campaigns and advanced diagnostic infrastructure are encouraging early interventions. Technological innovations in valve designs and catheter systems are enhancing procedural safety and efficiency. The integration of cardiac care programs with outpatient and follow-up services is accelerating adoption.

Asia-Pacific Heart Valve Repair and Replacement Market Share

The Asia-Pacific Heart Valve Repair and Replacement industry is primarily led by well-established companies, including:

- Medtronic (Ireland)

- Boston Scientific Corporation (U.S.)

- Edwards Lifesciences Corporation (U.S.)

- Abbott (U.S.)

- Siemens Healthineers AG (Germany)

- Peijia Medical Limited (China)

- Meril Life Sciences (India)

- SMT (India)

- JenaValve Technology (U.S.)

- ValveXchange (U.S.)

- Direct Flow Medical (U.S.)

- Symetis (Switzerland)

- Bracco (Italy)

- Biomedical Braile (Brazil)

- Gore Medical (U.S.)

- GE Healthcare (U.S.)

- CryoLife, Inc. (U.S.)

- LivaNova PLC (U.K.)

- Micro Interventional Devices, Inc. (U.S.)

- St. Jude Medical (U.S.)

What are the Recent Developments in Asia-Pacific Heart Valve Repair and Replacement Market?

- In August 2025, cardiologists at Rajasthan Hospital (RHL) in Jaipur performed India’s first electrosurgical valve‑in‑valve mitral procedure on a 74‑year‑old patient whose prior surgical valve had failed. This innovative, catheter‑based approach avoided open‑chest surgery, representing a significant advancement in complex valve replacement techniques for high‑risk patients

- In August 2025, India welcomed the motorised TAVR delivery system (Vitaflow Liberty) — a next‑generation transcatheter heart valve system designed for more precise, single‑operator deployment. Early successful cases marked a technological milestone in heart valve replacement, suggesting improved outcomes and broader procedural access in complex anatomies

- In June 2025, SDM Narayana Heart Centre in Dharwad, India, reported a successful advanced TAVR procedure performed on a senior patient with severe aortic stenosis and coronary artery disease. The case, which also included a combined PTCA, highlights the growing clinical capability to deliver complex minimally invasive cardiac care in regional India

- En mayo de 2025, cardiólogos de Nagpur, India, completaron con éxito tres procedimientos de reemplazo valvular aórtico transcatéter (TAVR) en un solo día en el mismo quirófano, lo que demuestra la creciente experiencia local en terapia valvular mínimamente invasiva. Los procedimientos, realizados con el dispositivo MyValve, reflejan una mayor confianza y adopción del TAVR en regiones no metropolitanas, lo que indica una mayor accesibilidad a tratamientos avanzados para válvulas cardíacas en toda la India.

- En febrero de 2025, una serie de procedimientos de TAVR no quirúrgicos se destacaron en Chandigarh como una nueva esperanza para pacientes de edad avanzada que anteriormente se consideraban demasiado frágiles para una cirugía a corazón abierto. Estas intervenciones mínimamente invasivas permiten una recuperación más rápida y un acceso más amplio al tratamiento en regiones con una prevalencia creciente de la enfermedad de la válvula aórtica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.