Asia Pacific Chronic Disease Management Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.22 Billion

USD

29.81 Billion

2025

2033

USD

9.22 Billion

USD

29.81 Billion

2025

2033

| 2026 –2033 | |

| USD 9.22 Billion | |

| USD 29.81 Billion | |

| % | |

|

Segmentación del mercado de gestión de enfermedades crónicas en Asia-Pacífico, por tipo (solución y servicios), tipo de solución (solución local, solución en la nube y solución web), tipo de servicio (servicio educativo, servicio de implementación, servicio de consultoría, etc.), indicación de la enfermedad (enfermedades cardiovasculares [ECV], diabetes, trastornos pulmonares obstructivos crónicos [EPOC], artritis, asma, cáncer, etc.), usuario final (proveedores de atención médica, aseguradoras de atención médica, etc.): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de gestión de enfermedades crónicas en Asia y el Pacífico

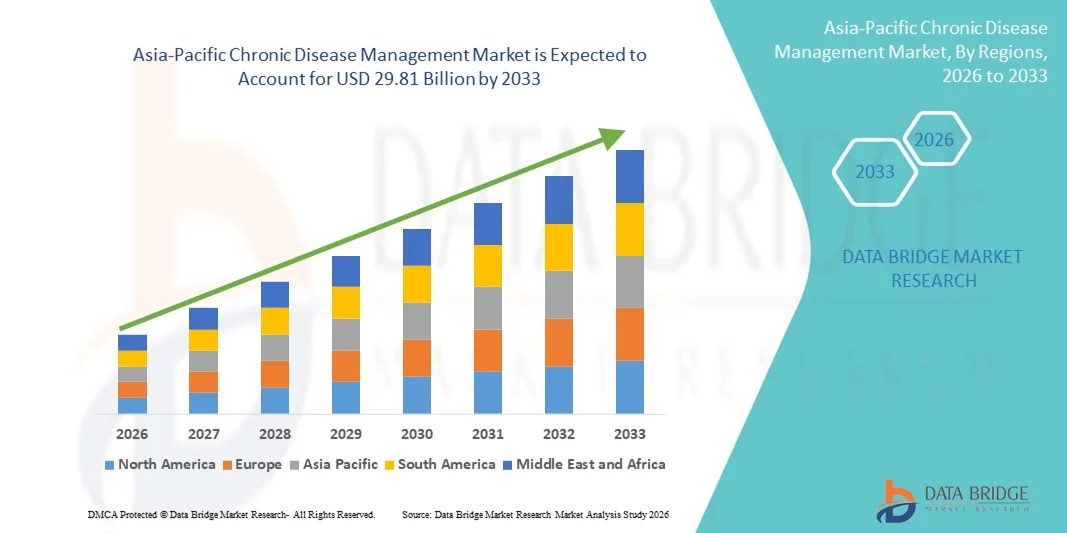

- El tamaño del mercado de gestión de enfermedades crónicas de Asia-Pacífico se valoró en USD 9.22 mil millones en 2025 y se espera que alcance los USD 29.81 mil millones para 2033 , con una CAGR del 15,80% durante el período de pronóstico.

- El crecimiento del mercado se debe principalmente a la creciente adopción de tecnologías de salud digital, sistemas de monitorización remota de pacientes y dispositivos médicos conectados, que están transformando la atención crónica tanto en el ámbito domiciliario como en el clínico. La creciente digitalización de la atención sanitaria permite la monitorización continua, el intercambio de datos en tiempo real y la gestión proactiva de enfermedades.

- Además, la creciente demanda por parte de pacientes, profesionales sanitarios y aseguradoras de soluciones de atención integrales, fáciles de usar y rentables está posicionando las plataformas de gestión de enfermedades crónicas como el enfoque predilecto para el manejo de enfermedades crónicas. Estos factores combinados están acelerando la adopción de soluciones de gestión de enfermedades crónicas, impulsando así significativamente el crecimiento general del mercado.

Análisis del mercado de gestión de enfermedades crónicas en Asia-Pacífico

- Las soluciones de gestión de enfermedades crónicas, que incluyen plataformas digitales, herramientas de monitoreo remoto y sistemas de coordinación de atención, se están volviendo parte integral de la prestación de atención médica moderna tanto en entornos domiciliarios como clínicos debido a su capacidad para mejorar los resultados de los pacientes, mejorar la continuidad de la atención y reducir los costos de atención médica a largo plazo.

- La creciente demanda de soluciones para el manejo de enfermedades crónicas se debe principalmente a la creciente prevalencia de enfermedades crónicas como diabetes, enfermedades cardiovasculares y trastornos respiratorios, junto con la creciente adopción de tecnologías de salud digital, servicios de telesalud y modelos de atención centrados en el paciente.

- China dominó el mercado de gestión de enfermedades crónicas con la mayor participación en los ingresos del 36,9 % en 2025, respaldada por una infraestructura de atención médica en rápida expansión, fuertes iniciativas gubernamentales que promueven la salud digital y la telemedicina, la adopción a gran escala de soluciones de monitoreo remoto de pacientes y el aumento de las inversiones en TI de salud para gestionar la creciente carga de enfermedades crónicas en su vasta población.

- Se espera que India sea la región de más rápido crecimiento en el mercado de gestión de enfermedades crónicas durante el período de pronóstico, impulsada por una creciente prevalencia de enfermedades crónicas, una mayor digitalización de la atención médica, la expansión del acceso a teléfonos inteligentes y conectividad a Internet, la creciente adopción de plataformas de telesalud y salud móvil, y programas gubernamentales de apoyo destinados a mejorar la gestión de enfermedades a largo plazo y la atención preventiva en regiones urbanas y semiurbanas.

- El segmento de soluciones dominó la mayor participación de ingresos del mercado con un 61,8 % en 2025, impulsado por la creciente adopción de plataformas de salud digital que permiten la monitorización continua de los pacientes y la prestación de atención basada en datos.

Alcance del informe y segmentación del mercado de gestión de enfermedades crónicas

|

Atributos |

Perspectivas clave del mercado en el manejo de enfermedades crónicas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de gestión de enfermedades crónicas en Asia-Pacífico

Transición hacia modelos de atención digitales, centrados en el paciente e integrados

- Una tendencia significativa y en auge en el mercado global de la gestión de enfermedades crónicas (GDC) es la transición de la atención episódica, centrada en el hospital, a modelos de gestión continua, centrados en el paciente. Los sistemas de salud a nivel mundial se centran cada vez más en la monitorización a largo plazo de las enfermedades, la intervención temprana y las vías de atención personalizadas para mejorar los resultados de los pacientes con enfermedades crónicas como la diabetes, las enfermedades cardiovasculares, los trastornos respiratorios y el cáncer.

- La adopción generalizada de plataformas de salud digital, herramientas de monitoreo remoto de pacientes y registros médicos electrónicos está permitiendo el seguimiento continuo de los parámetros de salud del paciente más allá de los entornos clínicos tradicionales.

- Por ejemplo, los proveedores de atención médica en América del Norte y Asia-Pacífico están utilizando programas de monitoreo remoto de glucosa para pacientes con diabetes y soluciones de monitoreo cardíaco conectado para rastrear a pacientes con insuficiencia cardíaca en el hogar, lo que permite a los médicos intervenir temprano cuando aumentan los indicadores de riesgo.

- Los enfoques de atención integrada están cobrando impulso a nivel mundial, priorizando la colaboración entre hospitales, proveedores de atención primaria, farmacias, aseguradoras y servicios de atención domiciliaria. Esta integración ayuda a optimizar la coordinación de la atención, minimizar las brechas en el tratamiento y garantizar la continuidad de la atención en las diferentes etapas de la progresión de la enfermedad.

- Otra tendencia notable es el creciente énfasis en la atención preventiva y el diagnóstico temprano dentro de los programas de gestión de enfermedades crónicas. Los gobiernos y las organizaciones sanitarias están invirtiendo en iniciativas de detección, programas de gestión del estilo de vida y estrategias de gestión de la salud poblacional para reducir la carga de morbilidad y los costos de atención médica a largo plazo.

- Además, los modelos de atención basados en el valor están transformando la gestión de enfermedades crónicas en todo el mundo, con proveedores cada vez más incentivados a mejorar los resultados de los pacientes en lugar del volumen de servicios prestados. Este cambio está fomentando la adopción de soluciones de gestión de enfermedades crónicas (CDM) orientadas a resultados, centradas en el control de enfermedades a largo plazo y la mejora de la calidad de vida.

- En general, esta evolución hacia una atención más integral, coordinada y centrada en el paciente está redefiniendo las expectativas globales para el manejo de enfermedades crónicas e impulsando un crecimiento sostenido del mercado tanto en las economías desarrolladas como en las emergentes.

Dinámica del mercado de gestión de enfermedades crónicas en Asia-Pacífico

Conductor

Aumento de la carga mundial de enfermedades crónicas y envejecimiento de la población

- La creciente prevalencia de enfermedades crónicas a nivel mundial es un factor clave que impulsa el crecimiento del mercado global de la gestión de enfermedades crónicas. Afecciones como la diabetes, los trastornos cardiovasculares, las enfermedades respiratorias crónicas y el cáncer están en constante aumento debido al sedentarismo, los hábitos alimentarios poco saludables, la urbanización y el aumento de la esperanza de vida.

- El envejecimiento de la población mundial contribuye significativamente a esta tendencia, ya que los adultos mayores son más susceptibles a enfermedades a largo plazo que requieren un seguimiento y un tratamiento continuos.

- Por ejemplo, países como Japón, Alemania e Italia, que tienen una alta proporción de ciudadanos de edad avanzada, están ampliando programas de atención crónica centrados en el tratamiento a largo plazo de enfermedades cardiovasculares, artritis y trastornos neurodegenerativos.

- Los sistemas de salud de todas las regiones se encuentran bajo una presión cada vez mayor para gestionar la creciente carga clínica y económica asociada a las enfermedades crónicas. Los programas de CDM eficaces ayudan a reducir los ingresos hospitalarios, las tasas de reingreso y a mejorar los resultados a largo plazo de los pacientes, lo que los convierte en una prioridad estratégica para los proveedores de atención médica, tanto públicos como privados.

- Además, la creciente concienciación de los pacientes sobre la importancia del manejo proactivo de las enfermedades y la adherencia a los planes de tratamiento está impulsando el crecimiento del mercado. Los empleadores y las aseguradoras también están promoviendo programas de atención crónica para reducir las pérdidas de productividad y los gastos de atención médica a largo plazo.

- En conjunto, estos factores están impulsando una demanda mundial sostenida de soluciones integrales para el manejo de enfermedades crónicas en hospitales, clínicas, entornos de atención domiciliaria y programas de salud comunitarios.

Restricción/Desafío

Altos costos de implementación y acceso desigual a la atención médica

- A pesar de las sólidas perspectivas de crecimiento, el mercado global de gestión de enfermedades crónicas se enfrenta a desafíos relacionados con los altos costos de implementación y operación. Los programas integrales de gestión de enfermedades crónicas suelen requerir inversiones significativas en infraestructura, plataformas digitales, profesionales sanitarios capacitados y servicios continuos de apoyo al paciente, lo que puede sobrecargar los presupuestos sanitarios.

- En las regiones de ingresos bajos y medios, la financiación limitada de la atención sanitaria y las limitaciones de recursos obstaculizan la adopción generalizada de soluciones estructuradas para el manejo de enfermedades crónicas.

- Por ejemplo, partes de África, el Sudeste Asiático y América Latina siguen enfrentando brechas en el acceso a programas de control de la diabetes y la hipertensión a largo plazo debido a la escasez de profesionales de la salud y la cobertura de reembolso limitada.

- Además , las variaciones en las políticas de atención médica, los marcos de reembolso y los entornos regulatorios entre países crean complejidad para los proveedores y desarrolladores de soluciones que buscan escalar los programas CDM a nivel internacional.

- Los desafíos relacionados con los pacientes, como la baja alfabetización en salud, la mala adherencia al tratamiento y la resistencia a los cambios de estilo de vida a largo plazo, también pueden limitar la eficacia de las iniciativas de gestión de enfermedades crónicas.

- Abordar estas barreras mediante modelos de atención rentables, políticas de reembolso de apoyo, capacitación de la fuerza laboral y educación del paciente será esencial para garantizar el acceso equitativo y el crecimiento sostenido del mercado mundial de gestión de enfermedades crónicas.

Alcance del mercado de gestión de enfermedades crónicas en Asia y el Pacífico

El mercado está segmentado según el tipo, el tipo de solución, el tipo de servicio, la indicación de la enfermedad y el usuario final.

- Por tipo

Según el tipo, el mercado de la gestión de enfermedades crónicas se segmenta en soluciones y servicios. El segmento de soluciones dominó la mayor cuota de mercado en ingresos, con un 61,8 % en 2025, impulsado por la creciente adopción de plataformas de salud digital que permiten la monitorización continua de los pacientes y la prestación de atención basada en datos. Las soluciones para la gestión de enfermedades crónicas integran datos de pacientes, análisis y herramientas de apoyo a la toma de decisiones clínicas para mejorar los resultados del tratamiento. Las organizaciones sanitarias prefieren cada vez más soluciones de software integrales que agilicen la coordinación de la atención y reduzcan los reingresos hospitalarios. La creciente prevalencia de enfermedades crónicas y la demanda de información sanitaria en tiempo real refuerzan aún más este dominio. La integración con los historiales clínicos electrónicos (HCE) mejora la eficiencia del flujo de trabajo. Las soluciones también facilitan los planes de atención personalizados y la gestión de la salud de la población. La escalabilidad de las plataformas digitales contribuye a una mayor adopción en los sistemas sanitarios. El aumento de las inversiones en infraestructura de salud digital refuerza el liderazgo del mercado. El apoyo regulatorio a las terapias digitales también beneficia a este segmento. Los avances en IA y análisis predictivo añaden valor. Los altos ingresos recurrentes por licencias impulsan la cuota de mercado. La sólida adopción en los mercados sanitarios desarrollados mantiene el dominio.

Se anticipa que el segmento de servicios experimentará la CAGR más rápida del 22.4% entre 2026 y 2033, impulsada por la creciente necesidad de servicios de implementación, capacitación y consultoría asociados con las plataformas de gestión de enfermedades crónicas. A medida que los proveedores de atención médica adoptan sistemas digitales complejos, aumenta la demanda de servicios profesionales. Los servicios respaldan la personalización, integración y cumplimiento de los estándares regulatorios del sistema. La creciente externalización de TI y servicios operativos por parte de los hospitales acelera el crecimiento. Los centros de atención médica más pequeños dependen en gran medida de proveedores de servicios externos. Las actualizaciones y el mantenimiento continuos del sistema impulsan la demanda recurrente de servicios. La expansión de las plataformas basadas en la nube aumenta la dependencia de los servicios administrados. El crecimiento en los mercados emergentes respalda aún más la adopción de servicios. Los programas de participación del paciente también requieren experiencia en servicios. La escasez de profesionales de TI internos impulsa la utilización de los servicios. Los servicios de consultoría ayudan a optimizar los modelos de atención. Estos factores, en conjunto, impulsan una CAGR rápida.

- Por tipo de solución

Según el tipo de solución, el mercado de la gestión de enfermedades crónicas se segmenta en soluciones locales, soluciones en la nube y soluciones web. El segmento de soluciones en la nube representó la mayor cuota de mercado en ingresos, con un 48,6%, en 2025, impulsado por su escalabilidad, rentabilidad y facilidad de implementación. Las plataformas en la nube permiten el acceso en tiempo real a los datos de los pacientes en todos los entornos de atención. Los proveedores de atención médica se benefician de la reducción de los costes de infraestructura y una implementación más rápida. Las soluciones en la nube facilitan la monitorización remota de pacientes y la integración de la telesalud. Las actualizaciones automáticas y las copias de seguridad de los datos mejoran la fiabilidad operativa. La interoperabilidad con sistemas de terceros fortalece la adopción. Los análisis basados en la nube mejoran la toma de decisiones clínicas. Las mejoras de seguridad y las certificaciones de cumplimiento aumentan la confianza. Los precios por suscripción favorecen la generación de ingresos a largo plazo. La creciente aceptación de los modelos SaaS en la atención médica refuerza el dominio. Las grandes redes de atención médica prefieren las plataformas en la nube centralizadas. Las iniciativas gubernamentales que apoyan la salud digital impulsan aún más la adopción.

Se espera que el segmento de soluciones web registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,1 %, entre 2026 y 2033, gracias a su accesibilidad y a los mínimos requisitos de hardware. Las plataformas web facilitan el acceso a través de navegadores estándar, lo que mejora la usabilidad. Resultan especialmente atractivas para proveedores de atención médica de tamaño pequeño y mediano. Los plazos de implementación más rápidos favorecen su adopción. La creciente penetración de internet en los mercados emergentes acelera el crecimiento. Las soluciones web facilitan la interacción fluida con los pacientes a través de portales. Una menor inversión inicial resulta atractiva para organizaciones con presupuestos limitados. La integración con aplicaciones móviles mejora la funcionalidad. El mayor uso en entornos ambulatorios y de atención domiciliaria favorece la expansión. Las actualizaciones continuas de funciones mejoran el rendimiento. La facilidad de formación reduce las barreras de adopción. Estas ventajas impulsan una rápida TCAC.

- Por tipo de servicio

Según el tipo de servicio, el mercado de la gestión de enfermedades crónicas se segmenta en servicios educativos, de implementación y de consultoría, entre otros. El segmento de servicios de implementación obtuvo la mayor cuota de mercado en ingresos, con un 39,4%, en 2025, impulsado por la complejidad de implementar plataformas de gestión de enfermedades crónicas. Los proveedores de atención médica requieren soporte experto para la integración de sistemas, la migración de datos y la personalización del flujo de trabajo. Los servicios de implementación garantizan una interrupción mínima de las operaciones clínicas. La demanda es alta entre los hospitales que están en transición desde sistemas heredados. El cumplimiento de las regulaciones sanitarias requiere una implementación profesional. Las implementaciones a gran escala amplían el alcance del servicio. La implementación dirigida por el proveedor mejora el rendimiento del sistema. La creciente adopción de plataformas multimódulo impulsa el crecimiento. Los servicios de implementación reducen el tiempo de obtención de valor. Las altas tarifas por servicio contribuyen al dominio de los ingresos. La expansión de las implementaciones a nivel empresarial refuerza el liderazgo. La fuerte demanda recurrente mantiene la cuota de mercado.

Se proyecta que el segmento de servicios educativos crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23,6 %, entre 2026 y 2033, impulsada por la necesidad de capacitar a profesionales sanitarios y pacientes. El uso eficaz de las plataformas digitales requiere programas de formación estructurados. La creciente adopción entre usuarios sin conocimientos técnicos incrementa la demanda. Los servicios educativos mejoran la participación y la adherencia del paciente. Las organizaciones sanitarias priorizan la capacitación del personal para los flujos de trabajo digitales. Las soluciones de formación remota amplían su alcance. Las actualizaciones continuas de software requieren formación continua. Las iniciativas gubernamentales que apoyan la alfabetización digital impulsan el crecimiento. Los programas de autogestión del paciente dependen en gran medida de los servicios educativos. El aumento del uso en entornos de atención domiciliaria respalda la expansión. El contenido de formación multilingüe mejora la adopción. Estos factores, en conjunto, impulsan una alta TCAC.

- Por indicación de enfermedad

Con base en la indicación de la enfermedad, el mercado de Manejo de Enfermedades Crónicas se segmenta en enfermedades cardiovasculares (ECV), diabetes, EPOC, artritis, asma, cáncer y otras. El segmento de diabetes dominó la mayor participación de ingresos del mercado del 34.9% en 2025, impulsado por la alta prevalencia global de diabetes y la necesidad de monitoreo continuo. El manejo de la diabetes requiere un seguimiento regular de los niveles de glucosa, la medicación y los factores de estilo de vida. Las plataformas digitales mejoran la adherencia y los resultados del paciente. La fuerte adopción de dispositivos de monitoreo remoto respalda el crecimiento. La integración con dispositivos portátiles mejora la precisión de los datos. Los proveedores de atención médica priorizan la diabetes debido a sus complicaciones a largo plazo. El apoyo de reembolso para programas de manejo de la diabetes impulsa la adopción. Un alto volumen de pacientes genera ingresos recurrentes. Los conocimientos impulsados por IA mejoran el control glucémico. Un fuerte enfoque en la atención preventiva respalda el dominio. Las asociaciones farmacéuticas expanden aún más el uso. Estos factores sostienen el liderazgo.

Se espera que el segmento de enfermedades cardiovasculares (ECV) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,9 %, entre 2026 y 2033, impulsada por la creciente incidencia de trastornos cardíacos. El mayor enfoque en la cardiología preventiva impulsa su adopción. La monitorización remota de la presión arterial y la frecuencia cardíaca impulsa la demanda. La integración con dispositivos portátiles de ECG mejora la prestación de la atención. La monitorización poshospitalaria reduce los reingresos. Las iniciativas gubernamentales dirigidas al control de las enfermedades cardíacas impulsan el crecimiento. El envejecimiento de la población aumenta la base de pacientes. El análisis de datos mejora la predicción de riesgos. La adopción de la telecardiología acelera el crecimiento. Una mayor concienciación sobre los riesgos relacionados con el estilo de vida impulsa la expansión. Los hospitales invierten en plataformas de atención cardíaca a largo plazo. Estos factores impulsan una rápida TCAC.

- Por el usuario final

En función del usuario final, el mercado de la gestión de enfermedades crónicas se segmenta en proveedores de atención médica, aseguradoras y otros. El segmento de proveedores de atención médica representó la mayor participación en los ingresos del mercado, con un 52,7 % en 2025, impulsado por la adopción generalizada en hospitales, clínicas y centros de atención especializada. Los proveedores utilizan plataformas de gestión de enfermedades crónicas para mejorar la coordinación de la atención. Las herramientas digitales mejoran la monitorización de los pacientes y la adherencia al tratamiento. Los proveedores se benefician de la reducción de los costes operativos y la mejora de los resultados. La integración con los flujos de trabajo clínicos fomenta la eficiencia. Una alta participación del paciente mejora la satisfacción. Los proveedores aprovechan la analítica para la gestión de la salud de la población. El aumento de los modelos de atención basados en el valor impulsa la adopción. Una sólida capacidad de inversión impulsa la implementación de la plataforma. Las grandes redes de proveedores generan ingresos significativos. Los incentivos regulatorios fomentan su uso. La innovación continua mantiene el dominio.

Se prevé que el segmento de aseguradoras de salud crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,8 %, entre 2026 y 2033, impulsada por el enfoque en la contención de costos y los modelos de reembolso basados en resultados. Las aseguradoras utilizan plataformas de gestión de enfermedades crónicas para reducir los costos de atención médica a largo plazo. El análisis de datos facilita la estratificación del riesgo y la intervención temprana. La creciente adopción de programas de atención preventiva impulsa el crecimiento. Las aseguradoras colaboran con los proveedores para la prestación de atención integral. El aumento de la carga de enfermedades crónicas aumenta la participación de las aseguradoras. Las plataformas digitales mejoran la eficiencia de la gestión de reclamaciones. Los programas de seguros respaldados por el gobierno impulsan la adopción. La expansión de los modelos de atención administrada impulsa el crecimiento. Las aseguradoras invierten en herramientas de participación del paciente. Un mejor retorno de la inversión (ROI) atrae inversiones. Estos factores impulsan una rápida TCAC.

Análisis regional del mercado de gestión de enfermedades crónicas en Asia y el Pacífico

- Se proyecta que el mercado de gestión de enfermedades crónicas en Asia-Pacífico se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la rápida digitalización de la atención médica y la creciente carga de enfermedades crónicas en la región. El creciente envejecimiento de la población, junto con la creciente prevalencia de diabetes, enfermedades cardiovasculares, trastornos respiratorios y cáncer, están acelerando significativamente la demanda de soluciones para la gestión de enfermedades a largo plazo.

- Los gobiernos de Asia-Pacífico priorizan cada vez más la atención preventiva, la monitorización remota de pacientes y los modelos de atención médica basados en el valor añadido para reducir los costos de los tratamientos a largo plazo y mejorar los resultados de los pacientes. Los avances tecnológicos en plataformas de telesalud, análisis basados en IA y sistemas de información sanitaria interoperables están impulsando aún más su adopción en el mercado.

- El mercado está experimentando una fuerte aceptación en hospitales, clínicas ambulatorias y centros de atención domiciliaria, en particular gracias a la expansión de la telemedicina y las soluciones de salud móvil. La integración de plataformas de gestión de enfermedades crónicas en los programas de salud pública es cada vez más frecuente. La creciente concienciación de los pacientes, la creciente penetración de los teléfonos inteligentes y el creciente énfasis en las prácticas de autogestión impulsan aún más la expansión del mercado. En general, Asia-Pacífico sigue siendo uno de los contribuyentes más dinámicos y de mayor expansión al mercado global de gestión de enfermedades crónicas.

Perspectivas del mercado de gestión de enfermedades crónicas en China

El mercado chino de gestión de enfermedades crónicas dominó la región Asia-Pacífico con la mayor participación en los ingresos, con un 36,9 % en 2025, gracias a la rápida expansión de la infraestructura sanitaria del país y a las sólidas iniciativas gubernamentales que promueven la transformación digital de la salud. La implementación a gran escala de programas de telemedicina y monitorización remota de pacientes ha fortalecido significativamente la prestación de atención a enfermedades crónicas. La amplia población de pacientes de China, con una alta prevalencia de diabetes, enfermedades cardiovasculares e hipertensión, impulsa una demanda sostenida de soluciones de gestión a largo plazo. El aumento de las inversiones en TI sanitarias, plataformas en la nube y análisis basados en IA refuerza aún más el liderazgo del mercado. La integración de los sistemas de gestión de enfermedades crónicas en los hospitales públicos y las redes de atención primaria mejora la coordinación de la atención. La sólida adopción de dispositivos portátiles y tecnologías sanitarias conectadas impulsa la atención basada en datos. Las reformas sanitarias impulsadas por el gobierno fomentan la adopción digital. La expansión de las instalaciones sanitarias urbanas y las iniciativas de hospitales inteligentes refuerzan el dominio. En general, China sigue siendo el mayor mercado generador de ingresos de la región Asia-Pacífico.

Perspectivas del mercado de gestión de enfermedades crónicas en India

Se espera que el mercado indio de gestión de enfermedades crónicas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por el rápido aumento de la prevalencia de enfermedades crónicas como la diabetes, las enfermedades cardiovasculares y los trastornos respiratorios. La creciente digitalización de la atención médica y la expansión del acceso a teléfonos inteligentes y una conectividad a internet asequible están acelerando la adopción de soluciones de salud digital. La creciente penetración de la telesalud, las aplicaciones móviles de salud y las plataformas de monitorización remota de pacientes impulsa el crecimiento del mercado, especialmente en las regiones urbanas y semiurbanas. Las iniciativas gubernamentales, como las misiones de salud digital y los programas de atención preventiva, están fortaleciendo la gestión de enfermedades a largo plazo. La creciente concienciación sobre el diagnóstico temprano y la monitorización continua impulsa aún más la demanda. Los proveedores de atención médica están adoptando cada vez más modelos de atención basados en la tecnología para abordar las limitaciones de recursos. La expansión de las inversiones privadas en atención médica impulsa la innovación. Una mayor participación de los pacientes a través de plataformas móviles mejora los resultados. En general, India representa el mercado de más rápido crecimiento y con mayores oportunidades dentro de la región Asia-Pacífico.

Cuota de mercado de la gestión de enfermedades crónicas en Asia y el Pacífico

La industria del manejo de enfermedades crónicas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Medtronic (Irlanda)

• Philips Healthcare (Países Bajos)

• Oracle (EE. UU.)

• IBM Watson Health (EE. UU.)

• Epic Systems Corporation (EE. UU.)

• Veradigm LLC (EE. UU.)

• McKesson Corporation (EE. UU.)

• Oracle Health (EE. UU. )

• ResMed (EE. UU.

) • Omada Health (EE. UU.)

• Livongo Health (EE. UU.) •

Health Catalyst (EE. UU.)

• Teladoc Health (EE. UU.)

• BioTelemetry (EE. UU.)

• WellDoc (EE. UU.)

• iRhythm Technologies (EE. UU.)

• Lumeon (Reino Unido)

• Siemens Healthineers (Alemania)

• GE HealthCare (EE. UU.)

Últimos avances en el mercado de gestión de enfermedades crónicas en Asia-Pacífico

- En febrero de 2023, Cloud DX lanzó su primer programa de monitoreo remoto de pacientes (RPM) para pacientes con diabetes tipo 2, presentando una ruta de atención digital dedicada para apoyar el manejo de la diabetes a través de tecnologías de salud conectadas con un lanzamiento operativo objetivo en entornos de atención primaria canadienses.

- En febrero de 2023, Lark Health y Smart Meter anunciaron una colaboración en un programa de gestión digital de la diabetes para sistemas de salud, que combina el asesoramiento en atención basado en inteligencia artificial de Lark con los dispositivos de monitoreo de glucosa habilitados para celulares de Smart Meter para mejorar la atención remota y la participación de los pacientes con diabetes tipo 2.

- En octubre de 2024, Glooko y Cerner anunciaron una colaboración formal para integrar el monitoreo continuo de glucosa (MCG) y los datos de diabetes en los sistemas de registros médicos electrónicos de Cerner, lo que permitirá a los médicos de todas las redes de salud acceder a datos integrados de atención crónica para un mejor monitoreo de los pacientes.

- En octubre de 2024, se pronosticó que el mercado mundial de gestión de enfermedades crónicas alcanzaría los USD 17.280 millones para 2033, impulsado por la adopción acelerada de soluciones basadas en la nube, telemedicina y tecnologías de monitoreo remoto para afecciones como diabetes y enfermedades cardiovasculares.

- En octubre de 2024, StrideMD amplió sus alianzas estratégicas con Dexcom y Advanced Diabetes Supply (ADS) para mejorar sus ofertas de monitoreo remoto de pacientes y atención virtual para el cuidado de la diabetes, lo que permite el intercambio continuo e integrado de datos de glucosa y soporte especializado las 24 horas, los 7 días de la semana para pacientes que controlan la diabetes.

- En enero de 2025, la Administración de Alimentos y Medicamentos de los Estados Unidos aprobó Ozempic (semaglutida) de Novo Nordisk para el tratamiento de la enfermedad renal crónica en adultos con diabetes tipo 2, ampliando su uso clínico para reducir la progresión de la enfermedad y el riesgo de insuficiencia renal en esta población de pacientes de alta carga.

- En marzo de 2025, Eli Lilly lanzó Mounjaro, su medicamento para la diabetes y la pérdida de peso, en India tras la aprobación regulatoria, ampliando así el acceso global a una terapia clave de doble indicación para la diabetes y la obesidad, que es un importante factor de riesgo de enfermedad crónica en los mercados emergentes.

- En junio de 2025, AstraZeneca firmó un importante acuerdo de colaboración valorado en hasta 5200 millones de dólares con CSPC Pharmaceuticals para codesarrollar nuevas terapias para enfermedades crónicas utilizando plataformas de descubrimiento de fármacos con IA, dirigidas especialmente a tratamientos de enfermedades inmunológicas y cardiovasculares.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.