Asia Pacific Cardiopulmonary Bypass Accessory Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.94 Billion

USD

5.56 Billion

2025

2033

USD

2.94 Billion

USD

5.56 Billion

2025

2033

| 2026 –2033 | |

| USD 2.94 Billion | |

| USD 5.56 Billion | |

| % | |

|

Segmentación del mercado de equipos accesorios para bypass cardiopulmonar en Asia-Pacífico, por producto (oxigenador, máquina ECMO, bombas, cánulas, monitores de temperatura, intercambiador de calor, filtros, abrazaderas de tubos, hemoconcentradores, panel del sistema, sensor y accesorios, control de cardioplejía, reservorio, detector de burbujas, mezclador electrónico de gases, oclusor venoso eléctrico, abrazadera de línea venosa y accesorios), funcionamiento (manual, eléctrico y con batería), aplicación (cirugía cardíaca, oxigenadores para cirugía cardíaca, tratamiento de insuficiencia respiratoria aguda, cáncer de pulmón, trasplantes y otros), edad (adultos, geriátricos y pediátricos), usuario final (hospitales, centros cardíacos, instituciones académicas y de investigación, centros de cirugía ambulatoria y otros), canal de distribución (licitación directa, distribuidor externo y ventas minoristas): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de equipos accesorios para bypass cardiopulmonar en Asia-Pacífico

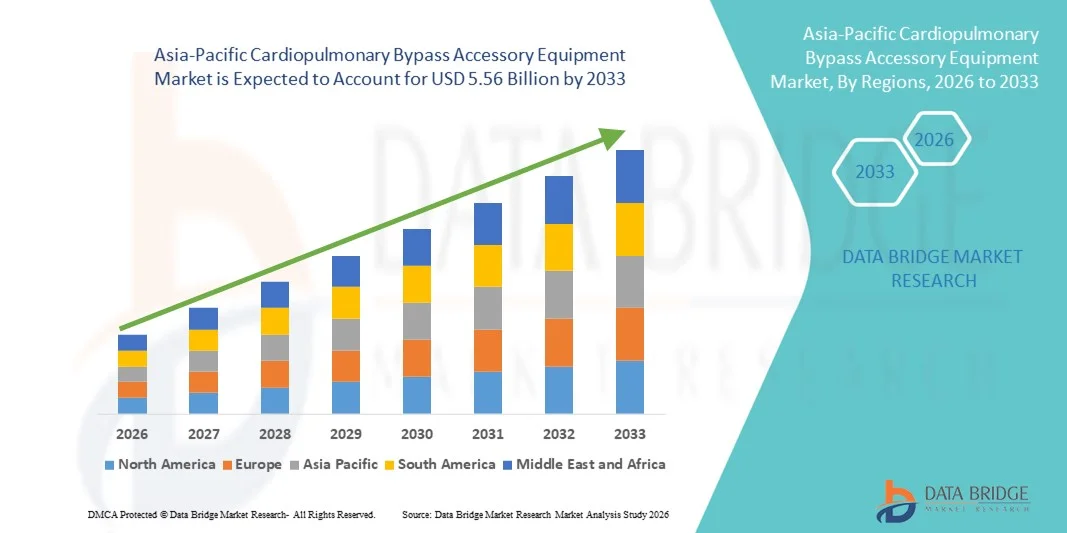

- El tamaño del mercado de equipos de accesorios de derivación cardiopulmonar de Asia-Pacífico se valoró en USD 2.94 mil millones en 2025 y se espera que alcance los USD 5.56 mil millones para 2033 , con una CAGR del 8,3% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades cardiovasculares, el aumento del gasto sanitario y el rápido avance tecnológico en los sistemas de circulación extracorpórea y los componentes accesorios.

- Además, la creciente demanda de soluciones de bypass cardiopulmonar más seguras y eficientes, así como las mejoras en la accesibilidad a la atención cardíaca, están consolidando estos accesorios como elementos esenciales de la práctica quirúrgica moderna. Factores convergentes, como las iniciativas gubernamentales para modernizar los centros de salud y la creciente concienciación de los pacientes sobre las intervenciones cardíacas avanzadas, están acelerando la adopción de equipos de bypass cardiopulmonar en toda la región, impulsando significativamente el crecimiento del sector.

Análisis del mercado de equipos accesorios para bypass cardiopulmonar en Asia-Pacífico

- Los equipos accesorios de derivación cardiopulmonar, incluidos oxigenadores, cánulas, conjuntos de tubos y bombas, son componentes cada vez más vitales de la cirugía cardíaca moderna, que permiten un apoyo cardiopulmonar seguro y eficaz durante procedimientos complejos en hospitales y centros cardíacos especializados debido a su precisión, confiabilidad y compatibilidad con sistemas quirúrgicos avanzados.

- La creciente demanda de estos accesorios se debe principalmente a la creciente prevalencia de enfermedades cardiovasculares, el aumento del número de cirugías cardíacas y el enfoque creciente en mejorar los resultados quirúrgicos mediante tecnologías avanzadas de circulación extracorpórea.

- China dominó el mercado de equipos accesorios de bypass cardiopulmonar de Asia-Pacífico con la mayor participación en los ingresos del 35,8 % en 2025, impulsada por la rápida expansión de la infraestructura de atención cardíaca, las iniciativas de atención médica del gobierno y la creciente adopción de sistemas de bypass avanzados en hospitales de primer nivel, con un aumento significativo en cirugías cardíacas en áreas metropolitanas que impulsaron el crecimiento del mercado.

- Se espera que India sea el país de más rápido crecimiento en el mercado durante el período de pronóstico, debido al aumento de las inversiones en infraestructura de atención médica, la creciente conciencia de los pacientes y la expansión de los volúmenes de cirugía cardíaca en hospitales públicos y privados.

- El segmento de oxigenadores dominó el mercado de equipos accesorios para bypass cardiopulmonar en la región con una participación del 42,3% en 2025, impulsado por su papel fundamental en el intercambio de gases durante los procedimientos de bypass y su compatibilidad con diversas configuraciones quirúrgicas.

Alcance del informe y segmentación del mercado de equipos accesorios para bypass cardiopulmonar en Asia-Pacífico

|

Atributos |

Perspectivas clave del mercado de equipos accesorios para bypass cardiopulmonar en Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de accesorios para bypass cardiopulmonar en Asia-Pacífico

Avances tecnológicos e integración con la cirugía mínimamente invasiva

- Una tendencia significativa y en aceleración en el mercado de equipos accesorios de derivación cardiopulmonar de Asia-Pacífico es la integración de oxigenadores avanzados, conjuntos de tubos y cánulas con cirugías cardíacas mínimamente invasivas y asistidas por robot, lo que mejora la eficiencia de los procedimientos, la seguridad y los resultados de los pacientes.

- Por ejemplo, los últimos sistemas de bypass modulares permiten una compatibilidad perfecta con plataformas quirúrgicas robóticas, lo que permite a los cirujanos realizar procedimientos complejos con mayor precisión y tiempos operatorios reducidos.

- Los sensores avanzados y los dispositivos de monitorización integrados en los equipos de bypass permiten la detección en tiempo real del flujo sanguíneo, la presión y la oxigenación, lo que proporciona alertas más inteligentes durante la cirugía. Por ejemplo, algunos modelos de oxigenadores incorporan monitorización basada en IA para predecir irregularidades en la perfusión y mejorar la seguridad del paciente.

- La integración de accesorios de derivación cardiopulmonar con sistemas de gestión del flujo de trabajo quirúrgico permite el monitoreo centralizado de múltiples parámetros, lo que garantiza que todos los miembros del equipo quirúrgico puedan rastrear los signos vitales del paciente y el rendimiento de la máquina simultáneamente.

- Esta tendencia hacia soluciones de bypass más conectadas, inteligentes y específicas para cada procedimiento está transformando radicalmente las expectativas clínicas de la cirugía cardíaca. Por ello, empresas como Medtronic y Terumo están desarrollando equipos de bypass modulares con sensores, compatibles con intervenciones cardíacas mínimamente invasivas.

- La demanda de accesorios de bypass que ofrecen una integración perfecta con tecnologías quirúrgicas avanzadas está creciendo rápidamente en hospitales públicos y privados, a medida que los cirujanos cardíacos priorizan cada vez más la eficiencia, la seguridad del paciente y los resultados precisos.

- El creciente interés en quirófanos híbridos, que combinan sistemas de imágenes y equipos de bypass avanzados, está impulsando aún más la demanda de accesorios de bypass cardiopulmonar integrados y versátiles.

Dinámica del mercado de equipos accesorios para bypass cardiopulmonar en Asia-Pacífico

Conductor

Aumento de la carga de enfermedades cardiovasculares y expansión de las cirugías cardíacas

- La creciente prevalencia de enfermedades cardiovasculares en los países de Asia y el Pacífico, junto con los volúmenes crecientes de cirugías cardíacas, es un factor importante que impulsa la mayor demanda de equipos accesorios para derivación cardiopulmonar.

- Por ejemplo, en marzo de 2025, Terumo Corporation anunció el lanzamiento de un sistema de oxigenación avanzado para centros cardíacos de alto volumen en China, con el objetivo de mejorar la eficiencia y la seguridad del bypass durante cirugías complejas.

- A medida que los hospitales amplían los servicios de atención cardíaca y aumenta la conciencia de los pacientes, los accesorios de derivación con monitoreo mejorado, tubos desechables y oxigenadores mejorados ofrecen una mejora atractiva con respecto a las configuraciones quirúrgicas más antiguas.

- Además, el creciente número de centros cardíacos y las iniciativas gubernamentales para expandir la infraestructura de atención médica están haciendo que los equipos de bypass avanzados sean esenciales para los procedimientos de cirugía cardíaca modernos.

- La mejora de la ergonomía del dispositivo, la facilidad de configuración y la compatibilidad con múltiples intervenciones cardíacas son factores clave que impulsan la adopción de accesorios de bypass en hospitales públicos y privados. La tendencia hacia la estandarización de los componentes desechables y las configuraciones modulares contribuye aún más al crecimiento del mercado.

- Por ejemplo, el creciente volumen de cirugías cardíacas en ciudades de primer y segundo nivel de la India está impulsando a los hospitales a invertir en equipos de bypass de alto rendimiento para obtener mejores resultados para los pacientes.

- La creciente colaboración entre los fabricantes de dispositivos y las redes hospitalarias para brindar capacitación, servicio y soporte de mantenimiento está acelerando aún más la adopción en los centros de atención médica de Asia y el Pacífico.

Restricción/Desafío

Altos costos y obstáculos para el cumplimiento normativo

- El alto costo de los accesorios avanzados de derivación cardiopulmonar, junto con los estrictos requisitos regulatorios en los países de APAC, plantea un desafío importante para una penetración más amplia en el mercado.

- Por ejemplo, los nuevos dispositivos deben cumplir tanto con las regulaciones nacionales de dispositivos médicos como con los estándares de seguridad internacionales, lo que puede retrasar el lanzamiento y la adopción de productos en hospitales más pequeños.

- Abordar los obstáculos regulatorios y de costos mediante la fabricación local, la adquisición a granel y el cumplimiento de los protocolos de certificación regionales es crucial para generar confianza en los hospitales. Empresas como Medtronic y Getinge priorizan el cumplimiento normativo y las certificaciones de calidad para tranquilizar a los profesionales de la salud.

- Además, la cantidad limitada de personal capacitado para operar sistemas de bypass avanzados en algunas regiones y la complejidad percibida de las configuraciones modulares pueden obstaculizar su adopción en centros de atención médica más pequeños.

- Superar estos desafíos a través de programas de apoyo gubernamental, iniciativas de capacitación y estrategias de optimización de costos será vital para el crecimiento sostenido en el mercado de equipos accesorios de derivación cardiopulmonar de APAC.

- Por ejemplo, algunos hospitales del sudeste asiático retrasan la adopción de equipos de bypass avanzados debido a limitaciones presupuestarias y procesos de aprobación complejos.

- Además, la necesidad de mantener protocolos estrictos de esterilización y de un solo uso para accesorios de bypass desechables aumenta los costos operativos, lo que limita su adopción en hospitales más pequeños o con recursos limitados.

Alcance del mercado de equipos accesorios para bypass cardiopulmonar en Asia-Pacífico

El mercado está segmentado en función del producto, la operación, la aplicación, la edad, el usuario final y el canal de distribución.

- Por producto

Según el producto, el mercado se segmenta en oxigenadores, máquinas ECMO, bombas, cánulas, monitores de temperatura, intercambiadores de calor, filtros, abrazaderas de tubos, hemoconcentradores, panel del sistema, sensores y accesorios, control de cardioplejía, reservorios, detectores de burbujas, mezcladores electrónicos de gases, oclusores venosos eléctricos, abrazaderas de línea venosa y accesorios. El segmento de oxigenadores dominó el mercado con la mayor participación en los ingresos del 42,3% en 2025, impulsado por su papel crítico en el intercambio de gases durante los procedimientos de derivación cardiopulmonar y su compatibilidad con una amplia gama de configuraciones quirúrgicas. Los hospitales priorizan los oxigenadores debido a su confiabilidad, facilidad de integración con varios sistemas de derivación y mejoras en la tecnología de membranas que mejoran la seguridad del paciente. Su alta adopción en cirugías cardíacas tanto para adultos como para niños también fortalece la posición de mercado del segmento. Los oxigenadores modulares que permiten el uso de desechables de un solo uso son cada vez más preferidos para el control de infecciones y la eficiencia operativa. Los oxigenadores avanzados con sensores integrados permiten la monitorización en tiempo real durante la cirugía, mejorando la precisión de la perfusión. Las innovaciones en oxigenadores de baja presión para cirugías mínimamente invasivas amplían aún más su adopción en los hospitales de atención terciaria.

Se prevé que el segmento de bombas experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 14,5 % entre 2026 y 2033, impulsado por los avances tecnológicos en bombas de perfusión eléctricas y asistidas por IA. Estas bombas proporcionan un control preciso del flujo sanguíneo durante la cirugía, reducen el error humano y se integran con sistemas de monitorización avanzados. La creciente demanda de procedimientos cardíacos mínimamente invasivos e híbridos contribuye aún más a la adopción de bombas. La innovación continua en diseños de bombas compactas y portátiles mejora la usabilidad en hospitales y centros cardíacos. Por ejemplo, algunos hospitales de Japón e India están adoptando bombas automatizadas para cirugías de alto volumen con el fin de mejorar la eficiencia. La creciente concienciación sobre la optimización del flujo de trabajo del perfusionista y la reducción de las complicaciones intraoperatorias también impulsa su adopción.

- Por Operación

En función de su funcionamiento, el mercado se segmenta en dispositivos de operación manual, eléctrica y con batería. El segmento de operación eléctrica dominó el mercado con una participación del 51,2 % en 2025, impulsado por la adopción generalizada de sistemas automatizados por parte de los hospitales para lograr precisión y seguridad durante cirugías cardíacas complejas. Los dispositivos de operación eléctrica reducen la carga de trabajo del perfusionista, permiten la integración con sistemas de monitorización y mejoran la consistencia en los caudales y los niveles de oxigenación. Los hospitales prefieren estos sistemas para procedimientos cardíacos a gran escala y centros quirúrgicos de alto volumen debido a su fiabilidad. Son especialmente populares en cirugías cardíacas de adultos y geriátricas, donde el control preciso es esencial. Las bombas y monitores avanzados de operación eléctrica también permiten el registro de datos en tiempo real para el análisis posoperatorio. El mantenimiento continuo y el soporte de calibración proporcionados por los fabricantes refuerzan la preferencia de los hospitales por los dispositivos de operación eléctrica.

Se prevé que el segmento de dispositivos alimentados por batería experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 15,2 % entre 2026 y 2033, impulsado por la demanda en centros de cirugía ambulatoria, atención cardíaca de urgencia y hospitales remotos con suministro eléctrico limitado. Las bombas, oxigenadores y monitores portátiles alimentados por batería ofrecen flexibilidad y continuidad en la atención. Las mejoras en la eficiencia y la fiabilidad de las baterías permiten su uso en maletines de transporte e instalaciones más pequeñas. Los hospitales con quirófanos híbridos y unidades cardíacas móviles dependen cada vez más de dispositivos alimentados por batería. La integración con sistemas de monitorización compactos también favorece su adopción en UCI y atención cardíaca pediátrica. El creciente interés en la atención ininterrumpida al paciente durante las fluctuaciones de la energía impulsa aún más este segmento.

- Por aplicación

Según la aplicación, el mercado se segmenta en cirugía cardíaca, oxigenadores para cirugía cardíaca, tratamiento de insuficiencia respiratoria aguda, cáncer de pulmón, trasplantes y otros. El segmento de cirugía cardíaca dominó el mercado con una participación en los ingresos del 47,5 % en 2025, impulsado por el creciente número de procedimientos cardíacos en países de la región APAC, como China, India y Japón. Los hospitales y centros cardíacos priorizan los accesorios de bypass de alta calidad para cirugías de adultos, niños y ancianos. La creciente prevalencia de enfermedades cardiovasculares y las iniciativas gubernamentales para expandir la infraestructura de atención cardíaca contribuyen a este dominio. La alta adopción de oxigenadores, bombas y cánulas en los principales centros cardíacos fortalece aún más el liderazgo del mercado. Los hospitales se benefician de los sistemas modulares de bypass que mejoran la eficiencia quirúrgica y reducen las complicaciones posoperatorias. El enfoque en la reducción de riesgos quirúrgicos y la mejora de los resultados de los pacientes impulsa la inversión continua en este segmento.

Se prevé que el segmento de tratamiento de la insuficiencia respiratoria aguda experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 16,1 % entre 2026 y 2033, impulsado por la creciente demanda de máquinas de ECMO y dispositivos de oxigenación en las UCI de la región APAC. La creciente concienciación sobre la atención respiratoria y el aumento de la prevalencia de enfermedades pulmonares impulsan su adopción. La expansión de los hospitales terciarios en regiones urbanas y semiurbanas impulsa aún más el crecimiento. La integración de la ECMO con dispositivos de monitorización avanzados mejora la precisión en la gestión de los pacientes. Algunos hospitales están implementando sistemas portátiles de ECMO para la atención respiratoria de emergencia, lo que impulsa su adopción. El aumento de las inversiones de hospitales públicos y privados en tecnología de soporte respiratorio también contribuye al rápido crecimiento de este segmento.

- Por edad

Según la edad, el mercado se segmenta en adultos, geriátrico y pediátrico. El segmento adulto dominó el mercado con una participación en los ingresos del 54,7 % en 2025, debido a la mayor incidencia de enfermedades cardiovasculares en adultos y al gran número de cirugías cardíacas realizadas en hospitales de la región APAC. Los hospitales invierten en equipos de bypass avanzados para gestionar casos cardíacos complejos en adultos. Los oxigenadores y bombas específicos para adultos son los preferidos por su capacidad de flujo y compatibilidad con los protocolos de perfusión estándar. Las altas tasas de adopción en hospitales metropolitanos y centros cardíacos privados respaldan este dominio. Los accesorios de monitorización avanzados para adultos mejoran aún más la seguridad de la perfusión. La integración de equipos de bypass para adultos con quirófanos híbridos mejora la eficiencia quirúrgica y los resultados de los pacientes.

Se prevé que el segmento pediátrico experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 15,8 % entre 2026 y 2033, impulsado por la creciente concienciación sobre el manejo de las cardiopatías congénitas, el aumento de las cirugías cardíacas neonatales y pediátricas, y el uso de oxigenadores, cánulas y bombas miniaturizadas. Los sistemas de derivación pediátrica especializados reducen los traumatismos y mejoran la seguridad. Su adopción está en aumento en hospitales pediátricos y centros cardíacos terciarios. Los avances tecnológicos permiten un mejor control de la perfusión en pacientes de menor tamaño. Los sistemas pediátricos modulares mejoran el flujo de trabajo de los equipos quirúrgicos. Los programas de formación para perfusionistas pediátricos impulsan aún más su adopción en la región APAC.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, centros cardíacos, instituciones académicas y de investigación, centros de cirugía ambulatoria, entre otros. El segmento de hospitales dominó el mercado con una participación en los ingresos del 59,4 % en 2025, impulsado por el gran volumen de cirugías cardíacas y la infraestructura quirúrgica bien equipada de los hospitales terciarios. Los hospitales invierten en equipos completos de bypass, que incluyen oxigenadores, bombas, monitores y accesorios desechables. El alto rendimiento de los pacientes y las suites quirúrgicas avanzadas contribuyen a este dominio. Los hospitales se benefician del apoyo directo del fabricante para el mantenimiento y la formación. El segmento también registra una sólida adopción de la atención cardíaca para adultos, niños y ancianos. Los procesos de adquisición establecidos y las certificaciones de calidad refuerzan la preferencia hospitalaria.

Se prevé que el segmento de centros cardíacos experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 16,3 % entre 2026 y 2033, impulsado por centros especializados en atención cardíaca en las regiones urbanas de Asia Pacífico. Estos centros adoptan cada vez más equipos de bypass modulares con sensores para cirugías cardíacas precisas. La expansión de los centros cardíacos privados y las colaboraciones con fabricantes de dispositivos para la formación y el soporte técnico impulsan su adopción. Los centros se centran en la optimización de los resultados de los pacientes y en las cirugías de alto volumen. La integración con sistemas quirúrgicos mínimamente invasivos e híbridos impulsa aún más el crecimiento. El aumento de las inversiones en infraestructura de atención cardíaca privada también impulsa la expansión del mercado.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa, distribuidor externo y venta minorista. El segmento de licitación directa dominó el mercado con una participación en los ingresos del 63,2 % en 2025, gracias a que grandes hospitales e instituciones gubernamentales adquirieron equipos directamente de los fabricantes por su calidad, servicio técnico y descuentos por volumen. La adquisición directa garantiza el cumplimiento de las especificaciones y los contratos de servicio a largo plazo. Los hospitales que atienden cirugías de alto volumen prefieren la licitación directa por su fiabilidad. Los centros de atención terciaria adoptan soluciones integradas de bypass mediante licitación. Las relaciones establecidas con los fabricantes facilitan la capacitación y el mantenimiento. Los pedidos al por mayor reducen el costo unitario y garantizan la entrega puntual para cirugías críticas.

Se prevé que el segmento de distribuidores externos experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 15,9 % entre 2026 y 2033, impulsado por la creciente penetración en ciudades de segundo y tercer nivel, hospitales pequeños y centros de cirugía ambulatoria. Los distribuidores ofrecen entregas más rápidas, opciones de pago flexibles y soluciones multimarca. Los hospitales más pequeños se benefician de la asistencia local y la comodidad del servicio. La adopción está en aumento en hospitales con una infraestructura de compras limitada. Los distribuidores también ofrecen soluciones integrales que incluyen consumibles y desechables. La creciente red de distribuidores en Asia Pacífico facilita una mayor accesibilidad a las tecnologías avanzadas de bypass.

Análisis regional del mercado de equipos de derivación cardiopulmonar (CBP) en Asia-Pacífico

- China dominó el mercado de equipos accesorios de bypass cardiopulmonar de Asia-Pacífico con la mayor participación en los ingresos del 35,8 % en 2025, impulsada por la rápida expansión de la infraestructura de atención cardíaca, las iniciativas de atención médica del gobierno y la creciente adopción de sistemas de bypass avanzados en hospitales de primer nivel, con un aumento significativo en cirugías cardíacas en áreas metropolitanas que impulsaron el crecimiento del mercado.

- Los hospitales y centros cardíacos en China priorizan la seguridad del paciente, la confiabilidad y la integración de accesorios de bypass modulares como oxigenadores, bombas y cánulas, lo que genera una fuerte demanda de equipos de alta calidad habilitados con sensores.

- Esta adopción generalizada se ve respaldada además por iniciativas de atención sanitaria del gobierno, la creciente conciencia de los pacientes sobre las enfermedades cardiovasculares y las inversiones en instalaciones quirúrgicas modernas, que establecen los accesorios de derivación cardiopulmonar como herramientas esenciales en los hospitales públicos y privados.

Análisis del mercado de accesorios para bypass cardiopulmonar en China

El mercado chino de equipos accesorios para bypass cardiopulmonar captó la mayor participación en los ingresos, con un 35,8 %, en 2025, impulsado por la rápida expansión de la infraestructura de atención cardíaca y el aumento del volumen de cirugías cardíacas. Los hospitales y centros cardíacos están priorizando el uso de oxigenadores, bombas y cánulas avanzados para mejorar la seguridad del paciente y la eficiencia de los procedimientos. La creciente concienciación sobre las enfermedades cardiovasculares, sumada a las iniciativas gubernamentales en materia de salud, está impulsando aún más su adopción. La integración de equipos de bypass modulares y con sensores en los flujos de trabajo quirúrgicos se está convirtiendo en un estándar en los hospitales de primer nivel. Además, el aumento de las inversiones en centros de atención terciaria y centros cardíacos de alto volumen está impulsando el crecimiento sostenido del mercado en los segmentos de adultos y niños.

Análisis del mercado de equipos accesorios para bypass cardiopulmonar en Japón

El mercado japonés está cobrando impulso gracias a una infraestructura avanzada para la atención cardíaca, una sólida base de cirujanos cardíacos experimentados y la creciente demanda de cirugías mínimamente invasivas. Los hospitales están adoptando oxigenadores con sensores, bombas automatizadas y accesorios de monitorización para optimizar la perfusión y reducir los riesgos quirúrgicos. La integración con quirófanos híbridos y sistemas avanzados de imagenología está mejorando la precisión quirúrgica. La gran importancia que Japón da a la seguridad del paciente y a la innovación tecnológica impulsa una adopción constante. Además, el crecimiento de la población geriátrica está incrementando la demanda de equipos de bypass fiables para procedimientos cardíacos complejos. El apoyo regulatorio del país y su sólida red hospitalaria impulsan aún más el crecimiento del mercado.

Análisis del mercado de accesorios para bypass cardiopulmonar en India

El mercado indio representó la mayor cuota de mercado en ingresos en Asia-Pacífico, después de China, en 2025, impulsado por la rápida urbanización, la expansión de los volúmenes de cirugía cardíaca y el crecimiento de la infraestructura sanitaria. Los hospitales y centros cardíacos están adoptando cada vez más sistemas de bypass modulares y portátiles para pacientes adultos, pediátricos y geriátricos. Las iniciativas gubernamentales para la atención cardíaca, junto con el auge de los centros cardíacos privados, están acelerando su adopción. Los programas de formación para perfusionistas y las colaboraciones con fabricantes de dispositivos promueven el uso adecuado de accesorios avanzados de bypass. La creciente concienciación sobre las cardiopatías congénitas y adquiridas, sumada a las soluciones asequibles de fabricantes nacionales, está impulsando la penetración general del mercado en India.

Análisis del mercado de equipos auxiliares para bypass cardiopulmonar en Corea del Sur

El mercado surcoreano se está expandiendo debido al aumento del volumen de cirugías cardíacas y al incremento de las inversiones en infraestructura hospitalaria para la atención quirúrgica avanzada. Los hospitales están adoptando oxigenadores modulares, bombas y máquinas ECMO para mejorar la eficiencia quirúrgica y los resultados de los pacientes. El énfasis en la atención al paciente de alta calidad, la integración de sistemas de monitorización y la demanda de procedimientos mínimamente invasivos impulsan el crecimiento. Las iniciativas gubernamentales que promueven la infraestructura para la atención cardíaca impulsan aún más la adopción. Además, el enfoque de Corea del Sur en la investigación, la innovación y la tecnología médica avanzada impulsa una adopción más rápida de sistemas de bypass automatizados y con sensores.

Cuota de mercado de equipos accesorios para bypass cardiopulmonar en Asia-Pacífico

La industria de equipos de accesorios para derivación cardiopulmonar en Asia-Pacífico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Getinge AB (Suecia)

- LivaNova PLC (Reino Unido)

- Corporación Terumo (Japón)

- Edwards Lifesciences Corporation (EE. UU.)

- EUROSETS Srl (Italia)

- Boston Scientific Corporation (EE. UU.)

- Abbott (EE. UU.)

- SCHNELL Medical Corp. (Suiza)

- CORPORACIÓN NIPRO (Japón)

- XENIOS AG (Alemania)

- Teleflex Incorporated (EE. UU.)

- APC Cardiovascular Ltd (Reino Unido)

- Braile Biomédica Ltda (Brasil)

- Fresenius Medical Care AG & Co. KGaA (Alemania)

- B. Braun SE (Alemania)

- MC3 Cardiopulmonar (EE. UU.)

- Corporación Científica MicroPort (China)

- Surge Cardiovascular (EE. UU.)

- BD (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de equipos de accesorios de derivación cardiopulmonar en Asia-Pacífico?

- En julio de 2025, el sistema ECMO VitalFlow de Medtronic recibió la aprobación de la marca CE en Europa, lo que indica un respaldo regulatorio más amplio y una mejor disponibilidad global de la tecnología; si bien la aprobación no es específica de Asia-Pacífico, la marca CE a menudo precede y respalda una adopción y distribución ampliadas en los mercados de atención médica de APAC.

- En septiembre de 2024, Medtronic lanzó VitalFlow™, un nuevo sistema de oxigenación por membrana extracorpórea (ECMO) diseñado para conectar la atención a pie de cama y el transporte intrahospitalario, ofreciendo una solución simplificada y configurable en un solo sistema para el soporte cardiopulmonar crítico. Esta introducción amplía las opciones avanzadas de ECMO, esenciales para el uso de accesorios de derivación cardiopulmonar y el soporte cardiopulmonar de emergencia.

- En agosto de 2023, LivaNova presentó el monitor de sangre en línea Essenz con autorización 510(k) de la FDA de EE. UU. y aprobación de la marca CE, que mejora las capacidades de monitoreo intraoperatorio que son accesorios críticos durante la derivación cardiopulmonar y procedimientos relacionados.

- En marzo de 2023, LivaNova PLC recibió la autorización 510(k) de la FDA de EE. UU. para su máquina de circulación extracorpórea Essenz, un sistema de derivación cardiopulmonar diseñado para mejorar la eficiencia del flujo de trabajo y facilitar la perfusión individualizada durante los procedimientos de derivación. La autorización de la FDA y los planes de implementación global influyen en la adopción y la confianza clínica en los centros cardiotorácicos de Asia-Pacífico.

- En marzo de 2023, varios medios de comunicación del sector informaron sobre la aprobación de la FDA para el sistema de perfusión Essenz de LivaNova, una máquina cardiopulmonar integrada con monitor, lo que destaca su posible impacto en la atención de la perfusión basada en datos durante los procedimientos de derivación cardiopulmonar. Este desarrollo subraya el progreso clínico en tecnologías esenciales de apoyo a la CEC, relevantes para los programas quirúrgicos de la región Asia-Pacífico.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.