Asia Pacific Aesthetic And Cosmetic Surgery Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

606.97 Billion

USD

1,157.18 Billion

2025

2033

USD

606.97 Billion

USD

1,157.18 Billion

2025

2033

| 2026 –2033 | |

| USD 606.97 Billion | |

| USD 1,157.18 Billion | |

| % | |

|

Segmentación del mercado de dispositivos de cirugía estética y cosmética en Asia-Pacífico, por tipo (implantes mamarios, implantes corporales e implantes personalizados), materia prima (polímeros, metales y biomateriales), usuario final (clínicas, hospitales, clínicas dermatológicas, etc.), canal de distribución (licitación directa y farmacias minoristas): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de dispositivos de cirugía estética y cosmética en Asia-Pacífico

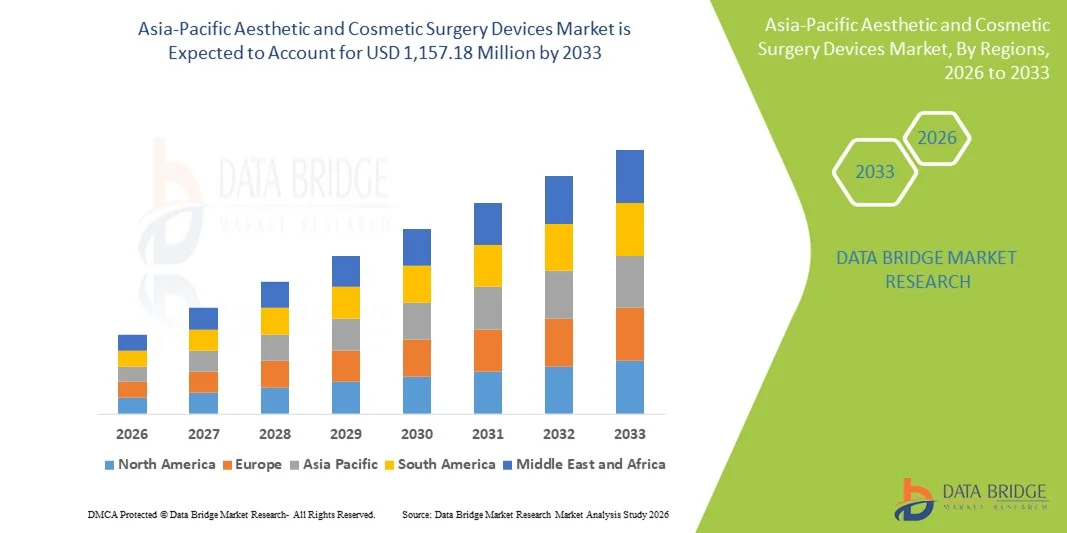

- El tamaño del mercado de dispositivos de cirugía estética y cosmética de Asia-Pacífico se valoró en USD 606,97 millones en 2025 y se espera que alcance los USD 1.157,18 millones para 2033 , con una CAGR del 8,4 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por el aumento de los ingresos disponibles, la mayor conciencia de los procedimientos cosméticos y los avances en tecnologías mínimamente invasivas y no invasivas en toda la región.

- Además, la creciente demanda de tratamientos antienvejecimiento, remodelación corporal y procedimientos de rejuvenecimiento de la piel está posicionando a los dispositivos estéticos como herramientas esenciales tanto en la práctica médica como en la cosmética. Estos factores, en conjunto, impulsan la adopción de dispositivos innovadores de cirugía estética, impulsando así significativamente el crecimiento del mercado en Asia-Pacífico.

Análisis del mercado de dispositivos de cirugía estética y cosmética en Asia-Pacífico

- Los dispositivos de cirugía estética y cosmética, incluidos los implantes mamarios, los implantes corporales y los implantes hechos a medida, son componentes cada vez más vitales de las prácticas médicas y cosméticas en países como China, India y Corea del Sur debido a su capacidad para mejorar los resultados de los pacientes, brindar soluciones personalizadas y respaldar procedimientos tanto reconstructivos como cosméticos.

- La creciente demanda de estos dispositivos se ve impulsada principalmente por la creciente conciencia de los procedimientos cosméticos, el aumento de los ingresos disponibles y un cambio cultural hacia la mejora de la imagen corporal y el cuidado estético preventivo.

- China dominó el mercado de Asia-Pacífico con la mayor participación en los ingresos del 38,5 % en 2025, caracterizada por una sólida infraestructura de atención médica, una alta aceptación de los procedimientos cosméticos por parte de los pacientes y la presencia de fabricantes clave de dispositivos médicos, con centros urbanos como Beijing y Shanghái que presenciaron un crecimiento sustancial en la adopción de dispositivos en clínicas y hospitales.

- Se espera que India sea el mercado de más rápido crecimiento en la región durante el período de pronóstico, impulsado por el aumento del turismo médico, los avances tecnológicos en implantes y la creciente disponibilidad de clínicas cosméticas especializadas.

- El segmento de implantes mamarios/implantes mamarios dominó el mercado en 2025 con una participación de mercado del 42,3 %, impulsado por su uso establecido tanto en cirugías cosméticas como reconstructivas, la creciente preferencia de los pacientes por implantes seguros y duraderos y el creciente número de cirujanos capacitados que realizan estos procedimientos.

Alcance del informe y segmentación del mercado de dispositivos de cirugía estética y cosmética en Asia-Pacífico

|

Atributos |

Perspectivas clave del mercado de dispositivos de cirugía estética y cosmética en Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de cirugía estética y cosmética en Asia-Pacífico

Creciente adopción de implantes mínimamente invasivos y personalizables

- Una tendencia significativa y en aceleración en el mercado de dispositivos de cirugía estética y cosmética de Asia-Pacífico es la creciente preferencia por procedimientos mínimamente invasivos e implantes personalizables, que mejoran la comodidad del paciente y los tiempos de recuperación.

- Por ejemplo, los implantes mamarios y corporales avanzados ahora permiten a los cirujanos adaptar el tamaño, la forma y las propiedades del material a la anatomía individual del paciente, mejorando así los resultados tanto cosméticos como reconstructivos.

- Innovaciones como los implantes personalizados impresos en 3D y los dispositivos mejorados basados en polímeros o biomateriales están permitiendo procedimientos de alta precisión, reduciendo las complicaciones y los períodos de recuperación.

- La integración de imágenes digitales y software de planificación prequirúrgica con la selección de implantes permite a los cirujanos simular resultados y optimizarlos, mejorando la satisfacción y la confianza del paciente.

- La creciente colaboración entre los fabricantes de dispositivos y los principales hospitales está permitiendo la transferencia de conocimientos y una adopción más rápida de tecnologías estéticas de próxima generación en toda la región.

- El uso creciente de inteligencia artificial y análisis digitales en las consultas de pacientes y el seguimiento posoperatorio está ayudando a las clínicas a brindar atención personalizada y mejorar las tasas de éxito de los procedimientos.

- Esta tendencia hacia dispositivos personalizados y mínimamente invasivos está cambiando las expectativas de los pacientes y alentando a las clínicas y hospitales a invertir en equipos y capacitación avanzados para seguir siendo competitivos.

- La demanda de dispositivos de cirugía estética avanzados, específicos para cada paciente y mínimamente invasivos está creciendo rápidamente en los mercados de atención médica metropolitanos y emergentes de Asia-Pacífico, a medida que los consumidores priorizan cada vez más la seguridad, la eficacia y los resultados estéticos.

Dinámica del mercado de dispositivos de cirugía estética y cosmética en Asia-Pacífico

Conductor

Aumento de la concienciación, ingresos disponibles y turismo médico

- La creciente conciencia de los procedimientos cosméticos, junto con el aumento de los ingresos disponibles y la expansión del turismo médico, es un impulsor importante de la mayor demanda de dispositivos de cirugía estética y cosmética.

- Por ejemplo, en 2025, Corea del Sur siguió atrayendo a pacientes internacionales que buscaban procedimientos cosméticos avanzados, lo que impulsó la demanda de implantes y dispositivos quirúrgicos especializados.

- A medida que los consumidores están más informados sobre opciones como implantes mamarios, corporales y personalizados, están dispuestos a invertir en procedimientos avanzados, lo que alienta a las clínicas y hospitales a adoptar dispositivos de última generación.

- Además, la expansión de la infraestructura de atención sanitaria urbana y el creciente número de clínicas cosméticas especializadas en China, India y Corea del Sur están facilitando un mayor acceso a estas tecnologías.

- El creciente interés en los procedimientos mínimamente invasivos, combinado con la mejora de la seguridad y eficacia de los dispositivos, está posicionando a los equipos de cirugía estética como esenciales para las clínicas que buscan atraer pacientes de alto valor.

- Las crecientes inversiones de los fabricantes mundiales de dispositivos médicos en Asia-Pacífico están acelerando los lanzamientos de productos, los programas de capacitación clínica y las redes de distribución regionales, impulsando el crecimiento del mercado.

- La creciente influencia de las redes sociales y el respaldo de celebridades en la región también están motivando a los consumidores a buscar procedimientos cosméticos, lo que impulsa indirectamente la demanda de dispositivos estéticos avanzados.

Restricción/Desafío

Cumplimiento normativo y altos costos de los dispositivos

- Los estrictos requisitos regulatorios y procesos de aprobación para implantes y dispositivos médicos plantean un desafío significativo para la expansión del mercado en Asia-Pacífico, lo que podría retrasar el lanzamiento de productos.

- Por ejemplo, el cumplimiento de diversas regulaciones sobre dispositivos médicos en India, China y Corea del Sur puede requerir largos ensayos clínicos, certificaciones y adhesión a estrictos estándares de calidad.

- Además, el alto costo de los implantes avanzados y los dispositivos quirúrgicos puede limitar su adopción entre pacientes con presupuesto limitado o clínicas más pequeñas que no pueden permitirse equipos de primera calidad.

- Abordar estos desafíos mediante aprobaciones regulatorias simplificadas, asociaciones de fabricación local y reducciones graduales de costos es fundamental para una adopción más amplia.

- Si bien los precios están disminuyendo gradualmente, la prima percibida de los implantes de alta gama o personalizados aún puede obstaculizar la penetración en el mercado, en particular en las economías emergentes donde la conciencia puede estar creciendo más rápido que la asequibilidad.

- Superar estos obstáculos mediante la armonización regulatoria, la educación del paciente y ofertas de dispositivos rentables será vital para el crecimiento sostenido del mercado en Asia-Pacífico.

- Las limitaciones de la cadena de suministro, como los retrasos en las materias primas como polímeros y metales para implantes, pueden interrumpir la producción y ralentizar la expansión del mercado.

- La formación limitada de cirujanos en ciertos países o regiones también puede restringir la adopción de procedimientos avanzados, creando una brecha entre la demanda y los servicios disponibles.

Mercado de dispositivos de cirugía estética y cosmética en Asia-Pacífico

El mercado está segmentado según el tipo, la materia prima, el usuario final y el canal de distribución.

- Por tipo

Según el tipo, el mercado de dispositivos de cirugía estética y cosmética de Asia-Pacífico se segmenta en implantes mamarios, implantes corporales e implantes a medida. El segmento de implantes mamarios dominó el mercado con la mayor participación en ingresos, con un 42,3 % en 2025, impulsado por su amplia adopción tanto en cirugías de aumento como reconstructivas. La creciente concienciación sobre la reconstrucción mamaria tras una mastectomía y la creciente demanda de mejoras estéticas son factores clave que respaldan su dominio. Las clínicas y los hospitales prefieren estos implantes debido a sus tamaños estandarizados, su fácil disponibilidad y sus comprobados perfiles de seguridad. Los implantes avanzados de silicona y gel cohesivo aumentan aún más la confianza de las pacientes y las tasas de éxito de los procedimientos. Los principales fabricantes de China, India y Corea del Sur se centran principalmente en los implantes mamarios, lo que impulsa tanto la demanda interna como el turismo médico. La integración de este segmento con procedimientos mínimamente invasivos también mejora la recuperación de las pacientes, impulsando aún más su adopción.

The custom-made implant segment is expected to witness the fastest growth rate of 13.5% from 2026 to 2033, fueled by increasing demand for personalized and complex reconstructive procedures. Custom implants, often produced using 3D printing technology, allow surgeons to match patient-specific anatomy for optimal outcomes in both cosmetic and corrective surgeries. Rising awareness among affluent patients seeking tailored aesthetic solutions is driving this growth. Hospitals and specialized cosmetic clinics are investing in these advanced implants to differentiate services and attract high-value patients. In addition, the trend of combining imaging software with pre-surgical planning enhances procedural accuracy, accelerating the adoption of custom implants. Medical tourism in South Korea and India also boosts the demand for custom-made implants, as international patients seek advanced, patient-specific solutions.

- By Raw Material

On the basis of raw material, the market is segmented into polymers, metals, and biomaterials. The polymers segment dominated the market with a revenue share of 45.2% in 2025, driven by the high biocompatibility, flexibility, and safety of polymer-based implants such as silicone, polyurethane, and polyethylene. Polymers are widely used in breast and body implants due to their ability to mimic natural tissue texture, reducing patient complications. Their cost-effectiveness and regulatory approval across Asia-Pacific countries make them the preferred choice for clinics and hospitals. Polymers are also compatible with minimally invasive procedures, further supporting their dominance. Leading manufacturers continuously innovate polymer-based products to enhance durability and patient satisfaction. The material’s lightweight nature and lower risk of allergic reactions also boost surgeon and patient confidence.

The biomaterials segment is expected to witness the fastest CAGR of 12.8% from 2026 to 2033, propelled by growing interest in implants made from advanced bioactive and regenerative materials. Biomaterials, including bioresorbable scaffolds and tissue-engineered constructs, support faster healing and integration with the patient’s own tissue. Increasing research collaborations between hospitals and manufacturers are driving adoption of biomaterials in complex reconstructive surgeries. Rising awareness about long-term safety and effectiveness of biomaterial implants among patients further boosts demand. Customization options using biomaterials are increasingly popular in South Korea and India, especially in high-end cosmetic procedures. Regulatory approvals and improved manufacturing processes are making biomaterials more accessible, contributing to rapid growth.

- By End User

On the basis of end user, the market is segmented into clinics, hospitals, dermatology clinics, and others. The clinics segment dominated the market with the largest revenue share of 48.1% in 2025, driven by the proliferation of specialized cosmetic and aesthetic clinics offering targeted procedures. Clinics provide high patient throughput, shorter procedure times, and personalized care, which makes them ideal for breast, body, and custom implant surgeries. Rising disposable incomes and urbanization in China, India, and South Korea support the growth of clinic-based services. Clinics also often adopt the latest devices faster than hospitals, enhancing their competitive advantage. Cosmetic clinics increasingly invest in advanced implants to meet growing patient demand for minimally invasive procedures. The focus on patient experience and post-operative care also strengthens the clinics’ market position.

The hospitals segment is expected to witness the fastest CAGR of 11.9% from 2026 to 2033, fueled by the rising number of reconstructive surgeries, complex procedures, and medical tourism-driven demand. Hospitals offer comprehensive infrastructure, surgical expertise, and advanced post-operative care required for high-risk or multi-stage implant procedures. Increasing collaborations between hospitals and global device manufacturers enhance access to innovative implants. Government initiatives and healthcare investments in countries such as India and China further support hospital adoption of these devices. Hospitals are also a preferred choice for patients seeking combined aesthetic and medical procedures, contributing to rapid growth.

- By Distribution Channel

On the basis of distribution channel, the market is segmented into direct tender and retail pharmacies. The direct tender segment dominated the market with a revenue share of 52.4% in 2025, driven by bulk procurement by hospitals and large clinic chains for implants and surgery devices. Direct tender agreements ensure better pricing, consistent supply, and regulatory compliance for healthcare providers. Leading manufacturers in Asia-Pacific often prioritize direct sales channels to establish long-term contracts with hospitals and specialty clinics. The segment’s dominance is also supported by medical tourism and multi-procedure centers requiring reliable supply chains. Manufacturers provide training and technical support under direct tender contracts, further strengthening the channel. This ensures the proper use of implants, reducing complications and enhancing market confidence.

The retail pharmacy segment is expected to witness the fastest CAGR of 10.7% from 2026 to 2033, fueled by increasing demand for minimally invasive and patient-administered aesthetic devices, as well as postoperative care products. Retail channels are becoming popular for clinics and smaller practices due to convenience and flexibility in procurement. Growing awareness among patients about device safety and availability at local pharmacies contributes to segment growth. Expanding distribution networks in urban and semi-urban areas of India, China, and South Korea are further supporting this channel. Retail pharmacies also provide opportunities for manufacturers to promote smaller-scale devices and consumables directly to clinics and end users.

Asia-Pacific Aesthetic and Cosmetic Surgery Devices Market Regional Analysis

- China dominated the Asia-Pacific market with the largest revenue share of 38.5% in 2025, characterized by a strong healthcare infrastructure, high patient acceptance of cosmetic procedures, and the presence of key medical device manufacturers, with urban centers such as Beijing and Shanghai witnessing substantial growth in device adoption across clinics and hospitals

- Patients and clinics in the region highly value advanced implants, minimally invasive procedures, and customizable options, which enhance procedural outcomes and reduce recovery time

- This widespread adoption is further supported by growing disposable incomes, urbanization, and a surge in medical tourism, particularly in metropolitan cities such as Beijing, Shanghai, and Guangzhou, establishing China as a leading market for aesthetic and cosmetic surgery devices in Asia-Pacific

The China Aesthetic & Cosmetic Surgery Devices Market Insight

The China aesthetic and cosmetic surgery devices market captured the largest revenue share of 38.5% in 2025 within Asia-Pacific, driven by rising awareness of cosmetic procedures, expanding healthcare infrastructure, and increasing demand for both reconstructive and aesthetic surgeries. Patients and clinics highly value advanced implants, minimally invasive procedures, and customizable options that improve outcomes and reduce recovery times. The growing medical tourism industry, particularly in metropolitan cities such as Beijing, Shanghai, and Guangzhou, is further boosting demand. Moreover, government initiatives supporting healthcare modernization and investment in hospital-based aesthetic centers are contributing to market expansion. The presence of leading domestic and international manufacturers ensures accessibility of advanced implants, supporting sustained growth.

India Aesthetic & Cosmetic Surgery Devices Market Insight

The India aesthetic and cosmetic surgery devices market accounted for the largest growth potential in Asia-Pacific in 2025, driven by the expanding middle class, rapid urbanization, and increasing acceptance of cosmetic procedures. India is emerging as a hub for medical tourism, attracting patients seeking high-quality but cost-effective aesthetic surgeries. Clinics and hospitals are increasingly adopting advanced breast, body, and custom implants to meet growing patient demand. Government programs promoting smart cities and healthcare infrastructure are further enabling access to modern surgical devices. In addition, the availability of affordable implants and strong domestic manufacturing are key factors propelling market growth. Rising awareness campaigns and social media influence also encourage patients to seek advanced aesthetic treatments.

Japan Aesthetic & Cosmetic Surgery Devices Market Insight

The Japan aesthetic and cosmetic surgery devices market is gaining momentum due to the country’s high-tech healthcare infrastructure, an aging population, and strong demand for minimally invasive procedures. Patients in Japan increasingly prioritize safety, efficiency, and post-operative recovery, driving adoption of advanced breast, body, and custom implants. Clinics and hospitals focus on integrating digital imaging and pre-surgical planning technologies with implant selection to enhance precision and outcomes. The market benefits from continuous innovations by domestic and international manufacturers, as well as government support for advanced medical technologies. Moreover, rising medical tourism from neighboring countries seeking specialized procedures is fueling further demand. Japan’s focus on patient-specific and high-quality aesthetic outcomes positions it as a key market in the region.

South Korea Aesthetic & Cosmetic Surgery Devices Market Insight

The South Korea aesthetic and cosmetic surgery devices market is expanding rapidly, supported by the country’s reputation as a global hub for cosmetic procedures, particularly breast and facial surgeries. Patients highly value advanced implants, minimally invasive techniques, and personalized solutions, encouraging clinics and hospitals to invest in next-generation devices. Medical tourism continues to be a strong growth driver, attracting international patients seeking high-quality procedures. Integration of digital planning tools and patient-specific implants further enhances procedural success and adoption. In addition, government regulations ensuring device safety and quality, along with strong domestic manufacturing capabilities, support market reliability. South Korea’s innovative aesthetic practices and high patient acceptance make it one of the fastest-growing markets in Asia-Pacific.

Asia-Pacific Aesthetic and Cosmetic Surgery Devices Market Share

The Asia-Pacific Aesthetic and Cosmetic Surgery Devices industry is primarily led by well-established companies, including:

- Merz Aesthetics (Alemania)

- GALDERMA (Suiza)

- AbbVie (EE. UU.)

- Sientra, Inc. (EE. UU.)

- GC Aesthetics (Irlanda)

- Establishment Labs Holdings Inc. (Costa Rica)

- HansBiomed Co., Ltd. (Corea del Sur)

- Sebbin (Francia)

- POLYTECH Salud y Estética GmbH (Alemania)

- Mentor Worldwide LLC (EE. UU.)

- Lumenis (Israel)

- Láseres Alma (Israel)

- Fotona doo (Eslovenia)

- Sciton, Inc. (EE. UU.)

- Venus Concept (Canadá)

- CLASSYS Inc. (Corea del Sur)

- Lutronic Corporation (Corea del Sur)

- Jeisys Medical (Corea del Sur)

- Won Tech Co., Ltd. (Corea del Sur)

- Hugel, Inc. (Corea del Sur)

¿Cuáles son los desarrollos recientes en el mercado de dispositivos de cirugía estética y cosmética de Asia-Pacífico?

- En febrero de 2025, los datos de la industria destacaron una creciente demanda de procedimientos estéticos no quirúrgicos, como Botox y rellenos de ácido hialurónico, en Asia-Pacífico, lo que refleja millones de procedimientos realizados y una adopción acelerada por parte de los consumidores de tratamientos inyectables y basados en energía como componentes centrales de la atención cosmética mínimamente invasiva.

- En octubre de 2024, Galderma organizó el evento JPAC de la Red de Inyectores Estéticos Galderma (GAIN) en Asia-Pacífico, que reunió a más de 650 profesionales de la salud para explorar las tendencias en evolución de la medicina estética. El foro de dos días destacó el crecimiento regional, las tecnologías futuras y los lanzamientos de productos clave, como Restylane® VOLYME en China y otras aprobaciones de productos, lo que demuestra el compromiso de la industria con la formación de profesionales clínicos y la expansión del mercado en Asia-Pacífico.

- En octubre de 2024, Galderma organizó el evento de la Red de Inyectores Estéticos Galderma (GAIN) en Asia-Pacífico, que reunió a más de 650 profesionales de la salud de 14 países para compartir perspectivas clínicas, destacar las tendencias estéticas futuras y destacar los desarrollos innovadores de productos inyectables y técnicas de tratamiento. Este evento destaca la rápida adopción clínica en la región de las modalidades estéticas avanzadas y el énfasis en la formación continua.

- En septiembre de 2024, Allergan Aesthetics lanzó BOTOX® Cosmetic para el tratamiento de la prominencia del músculo masetero (MMP) en China, lo que marca la primera neurotoxina aprobada para esta indicación estética en el país. La aprobación de la Administración Nacional de Productos Médicos de China ofrece una opción mínimamente invasiva para el contorno facial inferior, abordando una importante preocupación estética entre los pacientes asiáticos que buscan una mandíbula más delgada. Este lanzamiento refleja la creciente demanda de soluciones inyectables personalizadas en el panorama de la cirugía estética en Asia-Pacífico.

- En septiembre de 2024, GC Aesthetics (GCA) lanzó en China su marca YOUTHLY, que incluye nuevas colecciones premium de implantes mamarios, con el objetivo de satisfacer la creciente demanda de soluciones estéticas mamarias avanzadas entre pacientes y cirujanos chinos. Este lanzamiento fortalece la presencia de GCA en uno de los mercados estéticos más grandes de la región y promueve una mayor adopción de tecnologías de implantes de alta calidad en Asia-Pacífico.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.