Asia Pacific Active Medical Implantable Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.06 Billion

USD

11.83 Billion

2025

2033

USD

5.06 Billion

USD

11.83 Billion

2025

2033

| 2026 –2033 | |

| USD 5.06 Billion | |

| USD 11.83 Billion | |

| % | |

|

Segmentación del mercado de dispositivos médicos implantables activos en Asia-Pacífico, por producto (dispositivos de terapia de resincronización cardíaca (TRC-D), desfibriladores cardioversores implantables, marcapasos cardíacos implantables, implantes oculares, neuroestimuladores, dispositivos auditivos implantables activos, dispositivos de asistencia ventricular, monitores cardíacos implantables/registradores de bucle insertables, braquiterapia, monitores de glucosa implantables, implantes de pie caído, implantes de hombro, bombas de infusión implantables y accesorios implantables), tipo de cirugía (métodos quirúrgicos tradicionales y cirugía mínimamente invasiva), procedimiento (neurovascular, cardiovascular, auditivo y otros), usuario final (hospitales, clínicas especializadas, centros de cirugía ambulatoria y clínicas): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de dispositivos médicos implantables activos en Asia-Pacífico

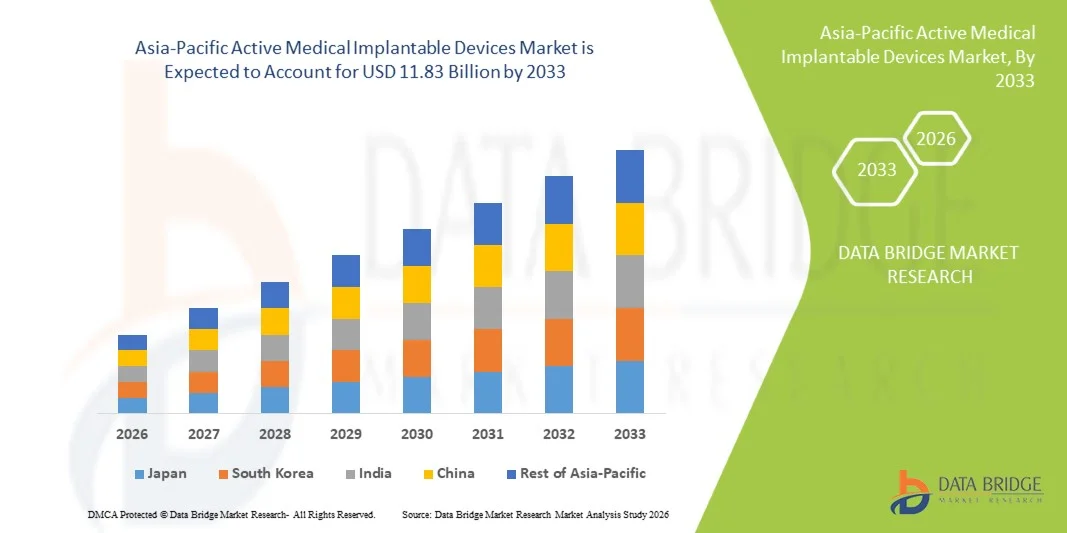

- El tamaño del mercado de dispositivos médicos implantables activos de Asia-Pacífico se valoró en USD 5.06 mil millones en 2025 y se espera que alcance los USD 11.83 mil millones para 2033 , con una CAGR del 11,2% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por el rápido aumento de las enfermedades crónicas, la expansión de la infraestructura de atención médica y la creciente adopción de tecnologías implantables avanzadas en países clave como China, India y Japón, lo que a su vez respalda mayores volúmenes de procedimientos y la adopción de dispositivos.

- Además, la creciente concienciación de los pacientes, las mejoras en las tecnologías quirúrgicas y de implantes, y las reformas políticas que favorecen el acceso y la asequibilidad, están consolidando los dispositivos implantables activos como componentes esenciales de las estrategias terapéuticas modernas en la región. Estos factores convergentes están acelerando la adopción de implantes médicos activos, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos médicos implantables activos en Asia-Pacífico

- Los dispositivos médicos implantables activos, incluidos los dispositivos de terapia de resincronización cardíaca, los desfibriladores cardioversores implantables, los marcapasos, los neuroestimuladores y los implantes auditivos activos, son cada vez más vitales para el manejo de enfermedades crónicas y potencialmente mortales en hospitales, clínicas especializadas y centros quirúrgicos ambulatorios debido a su eficacia terapéutica, procedimientos de implantación mínimamente invasivos e integración con tecnologías de monitoreo avanzadas.

- La creciente demanda de estos dispositivos se ve impulsada principalmente por la creciente prevalencia de trastornos cardiovasculares, neurológicos y sensoriales, la expansión de la infraestructura de atención médica y la creciente conciencia de los pacientes sobre las soluciones implantables avanzadas.

- China dominó el mercado de dispositivos médicos implantables activos de Asia-Pacífico con la mayor participación en los ingresos del 38,1 % en 2025, impulsada por las iniciativas de atención médica del gobierno, el aumento de los volúmenes de procedimientos y la rápida adopción de implantes tecnológicamente avanzados.

- Se espera que India sea el país de más rápido crecimiento en la región debido al aumento de las poblaciones geriátricas, la expansión del acceso a la atención médica y la mayor adopción de procedimientos quirúrgicos mínimamente invasivos.

- El segmento de desfibriladores cardioversores implantables dominó el mercado con una participación del 28,9 % en 2025, impulsado por la alta prevalencia de trastornos cardíacos, procedimientos clínicos bien establecidos y una sólida evidencia de eficacia.

Alcance del informe y segmentación del mercado de dispositivos médicos implantables activos en Asia-Pacífico

|

Atributos |

Perspectivas clave del mercado de dispositivos médicos implantables activos en Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos médicos implantables activos en Asia-Pacífico

Avances en la monitorización remota e implantes habilitados para IoT

- Una tendencia significativa y en aceleración en el mercado de dispositivos médicos implantables activos de Asia-Pacífico es la integración de la monitorización remota y las funcionalidades habilitadas para IoT en dispositivos como marcapasos, DCI y neuroestimuladores, lo que mejora la atención continua al paciente y el manejo posoperatorio.

- Por ejemplo, los marcapasos de Medtronic ahora admiten la transmisión remota de datos a los médicos, lo que permite una intervención y un seguimiento oportunos sin frecuentes visitas al hospital, mejorando los resultados de los pacientes y la eficiencia clínica.

- Los dispositivos implantables habilitados para IoT permiten el seguimiento en tiempo real de los parámetros vitales y el rendimiento del dispositivo, lo que permite el mantenimiento predictivo, la detección temprana de complicaciones y los ajustes de tratamiento personalizados según las tendencias de datos específicos del paciente.

- La integración de dispositivos implantables con aplicaciones móviles y sistemas de información hospitalaria facilita la monitorización centralizada, permitiendo a los médicos gestionar múltiples pacientes de forma remota y optimizar los planes de tratamiento a través de una única plataforma digital.

- Esta tendencia hacia soluciones implantables más inteligentes, conectadas y centradas en el paciente está cambiando las expectativas de los médicos y los pacientes, impulsando la innovación en funciones de los dispositivos como alertas automatizadas, ajustes de terapia adaptativos y compatibilidad con la telemedicina.

- La demanda de monitoreo remoto y dispositivos implantables habilitados para IoT está creciendo rápidamente tanto en hospitales como en clínicas especializadas, a medida que los proveedores de atención médica priorizan cada vez más el monitoreo continuo de los pacientes y la mejora de los resultados clínicos.

- El desarrollo de dispositivos implantables impulsados por IA capaces de analizar datos de pacientes para realizar ajustes predictivos de la terapia está surgiendo como una tendencia clave que mejora el tratamiento personalizado y la toma de decisiones clínicas.

Dinámica del mercado de dispositivos médicos implantables activos en Asia-Pacífico

Conductor

“Aumento de la prevalencia de enfermedades crónicas y envejecimiento de la población”

- La creciente prevalencia de trastornos cardiovasculares, neurológicos y sensoriales, junto con una población geriátrica en expansión, es un impulsor importante para la mayor adopción de dispositivos médicos implantables activos en la región.

- Por ejemplo, Abbott anunció la expansión de sus soluciones de gestión del ritmo cardíaco en India en 2025, centrándose en aumentar la disponibilidad de dispositivos y el apoyo a los procedimientos para hospitales y clínicas especializadas.

- A medida que aumenta la incidencia de enfermedades crónicas, los dispositivos implantables ofrecen beneficios terapéuticos avanzados, que incluyen estimulación precisa, desfibrilación y neuroestimulación, mejorando las tasas de supervivencia del paciente y la calidad de vida en comparación con los tratamientos convencionales.

- Además, la expansión de la infraestructura de atención médica y las inversiones en la adopción de tecnología médica están haciendo que los hospitales y las clínicas especializadas estén mejor equipados para realizar procedimientos con dispositivos implantables de manera eficiente.

- La creciente conciencia de los pacientes sobre las opciones terapéuticas avanzadas, combinada con las iniciativas gubernamentales que apoyan la accesibilidad a los dispositivos implantables, está impulsando aún más la adopción en los mercados emergentes de la región Asia-Pacífico.

- La creciente demanda de soluciones de monitorización de pacientes en el hogar también está impulsando el crecimiento, ya que los dispositivos implantables con conectividad remota reducen las visitas al hospital y apoyan el manejo de enfermedades crónicas.

- Los avances tecnológicos en la duración de la batería y la miniaturización de los dispositivos están mejorando el rendimiento del dispositivo y la comodidad del paciente, creando nuevas oportunidades de adopción en toda la región.

Restricción/Desafío

Altos costos de los dispositivos y obstáculos para el cumplimiento normativo

- El costo relativamente alto de los dispositivos médicos implantables activos en comparación con las opciones de tratamiento tradicionales plantea una barrera importante para su adopción en poblaciones sensibles a los precios en las economías emergentes de Asia y el Pacífico.

- Por ejemplo, los DCI avanzados y los neuroestimuladores con capacidades de monitoreo remoto suelen tener un costo prohibitivo para hospitales pequeños o clínicas ambulatorias, lo que limita el acceso en regiones rurales o de bajos ingresos.

- El cumplimiento de estrictos requisitos regulatorios regionales y procesos de aprobación de dispositivos puede retrasar la entrada al mercado, agregando complejidad y costos para los fabricantes y potencialmente desacelerando las tasas de adopción.

- Además, las preocupaciones sobre la seguridad del dispositivo, los riesgos de implantación a largo plazo y las complicaciones posoperatorias requieren ensayos clínicos rigurosos y seguimiento, lo que puede aumentar tanto los costos como la indecisión del paciente.

- Superar estos desafíos mediante la innovación de dispositivos rentables, vías regulatorias simplificadas y la educación del paciente sobre los beneficios clínicos es esencial para sostener el crecimiento del mercado en el sector de dispositivos médicos implantables activos de Asia-Pacífico.

- En algunos países, la falta de profesionales médicos capacitados y cirujanos capacitados crea desafíos para la adopción, ya que se requiere capacitación especializada para la implantación segura de dispositivos y la atención de seguimiento.

- Las complejidades de la cadena de suministro y la escasez de componentes para dispositivos implantables avanzados pueden interrumpir la disponibilidad oportuna, especialmente para mercados remotos o más pequeños, lo que plantea otro desafío para la expansión del mercado.

Análisis del mercado de dispositivos médicos implantables activos en Asia-Pacífico

El mercado está segmentado según el producto, el tipo de cirugía, el procedimiento y el usuario final.

- Por producto

Según el producto, el mercado se segmenta en desfibriladores cardioversores implantables (DAI), dispositivos de terapia de resincronización cardíaca (TRC-D), marcapasos implantables, neuroestimuladores, dispositivos auditivos implantables activos, dispositivos de asistencia ventricular, monitores cardíacos implantables/registradores de bucle insertables, implantes oculares, dispositivos de braquiterapia, monitores de glucosa implantables, implantes de pie caído, implantes de hombro, bombas de infusión implantables y accesorios implantables. El segmento de desfibriladores cardioversores implantables (DAI) dominó el mercado con la mayor participación en los ingresos del mercado, un 28,9 %, en 2025, impulsado por la alta prevalencia de trastornos cardiovasculares como arritmias e insuficiencia cardíaca. Los hospitales y las clínicas especializadas priorizan los DAI por su eficacia clínica demostrada para prevenir la muerte súbita cardíaca y mejorar las tasas de supervivencia de los pacientes. El flujo de trabajo de procedimiento bien establecido para la implantación de DAI y la sólida evidencia clínica respaldan aún más el dominio del mercado. Además, la creciente concienciación entre cardiólogos y pacientes sobre el manejo avanzado de las arritmias está impulsando la adopción de los DAI. El alto volumen de procedimientos en países como China y Japón también contribuye a su liderazgo. El segmento se beneficia de los continuos avances tecnológicos, como la monitorización remota y los modelos compatibles con resonancia magnética, que mejoran la utilidad clínica y la comodidad del paciente.

Se prevé que el segmento de marcapasos implantables experimente la tasa de crecimiento más rápida, del 10,8 %, entre 2026 y 2033, impulsada por el aumento de la población geriátrica y la creciente incidencia de bradicardia y trastornos de la conducción en países emergentes como India. La adopción de marcapasos es cada vez mayor gracias a sus técnicas de implantación mínimamente invasivas y sus beneficios clínicos a largo plazo. El crecimiento del segmento se ve impulsado además por innovaciones como los marcapasos sin cables, la capacidad de monitorización remota y el menor tamaño de los dispositivos, que mejoran el cumplimiento terapéutico y la comodidad del paciente. La expansión de la infraestructura sanitaria y las políticas de reembolso en Asia-Pacífico están facilitando un acceso más amplio a los procedimientos de marcapasos. Las crecientes campañas de concienciación sobre la salud cardiovascular también están impulsando su adopción temprana entre los pacientes en riesgo.

- Por tipo de cirugía

Según el tipo de cirugía, el mercado se segmenta en métodos quirúrgicos tradicionales y cirugía mínimamente invasiva. El segmento de cirugía mínimamente invasiva dominó el mercado en 2025, representando la mayor participación en los ingresos debido a tiempos de recuperación más cortos, menores tasas de complicaciones y mayor comodidad para el paciente. Los hospitales prefieren cada vez más los enfoques mínimamente invasivos para procedimientos implantables cardíacos, neurovasculares y ortopédicos. La disponibilidad de imágenes avanzadas, guía asistida por robot y sistemas de implantación basados en catéteres está acelerando su adopción. Las técnicas mínimamente invasivas permiten procedimientos ambulatorios y estancias hospitalarias más cortas, lo cual es particularmente ventajoso en entornos de atención médica de alto volumen. Los médicos valoran estos procedimientos por su precisión y la reducción del traumatismo operatorio, lo que mejora los resultados del paciente. Las iniciativas gubernamentales que promueven tecnologías quirúrgicas avanzadas también respaldan el dominio de este segmento.

Se prevé un crecimiento moderado del segmento de métodos quirúrgicos tradicionales entre 2026 y 2033, ya que continúa atendiendo casos complejos que requieren procedimientos abiertos o la implantación de múltiples dispositivos. Si bien son más lentas que los métodos mínimamente invasivos, las cirugías tradicionales siguen siendo cruciales para ciertos implantes ortopédicos, vasculares y oncológicos. Los hospitales con equipos quirúrgicos experimentados e infraestructura siguen utilizando estos métodos para pacientes de alto riesgo. Además, los programas de capacitación en países emergentes están haciendo hincapié en la adopción de procedimientos mínimamente invasivos, pero los procedimientos tradicionales aún gozan de una sólida presencia gracias a la familiaridad y la confianza clínica.

- Por procedimiento

Según el procedimiento, el mercado se segmenta en cardiovascular, neurovascular, auditivo y otros. El segmento cardiovascular dominó el mercado con la mayor participación en ingresos, un 45% en 2025, impulsado por la alta incidencia de insuficiencia cardíaca, arritmias y otros trastornos cardíacos en Asia-Pacífico. Los desfibriladores cardioversores implantables (DCI), los dispositivos de TRC-D y los marcapasos constituyen la mayoría de los procedimientos cardiovasculares. Los hospitales y las clínicas especializadas prefieren los implantes cardiovasculares debido a los protocolos clínicos establecidos, los beneficios comprobados en la supervivencia y la demanda de los pacientes. El segmento también se beneficia de los planes de reembolso en países como Japón y Australia, lo que facilita un acceso más amplio. Las continuas innovaciones tecnológicas, como la monitorización remota, la compatibilidad con resonancias magnéticas y la mayor duración de la batería, impulsan aún más la adopción. La creciente concienciación sobre la prevención y el tratamiento de las enfermedades cardíacas está incrementando el volumen de procedimientos en toda la región.

Se prevé que el segmento de la audición experimente la tasa de crecimiento más rápida, del 12,3 %, entre 2026 y 2033, impulsada por la creciente prevalencia de la discapacidad auditiva, el envejecimiento de la población y la mayor adopción de dispositivos auditivos implantables activos, como los implantes cocleares. Países emergentes como la India están experimentando un mayor apoyo gubernamental a los programas de restauración auditiva. Los avances en la miniaturización de dispositivos, la conectividad inalámbrica y la integración con aplicaciones móviles están mejorando la experiencia del paciente. Este segmento también cuenta con el apoyo de iniciativas para concienciar sobre el diagnóstico e intervención precoces de la pérdida auditiva. La expansión de las clínicas especializadas de otorrinolaringología y los hospitales equipados con instalaciones para implantes están contribuyendo a acelerar las tasas de adopción.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, clínicas especializadas, centros de cirugía ambulatoria y clínicas. El segmento de hospitales dominó el mercado con la mayor participación en ingresos, con un 50 % en 2025, gracias a su capacidad para realizar procedimientos con dispositivos implantables de gran volumen en las especialidades cardiovasculares, neurovasculares y ortopédicas. Los hospitales ofrecen acceso a cirujanos especializados, quirófanos avanzados y unidades de cuidados postoperatorios, lo que los convierte en la opción preferida para procedimientos de implantes complejos. Este segmento también se beneficia de la cobertura de seguros y las políticas de reembolso, especialmente en los países desarrollados de Asia y el Pacífico. Los grandes hospitales suelen adoptar las últimas tecnologías en dispositivos implantables y soluciones de monitorización remota, lo que mejora los resultados de los pacientes y la demanda del mercado. Además, las alianzas con fabricantes de dispositivos para programas de formación y concienciación refuerzan aún más el dominio hospitalario.

Se prevé que el segmento de clínicas especializadas experimente la tasa de crecimiento más rápida, del 11 %, entre 2026 y 2033, impulsada por el creciente número de centros especializados en cardiología, neurología y otorrinolaringología en los mercados emergentes. Estas clínicas ofrecen experiencia especializada, opciones de implantes mínimamente invasivos y servicios de seguimiento ambulatorio, lo que facilita el acceso a los procedimientos a los pacientes. Las iniciativas gubernamentales y privadas que promueven la atención especializada en India, China y el Sudeste Asiático están impulsando una rápida adopción. Los pacientes prefieren cada vez más las clínicas especializadas por su facilidad de programación, atención personalizada y tiempos de espera más cortos. Las innovaciones en tecnología de dispositivos y la monitorización remota impulsan aún más la adopción de las clínicas especializadas.

Análisis regional del mercado de dispositivos médicos implantables activos en Asia-Pacífico

- China dominó el mercado de dispositivos médicos implantables activos de Asia-Pacífico con la mayor participación en los ingresos del 38,1 % en 2025, impulsada por las iniciativas de atención médica del gobierno, el aumento de los volúmenes de procedimientos y la rápida adopción de implantes tecnológicamente avanzados.

- Los pacientes y los proveedores de atención médica de la región valoran cada vez más los beneficios terapéuticos avanzados, como las mejores tasas de supervivencia, los procedimientos de implantación mínimamente invasivos y las capacidades de monitoreo remoto, que mejoran los resultados clínicos y la calidad de vida del paciente.

- Esta adopción generalizada se ve respaldada además por iniciativas gubernamentales que promueven el acceso a tecnologías médicas avanzadas, el aumento del gasto en atención médica y la creciente conciencia entre los médicos y los pacientes, estableciendo los dispositivos implantables como soluciones esenciales tanto en hospitales como en clínicas especializadas.

Análisis del mercado de dispositivos médicos implantables activos en China y Asia-Pacífico

El mercado chino de dispositivos médicos implantables activos en Asia-Pacífico captó la mayor participación en los ingresos, con un 38,1 %, en 2025, impulsado por la alta prevalencia de trastornos cardiovasculares y neurológicos y la rápida adopción de tecnologías implantables avanzadas. Los hospitales y las clínicas especializadas priorizan cada vez más dispositivos como los desfibriladores automáticos implantables (DAI), los TRC-D y los marcapasos por su probada eficacia clínica y beneficios en la supervivencia. El creciente enfoque en procedimientos mínimamente invasivos, sumado a las iniciativas gubernamentales de atención médica y el apoyo a los reembolsos, está impulsando aún más la adopción de dispositivos. Además, la creciente concienciación de los pacientes y el gran volumen de procedimientos en los centros urbanos impulsan una fuerte demanda en los centros de salud públicos y privados.

Análisis del mercado de dispositivos médicos implantables activos en India, Asia-Pacífico

Se espera que el mercado de dispositivos médicos implantables activos de India en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico, impulsado por el aumento de la población geriátrica, la creciente incidencia de enfermedades cardiovasculares y neurológicas crónicas y la expansión de la infraestructura sanitaria. El creciente número de clínicas especializadas y centros cardíacos en India facilita el acceso a procedimientos implantables como marcapasos, desfibriladores cardioversores implantables (DCI) y neuroestimuladores. Las iniciativas gubernamentales que promueven tecnologías sanitarias avanzadas, junto con la creciente adopción de procedimientos mínimamente invasivos, están acelerando la penetración en el mercado. Además, las mejoras en la asequibilidad de los dispositivos y la fabricación nacional propician una mayor disponibilidad en las regiones urbanas y semiurbanas.

Análisis del mercado de dispositivos médicos implantables activos en Japón y Asia-Pacífico

El mercado japonés de dispositivos médicos implantables activos en Asia-Pacífico experimenta un crecimiento constante debido al envejecimiento de la población, el elevado gasto sanitario y la preferencia por soluciones implantables tecnológicamente avanzadas. Dispositivos como marcapasos, DCI e implantes cocleares se utilizan cada vez más por sus beneficios clínicos comprobados y los resultados a largo plazo para los pacientes. Hospitales y clínicas especializadas en Japón están integrando estos dispositivos con monitorización remota y plataformas de atención médica digital, lo que mejora el seguimiento de los pacientes y la eficacia del tratamiento. El énfasis cultural en la salud y el bienestar, junto con la rápida urbanización y las iniciativas de hospitales inteligentes, contribuye a la continua demanda en entornos residenciales y clínicos.

Análisis del mercado de dispositivos médicos implantables activos en Australia y Asia-Pacífico

El mercado australiano se encuentra en constante expansión, respaldado por un sistema de salud bien desarrollado, una alta concienciación de los pacientes y políticas de reembolso favorables. Los dispositivos implantables cardiovasculares y neurovasculares dominan el volumen de procedimientos en hospitales y clínicas especializadas. Los métodos de implantación mínimamente invasivos son ampliamente preferidos, lo que reduce los tiempos de recuperación y mejora la comodidad del paciente. Las iniciativas gubernamentales para apoyar dispositivos terapéuticos avanzados, junto con la alta adopción de soluciones de salud digital, están impulsando el uso de dispositivos implantables conectados y monitoreados remotamente. El mercado también se beneficia de la creciente colaboración entre hospitales y fabricantes de dispositivos para la capacitación y la adopción de tecnología.

Cuota de mercado de dispositivos médicos implantables activos en Asia-Pacífico

La industria de dispositivos médicos implantables activos de Asia-Pacífico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Abbott (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Cochlear Ltd (Australia)

- Biotronik (Alemania)

- LivaNova PLC (Reino Unido)

- MED EL Electrónica Médica (Austria)

- Sonova (Suiza)

- Axonics, Inc. (EE. UU.)

- NeuroPace, Inc. (EE. UU.)

- NEVRO CORP (EE. UU.)

- Zhejiang Nurotron Biotechnology Co., Ltd (China)

- Demant A/S (Dinamarca)

- Oticon Medical (Dinamarca)

- Sonova Holding AG (Suiza)

- Microson (Australia)

- Nano Retina (Israel)

- GluSense (EE. UU.)

- Segunda vista (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de dispositivos médicos implantables activos de Asia-Pacífico?

- En noviembre de 2025, se presentaron datos clínicos reales del sistema Aurora EV-ICD™ en la sesión de la Sociedad de Ritmo Cardíaco de Asia y el Pacífico, que demostraron un alto éxito en la estimulación antitaquicardia y menores tasas de complicaciones, lo que refuerza la seguridad y el rendimiento de este novedoso DCI extravascular en diversas poblaciones de pacientes en toda la región.

- En julio de 2025, Cochlear Limited anunció la aprobación de la FDA y el lanzamiento mundial del sistema Cochlear™ Nucleus® Nexa™, el primer implante coclear inteligente del mundo con firmware actualizable y memoria incorporada, que permite a los usuarios recibir futuras actualizaciones tecnológicas sin cirugía y mejora significativamente los resultados auditivos a largo plazo.

- En junio de 2025, Cochlear celebró 30 años en China con el lanzamiento regional del sistema Nucleus® Nexa™, presentando el implante coclear inteligente en la zona piloto de turismo médico internacional de Boao Lecheng para mejorar el acceso a tecnología avanzada de restauración auditiva para millones de personas con pérdida auditiva severa en toda China.

- En marzo de 2025, Medtronic Japón lanzó el sistema de resonancia magnética Aurora EV‑ICD™ y el cable de resonancia magnética Epsila EV™ en Japón, lo que marcó la introducción comercial de un novedoso sistema de desfibrilador cardioversor implantable extravascular diseñado para tratar arritmias ventriculares con complicaciones vasculares reducidas, ampliando las opciones de tratamiento para pacientes con riesgo de muerte cardíaca súbita en los centros médicos de Asia y el Pacífico.

- En marzo de 2024, Medtronic se asoció con los hospitales Apollo de India para ampliar el acceso a su marcapasos sin cables Micra AV en India y Japón, presentando el marcapasos miniaturizado con tecnología de detección auriculoventricular (AV) integrada que mejora el manejo del ritmo cardíaco sin cables tradicionales, con el objetivo de mejorar la comodidad del paciente y la accesibilidad a la atención cardíaca avanzada en mercados clave de Asia y el Pacífico.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.