Los dispositivos de salud materna se refieren a una categoría especializada de herramientas y equipos médicos diseñados para monitorear, diagnosticar y mejorar el bienestar de las mujeres embarazadas y sus bebés nonatos. Estos dispositivos abarcan diversos productos, como dispositivos de monitoreo fetal, instrumentos obstétricos, camas de parto, sillas de parto y suministros desechables. El objetivo principal de los dispositivos de salud materna es garantizar una atención integral durante el embarazo, el parto y el posparto, contribuyendo a la seguridad y la salud tanto de la madre como del recién nacido.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/us-maternal-health-devices-market

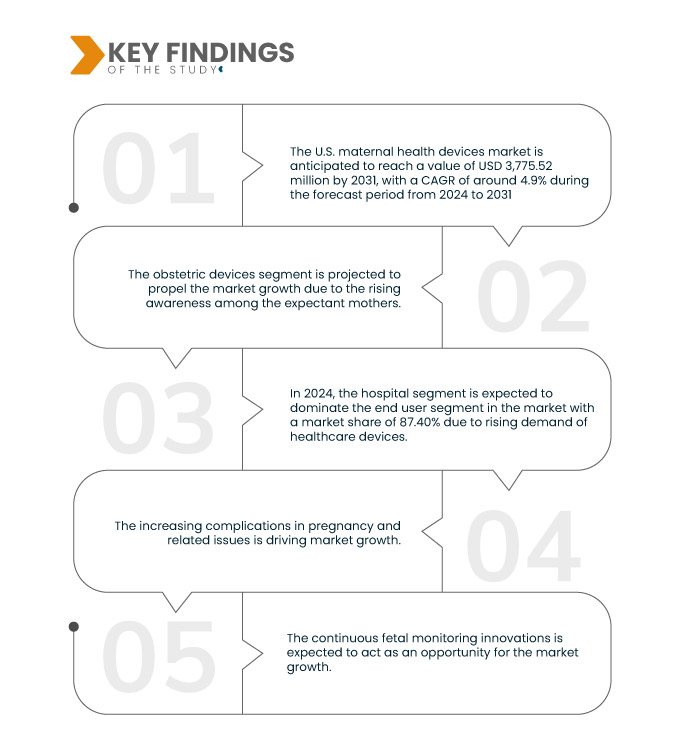

Data Bridge Market Research analiza que se espera que el mercado estadounidense de dispositivos de salud materna alcance los 3.775,52 millones de dólares en 2031, frente a los 2.618,06 millones de dólares en 2023, con una tasa de crecimiento anual compuesta (CAGR) del 4,9 % entre 2024 y 2031. Se prevé que el segmento de dispositivos obstétricos impulse el crecimiento del mercado debido a la creciente concienciación entre las futuras madres.

Principales hallazgos del estudio

Aumento de las complicaciones en los problemas relacionados con el embarazo

Existe una creciente necesidad de equipos modernos que permitan monitorear y gestionar eficazmente las dificultades del embarazo o prenatales, ya que un número creciente de embarazos se complican por afecciones que van desde enfermedades crónicas hasta problemas prenatales. Se requiere una mayor vigilancia y medidas de intervención agresivas debido a la creciente incidencia de complicaciones como la diabetes gestacional, la preeclampsia y la hipertensión materna. La detección temprana y el manejo de estos problemas dependen cada vez más de equipos de salud materna que monitoreen los signos vitales, los niveles de glucosa en sangre y la salud fetal. La innovación y el desarrollo sustanciales se deben a la necesidad de tecnología más avanzada, precisa y fácil de usar para satisfacer las diversas necesidades de los profesionales de la salud y las mujeres embarazadas. El mercado de dispositivos de salud materna está experimentando innovación impulsada por la creciente demanda de dispositivos que puedan gestionar problemas y monitorear embarazos de alto riesgo. Se están desarrollando tecnologías innovadoras, como sensores portátiles, sistemas de monitoreo remoto y análisis basados en IA, para abordar estos problemas y, en última instancia, mejorar los resultados de la atención médica materna. Por lo tanto, el aumento de las complicaciones en el embarazo requiere dispositivos más avanzados, lo que impulsa el crecimiento del mercado.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2024 a 2031

|

Año base

|

2023

|

Año histórico

|

2022 (personalizable para 2016-2021)

|

Unidades cuantitativas

|

Ingresos en millones de USD, volumen y precios en ASP

|

Segmentos cubiertos

|

Tipo de producto (dispositivos obstétricos, dispositivos de monitorización fetal, camas de parto, sillas de parto, suministros y consumibles desechables, entre otros), modalidad (portátil, autónomo, portátil, wearables, entre otros), etapa (etapa parental y etapa de parto), tipo (dispositivos de punto de atención y tradicionales), usuario final (hospital, centros de maternidad, centros de enfermería, clínicas especializadas, centros de atención domiciliaria, entre otros), canal de distribución (licitación directa, venta minorista, venta en línea, entre otros)

|

País cubierto

|

PIOJO

|

Actores del mercado cubiertos

|

Medtronic (Irlanda), Stryker (EE. UU.), GE HealthCare (EE. UU.), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China), Hill-Rom Holdings Inc. (una subsidiaria de Baxter) (EE. UU.), FUJIFILM Corporation (Japón), Siemens Healthineers AG (Alemania), Koninklijke Philips NV (Países Bajos), CooperSurgical Inc. (EE. UU.), CANON MEDICAL SYSTEMS CORPORATION (Japón), Cook (EE. UU.), Olympus Corporation (Japón), ESAOTE SPA (Italia), KARL-STORZ SE & CO. KG (Alemania), Hologic, Inc. (EE. UU.), MEDGYN PRODUCTS, INC. (EE. UU.) y Healcerion Co., Ltd. (Corea del Sur), entre otros.

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio.

|

Análisis de segmentos

El mercado estadounidense de dispositivos de salud materna se clasifica en seis segmentos notables según el tipo de producto, la modalidad, la etapa, el tipo, el usuario final y el canal de distribución.

- Según el tipo de producto, el mercado está segmentado en dispositivos de monitoreo fetal, dispositivos obstétricos, camas de parto, sillas de parto y suministros y consumibles desechables.

En 2024, se espera que el segmento de dispositivos obstétricos del segmento de tipo de producto domine el mercado.

Se espera que en 2024, el segmento de dispositivos obstétricos domine el mercado debido a la creciente conciencia sobre la atención médica con una participación de mercado del 31,49%.

- Según la modalidad, el mercado se segmenta en dispositivos portátiles, de mano, autónomos, wearables y otros.

En 2024, se espera que el segmento de dispositivos portátiles del segmento de modalidades domine el mercado.

Se espera que en 2024, el segmento de dispositivos portátiles domine el mercado debido al aumento de las actividades de investigación y desarrollo de la industria de la salud con una participación de mercado del 34,16%.

- Según la etapa, el mercado se segmenta en etapa prenatal y etapa de parto. En 2024, se espera que el segmento de etapa prenatal domine el mercado con una participación del 59,75 %.

- Según el tipo, el mercado se segmenta en dispositivos de punto de atención y tradicionales. En 2024, se prevé que el segmento de dispositivos de punto de atención domine el mercado con una cuota de mercado del 62,96 %.

- Según el usuario final, el mercado se segmenta en hospitales, centros de maternidad, centros de enfermería, clínicas especializadas, centros de atención domiciliaria, entre otros. En 2024, se prevé que el segmento hospitalario domine el mercado con una cuota de mercado del 87,40 %.

- Según el canal de distribución, el mercado se segmenta en licitación directa, venta minorista, venta en línea y otros. En 2024, se prevé que el segmento de licitación directa domine el mercado con una cuota de mercado del 40,32%.

Actores principales

Data Bridge Market Research analiza a Medtronic (Irlanda), Stryker (EE. UU.), GE HealthCare (EE. UU.), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China) y Hill-Rom Holdings Inc. (una subsidiaria de Baxter) (EE. UU.) como las principales empresas del mercado estadounidense de dispositivos de salud materna.

Desarrollo del mercado

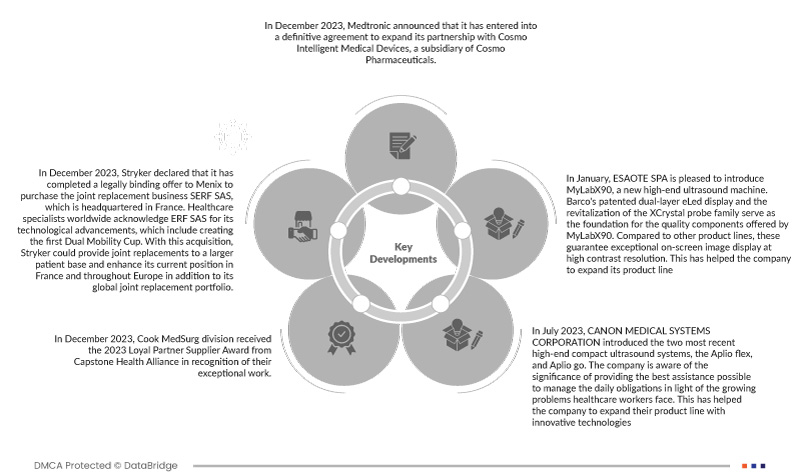

- En diciembre de 2023, Medotronic anunció la firma de un acuerdo definitivo para ampliar su colaboración con Cosmo Intelligent Medical Devices, filial de Cosmo Pharmaceuticals. Esta colaboración, impulsada por la IA, capitalizará aún más los logros ya alcanzados con el módulo de endoscopia inteligente GI Genius, ofreciendo innovación continua y avances escalables en la atención médica para pacientes y profesionales sanitarios de todo el mundo. A través de esta exclusiva colaboración global, Medtronic y Cosmo Pharmaceuticals mantienen su compromiso de revolucionar la endoscopia aprovechando el poder de la IA para mejorar los resultados de los pacientes. Esta alianza estratégica refuerza la posición de Medtronic en soluciones sanitarias integradas con IA y representa un avance significativo en la incorporación de la IA a la atención endoscópica.

- En diciembre de 2023, Stryker anunció la finalización de una oferta legalmente vinculante con Menix para adquirir SERF SAS, empresa de prótesis articulares con sede en Francia. Especialistas en salud de todo el mundo reconocen a ERF SAS por sus avances tecnológicos, entre los que se incluye la creación de la primera copa de movilidad dual. Con esta adquisición, Stryker podría proporcionar prótesis articulares a una base de pacientes más amplia y consolidar su posición actual en Francia y en toda Europa, además de su cartera global de prótesis articulares.

- En diciembre de 2023, la división Cook MedSurg recibió el Premio al Proveedor Socio Leal 2023 de Capstone Health Alliance en reconocimiento a su excepcional labor. Cook está encantado de recibir este reconocimiento, además de un nuevo contrato para suministros urológicos.

- En julio de 2023, CANON MEDICAL SYSTEMS CORPORATION presentó sus dos ecógrafos compactos de alta gama más recientes: Aplio flex y Aplio go. La empresa es consciente de la importancia de brindar la mejor asistencia posible para gestionar las obligaciones diarias ante los crecientes problemas que enfrentan los profesionales sanitarios. Esto le ha permitido ampliar su línea de productos con tecnologías innovadoras.

- En enero, ESAOTE SPA se complace en presentar MyLabX90, un nuevo ecógrafo de alta gama. La pantalla eLed de doble capa patentada por Barco y la renovación de la familia de sondas XCrystal son la base de los componentes de calidad que ofrece MyLabX90. En comparación con otras líneas de productos, estos garantizan una visualización excepcional de imágenes en pantalla con una resolución de alto contraste. Esto ha permitido a la empresa ampliar su gama de productos.

Para obtener información más detallada sobre el informe del mercado de dispositivos de salud materna de EE. UU., haga clic aquí: https://www.databridgemarketresearch.com/reports/us-maternal-health-devices-market