La evolución de los pagos sin contacto en EE. UU. ha estado marcada por hitos significativos. En 2004, la introducción de la primera tarjeta sin contacto sentó las bases para una nueva era en la comodidad de los pagos. Para 2008, todas las principales redes habían adoptado la tecnología sin contacto, ofreciendo tarjetas sin contacto a los consumidores. En 2014, el lanzamiento de las primeras billeteras digitales proporcionó a los consumidores mayor flexibilidad y seguridad al realizar transacciones sin contacto. Al año siguiente, el «cambio de responsabilidad EMV» impulsó la adopción generalizada de terminales compatibles con EMV, muchos de los cuales también eran compatibles con la tecnología sin contacto, consolidando aún más la tecnología sin contacto como un método de pago convencional. Para 2020, la pandemia de COVID-19 aceleró la transición hacia los pagos sin contacto, ya que los consumidores y las empresas priorizaron la seguridad y la higiene, lo que provocó un aumento sin precedentes en las transacciones sin contacto.

Acceda al informe completo: https://www.databridgemarketresearch.com/reports/us-electronic-point-of-sale-epos-market

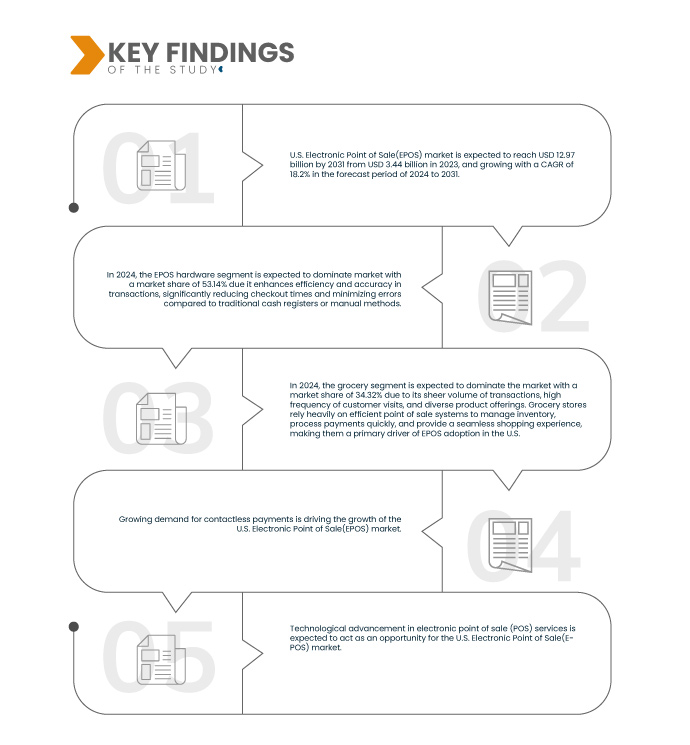

Data Bridge Market Research analiza que se espera que el mercado de puntos de venta electrónicos (EPOS) de EE. UU. alcance un valor de USD 12,97 mil millones para 2031 desde USD 3,44 mil millones en 2023, creciendo a una CAGR del 18,2% durante el período de pronóstico de 2024 a 2031.

Principales hallazgos del estudio

Aumento del comercio minorista omnicanal

La venta omnicanal se refiere a la integración de canales de venta online y offline, incluyendo tiendas físicas, plataformas de comercio electrónico , aplicaciones móviles, redes sociales y más. Se centra en ofrecer mensajes, precios y experiencias del cliente consistentes en todos los puntos de contacto, difuminando las fronteras entre los entornos minoristas físicos y digitales.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2024 a 2031

|

Año base

|

2023

|

Años históricos

|

2022 (personalizable para 2016-2021)

|

Unidades cuantitativas

|

Ingresos en miles de millones de dólares

|

Segmentos cubiertos

|

Oferta (hardware TPV, software TPV y servicios TPV), usuario final (supermercados, artículos generales, hostelería, combustibles y conveniencia, restaurantes, moda/especialidades, viajes, entretenimiento y otros)

|

Actores del mercado cubiertos

|

NCR Voyix Corporation (EE. UU.), Diebold Nixdorf, Incorporated (EE. UU.), Toshiba Global Commerce Solutions (EE. UU.), Oracle (EE. UU.), Posiflex Technology, Inc. (Taiwán), Fujitsu (Japón), Block, Inc. (EE. UU.), Agilysys NV LLC. (EE. UU.), QINGDAO HISTONE INTELLIGENT COMMERCIAL SYSTEM CO. LTD. (China) y HP Development Company, LP (EE. UU.), entre otros.

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda.

|

Análisis de segmentos

El mercado de puntos de venta electrónicos (EPOS) de EE. UU. está segmentado en dos segmentos notables, según la oferta y el usuario final.

- Sobre la base de la oferta, el mercado de puntos de venta electrónicos (EPOS) de EE. UU. está segmentado en hardware EPOS, software POS y servicios EPOS.

En 2024, se espera que el segmento de hardware EPOS domine el mercado de puntos de venta electrónicos (EPOS) de EE. UU.

Se espera que en 2024, el segmento de hardware EPOS domine el mercado estadounidense de puntos de venta electrónicos (EPOS) con una participación de mercado del 53,14 % debido a que mejora la eficiencia y la precisión en las transacciones, reduciendo significativamente los tiempos de pago y minimizando los errores en comparación con las cajas registradoras tradicionales o los métodos manuales.

- Sobre la base del usuario final, el mercado de puntos de venta electrónicos (EPOS) de EE. UU. está segmentado en comestibles, productos generales, hotelería, combustible y conveniencia, restaurantes, moda/especialidades, viajes, entretenimiento y otros.

En 2024, se espera que el segmento de comestibles domine el mercado de puntos de venta electrónicos (EPOS) de EE. UU.

En 2024, se prevé que el segmento de supermercados domine el mercado estadounidense de puntos de venta electrónicos (EPOS) con una cuota de mercado del 34,32 % gracias a su gran volumen de transacciones, la alta frecuencia de visitas de clientes y la diversa oferta de productos. Las tiendas de comestibles dependen en gran medida de sistemas de punto de venta eficientes para gestionar el inventario, procesar pagos rápidamente y ofrecer una experiencia de compra fluida, lo que las convierte en un factor clave para la adopción de EPOS en EE. UU.

Actores principales

Data Bridge Market Research analiza a NCR Voyix Corporation (EE. UU.), Oracle (EE. UU.), Block, Inc. (EE. UU.), QINGDAO HISTONE INTELLIGENT COMMERCIAL SYSTEM CO. LTD. (China) y HP Development Company, LP (EE. UU.) como las principales empresas que operan en el mercado de puntos de venta electrónicos (EPOS) de EE. UU.

Desarrollos del mercado

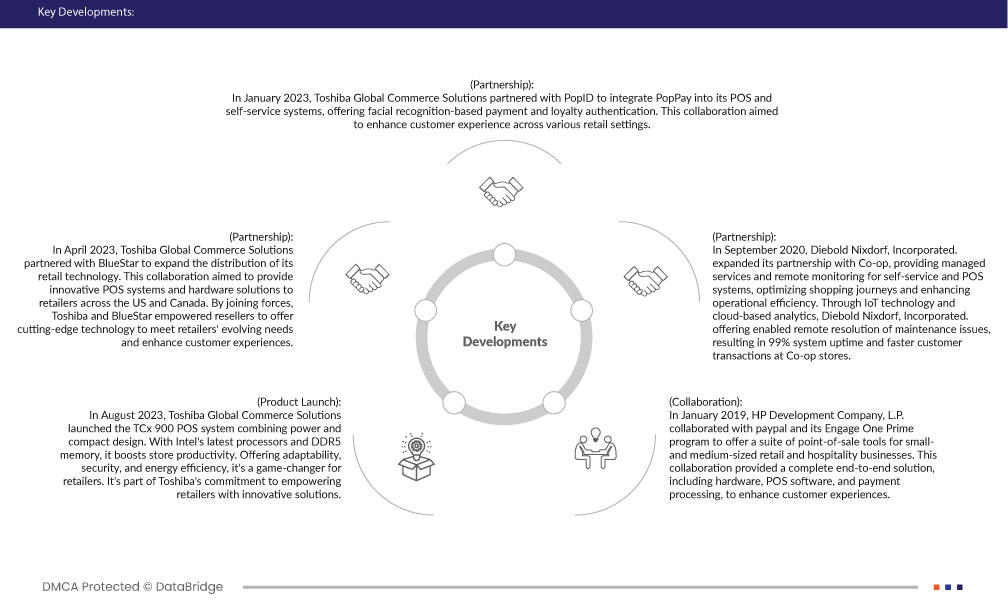

- En enero de 2023, Toshiba Global Commerce Solutions se asoció con PopID para integrar PopPay en sus sistemas de punto de venta y autoservicio, ofreciendo pagos basados en reconocimiento facial y autenticación de fidelización. Esta colaboración buscaba mejorar la experiencia del cliente en diversos entornos minoristas.

- En abril de 2023, Toshiba Global Commerce Solutions se asoció con BlueStar para expandir la distribución de su tecnología para minoristas. Esta colaboración tenía como objetivo proporcionar sistemas POS y soluciones de hardware innovadores a minoristas de EE. UU. y Canadá. Al unir fuerzas, Toshiba y BlueStar permitieron a los distribuidores ofrecer tecnología de vanguardia para satisfacer las necesidades cambiantes de los minoristas y mejorar la experiencia del cliente.

- En agosto de 2023, Toshiba Global Commerce Solutions lanzó el sistema TPV TCx 900, que combina potencia y diseño compacto. Con los últimos procesadores Intel y memoria DDR5, impulsa la productividad de la tienda. Al ofrecer adaptabilidad, seguridad y eficiencia energética, es una innovación para los minoristas. Forma parte del compromiso de Toshiba de empoderar a los minoristas con soluciones innovadoras.

- En enero de 2019, HP Development Company, LP colaboró con PayPal y su programa Engage One Prime para ofrecer un conjunto de herramientas de punto de venta para pequeñas y medianas empresas minoristas y de hostelería. Esta colaboración proporcionó una solución integral, que incluye hardware, software de punto de venta y procesamiento de pagos, para mejorar la experiencia del cliente.

- En septiembre de 2020, Diebold Nixdorf, Incorporated. amplió su colaboración con Co-op, ofreciendo servicios gestionados y monitorización remota para sistemas de autoservicio y TPV, optimizando así la experiencia de compra y mejorando la eficiencia operativa. Mediante tecnología IoT y análisis en la nube, la oferta de Diebold Nixdorf, Incorporated. permitió la resolución remota de problemas de mantenimiento, lo que resultó en un 99% de disponibilidad del sistema y transacciones más rápidas en las tiendas Co-op.

Según el análisis de investigación de mercado de Data Bridge:

Para obtener información más detallada sobre el informe de mercado de puntos de venta electrónicos (EPOS) de EE. UU., haga clic aquí: https://www.databridgemarketresearch.com/reports/us-electronic-point-of-sale-epos-market