La fabricación aditiva (AM) se diferencia del método de producción sustractivo, que consiste en triturar el material innecesario de un bloque de material. El uso de la fabricación aditiva en aplicaciones industriales suele hacer referencia a la impresión 3D. La fabricación aditiva implica la adición de material capa por capa para formar un objeto mientras se hace referencia a un archivo tridimensional con la ayuda de una impresora 3D y impresora software. Se selecciona una tecnología de fabricación aditiva adecuada del conjunto de tecnologías disponibles según la aplicación.

Acceder al informe completo @https://www.databridgemarketresearch.com/reports/north-america-europe-and-asia-pacific-additive-manufacturing-market

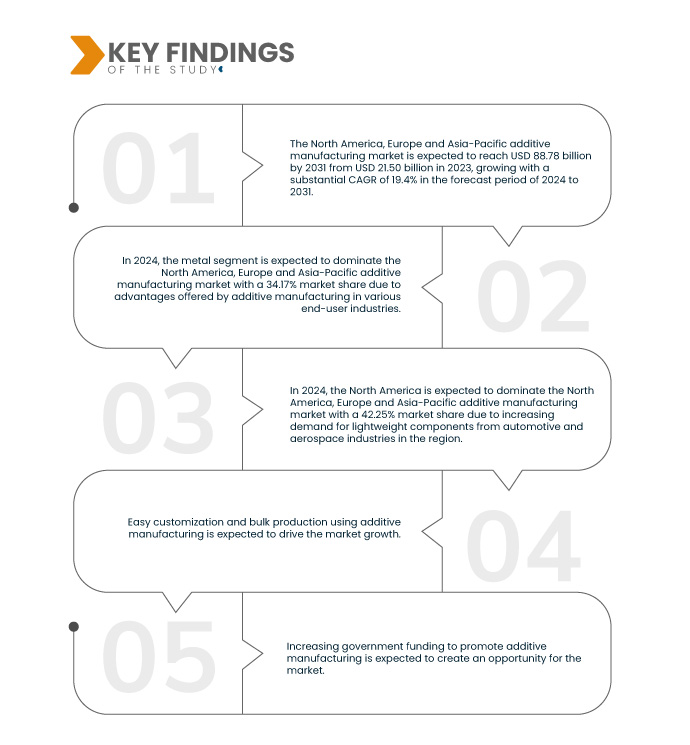

Data Bridge Market Research analiza que el Mercado de fabricación aditiva de América del Norte, Europa y Asia-Pacífico Se espera que alcance los 88,78 mil millones de dólares para 2031 desde los 21,50 mil millones de dólares en 2023, creciendo con una tasa compuesta anual del 19,4% en el período previsto de 2024 a 2031.

Hallazgos clave del estudio

Ventajas que ofrece la fabricación aditiva en diversas industrias de usuarios finales

Diversos sectores de usuarios finales como aeroespacial, defensa, arquitectura, atención médica y otros, adoptan ampliamente la fabricación aditiva, y la industria de la construcción no es una excepción. La industria de la construcción lleva décadas utilizando la fabricación aditiva y puede implementarla con éxito en determinadas aplicaciones. Inicialmente, se utilizó únicamente para la creación de prototipos de productos. Con el tiempo, se incrementan sus aplicaciones en la industria de la construcción. Las impresoras 3D ahora son capaces de imprimir paredes de edificios y procesar cemento. La tecnología también podría ayudar a remodelar la construcción. A medida que mejoraron los procesos de fabricación aditiva, sus usos en la industria de la construcción comenzaron a expandirse. Antes de adoptar el modelado de información de construcción (BIM), los estudios de arquitectura incluso utilizaban la fabricación aditiva para construir modelos a escala. Por lo tanto, varias ventajas que ofrece la fabricación aditiva están impulsando el crecimiento del mercado.

Alcance del informe y segmentación del mercado

|

Métrica de informe

|

Detalles

|

|

Período de pronóstico

|

2024 a 2031

|

|

Año base

|

2023

|

|

Años históricos

|

2022 (Personalizable para 2016-2021)

|

|

Unidades Cuantitativas

|

Ingresos en miles de millones de dólares

|

|

Segmentos cubiertos

|

Tipo de material (Metal, plástico, aleaciones y cerámica), tecnología (estereolitografía (SLA), modelado por disposición fundida (FDM), sinterización por láser (LS), impresión por Binder Jetting, impresión Polyjet, fusión por haz de electrones (EBM), fabricación de objetos laminados (LOM), y otros), aplicaciones (automoción, atención sanitaria, aeroespacial, bienes de consumo, industrial, defensa, arquitectura y otros)

|

|

Países cubiertos

|

Estados Unidos, Canadá, México, Alemania, Reino Unido, Italia, Francia, España, Rusia, Suiza, Turquía, Bélgica, Países Bajos, Resto de Europa, Japón, China, Corea del Sur, India, Singapur, Tailandia, Indonesia, Malasia, Filipinas, Australia y Nueva Zelanda y resto de Asia-Pacífico

|

|

Actores del mercado cubiertos

|

SLM Solutions (Alemania), Proto Labs (EE.UU.), Stratasys (EE.UU.), Renishaw plc. (Emgland), Materialise (Bélgica), Titomic Limited. (Australia), Höganäs AB (Suecia), YAMAZAKI MAZAK CORPORATION (Japón), Markforged (EE.UU.), Ultimaker (Países Bajos), Optomec, Inc. (México), Desktop Metal, Inc. (EE.UU.), American Additive Manufacturing LLC (EE.UU. ), ANSYS, Inc. (EE.UU.), ARBURG GmbH + Co KG (Alemania), EOS (Alemania), Momentum (Rusia) y 3D Systems, Inc. (EE.UU.), entre otros.

|

|

Puntos de datos cubiertos en el informe

|

Además de la información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, producción de empresas representadas geográficamente y capacidad, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis de déficit de la cadena de suministro y la demanda.

|

Análisis de segmentos

El mercado de fabricación aditiva de América del Norte, Europa y Asia-Pacífico está segmentado según el tipo de material, la tecnología y la aplicación.

- Según el tipo de material, el mercado de fabricación aditiva de América del Norte, Europa y Asia-Pacífico se segmenta en metal, plástico, aleaciones y cerámica.

En 2024, se espera que el segmento del metal domine el mercado de fabricación aditiva de América del Norte, Europa y Asia-Pacífico.

En 2024, se espera que el segmento del metal domine el mercado con una cuota de mercado del 34,17%. debido a las ventajas que ofrece la fabricación aditiva en diversas industrias de usuarios finales.

- Sobre la base de la tecnología, el mercado de fabricación aditiva de América del Norte, Europa y Asia-Pacífico está segmentado en esteriolitografía (SLA), impresión por chorro de arena, impresión por chorro de aglutinante, sinterización por láser (LS), fusión por haz de electrones (EBM), modelado por disposición fundida ( FDM), Fabricación de Objetos Laminados (LOM) y otros

En 2024, se espera que el segmento de esteriolitografía (SLA) domine el mercado de fabricación aditiva de América del Norte, Europa y Asia-Pacífico.

En 2024, se espera que el segmento de esteriolitografía (SLA) domine el mercado de fabricación aditiva de América del Norte, Europa y Asia-Pacífico con una participación de mercado del 27,62 % debido a la creciente demanda de componentes livianos de las industrias automotriz y aeroespacial.

- Según la aplicación, el mercado se segmenta en aeroespacial, automotriz, bienes de consumo, atención médica, defensa, industrial, arquitectura, y otros. En 2024, se espera que el segmento automotriz domine el mercado de fabricación aditiva de América del Norte, Europa y Asia-Pacífico con una participación de mercado del 27,97%.

Principales actores

Data Bridge Market Research analiza a Höganäs AB (Suecia), Yamazaki Mazak Corporation (Japón), ANSYS, Inc. (EE. UU.), ARBURG GmbH + Co KG (Alemania) y EOS GmbH (Alemania) como los principales actores en América del Norte. Mercado de fabricación aditiva de Europa y Asia-Pacífico.

El desarrollo del mercado

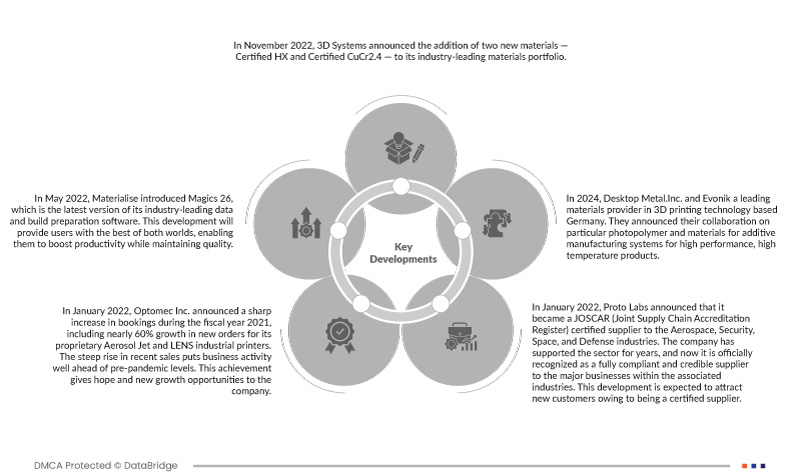

- En octubre de 2022, Ansys, Inc anunció la disponibilidad de Ansys Gateway con tecnología de Amazon Web Services (AWS), lo que permite a los clientes utilizar productos populares de Ansys en un espacio de trabajo único en AWS, lo que ayuda a simplificar el acceso a servicios más rápidos, más flexibles, más flexibles y altamente Soluciones de ingeniería escalables. Este lanzamiento ayudará a la empresa a ganar popularidad en soluciones innovadoras.

- En octubre de 2022, Ansys, Inc y TSMC continuaron su colaboración tecnológica de larga data para anunciar la certificación del software de integridad energética de Ansys para la innovación FINFLEX™ de TSMC y el proceso TSMC N4.

- En noviembre de 2021, ARBURG GmbH + Co KG anunció la fusión de sus actividades de fabricación aditiva en una nueva filial ARBURGadditive GmbH + Co KG. Este desarrollo ayudó a la empresa a expandir su negocio en la fabricación aditiva.

- En mayo de 2022, EOS y Sauber Technologies firmaron una asociación de tecnología de fabricación aditiva de tres años en el Gran Premio de Fórmula (F1) en Barcelona, España. Este desarrollo ayudó a la empresa a crear buena voluntad.

- En noviembre de 2022, 3D Systems y ALM anunciaron una asociación para ampliar el acceso a materiales de impresión 3D líderes en la industria. ALM agregará el material DuraForm® PAx de 3D Systems a su cartera, brindando a sus clientes acceso a un copolímero único diseñado específicamente para su uso con las tecnologías de sinterización selectiva por láser (SLS) disponibles.

Análisis Regional

Geográficamente, los países cubiertos en el informe del mercado de fabricación aditiva de América del Norte, Europa y Asia-Pacífico son EE. UU., Canadá, México, Alemania, Reino Unido, Italia, Francia, España, Rusia, Suiza, Turquía, Bélgica, Países Bajos y el resto de Europa. Japón, China, Corea del Sur, India, Singapur, Tailandia, Indonesia, Malasia, Filipinas, Australia y Nueva Zelanda, y resto de Asia-Pacífico.

Según el análisis de investigación de mercado de Data Bridge:

América del Norte es la región dominante en el mercado de fabricación aditiva de América del Norte, Europa y Asia-Pacífico.

Se estima que América del Norte domina el mercado de fabricación aditiva de América del Norte, Europa y Asia-Pacífico debido al aumento de la financiación gubernamental para promover la fabricación aditiva en la región.

Europa es la región de más rápido crecimiento en el mercado de fabricación aditiva de América del Norte, Europa y Asia-Pacífico.

Se estima que Europa es la región de más rápido crecimiento debido a la creciente demanda de componentes ligeros de las industrias automovilística y aeroespacial de la región.

Para obtener información más detallada sobre el informe del mercado de fabricación aditiva de América del Norte, Europa y Asia-Pacífico, haga clic aquí:https://www.databridgemarketresearch.com/reports/north-america-europe-and-asia-pacific-additive-manufacturing-market