Cirugía mínimamente invasiva Implica el procedimiento quirúrgico realizado con diminutas incisiones en el cuerpo. Las cirugías incluyen reemplazo de articulaciones, reparaciones artroscópicas de lesiones deportivas y tratamiento microscópico de afecciones musculoesqueléticas complejas, entre otras. Los beneficios de la cirugía mínimamente invasiva incluyen un tiempo de recuperación corto, un riesgo bajo de infección, menos sangrado, cicatrices pequeñas y estadías hospitalarias más cortas.

Las técnicas mínimamente invasivas brindan muchos beneficios, que incluyen estadías hospitalarias más cortas, períodos de recuperación más rápidos, menos molestias después de la cirugía y una menor probabilidad de problemas, que son favorecidas por los pacientes y profesionales de la salud en el área como alternativas a los procedimientos quirúrgicos abiertos. La demanda de implantes ortopédicos que funcionen con métodos mínimamente invasivos, como implantes más pequeños, técnicas e instrumentos quirúrgicos especializados, está siendo impulsada por este cambio hacia los procedimientos MIS. Por lo tanto, se espera que el enfoque hacia la adopción de la cirugía mínimamente invasiva actúe como un motor para el crecimiento del mercado.

Accede al Informe completo @https://www.databridgemarketresearch.com/reports/mena-orthopedic-implants-market

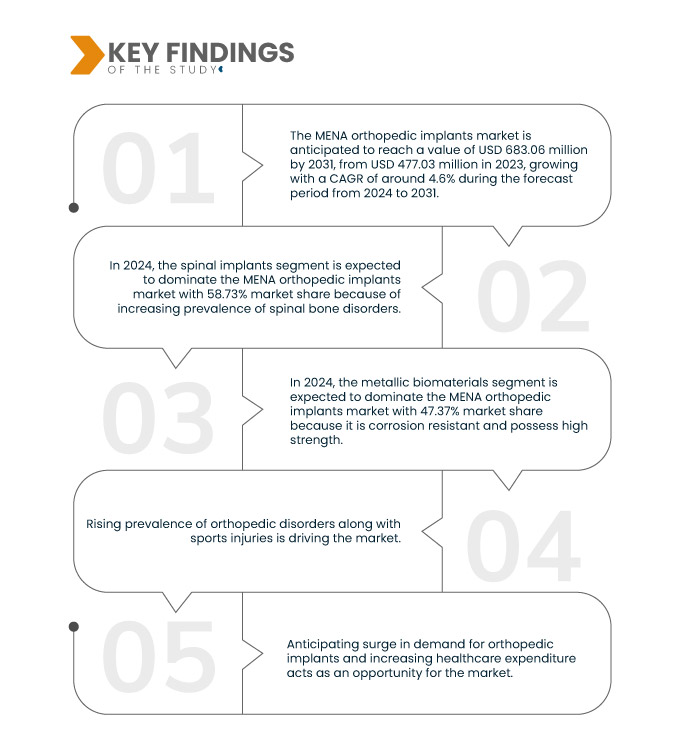

Data Bridge Market Research analiza que el Mercado de implantes ortopédicos MENA Se espera que alcance los 683,06 millones de dólares en 2031 desde los 477,03 millones de dólares en 2023, creciendo a una tasa compuesta anual del 4,6% en el período previsto de 2024 a 2031.

Hallazgos clave del estudio

Prevalencia creciente de trastornos ortopédicos junto con lesiones deportivas

Existe una creciente necesidad de implantes ortopédicos para tratar problemas musculoesqueléticos, como trastornos musculoesqueléticos (TME), dolores musculares y otros. Dado que el envejecimiento de la población, los estilos de vida sedentarios y el aumento de la participación deportiva contribuyen a una mayor incidencia de trastornos ortopédicos. La necesidad de terapias ortopédicas está siendo impulsada por lesiones graves como fracturas y roturas de ligamentos provocadas por actividades deportivas, así como por trastornos crónicos como la osteoartritis y la osteoporosis. Las lesiones relacionadas con el deporte son cada vez más frecuentes. Con frecuencia se necesitan implantes ortopédicos y procedimientos quirúrgicos para estas lesiones con el fin de estabilizar las articulaciones, reparar ligamentos y tratar fracturas. Como resultado de esto, se prevé que habrá un aumento considerable en la necesidad de implantes ortopédicos que sean compatibles con las operaciones de medicina deportiva.

La necesidad urgente de terapias ortopédicas se pone de relieve por la creciente prevalencia de enfermedades como la osteoartritis, la osteoporosis y las lesiones musculoesqueléticas, que se ven exacerbadas aún más por los cambios en la demografía y el estilo de vida. Además, la mayor participación de la región en deportes y actividades físicas ha resultado en un aumento de lesiones relacionadas con el deporte, lo que requiere el uso de implantes ortopédicos y procedimientos quirúrgicos para fractura reparación, restauración de ligamentos y estabilización de articulaciones. Por lo tanto, se espera que la creciente prevalencia de trastornos ortopédicos junto con las lesiones deportivas sirva de impulsor del crecimiento del mercado.

Alcance del informe y segmentación del mercado

|

Métrica de informe

|

Detalles

|

|

Período de pronóstico

|

2024 a 2031

|

|

Año base

|

2023

|

|

Años históricos

|

2022 (personalizable para 2016-2021)

|

|

Unidades Cuantitativas

|

Ingresos en millones de dólares

|

|

Segmentos cubiertos

|

Productos (Implantes de columna e Implantes de trauma), Biomateriales (Biomateriales metálicos, Biomateriales poliméricos, Cerámico Biomateriales, Biomateriales Naturales y Otros), Modo (Cirugía Abierta y Cirugía Mínimamente Invasiva (MIS)), Tipo de Dispositivo (Dispositivos de Fijación Interna y Dispositivos de Fijación Externa), Aplicación (Fractura de Columna, Reemplazo de Cadera, Reemplazo de Rodilla, Reemplazo de Hombro, Fractura de Cuello y Otros), Usuario Final (Hospitales, Centro de Atención Ambulatoria, Clínicas de Especialidades, Centros Ortopédicos y Otros), Canal de Distribución (Licitación Directa, Venta al Por Menor y Otros)

|

|

Países cubiertos

|

Arabia Saudita, Emiratos Árabes Unidos, Egipto, Qatar, Kuwait, Omán y Bahréin

|

|

Actores del mercado cubiertos

|

Stryker (EE.UU.), Arthrex Inc. (Alemania), CONMED Corporation (EE.UU.), B. Braun SE (Alemania), Globus Medical (EE.UU.), Auxein (EE.UU.), Matrix Meditec (India), Medtronic (EE.UU.), Norm Medical (Turquía), y Orthomed (Egipto), entre otros.

|

|

Puntos de datos cubiertos en el informe

|

Además de la información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios, y marco regulatorio

|

Análisis de segmentos

El mercado de implantes ortopédicos MENA se divide en siete segmentos notables según productos, biomaterial, modo, tipo de dispositivo, aplicación, usuario final y canal de distribución.

- Según los productos, el mercado se segmenta en implantes espinales e implantes traumáticos.

En 2024, se espera que el segmento de implantes espinales domine el mercado de implantes ortopédicos MENA

En 2024, se espera que el segmento de implantes espinales domine el mercado con una cuota de mercado del 58,73% debido a la creciente prevalencia de trastornos ortopédicos.

- Sobre la base de biomaterial, el mercado se segmenta en biomateriales metálicos, biomateriales poliméricos, biomateriales cerámicos, biomateriales naturales, otros

En 2024, se espera que el segmento de biomateriales metálicos domine el mercado de implantes ortopédicos MENA

En 2024, se espera que el segmento de biomateriales metálicos domine el mercado con una cuota de mercado del 47,37% debido al creciente enfoque hacia la cirugía mínimamente invasiva.

- Según el modo, el mercado se segmenta en cirugía abierta y cirugía mínimamente invasiva (MIS). En 2024, se espera que el segmento de cirugía abierta domine el mercado con una cuota de mercado del 67,01%.

- Según el tipo de dispositivo, el mercado se segmenta en dispositivos de fijación interna y dispositivos de fijación externa. En 2024, se espera que el segmento de dispositivos de fijación interna domine el mercado con una cuota de mercado del 62,82%

- Según la aplicación, el mercado se segmenta en fractura de columna, reemplazo de cadera, reemplazo de rodilla, reemplazo de hombro, fractura de cuello y otros. En 2024, se espera que el segmento de fracturas de columna domine el mercado con una cuota de mercado del 30,74%.

- Según el usuario final, el mercado se segmenta en hospitales, centros quirúrgicos ambulatorios, clínicas especializadas, centros ortopédicos y otros. En 2024, se espera que el segmento de hospitales domine el mercado con una cuota de mercado del 47,60%.

- Según el canal de distribución, el mercado se segmenta en licitación directa, ventas minoristas y otros. En 2024, se espera que el segmento de licitaciones directas domine el mercado con una cuota de mercado del 64,28%.

Principales actores

Data Bridge Market Research analiza Stryker (EE.UU.), Arthrex Inc. (Alemania), CONMED Corporation (EE.UU.), B. Braun SE (Alemania), Globus Medical (EE.UU.) como las principales empresas que operan en el mercado de implantes ortopédicos de MENA.

Desarrollos del mercado

- En febrero de 2024, Auxein Medical, fabricante y exportador de implantes ortopédicos, presentará sus últimas innovaciones en tecnología médica en Arab Health, que se celebrará en el World Trade Center del 29 de enero al 1 de febrero. La empresa presentará nuevos productos en las categorías de Traumatología y Artroscopia, junto con una amplia gama de implantes ortopédicos avanzados en el stand CC99 del vestíbulo. Participar en Arab Health y exhibir nuevos productos mejorará la visibilidad de la marca Auxein Medical y atraerá clientes potenciales, lo que generará mayores ventas y expansión del mercado.

- En enero de 2024, Arthrex, Inc. lanzó un nuevo portal centrado en el paciente llamado TheNanoExperience.com que destaca la ciencia y las ventajas de la nanoartroscopia, una técnica ortopédica innovadora y mínimamente invasiva que puede permitir una rápida recuperación de la actividad y una reducción del malestar. Los cirujanos pueden diagnosticar y tratar lesiones ortopédicas en una variedad de espacios articulares, especialmente en articulaciones más pequeñas como el codo, la muñeca y el tobillo. También pueden utilizar nanoartroscopia para rodillas y hombros lesionados o artríticos. Estos procedimientos son posibles gracias a una pequeña cámara de alta calidad situada en la punta de un dispositivo similar a una aguja, junto con otros instrumentos artroscópicos en miniatura.

- En diciembre de 2023, Stryker anunció que había completado una oferta legalmente vinculante a Menix para la adquisición de SERF SAS. SERF SAS es conocida entre los profesionales médicos de todo el mundo por sus avances en implantes de cadera, que incluyen la creación de la primera copa de movilidad dual. Al sumar esta adquisición, Stryker podría ofrecer un servicio mejorado a una base de pacientes más grande y ampliar su cartera global de reemplazo de articulaciones.

- En diciembre de 2023, B. Braun SE presentó el dispositivo CARESITE Micro Luer Access, cuyo objetivo es minimizar la exposición a productos químicos peligrosos y reducir el riesgo de infección. Esta innovación tiene como objetivo mejorar la seguridad del acceso intravenoso tanto para los pacientes como para los proveedores de atención médica. Esto mejorará la posición de B. Braun en el mercado al ofrecer una solución de acceso intravenoso más segura, atraer nuevos clientes y reforzar su reputación de innovación y seguridad.

- En septiembre de 2023, Globus Medical, Inc., una destacada empresa de soluciones musculoesqueléticas, anunció su compromiso con EUROSPINE ampliando su patrocinio plateado y confirmando su participación en EUROSPINE 2023. Esta asociación y patrocinio continuo con EUROSPINE mejorarán la visibilidad y la reputación de Globus. Medical, Inc. dentro de la comunidad de cirugía de columna, lo que podría generar un mayor reconocimiento de marca y oportunidades comerciales.

Análisis Geográfico

Geográficamente, los países cubiertos en el informe del mercado de implantes ortopédicos de MENA son Arabia Saudita, Emiratos Árabes Unidos, Egipto, Qatar, Kuwait, Omán y Bahréin.

Según el análisis de investigación de mercado de Data Bridge:

Se espera que Arabia Saudita sea el país dominante y de más rápido crecimiento en el Mercado de implantes ortopédicos MENA

Se espera que Arabia Saudita domine el mercado de implantes ortopédicos debido al creciente gasto sanitario. Además, se espera que sea el país de más rápido crecimiento ya que el gobierno está invirtiendo en actividades basadas en la investigación y en la creciente prevalencia de trastornos ortopédicos.

Para obtener información más detallada sobre el informe de mercado de Implantes ortopédicos MENA, haga clic aquí:https://www.databridgemarketresearch.com/reports/mena-orthopedic-implants-market