Los implantes ortopédicos, incluidos los implantes dentales, son dispositivos médicos fundamentales. Restauran la movilidad y la calidad de vida de los pacientes que sufren problemas en las articulaciones, fracturas o pérdida de dientes. Estos implantes cuentan con materiales biocompatibles que se integran con los tejidos del cuerpo, asegurando estabilidad y durabilidad. Se utilizan en cirugías ortopédicas como reemplazos de articulaciones y fijación de fracturas. Los implantes dentales proporcionan una solución duradera para los dientes perdidos, mejorando la función y la estética bucal. En general, los implantes ortopédicos mejoran enormemente el bienestar de los pacientes al restaurar la movilidad física y la salud dental.

Acceder al informe completo @ https://www.databridgemarketresearch.com/reports/mena-and-gcc-orthopedic-implants-incluyendo-dental-implants-market

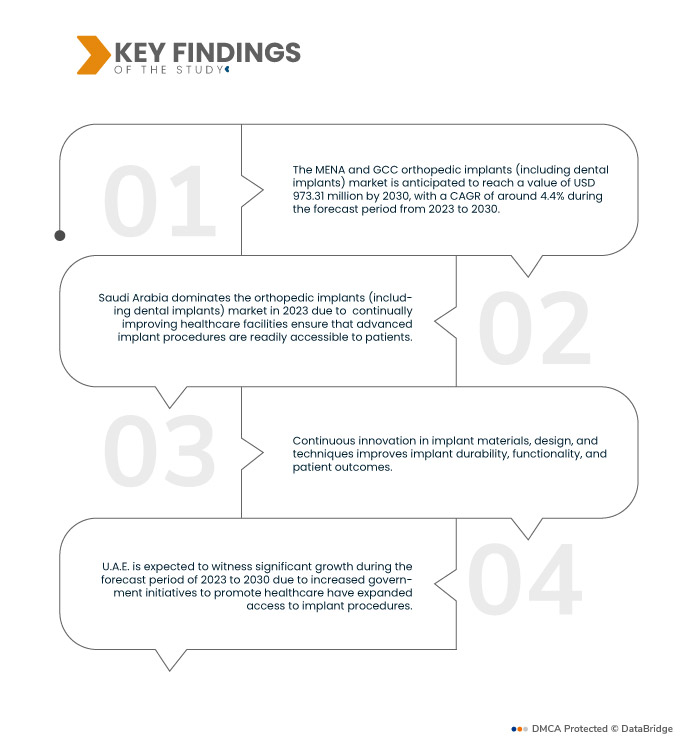

Data Bridge Market Research analiza que el Mercado de implantes ortopédicos MENA y GCC (incluidos los implantes dentales) está valorado en 689,67 millones de dólares en 2022 y se espera que alcance los 973,31 millones de dólares en 2030, registrando una tasa compuesta anual del 4,4% durante el período previsto de 2023 a 2030. La población que envejece experimenta más problemas ortopédicos y dentales, como la degeneración de las articulaciones y los dientes. pérdida. Esta tendencia demográfica impulsa la demanda de implantes ortopédicos y dentales como soluciones eficaces para abordar estos problemas de salud relacionados con la edad, impulsando el crecimiento del mercado de implantes.

Hallazgos clave del estudio

Se espera que la concienciación sobre la salud dental impulse la tasa de crecimiento del mercado

La creciente conciencia sobre la salud dental y los beneficios de los implantes dentales como una opción duradera de reemplazo de dientes es un impulsor importante en el mercado. Los pacientes buscan soluciones a largo plazo que imiten los dientes naturales y mejoren su salud bucal en general. Esta conciencia anima a más personas a considerar los implantes dentales en lugar de las opciones tradicionales, como las dentaduras postizas o los puentes. Como resultado, la demanda de implantes dentales sigue aumentando a medida que los pacientes priorizan su bienestar dental y su calidad de vida.

Alcance del informe y segmentación del mercado

|

Métrica de informe

|

Detalles

|

|

Período de pronóstico

|

2023 a 2030

|

|

Año base

|

2022

|

|

Años históricos

|

2021 (Personalizable para 2015-2020)

|

|

Unidades Cuantitativas

|

Ingresos en millones de dólares, volúmenes en unidades, precios en dólares

|

|

Segmentos cubiertos

|

Productos (reemplazos reconstructivos de articulaciones, Implantes espinales, Traumatología Y Craneomaxilofacial, Implantes Dentales, Ortobiológicos), Tipo De Dispositivo (Dispositivos De Fijación Interna Y Dispositivos De Fijación Externa), Biomaterial (Biomateriales Metálicos, Biomateriales poliméricos, Biomateriales Cerámicos, Biomateriales Naturales Y Otros), Procedimientos (Cirugía Abierta Y Cirugía Mínimamente Invasiva (Mis)), Usuario Final (Hospitales, Centros De Atención Ambulatoria, Clínicas Especializadas, Centros Ortopédicos Y Otros), Propiedad (Gobernamental Y Privada)

|

|

Países cubiertos

|

Arabia Saudita, Kuwait, Emiratos Árabes Unidos, Qatar, Bahréin y Omán

|

|

Actores del mercado cubiertos

|

3M (EE.UU.), B. Braun Melsungen AG (Alemania), Integra LifeSciences (EE.UU.), Depuy Synthes (una filial de JnJ) Inc. (EE.UU.), Zimmer Biomet (EE.UU.), Smith & Nephew plc (Reino Unido), Medtronic ( Irlanda), Stryker (EE.UU.), Changzhou Waston Medical Appliance Co., Ltd. (EE.UU.), Narang Medical Limited (India), WL Gore & Associates, Inc. (EE.UU.), Arthrex, Inc. (EE.UU.), GE HEALTHCARE ( EE. UU.), DJO, LLC (una subsidiaria de Colfax Corporation) (China), curex (EE. UU.), Samay Surgical (India), Dongguan Traumed Technology Co., Ltd. (China), Abou Hamela Group (Egipto)

|

|

Puntos de datos cubiertos en el informe

|

Además de la información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios, y marco regulatorio

|

Análisis de segmentos:

El mercado de implantes ortopédicos (incluidos los implantes dentales) de MENA y GCC está segmentado según los productos, el tipo de dispositivo, el biomaterial, los procedimientos, el usuario final y la propiedad.

- Según los productos, el mercado de implantes ortopédicos (incluidos los implantes dentales) se segmenta en reemplazos articulares reconstructivos, implantes espinales, implantes traumatológicos y craneomaxilofaciales, implantes dentales y ortobiológicos. En 2023, el segmento de reemplazos reconstructivos de articulaciones domina el mercado de implantes ortopédicos (incluidos los implantes dentales) con una tasa compuesta anual del 5,1% durante el período previsto de 2023 a 2030 a medida que aumenta el envejecimiento de la población, al igual que la prevalencia de afecciones relacionadas con las articulaciones, como la osteoartritis.

En 2023, el segmento de reemplazos articulares reconstructivos dominará el mercado. Mercado de implantes ortopédicos (incluidos implantes dentales) con una tasa compuesta anual del 5,1% durante el período previsto de 2023 a 2030

En 2023, el segmento de reemplazos reconstructivos de articulaciones domina el mercado de implantes ortopédicos (incluidos los implantes dentales) con una tasa compuesta anual del 5,1% durante el período previsto de 2023 a 2030, ya que los reemplazos reconstructivos de articulaciones, como los reemplazos de cadera y rodilla, ofrecen soluciones efectivas para restaurar la movilidad y aliviar el dolor. Los avances tecnológicos han dado lugar a diseños de implantes duraderos e innovadores, que mejoran los resultados de los pacientes. Además, estos procedimientos se han vuelto más accesibles, con técnicas quirúrgicas mejoradas y tiempos de recuperación reducidos.

- Según el tipo de dispositivo, el mercado de implantes ortopédicos (incluidos los implantes dentales) se segmenta en dispositivos de fijación interna y dispositivos de fijación externa. En 2023, el segmento de dispositivos de fijación interna domina el mercado de implantes ortopédicos (incluidos los implantes dentales) con una tasa compuesta anual del 4,5% durante el período previsto de 2023 a 2030, ya que estos dispositivos, incluidos tornillos, placas y clavos, son cruciales para estabilizar las fracturas y facilitar el hueso. cicatrización.

- Sobre la base del biomaterial, el mercado de implantes ortopédicos (incluidos los implantes dentales) se segmenta en biomateriales metálicos, biomateriales poliméricos, biomateriales cerámicos, biomateriales naturales, y otros. En 2023, el segmento de biomateriales metálicos dominará el mercado de implantes ortopédicos (incluidos los implantes dentales) con una tasa compuesta anual del 4,7% durante el período previsto de 2023 a 2030, ya que los biomateriales metálicos, como el titanio y el acero inoxidable, son apreciados por su resistencia, durabilidad. y biocompatibilidad, lo que los hace ideales para implantes ortopédicos como reemplazos de articulaciones y dispositivos espinales.

- Según los procedimientos, el mercado de implantes ortopédicos (incluidos los implantes dentales) se segmenta en cirugía abierta y cirugía mínimamente invasiva (MAL). En 2023, el segmento de cirugía abierta domina el mercado de implantes ortopédicos (incluidos los implantes dentales) con una tasa compuesta anual del 4,5% durante el período previsto de 2023 a 2030, ya que los procedimientos de cirugía abierta tradicionales brindan visibilidad directa y retroalimentación táctil para los cirujanos ortopédicos, lo que permite una colocación precisa de los implantes. especialmente en casos complejos.

- Según el usuario final, el mercado de implantes ortopédicos (incluidos los implantes dentales) se segmenta en hospitales, centros de atención ambulatoria, clínicas especializadas, centros ortopédicos y otros. En 2023, el segmento de hospitales domina el mercado de implantes ortopédicos (incluidos los implantes dentales) con una tasa compuesta anual del 4,8% durante el período previsto de 2023 a 2030, ya que los hospitales sirven como centros primarios para procedimientos quirúrgicos, incluidas las cirugías ortopédicas.

En 2023, el segmento de hospitales domina el Mercado de implantes ortopédicos (incluidos implantes dentales) con una tasa compuesta anual del 4,8% durante el período previsto de 2023 a 2030

En 2023, el segmento de hospitales domina el mercado de implantes ortopédicos (incluidos los implantes dentales) con una tasa compuesta anual del 4,8% durante el período previsto de 2023 a 2030, ya que tienen acceso a equipos avanzados, cirujanos experimentados e instalaciones integrales de atención al paciente, lo que los convierte en los preferidos. elección para procedimientos complejos de implantes ortopédicos. Además, los hospitales suelen recibir derivaciones para casos ortopédicos especializados, lo que refuerza aún más su dominio en este mercado. A medida que la población mundial envejece y los problemas ortopédicos se vuelven más frecuentes, la demanda de procedimientos de implantes ortopédicos en hospitales continúa aumentando, consolidando la posición de liderazgo del segmento hospitalario en el crecimiento del mercado.

- Según la propiedad, el mercado de implantes ortopédicos (incluidos los implantes dentales) se segmenta en gubernamental y privado. En 2023, el segmento gubernamental domina el mercado de implantes ortopédicos (incluidos los implantes dentales) con una tasa compuesta anual del 4,7% durante el período previsto de 2023 a 2030 debido a su importante papel en la regulación y financiación de los sistemas de salud.

Principales actores

Data Bridge Market Research reconoce a las siguientes empresas como los principales actores del mercado de implantes ortopédicos (incluidos los implantes dentales) de MENA y GCC en el mercado de implantes ortopédicos de MENA y GCC (incluidos los implantes dentales) son 3M (EE. UU.), B. Braun Melsungen AG (Alemania), Integra LifeSciences (EE.UU.), Depuy Synthes (una filial de JnJ) Inc. (EE.UU.), Zimmer Biomet (EE.UU.), Smith & Nephew plc (Reino Unido), Medtronic (Irlanda), Stryker (EE.UU.), Changzhou Waston Medical Appliance Co. , Ltd. (EE. UU.)

Desarrollos del mercado

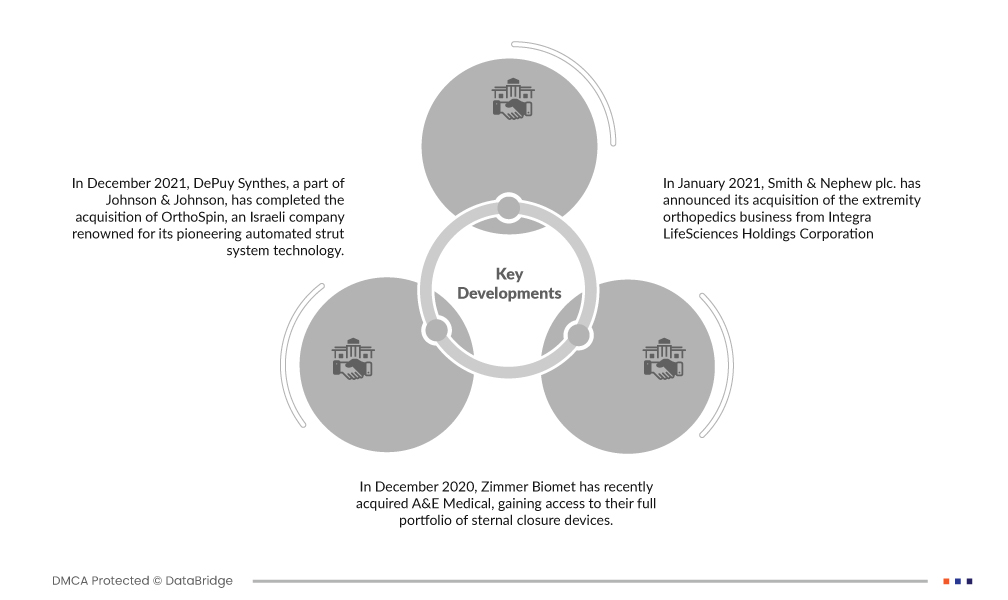

- En diciembre de 2021, DePuy Synthes, parte de Johnson & Johnson, completó la adquisición de OrthoSpin, una empresa israelí reconocida por su tecnología pionera en sistemas de puntales automatizados. Este innovador sistema complementa el sistema de corrección multiaxial MAXFRAME de DePuy Synthes, un sistema de fijación de anillo externo, que mejora las capacidades de la empresa en el ámbito de la innovación médica.

- En diciembre de 2020, Zimmer Biomet adquirió recientemente A&E Medical, obteniendo acceso a su cartera completa de dispositivos de cierre esternal. Esta adquisición estratégica amplía significativamente la cartera de implantes ortopédicos de Zimmer Biomet, posicionando a la empresa para mayores ventas y una mayor demanda en el mercado. Se espera que esta medida impulse el crecimiento futuro de los ingresos de Zimmer Biomet.

- En enero de 2021, Smith & Nephew plc. anunció la adquisición del negocio de ortopedia de extremidades de Integra LifeSciences Holdings Corporation. Este movimiento estratégico ha ampliado efectivamente la cartera de productos de la empresa.

Análisis Regional

Geográficamente, los países cubiertos en el informe de mercado de implantes ortopédicos (incluidos los implantes dentales) MENA y GCC son Arabia Saudita, Kuwait, Emiratos Árabes Unidos, Qatar, Bahréin y Omán.

Según el análisis de investigación de mercado de Data Bridge:

Arabia Saudita domina MENA y GCC en Mercado de implantes ortopédicos (incluidos los implantes dentales) durante el período de pronóstico 2023 - 2030

En 2023, Arabia Saudita domina el mercado de implantes ortopédicos (incluidos los implantes dentales) de MENA y GCC debido a la fuerte presencia de los principales actores de la industria que impulsa la innovación y la competencia, mejorando la calidad y la variedad de los implantes disponibles. Además, la infraestructura sanitaria excepcional en las regiones desarrolladas respalda la perfecta integración de estos implantes. Por último, una población significativa que se enfrenta a lesiones y cirugías, particularmente en un grupo demográfico que envejece, contribuye al crecimiento sostenido del mercado a medida que los implantes se convierten en soluciones vitales para restaurar la movilidad y la calidad de vida.

Se espera que los Emiratos Árabes Unidos experimenten un crecimiento significativo durante el período previsto de 2023 a 2030.

En 2023, los EAU Se espera que sea testigo de un crecimiento significativo debido a la creciente conciencia entre el público sobre los beneficios de los implantes y las opciones quirúrgicas avanzadas que ha impulsado la demanda de los pacientes. En tercer lugar, una población grande y creciente, combinada con una creciente necesidad de atención médica de calidad, ha creado un mercado sustancial para estas tecnologías médicas avanzadas. En resumen, estos factores convergen para impulsar la expansión del mercado de implantes ortopédicos en respuesta a una mayor conciencia y demanda de atención médica.

Para obtener información más detallada sobre el mercado de implantes ortopédicos (incluidos los implantes dentales) informe, haga clic aquí – https://www.databridgemarketresearch.com/reports/mena-and-gcc-orthopedic-implants-incluyendo-dental-implants-market