El mercado de servicios de radiología, clasificado por tipo de servicio y producto, ofrece diversas soluciones de diagnóstico. Los procedimientos abarcan métodos convencionales y digitales, lo que refleja la evolución tecnológica para obtener imágenes precisas. Considerando la edad del paciente, los servicios se adaptan tanto a adultos como a niños, garantizando una atención médica integral. Esta dinámica del mercado fomenta una gama de posibilidades de diagnóstico, desde técnicas tradicionales hasta técnicas digitales avanzadas, satisfaciendo las diversas necesidades de pacientes de todas las edades y posicionando a la radiología como un componente fundamental en las prácticas de salud modernas.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/latin-america-radiology-services-market

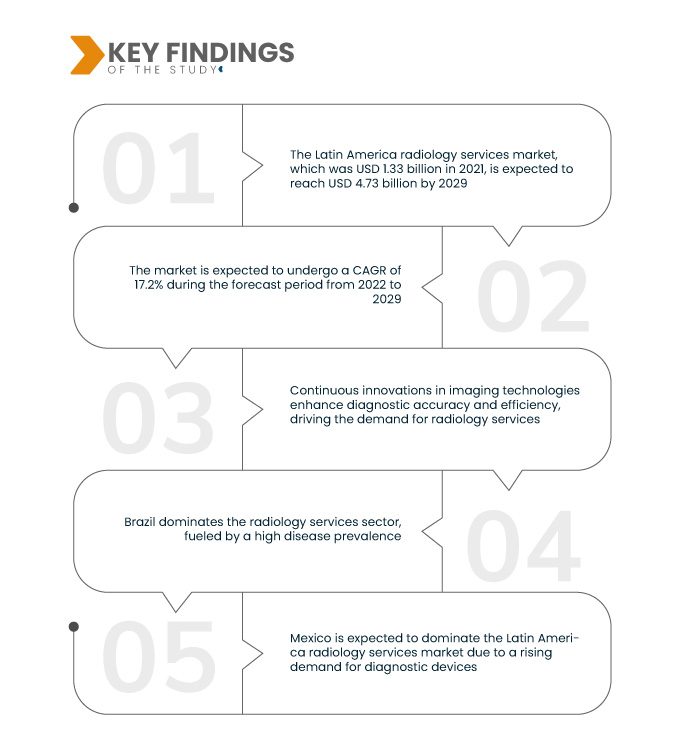

Data Bridge Market Research analiza que se espera que el mercado latinoamericano de servicios de radiología , que ascendió a USD 1.330 millones en 2021, alcance los USD 4.730 millones para 2029 y experimente una tasa de crecimiento anual compuesta (TCAC) del 17,2 % durante el período de pronóstico de 2022 a 2029. La creciente prevalencia de enfermedades como el cáncer y los trastornos cardiovasculares es un factor clave para el mercado de servicios de radiología. Este aumento de la carga de morbilidad subraya el papel esencial de los procedimientos radiológicos en el diagnóstico temprano, la planificación del tratamiento y el seguimiento, lo que impulsa la demanda de servicios de imagenología avanzados.

Principales hallazgos del estudio

Se espera que el creciente envejecimiento de la población impulse la tasa de crecimiento del mercado.

El creciente envejecimiento de la población es un factor clave para el mercado de servicios de radiología. Con el aumento del número de personas mayores, existe una mayor prevalencia de enfermedades relacionadas con la edad, lo que requiere procedimientos diagnósticos exhaustivos. La radiología es crucial para la detección temprana, el monitoreo y la planificación del tratamiento de estas afecciones. A medida que crece la población de personas mayores, aumenta la demanda de servicios de radiología, lo que refleja el papel esencial que desempeñan las tecnologías de imagen en la gestión de las necesidades de atención médica de una población que envejece.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2022 a 2029

|

Año base

|

2021

|

Años históricos

|

2020 (personalizable para 2014-2019)

|

Unidades cuantitativas

|

Ingresos en miles de millones de USD, volúmenes en unidades, precios en USD

|

Segmentos cubiertos

|

Tipo (Servicios, Producto), Procedimiento (Convencional, Digital), Edad del Paciente (Adultos, Pediátrico), Tipo de Radiación (Diagnóstico, Radiología Intervencionista), Aplicación (Cardiología, Pélvico y Abdominal, Oncología, Neurología, Urología, Musculoesquelético, Ginecología, Odontología, Otros), Usuario Final (Hospitales, Centros Ambulatorios, Centros de Diagnóstico, Clínicas)

|

Países cubiertos

|

Brasil, Argentina y Resto de Latinoamérica como parte de América Latina.

|

Actores del mercado cubiertos

|

Hitachi, Ltd. (Japón), Siemens (Alemania), CANON MEDICAL SYSTEMS CORPORATION (Japón), GENERAL ELECTRIC (EE. UU.), Koninklijke Philips NV (Países Bajos), Aspect Imaging Ltd. (Israel), Bruker (EE. UU.), AURORA HEALTHCARE US CORP (EE. UU.), FONAR Corp. (EE. UU.), ESAOTE SPA (Italia), Neusoft Corporation (China), TOSHIBA CORPORATION (Japón), Sanrad Medical Systems Private Limited (India), FUJIFILM Holdings Corporation (Japón), ONEX Corporation (Canadá), Hologic, Inc. (EE. UU.), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China), Quality Electrodynamics, LLC (EE. UU.), Shenzhen Anke High-tech Co., Ltd. (China) y Magritek (Alemania).

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio.

|

Análisis de segmentos:

El mercado de servicios de radiología de América Latina está segmentado según el tipo, el procedimiento, la edad del paciente, el tipo de radiación, la aplicación y el usuario final.

- Sobre la base del tipo, el mercado de servicios de radiología de América Latina se segmenta en servicios y productos.

- Con base en el procedimiento, el mercado de servicios de radiología en América Latina se segmenta en convencional y digital.

- En función de la edad de los pacientes, el mercado de servicios de radiología de América Latina se segmenta en adultos y pediátricos.

- Según el tipo de radiación, el mercado de servicios de radiología de América Latina se segmenta en diagnóstico y radiología intervencionista.

- Sobre la base de la aplicación, el mercado de servicios de radiología de América Latina está segmentado en cardiología, pélvica y abdominal, oncología, neurología, urología, musculoesquelético, ginecología, odontología y otros.

- Sobre la base del usuario final, el mercado de servicios de radiología de América Latina está segmentado en hospitales, centros ambulatorios, centros de diagnóstico y clínicas.

Actores principales

Data Bridge Market Research reconoce a las siguientes empresas como actores del mercado de servicios de radiología de América Latina: Hitachi, Ltd. (Japón), Siemens (Alemania), CANON MEDICAL SYSTEMS CORPORATION (Japón), GENERAL ELECTRIC (EE. UU.), Koninklijke Philips NV (Países Bajos), Aspect Imaging Ltd. (Israel).

Desarrollos del mercado

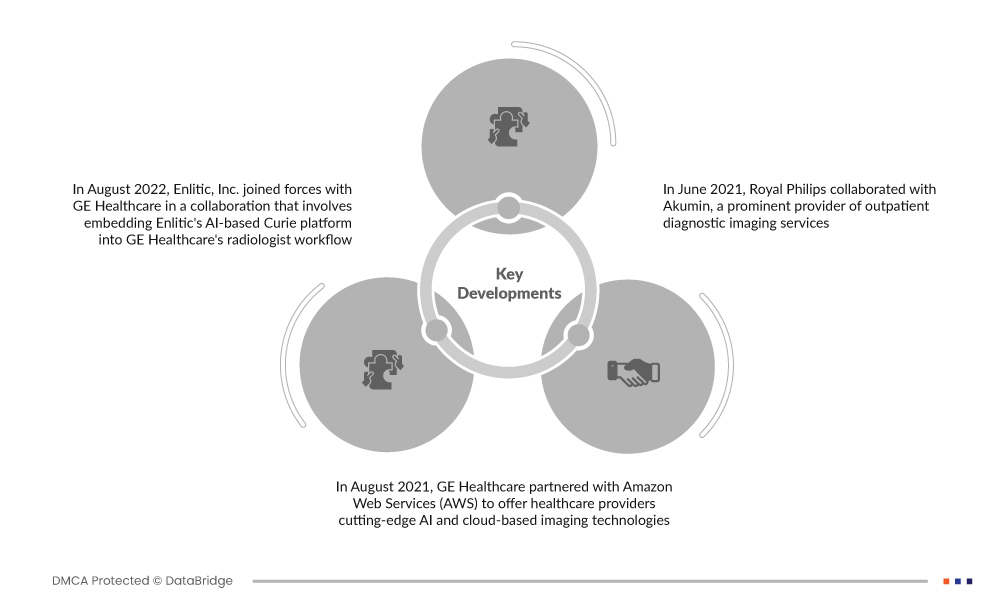

- En agosto de 2022, Enlitic, Inc. unió fuerzas con GE Healthcare en una colaboración que implica la integración de la plataforma Curie basada en IA de Enlitic en el flujo de trabajo de los radiólogos de GE Healthcare. Esta integración busca mejorar la capacidad y la eficiencia del sistema, optimizando los procesos de diagnóstico. Además, la colaboración se centra en impulsar la estandarización de datos dentro del sistema. Al aprovechar las capacidades de IA de Enlitic, GE Healthcare busca optimizar los flujos de trabajo radiológicos, mejorando la precisión diagnóstica y la eficacia operativa general para una mejor atención al paciente.

- En agosto de 2021, GE Healthcare se asoció con Amazon Web Services (AWS) para ofrecer a los profesionales sanitarios tecnologías de vanguardia de inteligencia artificial y diagnóstico por imágenes en la nube. Esta colaboración busca integrar datos clínicos y operativos de forma fluida, mejorando las capacidades de diagnóstico y la eficiencia general de la atención sanitaria. Al aprovechar las robustas plataformas de computación en la nube de AWS, GE Healthcare busca dotar a los hospitales de soluciones avanzadas, impulsando la innovación en imágenes médicas y la gestión de datos para mejorar la atención y los resultados de los pacientes.

- En junio de 2021, Royal Philips colaboró con Akumin, un destacado proveedor de servicios de diagnóstico por imagen para pacientes ambulatorios. Esta colaboración implica la implementación del Centro de Comando de Operaciones de Radiología de Philips en los centros de diagnóstico por imagen para pacientes ambulatorios de Akumin. Además, ambas compañías trabajarán juntas para establecer estándares clínicos para las modalidades de diagnóstico por resonancia magnética y tomografía computarizada de Akumin. Esta alianza estratégica busca mejorar la eficiencia operativa, estandarizar las prácticas de diagnóstico por imagen y, en última instancia, mejorar la calidad de los servicios de diagnóstico ambulatorio en toda la red de Akumin.

Análisis regional

Geográficamente, los países cubiertos en el informe del mercado de servicios de radiología de América Latina son Brasil, Argentina y el resto de América Latina como parte de América Latina.

Según el análisis de investigación de mercado de Data Bridge:

Brasil domina el mercado de servicios de radiología en América Latina durante el período de pronóstico 2022-2029

Brasil domina el sector de servicios de radiología, impulsado por una alta prevalencia de enfermedades. La adopción generalizada de la teleradiología en numerosos hospitales se atribuye a beneficios percibidos, como la rápida transferencia de datos, lo que ha provocado un aumento en las consultas. La importante instalación de dispositivos de diagnóstico amplía aún más las capacidades de diagnóstico y tratamiento de los pacientes. Esta combinación de factores consolida la posición destacada de Brasil en el mercado, lo que refleja su uso estratégico de tecnologías radiológicas avanzadas para mejorar los resultados de la atención médica.

Se espera que México domine el mercado de servicios de radiología de América Latina en el período de pronóstico 2022-2029

Se espera que México domine el mercado latinoamericano de servicios de radiología debido a la creciente demanda de dispositivos de diagnóstico. En 2018, Globocan proyectó 190,667 nuevos casos de cáncer en México, lo que subraya la necesidad crítica de herramientas de diagnóstico avanzadas. Las empresas de radiología, junto con otros actores clave, han desempeñado un papel fundamental en el diagnóstico de un mayor número de casos. Esto pone de relieve el impacto transformador de los avances radiológicos para abordar los desafíos de la atención médica y mejorar la detección y el manejo de enfermedades en la región.

Para obtener información más detallada sobre el informe del mercado de servicios de radiología en América Latina, haga clic aquí: https://www.databridgemarketresearch.com/reports/latin-america-radiology-services-market