Los procedimientos pretrasplante y postrasplante son las divisiones típicas del proceso diagnóstico conocido como diagnóstico de trasplante. La persona inmunodeprimida corre el riesgo de contraer una infección asociada a la atención médica (IAAS) o algo peor, lo cual puede ser fatal si no se evita. Este procedimiento, que es una colaboración exitosa entre profesionales médicos y expertos de laboratorio, garantiza mejores resultados para el paciente. Además, es fundamental que los marcadores HLA del donante y el receptor sean compatibles. Esto aumenta la probabilidad de supervivencia del injerto y reduce la probabilidad de complicaciones graves relacionadas con el trasplante inmunológico. En los próximos años, es probable que la expansión del mercado se vea impulsada por la creciente prevalencia de enfermedades crónicas en la población mundial. Asimismo, la terapia con células madre y los medicamentos personalizados son cada vez más populares.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/global-transplant-diagnostics-market

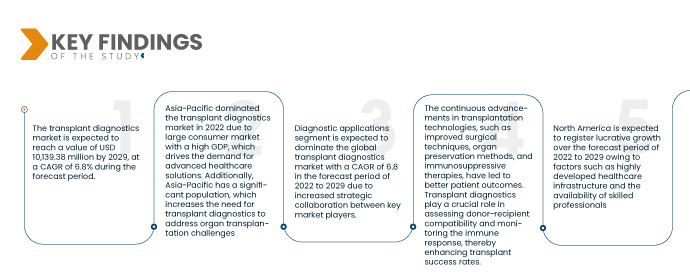

Data Bridge Market Research analiza que se espera que el mercado de diagnóstico de trasplantes alcance un valor de USD 10.139,38 millones para 2029, con una tasa de crecimiento anual compuesta (TCAC) del 6,8 % durante el período de pronóstico. El creciente número de trasplantes de órganos en todo el mundo, incluyendo los de órganos sólidos y células madre, es un factor clave para el mercado de diagnóstico de trasplantes. La creciente prevalencia de insuficiencias orgánicas y la creciente cantidad de donantes potenciales contribuyen a la mayor demanda de diagnósticos de trasplantes.

Principales hallazgos del estudio

Se espera que el creciente enfoque en la medicina personalizada impulse la tasa de crecimiento del mercado.

En el campo de los trasplantes, la medicina personalizada ha cobrado una importancia cada vez mayor. El diagnóstico de trasplantes desempeña un papel crucial en este enfoque, ya que identifica marcadores genéticos específicos y perfiles inmunitarios de cada individuo. Esta información ayuda a adaptar los planes de tratamiento y optimizar los resultados del paciente. Al ofrecer un enfoque personalizado para el trasplante, el diagnóstico contribuye a mejorar la atención al paciente y la eficacia del tratamiento. Este enfoque en la medicina personalizada impulsa el crecimiento del mercado del diagnóstico de trasplantes, ya que los profesionales sanitarios reconocen su valor para mejorar los resultados de los trasplantes.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2022 a 2029

|

Año base

|

2021

|

Años históricos

|

2020 (personalizable para 2014-2019)

|

Unidades cuantitativas

|

Ingresos en millones de USD, volúmenes en unidades, precios en USD

|

Segmentos cubiertos

|

Tipo de producto (instrumento de diagnóstico de trasplantes, software de diagnóstico de trasplantes, reactivo de diagnóstico de trasplantes), tecnología (ensayos moleculares basados en PCR, ensayos moleculares basados en secuenciación), tipo de trasplante (trasplante de órganos sólidos, trasplante de células madre, trasplante de tejidos blandos, trasplante de médula ósea, otros), aplicación (aplicaciones de diagnóstico, aplicaciones de investigación), usuario final (laboratorios de investigación e institutos académicos, hospitales y centros de trasplantes, proveedores de servicios comerciales, otros), canal de distribución (licitación directa, venta minorista, otros)

|

Países cubiertos

|

EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

|

Actores del mercado cubiertos

|

Hologic, Inc. (EE. UU.), Biofortuna Limited (Reino Unido), Takara Bio Inc. (Japón), Abbott (EE. UU.), Diagnóstica Longwood SL (España), Adaptive Biotechnologies (EE. UU.), NanoString (EE. UU.), Arquer Diagnostics Ltd (Reino Unido), altona Diagnostics GmbH (Alemania), ELITechGroup (Francia), DiaSorin SpA (Italia), Horiba Ltd (Japón), EUROFINS VIRACOR (EE. UU.), CareDx Inc. (EE. UU.), Laboratory Corporation of America Holdings (EE. UU.), Randox Laboratories Ltd. (Reino Unido), Thermo Fisher Scientific Inc. (EE. UU.), Preservation Solutions, Inc. (EE. UU.), TransMedics (EE. UU.), Transonic (EE. UU.), Stryker (EE. UU.), Bio-Rad Laboratories, Inc. (EE. UU.), Zimmer Biomet (EE. UU.), QIAGEN (Países Bajos), F. Hoffmann-La Roche Ltd (Suiza), BIOMÉRIEUX (Francia), Illumina, Inc. (EE. UU.), Luminex Corporation (Estados Unidos, una filial de DiaSorin Company)CLONIT srl (Italia), PathoNostics (Países Bajos), Biotype GmbH (Alemania), BAG Diagnostics GmbH (Alemania), IMMUCOR (EE. UU.) entre otros

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio.

|

Análisis de segmentos:

El mercado de diagnóstico de trasplantes está segmentado según el tipo de producto, la tecnología, el tipo de trasplante, la aplicación, el usuario final y el canal de distribución.

- Según el tipo de producto, el mercado global de diagnóstico de trasplantes se segmenta en instrumentos de diagnóstico, software de diagnóstico y reactivos. Se prevé que este segmento domine el mercado global con una tasa de crecimiento anual compuesta (TCAC) del 8,3 % entre 2022 y 2029, debido al aumento de los procedimientos de trasplante a nivel mundial.

En 2022, se espera que el segmento de instrumentos de diagnóstico de trasplantes domine el segmento de tipo de producto del mercado global de diagnóstico de trasplantes.

En 2022, se prevé que el segmento de instrumentos de diagnóstico de trasplantes domine el mercado mundial de este tipo de diagnóstico gracias a los instrumentos especializados que se utilizan para realizar diversas pruebas y procedimientos diagnósticos relacionados con el trasplante. Estos instrumentos pueden incluir plataformas de diagnóstico molecular, citómetros de flujo, sistemas de secuenciación de nueva generación (NGS) y equipos de pruebas de histocompatibilidad. Estos instrumentos ayudan a analizar marcadores genéticos, perfiles inmunitarios y compatibilidad entre donantes y receptores, con una tasa de crecimiento anual compuesta (TCAC) del 8,3 % durante el período de pronóstico de 2022 a 2029.

- En términos de tecnología, el mercado global de diagnóstico de trasplantes se segmenta en ensayos moleculares basados en PCR y ensayos moleculares basados en secuenciación. Se espera que el segmento de ensayos moleculares basados en PCR domine el mercado global de diagnóstico de trasplantes y alcance los 7174,72 millones de dólares estadounidenses para 2029, durante el período de pronóstico de 2022 a 2029, gracias al mayor avance tecnológico en los procedimientos de trasplante.

- Según el tipo de trasplante, el mercado global de diagnóstico de trasplantes se segmenta en trasplante de órganos sólidos, trasplante de células madre, trasplante de tejidos blandos, trasplante de médula ósea y otros trasplantes. Se prevé que este segmento domine el mercado global de diagnóstico de trasplantes con una tasa de crecimiento anual compuesta (TCAC) del 10,0 % durante el período de pronóstico de 2022 a 2029, debido al aumento en el número de tipos de trasplantes de órganos en el sector sanitario.

En 2022, se espera que el segmento de trasplantes de órganos sólidos domine el segmento de tipos de trasplantes del mercado mundial de diagnóstico de trasplantes.

En 2022, se prevé que el segmento de trasplantes de órganos sólidos domine el mercado mundial de diagnóstico de trasplantes debido a diversas razones, como enfermedades crónicas, anomalías congénitas o traumatismos. El procedimiento consiste en extraer el órgano o los órganos enfermos del receptor y reemplazarlos por un órgano compatible de un donante vivo o fallecido, con una tasa de crecimiento anual compuesta (TCAC) del 10,0 % durante el período de pronóstico de 2022 a 2029.

- En función de la aplicación, el mercado global de diagnóstico de trasplantes se segmenta en aplicaciones de diagnóstico y aplicaciones de investigación. Se prevé que el segmento de aplicaciones de diagnóstico domine el mercado global de diagnóstico de trasplantes con una tasa de crecimiento anual compuesta (TCAC) del 6,8 % durante el período de pronóstico de 2022 a 2029, gracias a la mayor colaboración estratégica entre los principales actores del mercado.

- En función del usuario final, el mercado global de diagnóstico de trasplantes se segmenta en laboratorios de investigación e institutos académicos, hospitales y centros de trasplantes, proveedores de servicios comerciales, entre otros. Se prevé que este segmento domine el mercado global de diagnóstico de trasplantes con una tasa de crecimiento anual compuesta (TCAC) del 7,4 % durante el período de pronóstico de 2022 a 2029, debido al aumento de las cirugías de trasplantes en hospitales y centros de trasplantes.

- Según el canal de distribución, el mercado global de diagnóstico de trasplantes se segmenta en licitación directa, ventas minoristas y otros. Se espera que el segmento de licitación directa domine el mercado global de diagnóstico de trasplantes con una tasa de crecimiento anual compuesta (TCAC) del 7,3 % durante el período de pronóstico de 2022 a 2029, gracias a la producción de equipos y servicios de diagnóstico de trasplantes en el mercado.

Actores principales

Data Bridge Market Research reconoce a las siguientes empresas como los principales actores del mercado de diagnóstico de trasplantes: Hologic, Inc. (EE. UU.), Biofortuna Limited (Reino Unido), Takara Bio Inc. (Japón), Abbott (EE. UU.), Diagnóstica Longwood SL (España), Adaptive Biotechnologies (EE. UU.), NanoString (EE. UU.), Arquer Diagnostics Ltd (Reino Unido), altona Diagnostics GmbH (Alemania), ELITechGroup (Francia).

Desarrollo del mercado

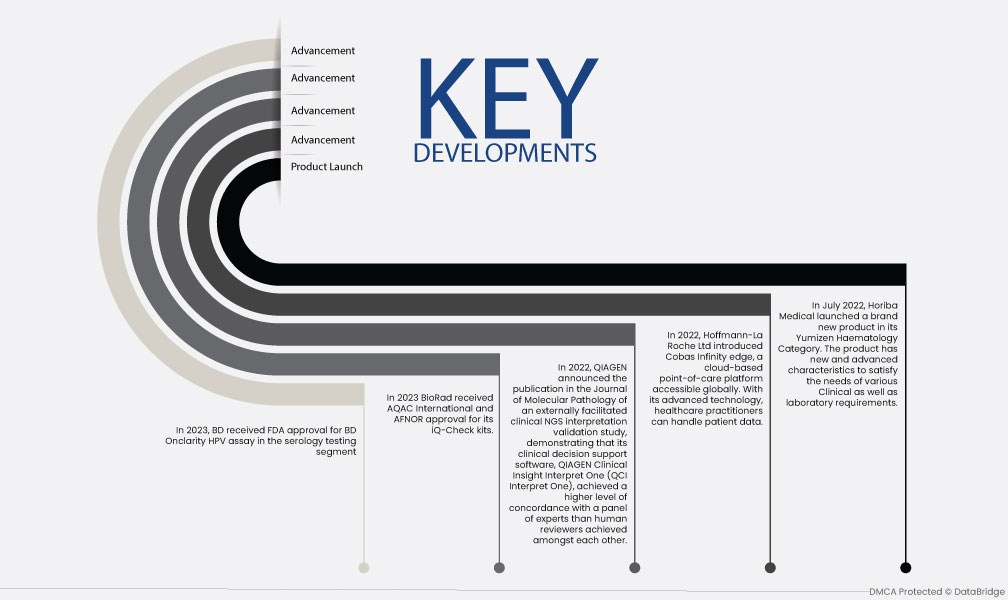

- En 2023, BD recibió la aprobación de la FDA para el ensayo BD Onclarity HPV en el segmento de pruebas serológicas.

- En 2023, BioRad recibió la aprobación de AQAC International y AFNOR para sus kits iQ-Check.

- En 2022, QIAGEN anunció la publicación en el Journal of Molecular Pathology de un estudio de validación de interpretación de NGS clínica facilitado externamente, que demuestra que su software de apoyo a la toma de decisiones clínicas, QIAGEN Clinical Insight Interpret One (QCI Interpret One), logró un mayor nivel de concordancia con un panel de expertos que el que lograron los revisores humanos entre sí.

- En 2022, Hoffmann-La Roche Ltd. presentó Cobas Infinity edge, una plataforma de punto de atención basada en la nube y accesible globalmente. Gracias a su tecnología avanzada, los profesionales sanitarios pueden gestionar los datos de los pacientes. Esto ha ayudado a la empresa a diversificar su línea de productos.

- En julio de 2022, Horiba Medical lanzó un nuevo producto en su categoría de hematología Yumizen. Este producto cuenta con características nuevas y avanzadas para satisfacer diversas necesidades clínicas y de laboratorio. Esto ha ayudado a la empresa a diversificar su oferta de productos.

Análisis regional

Geográficamente, los países cubiertos en el informe del mercado de diagnóstico de trasplantes son EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

Según el análisis de investigación de mercado de Data Bridge:

Asia-Pacífico es la región dominante en el mercado de diagnóstico de trasplantes durante el período de pronóstico 2022-2029

Asia-Pacífico domina el mercado mundial del diagnóstico de trasplantes debido a diversos factores. La región alberga a actores clave del mercado y cuenta con un gran mercado de consumo con un PIB elevado, lo que impulsa la demanda de soluciones sanitarias avanzadas. Además, Asia-Pacífico cuenta con una población considerable, lo que incrementa la necesidad de diagnósticos de trasplantes para abordar los desafíos que presenta el trasplante de órganos. La presencia de institutos de investigación y centros sanitarios líderes impulsa aún más el crecimiento del mercado del diagnóstico de trasplantes en la región.

América del Norte es la región de más rápido crecimiento en el mercado de diagnóstico de trasplantes en el período de pronóstico 2022-2029

América del Norte representó la mayor participación en los ingresos en 2016. Entre los principales impulsores se encuentran la alta adopción de técnicas y herramientas de diagnóstico avanzadas, el mayor gasto en atención médica y la disponibilidad de profesionales cualificados. Estados Unidos ostenta la mayor cuota de mercado gracias a factores como una infraestructura sanitaria altamente desarrollada y la disponibilidad de profesionales cualificados. Además, la alta adopción de medicinas personalizadas, terapias con células madre y trasplantes de tejidos blandos está impulsando el crecimiento del mercado regional.

Para obtener información más detallada sobre el informe de mercado de diagnóstico de trasplantes , haga clic aquí: https://www.databridgemarketresearch.com/reports/global-transplant-diagnostics-market