Gracias a la creciente adopción de equipos semiconductores en dispositivos conectados y en la industria automotriz, el mercado de equipos utilizados en la fabricación de semiconductores se está expandiendo significativamente. Cada vez se incorporan más productos semiconductores al desarrollo de circuitos integrados (CI) a medida que sus diseños se vuelven más complejos. Gracias a su capacidad para reducir los costos de desarrollo de CI, aumentar el valor del producto final, acelerar la comercialización y reducir el tiempo de producción, el semiconductor se ha convertido en un componente crucial del proceso de diseño electrónico. Ayuda a las empresas a superar la brecha del diseño de CI.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/global-semiconductor-manufacturing-equipment-market

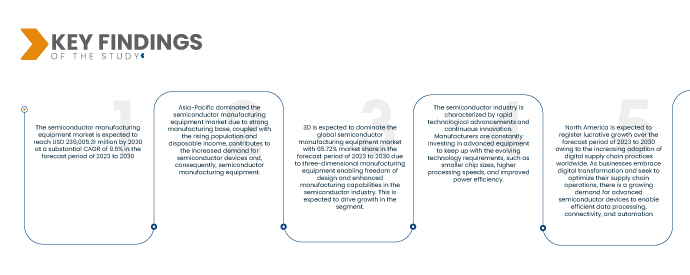

Data Bridge Market Research analiza que se espera que el mercado de equipos de fabricación de semiconductores alcance los 236.005,31 millones de dólares estadounidenses para 2030, con una tasa de crecimiento anual compuesta (TCAC) sustancial del 9,5 % durante el período de pronóstico de 2023 a 2030. Los semiconductores son los componentes fundamentales de diversos dispositivos electrónicos, como teléfonos inteligentes, tabletas, portátiles, electrónica automotriz y dispositivos del Internet de las Cosas (IoT). La creciente demanda de estos dispositivos en diversas industrias está impulsando la necesidad de equipos avanzados de fabricación de semiconductores.

Principales hallazgos del estudio

Se espera que la implementación de la tecnología 5G impulse la tasa de crecimiento del mercado

El despliegue generalizado de la tecnología 5G está impulsando la demanda de dispositivos semiconductores avanzados. Las redes 5G requieren capacidades de procesamiento de datos más rápidas para gestionar el aumento del tráfico de datos y hacer posibles nuevas tecnologías como los vehículos autónomos y el Internet de las Cosas (IoT). Esto exige la producción de componentes semiconductores avanzados, como procesadores de alta velocidad y chips de comunicación. Como resultado, existe una creciente necesidad de equipos de fabricación de semiconductores para satisfacer la creciente demanda y las especificaciones de las redes 5G.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2023 a 2030

|

Año base

|

2022

|

Años históricos

|

2021 (personalizable para 2015-2020)

|

Unidades cuantitativas

|

Ingresos en millones de USD, volúmenes en unidades, precios en USD

|

Segmentos cubiertos

|

Tipo de equipo (equipo front-end y back-end), dimensiones (3D, 2.5D y 2D), tipo de producto (memoria, MEMS, fundición, analógico, MPU, lógico, discreto, otros), participante de la cadena de suministro (fundición, empresas subcontratadas de ensamblaje y prueba de semiconductores [OSAT] y empresas de fabricación de dispositivos integrados [IDM]) y equipo de la planta de fabricación (automatización de fábrica, equipos de control de gases, equipos de control químico).

|

Países cubiertos

|

EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de Sudamérica como parte de Sudamérica

|

Actores del mercado cubiertos

|

ASML (Países Bajos), KLA Corporation (EE. UU.), Plasma-Therm (EE. UU.), LAM RESEARCH CORPORATION (EE. UU.), Veeco Instruments Inc. (EE. UU.), EV Group (Austria), Tokyo Electron Limited (Japón), Canon Machinery Inc. Limited (Japón), Nordson Corporation (EE. UU.), Hitachi High-Tech Corporation (Japón), Advanced Dicing Technologies (Francia), Evatec AG (Suiza), NOIVION (Italia), Modutek.com (EE. UU.), QP Technologies (EE. UU.), Applied Materials, Inc. (EE. UU.), SCREEN Holdings Co., Ltd. (Japón), Teradyne Inc. (EE. UU.), Onto Innovation (EE. UU.), ADVANTEST CORPORATION (Japón), TOKYO SEIMITSU CO., LTD. (Japón), SÜSS MicroTec SE (Alemania), ASMPT (Singapur), FormFactor (EE. UU.), UNITES Systems AS (República Checa), Gigaphoton Inc. (Japón), Palomar Technologies (EE. UU.), entre otros.

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda.

|

Análisis de segmentos:

El mercado de equipos de fabricación de semiconductores está segmentado según el tipo de equipo, las dimensiones, el tipo de producto, el participante de la cadena de suministro y el equipo de la instalación de fabricación.

- Según el tipo de equipo, el mercado se segmenta en equipos front-end y back-end. En 2023, se espera que el segmento de equipos front-end domine el mercado global de equipos de fabricación de semiconductores, con una tasa de crecimiento anual compuesta (TCAC) del 9,8 % entre 2023 y 2030, debido a la fabricación de circuitos integrados (CI) en obleas de silicio. Esta etapa se conoce comúnmente como fabricación de obleas o proceso front-end.

En 2023, se espera que el segmento de equipos de front-end domine el tipo de equipo del mercado global de equipos de fabricación de semiconductores.

En 2023, se prevé que el segmento de equipos front-end domine el mercado global de equipos de fabricación de semiconductores debido a su uso en las etapas iniciales del proceso de producción. Incluye equipos de fabricación de obleas (como herramientas de litografía, grabado y deposición) utilizados para crear circuitos integrados en obleas de silicio, con una tasa de crecimiento anual compuesta (TCAC) del 9,8 % durante el período de pronóstico de 2023 a 2030.

- Según las dimensiones, el mercado se segmenta en 3D, 2.5D y 2D. Se prevé que la tecnología 3D domine el mercado global de equipos de fabricación de semiconductores con una cuota de mercado del 65,72 % en el período de pronóstico de 2023 a 2030, gracias a los instrumentos de fabricación tridimensional que permiten libertad de diseño y una mayor capacidad de fabricación en la industria de los semiconductores. Se espera que esto impulse el crecimiento del segmento.

- Según el tipo de producto, el mercado se segmenta en memoria, fundición, lógica, MPU, discreta, analógica, memorias de acceso aleatorio (MEMS), entre otros. En 2023, se prevé que el segmento de memoria domine el mercado global de equipos de fabricación de semiconductores, con una tasa de crecimiento anual compuesta (TCAC) del 10,8 % entre 2023 y 2030, gracias a los dispositivos utilizados para el almacenamiento de datos, como la DRAM (memoria dinámica de acceso aleatorio), la memoria flash NAND y la SRAM (memoria estática de acceso aleatorio).

- Según los participantes de la cadena de suministro, el mercado se segmenta en empresas fabricantes de dispositivos integrados (IDM), fundiciones y empresas subcontratadas de ensamblaje y prueba de semiconductores (OSAT). En 2023, se prevé que el segmento de empresas fabricantes de dispositivos integrados (IDM) domine el mercado global de equipos de fabricación de semiconductores con una tasa de crecimiento anual compuesta (TCAC) del 11,2 % entre 2023 y 2030, gracias al control total sobre todo el proceso de la cadena de suministro, lo que les permite integrar el diseño y la fabricación a la perfección. Los IDM suelen desarrollar sus propios productos y tecnologías para determinados aspectos de la fabricación.

En 2023, se espera que el segmento de empresas fabricantes de dispositivos integrados (IDM) domine el segmento de participantes de la cadena de suministro del mercado global de equipos de fabricación de semiconductores.

En 2023, se prevé que el segmento de empresas fabricantes de dispositivos integrados (IDM) domine el mercado global de equipos de fabricación de semiconductores gracias al empaquetado y las pruebas. Controlarán plenamente toda la cadena de valor de los semiconductores, con una tasa de crecimiento anual compuesta (TCAC) del 11,2 % durante el período de pronóstico de 2023.

- En cuanto a los equipos de las instalaciones de fabricación, el mercado se segmenta en automatización de fábricas, equipos de control de gases, equipos de control químico, entre otros. En 2023, se prevé que el segmento de automatización de fábricas domine el mercado global de equipos de fabricación de semiconductores, con una tasa de crecimiento anual compuesta (TCAC) del 10,4 % entre 2023 y 2030, gracias a equipos como brazos robóticos, sistemas de transporte, controladores lógicos programables (PLC) y máquinas de control numérico computarizado (CNC).

Actores principales

Data Bridge Market Research reconoce a las siguientes empresas como los principales actores del mercado de equipos de fabricación de semiconductores: ASML (Países Bajos), KLA Corporation (EE. UU.), Plasma-Therm (EE. UU.), LAM RESEARCH CORPORATION (EE. UU.), Veeco Instruments Inc. (EE. UU.), EV Group (Austria), Tokyo Electron Limited (Japón), Canon Machinery Inc. Limited (Japón), Nordson Corporation (EE. UU.) e Hitachi High-Tech Corporation (Japón).

Desarrollo del mercado

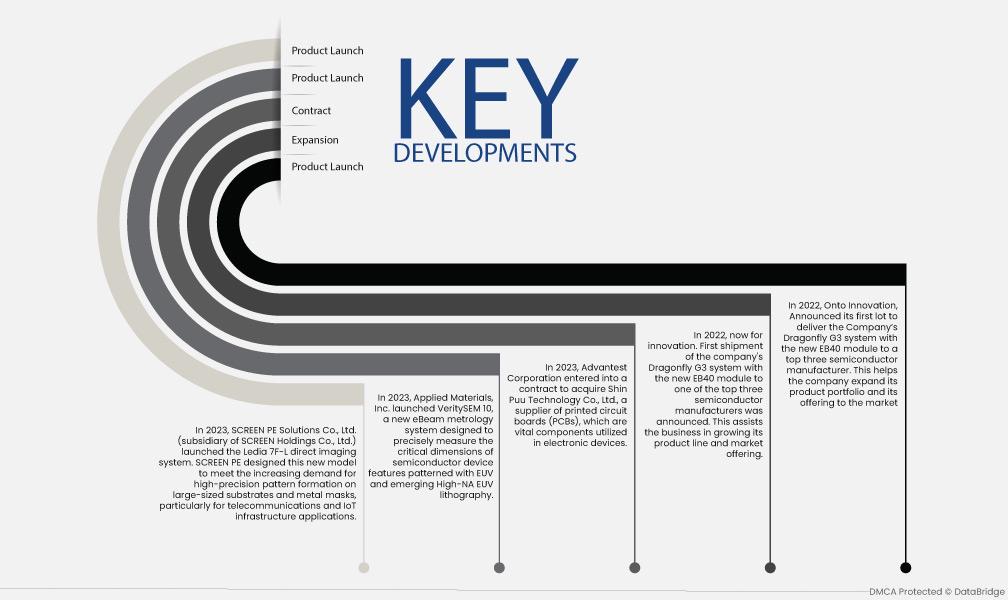

- En 2023, SCREEN PE Solutions Co., Ltd. (filial de SCREEN Holdings Co., Ltd.) lanzó el sistema de imagen directa Ledia 7F-L. SCREEN PE diseñó este nuevo modelo para satisfacer la creciente demanda de formación de patrones de alta precisión en sustratos de gran tamaño y máscaras metálicas, especialmente para aplicaciones de telecomunicaciones e infraestructura del IoT.

- En 2023, Applied Materials, Inc. lanzó VeritySEM 10, un nuevo sistema de metrología eBeam diseñado para medir con precisión las dimensiones críticas de las características de los dispositivos semiconductores estampadas con EUV y la emergente litografía EUV de alta apertura numérica.

- En 2023, Advantest Corporation celebró un contrato para adquirir Shin Puu Technology Co., Ltd., un proveedor de placas de circuitos impresos (PCB), que son componentes vitales utilizados en dispositivos electrónicos.

- En 2022, ahora a la innovación. Se anunció el primer envío del sistema Dragonfly G3 de la compañía con el nuevo módulo EB40 a uno de los tres principales fabricantes de semiconductores. Esto impulsa la expansión de la línea de productos y la oferta de mercado de la empresa.

- En 2022, se anunció la primera entrega del sistema Dragonfly G3 de la compañía, con el nuevo módulo EB40, a uno de los tres principales fabricantes de semiconductores. Esto ayuda a la compañía a ampliar su oferta de productos y su alcance de mercado.

- En 2021, Tokyo Electron Limited anunció el lanzamiento de Prexa, la sonda de obleas de 300 mm de nueva generación que reemplaza a la serie Precio de sondas de obleas de 300 mm. Esto impulsó a la empresa a ampliar su cartera de productos y a aportar una nueva contribución al mercado.

Análisis regional

Geográficamente, los países cubiertos en el informe del mercado de equipos de fabricación de semiconductores son EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

Según el análisis de investigación de mercado de Data Bridge:

Asia-Pacífico es la región dominante en el mercado de equipos de fabricación de semiconductores durante el período de pronóstico 2023-2030

Se proyecta que la región Asia-Pacífico domine el mercado global de equipos de fabricación de semiconductores, impulsada principalmente por la alta demanda de soluciones automotrices y de automatización en la industria manufacturera. Se espera que China, en particular, domine el mercado debido a su creciente consumo de electrónica de consumo. La sólida base manufacturera de la región, sumada al aumento de la población y la renta disponible, contribuye al aumento de la demanda de dispositivos semiconductores y, en consecuencia, de equipos de fabricación de semiconductores.

Se estima que América del Norte será la región de más rápido crecimiento en el mercado de equipos de fabricación de semiconductores en el período de pronóstico 2023-2030.

En Norteamérica, se prevé que Estados Unidos domine el mercado de equipos de fabricación de semiconductores debido a la creciente adopción de prácticas de cadena de suministro digital a nivel mundial. A medida que las empresas adoptan la transformación digital y buscan optimizar las operaciones de su cadena de suministro, crece la demanda de dispositivos semiconductores avanzados que permitan un procesamiento de datos eficiente, la conectividad y la automatización. Estados Unidos, con su sólida presencia en los sectores tecnológico y manufacturero, está bien posicionado para liderar este segmento de mercado.

Para obtener información más detallada sobre el informe del mercado de equipos de fabricación de semiconductores, haga clic aquí: https://www.databridgemarketresearch.com/reports/global-semiconductor-manufacturing-equipment-market