La automatización médica es el término que designa la tecnología que permite a los médicos posponer diagnósticos, promueve un mejor manejo de muchas enfermedades crónicas y ayuda a reducir los errores médicos. La automatización médica, que controla los equipos de monitorización, diagnóstico y tratamiento, asiste a los profesionales médicos en diversos centros de salud en sus principales tareas de respuesta. El ritmo del desarrollo tecnológico en el sector sanitario se ha acelerado significativamente en los últimos años. La tecnología moderna de automatización médica facilita un manejo sencillo e indoloro de las enfermedades. Además, las mejoras en la automatización médica facilitan el diagnóstico preciso y rápido de enfermedades. La innovación en automatización médica también contribuye a la asequibilidad de las herramientas terapéuticas tecnológicas utilizadas en el tratamiento de enfermedades.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/global-medical-automation-market

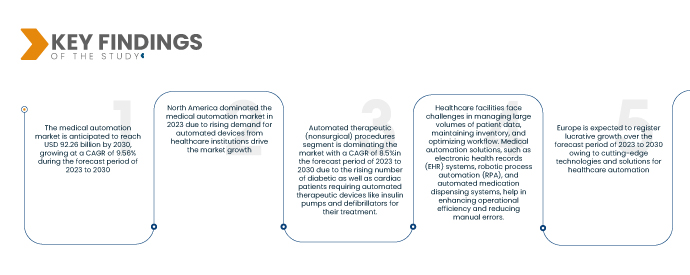

Data Bridge Market Research analiza que el mercado de automatización médica está valorado en 44.440 millones de dólares en 2022 y alcanzará los 92.260 millones de dólares en 2030, con una tasa de crecimiento anual compuesta (TCAC) del 9,56 % durante el período de pronóstico de 2023 a 2030. El aumento de la población mundial y la creciente prevalencia de enfermedades crónicas han generado una mayor demanda de servicios de salud avanzados y eficientes. Las tecnologías de automatización médica ayudan a optimizar procesos, reducir errores y mejorar la atención integral al paciente.

Se espera que la creciente necesidad de medicina de precisión y personalizada impulse la tasa de crecimiento del mercado.

La creciente necesidad de medicina de precisión y personalizada está impulsada por los avances en pruebas genéticas, diagnóstico molecular y terapias dirigidas. La automatización médica es esencial en este contexto, ya que permite el cribado de alto rendimiento, la secuenciación de ADN y la automatización de procesos de laboratorio. Al automatizar estas tareas, las soluciones de automatización médica mejoran la eficiencia y la precisión de los enfoques de medicina de precisión, permitiendo a los profesionales sanitarios ofrecer tratamientos personalizados basados en el perfil genético único de cada paciente. Esta automatización optimiza los procesos y mejora la escalabilidad de la medicina personalizada, haciéndola más accesible y eficaz para los pacientes.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2023 a 2030

|

Año base

|

2022

|

Años históricos

|

2021 (personalizable para 2015-2020)

|

Unidades cuantitativas

|

Ingresos en miles de millones de USD, volúmenes en unidades, precios en USD

|

Segmentos cubiertos

|

Componente (Equipo, Software, Servicios), Tipo (Formulación y Dispensación Automatizada de Recetas, Evaluación y Monitoreo Automatizados de la Salud, Imagenología Automatizada, Logística Automatizada de la Atención Médica, Seguimiento de Recursos y Personal, Robótica Médica y Dispositivos Quirúrgicos Asistidos por Computadora, Mercado de Automatización Terapéutica, Procedimientos y Análisis y Pruebas de Laboratorio Automatizadas), Aplicación (Diagnóstico y Monitoreo, Terapéutica, Automatización de Laboratorios y Farmacias, Logística y Capacitación Médica, Otros), Conectividad (Cableada, Inalámbrica), Canal de Distribución (Licitación Directa, Venta Minorista, Venta Online, Otros), Usuario Final (Hospitales, Centros de Diagnóstico, Farmacias, Laboratorios e Institutos de Investigación, Atención Domiciliaria, Clínicas Especializadas, Centros de Cirugía Ambulatoria (ACSA), Otros)

|

Países cubiertos

|

EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

|

Actores del mercado cubiertos

|

Brainlab AG (Alemania), Abbott (EE. UU.), QMeds Inc. (EE. UU.), HollySys Group (Singapur), SP Automation & Robotics (Reino Unido), Asahi Kasei Medical Co., Ltd. (Japón), Asteres Inc. (EE. UU.), ARxIUM (Canadá), MedAvail Technologies, Inc. (EE. UU.), Stereotaxis, Inc. (EE. UU.), Parata Systems, LLC (EE. UU.), 3M (EE. UU.), Accuray Incorporated (EE. UU.), Intuitive Surgical (EE. UU.), Medtronic (Irlanda), Stryker (EE. UU.), Cardinal Health (EE. UU.), Omnicell, Inc. (EE. UU.), Leica Biosystems Nussloch GmbH (Alemania), BD (EE. UU.), Baxter (EE. UU.), iCAD Inc. (EE. UU.), Siemens Healthcare GmbH (Alemania), Koninklijke Philips NV (Países Bajos), GE Healthcare (EE. UU.), Johnson & Johnson Services, Inc. (EE. UU.), entre otros.

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio.

|

Análisis de segmentos:

El mercado de automatización médica está segmentado según el componente, el tipo, la aplicación, la conectividad, el usuario final y el canal de distribución.

- Según sus componentes, el mercado global de automatización médica se segmenta en equipos, software y servicios. El segmento de equipos domina el mercado con una tasa de crecimiento anual compuesta (TCAC) del 12,1 % en el período de pronóstico de 2023 a 2030, debido al creciente número de hospitales, lo cual influye significativamente en el crecimiento de la demanda de equipos.

En 2023, el segmento de equipos dominará el segmento de componentes del mercado global de automatización médica.

En 2023, el segmento de equipos dominará el mercado debido al creciente número de hospitales, lo que afectará significativamente la creciente demanda de equipos con una CAGR del 12,1 % en el período de pronóstico de 2023 a 2030.

- Según el tipo, el mercado global de automatización médica se segmenta en formulación y dispensación automatizadas de recetas, evaluación y monitorización automatizadas de la salud, imágenes y análisis de imágenes automatizados, logística sanitaria automatizada, seguimiento de recursos y personal, robótica médica y dispositivos quirúrgicos asistidos por computadora, procedimientos terapéuticos (no quirúrgicos) automatizados, y análisis y pruebas de laboratorio automatizados. El segmento de procedimientos terapéuticos (no quirúrgicos) automatizados domina el mercado con una tasa de crecimiento anual compuesta (TCAC) del 8,5 % en el período de pronóstico de 2023 a 2030, debido al creciente número de pacientes diabéticos y cardíacos que requieren dispositivos terapéuticos automatizados, como bombas de insulina y desfibriladores, para su tratamiento.

- Según su aplicación, el mercado global de automatización médica se segmenta en diagnóstico y monitorización, terapéutica, automatización de laboratorios y farmacias, logística y formación médica, entre otros. El segmento terapéutico domina el mercado con una tasa de crecimiento anual compuesta (TCAC) del 10,0 % en el período de pronóstico de 2023 a 2030, debido a la mayor demanda de intervenciones terapéuticas derivada del aumento de casos de enfermedades crónicas y los avances tecnológicos.

- En función de la conectividad, el mercado global de automatización médica se segmenta en cableado e inalámbrico. El segmento cableado domina el mercado con una tasa de crecimiento anual compuesta (TCAC) del 8,2 % en el período de pronóstico de 2023 a 2030, gracias a la amplia gama de productos disponibles en este segmento.

- En función del usuario final, el mercado global de automatización médica se segmenta en hospitales, centros de diagnóstico, farmacias, laboratorios e institutos de investigación, atención domiciliaria, clínicas especializadas y centros de cirugía ambulatoria (CAC). El segmento hospitalario domina el mercado con una tasa de crecimiento anual compuesta (TCAC) del 11,7 % en el período de pronóstico de 2023 a 2030, debido a su ubicación privilegiada para el diagnóstico y tratamiento de enfermedades crónicas o urgencias.

En 2023, el segmento de hospitales dominará el usuario final del mercado global de automatización médica.

En 2023, el segmento hospitalario dominará el segmento de uso final del mercado global de automatización médica gracias a su amplia gama de servicios médicos y su capacidad para satisfacer una amplia gama de necesidades de los pacientes. Los centros de diagnóstico y los laboratorios/institutos de investigación también podrían tener una participación sustancial debido a la demanda de pruebas diagnósticas e investigación médica, con una tasa de crecimiento anual compuesta (TCAC) del 11,7 % en el período de pronóstico de 2023 a 2030.

- Según el canal de distribución, el mercado global de automatización médica se segmenta en licitación directa, venta minorista, venta en línea y otros. El segmento de licitación directa domina el mercado con una tasa de crecimiento anual compuesta (TCAC) del 10,8 % en el período de pronóstico de 2023 a 2030, debido a la creciente demanda de hospitales y laboratorios.

Actores principales

Data Bridge Market Research reconoce a las siguientes empresas como los principales actores del mercado de automatización médica: Brainlab AG (Alemania), Abbott (EE. UU.), QMeds Inc. (EE. UU.), HollySys Group (Singapur), SP Automation & Robotics (Reino Unido), Asahi Kasei Medical Co., Ltd. (Japón), Asteres Inc. (EE. UU.), ARxIUM (Canadá), MedAvail Technologies, Inc. (EE. UU.), Stereotaxis, Inc. (EE. UU.)

Desarrollo del mercado

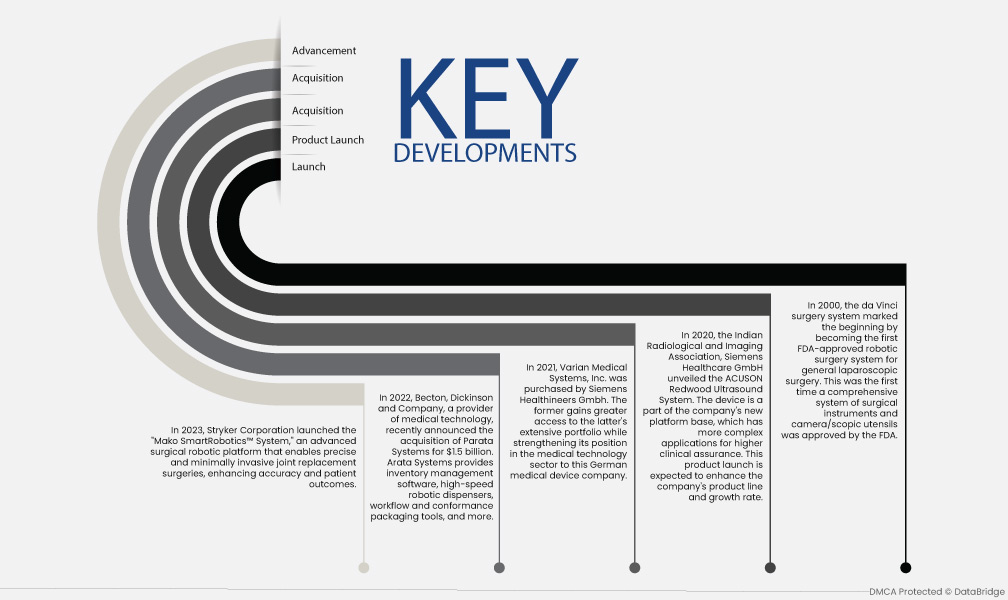

- En 2023, Stryker Corporation lanzó el "Sistema Mako SmartRobotics™", una plataforma robótica quirúrgica avanzada que permite cirugías de reemplazo de articulaciones precisas y mínimamente invasivas, mejorando la precisión y los resultados de los pacientes.

- En 2022, Becton, Dickinson and Company, proveedor de tecnología médica, anunció recientemente la adquisición de Parata Systems por 1500 millones de dólares. Arata Systems ofrece software de gestión de inventario, dispensadores robóticos de alta velocidad, herramientas de flujo de trabajo y envasado conforme, y mucho más.

- En 2021, Varian Medical Systems, Inc. fue adquirida por Siemens Healthineers GmbH. La primera obtiene un mayor acceso a la extensa cartera de la segunda, a la vez que refuerza su posición en el sector de la tecnología médica ante esta empresa alemana de dispositivos médicos.

- En 2020, la Asociación India de Radiología e Imagenología (IAIA) y Siemens Healthcare GmbH presentaron el sistema de ultrasonido ACUSON Redwood. Este dispositivo forma parte de la nueva plataforma de la compañía, que ofrece aplicaciones más complejas para una mayor seguridad clínica. Se espera que este lanzamiento impulse la línea de productos y el crecimiento de la compañía.

- En el año 2000, el sistema quirúrgico da Vinci marcó el comienzo al convertirse en el primer sistema de cirugía robótica aprobado por la FDA para cirugía laparoscópica general. Esta fue la primera vez que la FDA aprobó un sistema integral de instrumentos quirúrgicos y utensilios de cámara/scopia.

Análisis regional

Geográficamente, los países cubiertos en el informe del mercado de automatización médica son EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

Según el análisis de investigación de mercado de Data Bridge:

Europa es la región dominante en el mercado de automatización médica durante el período de pronóstico 2023-2030

El dominio de Alemania en el mercado europeo de la automatización médica se debe a sus rápidos avances tecnológicos. El país apuesta firmemente por la innovación y la investigación, lo que ha dado lugar al desarrollo de tecnologías y soluciones de vanguardia para la automatización sanitaria. La sólida infraestructura sanitaria alemana y su énfasis en la digitalización han impulsado aún más la adopción de la automatización médica. El compromiso del país con el avance tecnológico, sumado a su sistema sanitario de alta calidad, posiciona a Alemania como líder en el mercado europeo de la automatización médica.

Se estima que América del Norte será la región de más rápido crecimiento en el mercado de automatización médica durante el período de pronóstico 2023-2030.

El dominio de EE. UU. en el mercado norteamericano se debe a múltiples factores. En primer lugar, el aumento de la población de edad avanzada y la creciente demanda de dispositivos automatizados por parte de las instituciones sanitarias impulsan el crecimiento del mercado. En segundo lugar, EE. UU. es conocido por sus avances en los sectores médico y de tecnologías de la información, que contribuyen al desarrollo y la adopción de soluciones de automatización médica. Estos factores posicionan a EE. UU. como líder del mercado, atendiendo las necesidades cambiantes del sector sanitario.

Para obtener información más detallada sobre el informe del mercado de automatización médica, haga clic aquí: https://www.databridgemarketresearch.com/reports/global-medical-automation-market