Europe Cardiopulmonary Bypass Accessory Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.30 Billion

USD

6.40 Billion

2025

2033

USD

4.30 Billion

USD

6.40 Billion

2025

2033

| 2026 –2033 | |

| USD 4.30 Billion | |

| USD 6.40 Billion | |

| % | |

|

Marktsegmentierung für Zubehörgeräte für die kardiopulmonale Bypass-Therapie in Europa nach Produkt (Oxygenatoren, ECMO-Geräte, Pumpen, Kanülen, Temperaturmonitore, Wärmetauscher, Filter, Schlauchklemmen, Hämokonzentratoren, Systempanel, Sensoren und Zubehör, Kardioplegiesteuerung, Reservoir, Blasendetektor, elektronischer Gasmischer, elektrischer Venenokkluder, Venenleitungsklemmen und Zubehör), Betriebsart (manuell, elektrisch und batteriebetrieben), Anwendung (Herzchirurgie, Oxygenatoren für die Herzchirurgie, Behandlung von akutem Atemversagen, Lungenkrebs, Transplantationen und Sonstiges), Alter (Erwachsene, Senioren und Kinder), Endnutzer (Krankenhäuser, Herzzentren, Forschungs- und akademische Einrichtungen, ambulante Operationszentren und Sonstiges), Vertriebskanal (Direktvergabe, Drittanbieter und Einzelhandel) – Branchentrends und Prognose bis 2033

Marktgröße für Zubehörgeräte für die Herz-Lungen-Maschine in Europa

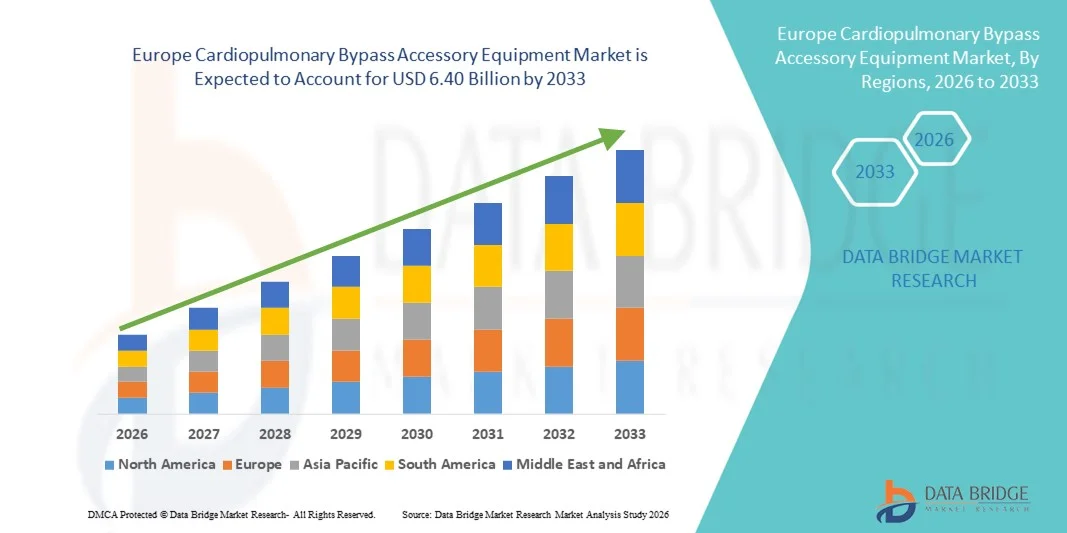

- Der europäische Markt für Zubehör für die Herz-Lungen-Maschine hatte im Jahr 2025 einen Wert von 4,30 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 6,40 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,1 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen in ganz Europa, unterstützende Gesundheitsvorschriften, steigende Fallzahlen chirurgischer Eingriffe und kontinuierliche Fortschritte bei extrakorporalen Zirkulationstechnologien angetrieben.

- Darüber hinaus etabliert die alternde Bevölkerung in Verbindung mit der steigenden Nachfrage nach sichereren und effizienteren Ergebnissen in der Herzchirurgie Zubehör für die Herz-Lungen-Maschine als unverzichtbaren Bestandteil der modernen Herz-Kreislauf-Versorgung. Technologische Fortschritte bei der Miniaturisierung der Geräte, der Perfusionseffizienz und der Integration in ECMO-Systeme verbessern den klinischen Nutzen und fördern nachhaltige regionale Investitionen.

Marktanalyse für Zubehörgeräte für die Herz-Lungen-Maschine in Europa

- Zubehör für die Herz-Lungen-Maschine, einschließlich Oxygenatoren, Pumpen, Filter und Überwachungssysteme, sind aufgrund ihrer Rolle bei der Gewährleistung der Patientensicherheit, der Aufrechterhaltung der Durchblutung und der Ermöglichung komplexer chirurgischer Eingriffe sowohl bei Erwachsenen als auch bei Kindern zunehmend unverzichtbare Bestandteile der modernen Herzchirurgie.

- Die steigende Nachfrage nach Zubehör für die Herz-Lungen-Maschine wird in erster Linie durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die steigende Anzahl herzchirurgischer Eingriffe und die wachsende Verbreitung fortschrittlicher Perfusionstechnologien in europäischen Gesundheitseinrichtungen angetrieben.

- Deutschland dominierte den Markt im Jahr 2025 mit dem größten Umsatzanteil von 28,7 %, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung innovativer Herztechnologien und die starke Präsenz führender Medizintechnikhersteller.

- Polen dürfte im Prognosezeitraum aufgrund steigender Investitionen im Gesundheitswesen, zunehmender Herz-Kreislauf-Operationen und des verbesserten Zugangs zu modernen Medizintechnologien der am schnellsten wachsende Markt sein.

- Das Segment der Oxygenatoren dominierte den Markt für Zubehörgeräte für die Herz-Lungen-Maschine mit einem Marktanteil von 41,5 % im Jahr 2025, was auf seine entscheidende Rolle bei der Unterstützung der extrakorporalen Zirkulation und kontinuierliche technologische Verbesserungen zur Verbesserung der chirurgischen Ergebnisse zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für Zubehörgeräte für die Herz-Lungen-Maschine in Europa

|

Attribute |

Europa: Wichtigste Markteinblicke in Zubehörgeräte für die Herz-Lungen-Maschine |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Zubehörgeräte für die Herz-Lungen-Maschine in Europa

Fortschritte durch Miniaturisierung und KI-gestützte Perfusionsüberwachung

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Zubehörgeräte für die Herz-Lungen-Maschine ist die Integration von KI-gestützter Perfusionsüberwachung und miniaturisierten Bypass-Komponenten, wodurch die chirurgische Präzision und die Patientenergebnisse sowohl bei Herzoperationen an Erwachsenen als auch bei Kindern verbessert werden.

- Das Terumo Advanced Perfusion System integriert beispielsweise KI-gestütztes Monitoring zur Optimierung von Durchflussraten und Sauerstoffzufuhr während Eingriffen und erhöht so Sicherheit und Effizienz.

- Die Integration von KI ermöglicht vorausschauende Warnmeldungen bei abnormalen Perfusionsparametern und automatische Anpassungen zur Aufrechterhaltung einer optimalen Durchblutung, während miniaturisierte Pumpen und Oxygenatoren weniger invasive Eingriffe und eine schnellere Genesung ermöglichen.

- Die nahtlose Integration dieser intelligenten Zubehörteile ermöglicht es OP-Teams, mehrere Parameter in Echtzeit zu überwachen und Bypass-Einstellungen ohne manuelles Eingreifen anzupassen, wodurch eine kontrolliertere und präzisere Operationsumgebung geschaffen wird.

- Dieser Trend hin zu hochautomatisierten, kompakten und datengesteuerten Bypass-Systemen verändert die klinischen Erwartungen grundlegend. Unternehmen wie Medtronic und LivaNova entwickeln KI-integrierte Pumpen und Filter, die den chirurgischen Arbeitsablauf und die Patientensicherheit verbessern.

- Die Nachfrage nach Zubehör für die Herz-Lungen-Maschine, das KI und Miniaturisierung integriert, wächst in Krankenhäusern und spezialisierten Herzzentren rasant, da Ärzte zunehmend Wert auf Präzision, Effizienz und ein reduziertes Eingriffsrisiko legen.

- Verbesserte biokompatible Beschichtungen und optimierte Oxygenatormaterialien liegen im Trend, da sie Entzündungsreaktionen reduzieren und die postoperative Erholung verbessern. Dies führt dazu, dass Kliniker vermehrt auf verbesserte Bypass-Zubehörteile zurückgreifen.

Marktdynamik für Zubehörgeräte für die Herz-Lungen-Maschine in Europa

Treiber

Zunehmende Fallzahlen in der Herzchirurgie und technologische Weiterentwicklung

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen in Europa in Verbindung mit steigenden Fallzahlen von Herzoperationen ist ein wesentlicher Faktor für die erhöhte Nachfrage nach fortschrittlichem Bypass-Zubehör.

- Beispielsweise führte LivaNova im März 2025 Oxygenatoren der nächsten Generation mit KI-gestützter Perfusionsüberwachung für den Einsatz in großen Herzzentren in Deutschland und Frankreich ein, mit dem Ziel, die Effizienz der Eingriffe zu verbessern.

- Da Krankenhäuser und chirurgische Zentren nach besseren Patientenergebnissen streben, bieten Bypass-Zubehörteile Funktionen wie automatisierte Durchflussregelung, Echtzeitüberwachung und reduziertes Füllvolumen und stellen damit einen klaren Vorteil gegenüber herkömmlichen Geräten dar.

- Darüber hinaus führt die zunehmende Anwendung minimalinvasiver und pädiatrischer Herzoperationen dazu, dass moderne Bypass-Systeme zu einem unverzichtbaren Bestandteil chirurgischer Protokolle werden und eine sichere und präzise extrakorporale Zirkulation gewährleisten.

- Der Bedarf an zuverlässigen, technologisch fortschrittlichen Geräten, die chirurgische Komplikationen reduzieren und Herzoperationen optimieren, treibt die Einführung von Zubehör für die Herz-Lungen-Maschine in Krankenhäusern und spezialisierten Herzzentren voran.

- Die Erweiterung von Aus- und Zertifizierungsprogrammen für Perfusionisten und OP-Personal trägt zur Steigerung der Akzeptanz moderner Bypass-Zubehörteile bei, indem sie das Selbstvertrauen und die Expertise der Anwender erhöht.

- Steigende Investitionen in die Modernisierung von Krankenhäusern und die Infrastruktur für Herzchirurgie, insbesondere in Deutschland, Frankreich und Großbritannien, schaffen eine neue Nachfrage nach Bypass-Geräten der nächsten Generation mit KI und miniaturisierter Technologie.

Zurückhaltung/Herausforderung

Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Die vergleichsweise hohen Kosten moderner kardiopulmonaler Bypass-Zubehörgeräte im Vergleich zu herkömmlichen Systemen stellen ein erhebliches Hindernis für deren Einführung dar, insbesondere in kleineren Krankenhäusern oder Zentren mit begrenztem Budget.

- Beispielsweise können hochmoderne, KI-integrierte Oxygenatoren und miniaturisierte Pumpensätze um ein Vielfaches teurer sein als herkömmliche Geräte, was die Verfügbarkeit für einige Einrichtungen einschränkt.

- Die Einhaltung der strengen europäischen Vorschriften für Medizinprodukte, einschließlich der CE-Kennzeichnung und der ISO-Normen, erhöht die Komplexität und den Zeitaufwand für die Produktzulassung und verlangsamt somit die Marktdurchdringung neuer Innovationen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Geräteentwicklung, optimierte regulatorische Strategien und Schulungsprogramme für Ärzte ist entscheidend für eine breitere Akzeptanz und nachhaltiges Marktwachstum.

- Obwohl die allgemeinen Vorteile hinsichtlich Sicherheit und Leistung klar auf der Hand liegen, bleiben Krankenhäuser und Gesundheitsdienstleister hinsichtlich Investitionen in hochwertige Bypass-Zubehörteile vorsichtig, weshalb Bezahlbarkeit und Konformität wichtige Kriterien für die Hersteller darstellen.

- Begrenztes Wissen und mangelnde Erfahrung unter Perfusionisten in kleineren Krankenhäusern können die Einführung verlangsamen, da fortschrittliche KI-gestützte Systeme eine spezielle Schulung für eine effektive Nutzung erfordern.

- Die Unsicherheit hinsichtlich der langfristigen klinischen Ergebnisse und der Wartungskosten von Bypass-Zubehör der nächsten Generation kann bei Krankenhausverwaltungen zu Zögern bei der Budgetplanung für neue Geräte führen.

Marktumfang für Zubehörgeräte für die Herz-Lungen-Maschine in Europa

Der Markt ist segmentiert nach Produkt, Betrieb, Anwendung, Alter, Endnutzer und Vertriebskanal.

- Nebenprodukt

Basierend auf den Produkten ist der Markt in Oxygenatoren, ECMO-Geräte, Pumpen, Kanülen, Temperaturmonitore, Wärmetauscher, Filter, Schlauchklemmen, Hämokonzentratoren, Systempanels, Sensoren und Zubehör, Kardioplegie-Steuerung, Reservoirs, Blasendetektoren, elektronische Gasmischer, elektrische Venenokkluder, Venenleitungsklemmen und Zubehör unterteilt. Das Segment der Oxygenatoren dominierte den Markt mit einem Umsatzanteil von 41,5 % im Jahr 2025, was auf seine entscheidende Rolle bei der Unterstützung der extrakorporalen Zirkulation während Herzoperationen zurückzuführen ist. Oxygenatoren gewährleisten einen effizienten Sauerstofftransfer und die Entfernung von Kohlendioxid und sind daher sowohl bei Erwachsenen als auch bei Kindern für Bypass-Operationen unerlässlich. Krankenhäuser priorisieren Hochleistungsoxygenatoren aufgrund ihres direkten Einflusses auf die Patientensicherheit und die Operationsergebnisse. Kontinuierliche technologische Fortschritte, wie verbesserte biokompatible Beschichtungen und KI-gestützte Überwachung, haben Leistung, Zuverlässigkeit und klinische Akzeptanz verbessert. Die Nachfrage wird zusätzlich durch die Kompatibilität mit anderen Perfusionsgeräten und die einfache Integration in bestehende OP-Systeme verstärkt. Europäische Herzzentren, insbesondere in Deutschland, Frankreich und Großbritannien, sind aufgrund der hohen Anzahl an Herzoperationen und spezialisierten Pflegeeinrichtungen stark auf Oxygenatoren angewiesen.

Das Segment der ECMO-Geräte wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Häufigkeit von akutem Atemversagen und kardialen Komplikationen, die eine extrakorporale Unterstützung erfordern. ECMO-Geräte bieten eine langfristige kardiopulmonale Unterstützung und ermöglichen so das Überleben auf Intensivstationen und bei komplexen Operationen. Die Einführung portabler und miniaturisierter ECMO-Systeme hat den Zugang auch für kleinere Krankenhäuser und ambulante Operationszentren verbessert. Fortschritte wie KI-gestütztes Monitoring, integrierte Sensoren und Fernsteuerungsfunktionen verbessern die klinischen Ergebnisse und die betriebliche Effizienz. Das wachsende Bewusstsein für die ECMO-Therapie bei Kindern und älteren Menschen fördert deren Anwendung zusätzlich. Darüber hinaus unterstützen staatliche Initiativen und Investitionen von Krankenhäusern in moderne lebenserhaltende Geräte in ganz Europa das rasante Wachstum dieses Segments.

- Durch die Operation

Basierend auf der Betriebsart ist der Markt in manuell, elektrisch und batteriebetriebene Systeme unterteilt. Das Segment der elektrisch betriebenen Systeme dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die Präzision, Zuverlässigkeit und automatisierte Steuerung elektrisch betriebener Pumpen, Oxygenatoren und Überwachungssysteme zurückzuführen. Diese Geräte reduzieren manuelle Fehler, verbessern die Effizienz von Eingriffen und ermöglichen die Integration mit KI-gestützter Perfusionsüberwachung. Krankenhäuser bevorzugen elektrisch betriebene Systeme für komplexe Operationen, die eine kontinuierliche Anpassung und präzise Durchflussregulierung erfordern. Kontinuierliche technologische Weiterentwicklungen, wie die Integration mit intelligenten Dashboards und die Echtzeit-Parameterüberwachung, fördern die Akzeptanz zusätzlich. Aufgrund seiner konstanten Leistung und Wartungsfreundlichkeit ist dieses Segment in Kliniken der Maximalversorgung, spezialisierten Herzzentren und Forschungseinrichtungen weit verbreitet. Darüber hinaus unterstützen elektrisch betriebene Systeme die Kompatibilität mit anderen High-End-Perfusionsgeräten und erhöhen so ihren Marktanteil.

Für das Segment der batteriebetriebenen Systeme wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet, getrieben durch die steigende Nachfrage nach tragbaren Bypass-Systemen und Notfall-OP-Ausrüstung. Batteriebetriebene Pumpen und Oxygenatoren sind besonders wertvoll in ambulanten OP-Zentren, mobilen Herzteams und kleineren Krankenhäusern mit begrenzter Infrastruktur. Ihre Mobilität ermöglicht den sicheren Patiententransport bei Verlegungen zwischen Einrichtungen unter Aufrechterhaltung der Perfusion. Verbesserungen bei Akkulaufzeit, Effizienz und Überwachungsmöglichkeiten haben ihre Zuverlässigkeit in der Intensivmedizin erhöht. Das wachsende Interesse an telemedizinischen und notfallmedizinischen Lösungen in ganz Europa fördert die Verbreitung dieser Systeme. Darüber hinaus ergänzen batteriebetriebene Systeme Telemonitoring-Plattformen und erweitern so ihren Einsatzbereich in modernen Arbeitsabläufen der Herzchirurgie.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Herzchirurgie, Oxygenatoren für die Herzchirurgie, Behandlung von akutem Lungenversagen, Lungenkrebs, Transplantationen und Sonstiges unterteilt. Das Segment Herzchirurgie dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, da Bypass-Zubehör für Routineeingriffe und komplexe Herzoperationen unverzichtbar ist. Dieses Segment umfasst Operationen bei Erwachsenen, Kindern und älteren Menschen, darunter Herzklappenreparaturen, Bypass-Operationen (CABG) und Korrekturen angeborener Herzfehler. Krankenhäuser priorisieren moderne Perfusionsgeräte für die Herzchirurgie aufgrund ihrer direkten Auswirkungen auf die Patientensicherheit, die chirurgische Präzision und die postoperativen Ergebnisse. Technologische Fortschritte, darunter KI-gestütztes Monitoring, biokompatible Materialien und eine verbesserte Durchflussregulierung, haben die Effizienz der Eingriffe gesteigert. Europäische Herzzentren in Deutschland, Frankreich und Großbritannien sind aufgrund hoher Operationszahlen und spezialisierter Versorgungsinfrastruktur führend bei der Einführung dieser Geräte. Kontinuierliche Schulungsprogramme für Klinikpersonal gewährleisten zudem den effektiven Einsatz dieser Geräte und festigen die Marktführerschaft.

Das Segment der Behandlung akuten Atemversagens wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die steigende Zahl von Atemwegskomplikationen, die eine ECMO- oder Bypass-Unterstützung erfordern. Geräte in diesem Segment, wie tragbare ECMO-Geräte und moderne Oxygenatoren, ermöglichen eine langfristige Lebenserhaltung und verbessern die Überlebensraten. Die wachsende Zahl älterer Menschen und die steigende Inzidenz kritischer Atemwegserkrankungen verstärken die Nachfrage. Die Integration von KI und Echtzeitüberwachung erhöht die Patientensicherheit und die betriebliche Effizienz auf Intensivstationen. Investitionen in die Infrastruktur der Intensivmedizin und der Ausbau spezialisierter Atemwegszentren in ganz Europa treiben das Wachstum zusätzlich an. Darüber hinaus unterstützt die Anwendung in der Pädiatrie und in Notaufnahmen die rasche Marktexpansion in diesem Teilsegment.

- Nach Alter

Basierend auf dem Alter ist der Markt in Erwachsene, geriatrische Patienten und Kinder unterteilt. Das Segment der Erwachsenen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, da die meisten Herzoperationen und Bypass-Eingriffe an erwachsenen Patienten durchgeführt werden. Moderne Oxygenatoren, Pumpen und ECMO-Systeme sind primär für die Unterstützung der Herzphysiologie Erwachsener konzipiert und gewährleisten eine optimale Perfusion und Oxygenierung während der Operation. Krankenhäuser priorisieren Geräte, die für ein breites Spektrum erwachsener Patienten geeignet sind, einschließlich solcher mit komplexen Begleiterkrankungen. Technologische Innovationen wie KI-gestütztes Monitoring und biokompatible Beschichtungen erhöhen die operative Sicherheit und reduzieren postoperative Komplikationen. Die Akzeptanz ist besonders hoch in großen Herzzentren in Deutschland, Frankreich und Großbritannien, wo komplexe Herzoperationen bei Erwachsenen zum Standard gehören. Die kontinuierliche Weiterbildung von Perfusionisten und OP-Teams sichert den effizienten Einsatz dieser Geräte und festigt ihre führende Position.

Im Segment der Pädiatrie wird von 2026 bis 2033 das schnellste Wachstum erwartet, getrieben durch das zunehmende Bewusstsein und die verbesserte Behandlung angeborener Herzfehler und kardialer Komplikationen im Kindesalter. Miniaturisierte Oxygenatoren, Pumpen und ECMO-Systeme, die speziell für die pädiatrische Physiologie entwickelt wurden, gewinnen an Bedeutung. Die Nachfrage wird zusätzlich durch spezialisierte pädiatrische Herzzentren und Krankenhäuser in ganz Europa angekurbelt, die in kinderspezifische Bypass-Komponenten investieren. KI-gestützte Überwachung und verbesserte Durchflusskontrolle sind insbesondere bei Kinderoperationen von Vorteil und gewährleisten eine sichere und präzise Perfusion. Initiativen von Regierungen und Krankenhäusern zum Ausbau der pädiatrischen Herzversorgungsinfrastruktur fördern das Wachstum zusätzlich. Darüber hinaus ermutigen steigende Überlebensraten und Verbesserungen in der postoperativen Versorgung Krankenhäuser zur Einführung fortschrittlicher pädiatrischer Bypass-Systeme.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Herzzentren, Forschungs- und akademische Einrichtungen, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, da Krankenhäuser den Großteil der Herzoperationen und intensivmedizinischen Eingriffe durchführen, die Zubehör für die Herz-Lungen-Maschine erfordern. Große Kliniken der Maximalversorgung und spezialisierte Zentren bevorzugen fortschrittliche Oxygenatoren, Pumpen und ECMO-Systeme aufgrund ihrer Zuverlässigkeit, KI-gestützten Funktionen und der Integration mit anderen chirurgischen Geräten. Die hohe Anzahl an Herzoperationen bei Erwachsenen, älteren Menschen und Kindern trägt zur Verbreitung dieser Systeme bei. Krankenhäuser profitieren zudem von Schulungsprogrammen für Klinikpersonal und Serviceverträgen der Gerätehersteller. Deutschland, Frankreich und Großbritannien sind aufgrund ihrer gut etablierten Infrastruktur für Herzchirurgie und der hohen Anzahl an chirurgischen Eingriffen führend in der Anwendung. Kontinuierliche Fortschritte in den Bereichen Gerätesicherheit, Biokompatibilität und Überwachung festigen die Position der Krankenhäuser als dominierende Endnutzer.

Das Segment der Herzzentren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Einrichtung spezialisierter Herzzentren in ganz Europa. Diese Zentren konzentrieren sich auf komplexe Herzoperationen, minimalinvasive Eingriffe und Hochrisikopatienten, wodurch eine starke Nachfrage nach fortschrittlichem Zubehör für die Herz-Lungen-Maschine entsteht. Investitionen in KI-gestützte Pumpen, Oxygenatoren und ECMO-Systeme ermöglichen eine präzise Steuerung und Überwachung und verbessern so die Behandlungsergebnisse. Pädiatrische und geriatrische Versorgungsprogramme innerhalb dieser Zentren fördern die Akzeptanz zusätzlich. Staatliche und private Initiativen zum Ausbau spezialisierter Herzzentren tragen ebenfalls zu diesem rasanten Wachstum bei. Darüber hinaus steigern Partnerschaften mit Geräteherstellern für fortgeschrittene Schulungen und Systemintegration die Auslastung der Herzzentren.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe, Drittanbietervertrieb und Einzelhandel unterteilt. Das Segment Direktvergabe dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, da Krankenhäuser und Herzzentren Zubehör für die Herz-Lungen-Maschine häufig direkt von den Herstellern über Ausschreibungen beziehen. Die Direktvergabe gewährleistet die Echtheit der Geräte, Herstellersupport, Schulungen und Serviceverträge, die für hochwertige und komplexe Geräte wie ECMO-Maschinen und KI-gestützte Oxygenatoren entscheidend sind. Europäische Gesundheitseinrichtungen legen bei der Beschaffung von Geräten über Direktvergabe Wert auf Zuverlässigkeit, Konformität und Kundendienst. Große Krankenhäuser und Herzzentren in Deutschland, Frankreich und Großbritannien dominieren die Beschaffung über diesen Kanal. Auch Hersteller bevorzugen diesen Kanal, um langfristige Partnerschaften mit Endnutzern aufzubauen und eine kontinuierliche Produktversorgung sicherzustellen.

Das Segment der Drittanbieter-Distributoren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage in kleineren Krankenhäusern, ambulanten Operationszentren und neu entstehenden Herzzentren in ganz Europa. Distributoren ermöglichen einen flexiblen Zugang zu fortschrittlichem Zubehör für die Herz-Lungen-Maschine, ohne dass direkte Herstellerverträge erforderlich sind. Das Wachstum wird durch lokale Serviceleistungen, Schulungen und Komplettlösungen der Distributoren befeuert, die die Einführung in mittelgroßen Krankenhäusern und Kliniken vereinfachen. Der Ausbau von Vertriebsnetzen und strategische Partnerschaften zwischen Herstellern und Distributoren beschleunigt die Marktdurchdringung zusätzlich. Darüber hinaus ermöglicht dieser Vertriebskanal den Zugang zu abgelegenen Regionen und aufstrebenden Märkten, in denen direkte Ausschreibungen weniger verbreitet sind.

Regionale Marktanalyse für Zubehörgeräte für die Herz-Lungen-Maschine in Europa

- Deutschland dominierte den Markt im Jahr 2025 mit dem größten Umsatzanteil von 28,7 %, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung innovativer Herztechnologien und die starke Präsenz führender Medizintechnikhersteller.

- Krankenhäuser und spezialisierte Herzzentren in Deutschland schätzen moderne Oxygenatoren, Pumpen und ECMO-Systeme sehr, da diese eine entscheidende Rolle für die Patientensicherheit, die Verbesserung der Operationsergebnisse und die Unterstützung komplexer Eingriffe bei Erwachsenen, Kindern und geriatrischen Patienten spielen.

- Diese breite Akzeptanz wird zusätzlich durch kontinuierliche Investitionen in kardiologische Versorgungseinrichtungen, hohe Fachkompetenz der Perfusionisten und die Integration KI-gestützter Überwachungssysteme sowie miniaturisierter Bypass-Zubehörteile unterstützt, wodurch sich Deutschland als führender Markt in Europa für Herz-Lungen-Maschinen etabliert.

Einblick in den deutschen Markt für Zubehörgeräte für die Herz-Lungen-Maschine.

Der deutsche Markt erzielte 2025 mit 28,7 % den größten Umsatzanteil. Treiber dieses Erfolgs sind die hohe Anzahl an Herzoperationen, die fortschrittliche Gesundheitsinfrastruktur und die starke Präsenz führender Medizintechnikhersteller. Krankenhäuser und Herzzentren legen Wert auf leistungsstarke Bypass-Komponenten aufgrund ihrer Zuverlässigkeit, Präzision und Kompatibilität mit KI-gestützten Überwachungssystemen. Technologische Innovationen in Verbindung mit kontinuierlichen Fortbildungen für Klinikpersonal gewährleisten den effizienten Einsatz fortschrittlicher Geräte und verbessern so die Behandlungsergebnisse. Insbesondere in Kliniken der Maximalversorgung werden miniaturisierte und KI-gestützte Oxygenatoren und Pumpen häufig eingesetzt. Darüber hinaus fördert Deutschlands Fokus auf Innovationen in der Medizintechnik und Investitionen in die herzchirurgische Infrastruktur weiterhin das Marktwachstum.

Einblick in den französischen Markt für Zubehörgeräte für die Herz-Lungen-Maschine.

Der französische Markt dürfte im Prognosezeitraum ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl komplexer Herzoperationen und die zunehmenden Investitionen der Krankenhäuser in moderne Bypass-Technologien. Krankenhäuser setzen vermehrt auf High-End-Oxygenatoren, ECMO-Geräte und KI-integrierte Pumpen, um die chirurgische Präzision und die Patientensicherheit zu verbessern. Staatliche Förderprogramme für die Modernisierung der Herzversorgung sowie ein wachsendes Bewusstsein für fortschrittliche Perfusionsgeräte beschleunigen deren Einsatz in städtischen und regionalen Krankenhäusern. Kontinuierliche Weiterbildungsprogramme für Perfusionisten und Kardiologen tragen zu deren effektivem Einsatz bei. Die Nachfrage ist sowohl bei Erwachsenen als auch bei Kindern in der Herzchirurgie hoch, wobei öffentliche und private Krankenhäuser gleichermaßen zum Wachstum beitragen.

Einblick in den britischen Markt für Zubehörgeräte für die Herz-Lungen-Maschine.

Der britische Markt wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die steigenden Fallzahlen in der Herzchirurgie und die zunehmende Verbreitung technologisch fortschrittlicher Bypass-Systeme. Krankenhäuser und spezialisierte Herzzentren setzen vermehrt KI-gestützte Oxygenatoren, ECMO-Systeme und Pumpen zur präzisen Perfusionskontrolle bei komplexen Eingriffen ein. Der Fokus auf die Verbesserung der Operationsergebnisse, gepaart mit einer leistungsfähigen Gesundheitsinfrastruktur und entsprechenden Ausbildungsprogrammen, fördert das Marktwachstum. Die Integration fortschrittlicher Geräte in die kardiologische Versorgung von Erwachsenen und Kindern schreitet voran. Darüber hinaus tragen staatliche Initiativen zur Modernisierung von Krankenhäusern und zur Förderung einer qualitativ hochwertigen Herzversorgung zum Marktwachstum bei.

Einblick in den polnischen Markt für Zubehörgeräte für die Herz-Lungen-Maschine.

Der polnische Markt dürfte im Prognosezeitraum das schnellste Wachstum in Europa verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl an Herzoperationen, zunehmende Investitionen in die Krankenhausinfrastruktur und das wachsende Bewusstsein für fortschrittliche Perfusionstechnologien. Krankenhäuser und Herzzentren setzen vermehrt KI-gestützte Oxygenatoren, ECMO-Geräte und miniaturisierte Pumpen ein, um die Operationsergebnisse und die Patientensicherheit zu verbessern. Der Ausbau spezialisierter Herzstationen in städtischen und regionalen Krankenhäusern treibt die Nachfrage an, während kontinuierliche Schulungsprogramme für Perfusionisten die effektive Nutzung der Geräte fördern. Die steigende Zahl von Herzerkrankungen bei Kindern und älteren Patienten unterstützt die Akzeptanz zusätzlich. Darüber hinaus beschleunigen staatliche Initiativen zur Modernisierung von Herzchirurgieeinrichtungen und zur Förderung des Einsatzes fortschrittlicher Medizintechnologien die Marktdurchdringung in Polen.

Marktanteil von Zubehörgeräten für die Herz-Lungen-Maschine in Europa

Die europäische Branche für Zubehörgeräte für die Herz-Lungen-Maschine wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Getinge AB (Schweden)

- LivaNova PLC (UK)

- Terumo Corporation (Japan)

- Edwards Lifesciences Corporation (USA)

- EUROSETS Srl (Italien)

- Boston Scientific Corporation (USA)

- Abbott (USA)

- SCHNELL Medical Corp. (Schweiz)

- NIPRO CORPORATION (Japan)

- XENIOS AG (Deutschland)

- Teleflex Incorporated (USA)

- APC Cardiovascular Ltd (UK)

- Braile Biomedica Ltda (Brasilien)

- Fresenius Medical Care AG & Co. KGaA (Deutschland)

- B. Braun SE (Deutschland)

- MC3 Kardiopulmonal (USA)

- MicroPort Scientific Corporation (China)

- Surge Cardiovascular (USA)

- BD (USA)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für Zubehörgeräte für die Herz-Lungen-Maschine?

- Im Oktober 2025 brachte Medtronic sein VitalFlow ECMO-System auf der Jahrestagung der Europäischen Gesellschaft für Herz-Thorax-Chirurgie europaweit auf den Markt und erweiterte damit die Verfügbarkeit einer konfigurierbaren, vom Krankenbett bis zum Transport einsetzbaren Lebenserhaltungsplattform für Herz- und Lungenunterstützung.

- Im Juli 2025 erhielt das VitalFlow™ ECMO-System von Medtronic die CE-Kennzeichnung in Europa und ermöglichte damit eine neue, vollintegrierte Lösung zur extrakorporalen Membranoxygenierung (ECMO) für schwerkranke Herz- und Atemwegspatienten auf Intensivstationen und in chirurgischen Einrichtungen.

- Im Februar 2025 kündigte der schwedische Medizintechnikkonzern Getinge an, seine Produktlinie für kardiopulmonale chirurgische Perfusion bis Ende 2025 schrittweise einzustellen und die Ressourcen auf wachstumsstärkere Bereiche wie die extrakorporale Membranoxygenierung (ECMO) und die Transplantationsmedizin umzuschichten.

- Im Mai 2024 schloss das integrierte tragbare pneumatische ECMO-System MOBYBOX® der Hemovent GmbH seine ersten kommerziellen Anwendungen in Europa ab und demonstrierte erfolgreich seine Portabilität für inner- und zwischenklinische Verlegungen sowie die Erweiterung des praktischen Einsatzes der extrakorporalen Sauerstoffunterstützung in der Intensivmedizin in europäischen Krankenhäusern.

- Im April 2022 startete LivaNova die Markteinführung seines Essenz™ Patientenmonitors für kardiopulmonale Bypass-Eingriffe, einer gezielten Perfusionsüberwachungstechnologie, die entwickelt wurde, um die Unterstützung individuell anzupassen und die klinische Effizienz während Herzoperationen zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.