Europe Non Small Cell Lung Cancer Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

850.07 Billion

USD

2,181.09 Billion

2025

2033

USD

850.07 Billion

USD

2,181.09 Billion

2025

2033

| 2026 –2033 | |

| USD 850.07 Billion | |

| USD 2,181.09 Billion | |

| % | |

|

Marktsegmentierung für nicht-kleinzelligen Lungenkrebs in Europa nach Krebsart (Lungenadenokarzinom (LUAD), Plattenepithelkarzinom der Lunge (LUSC), großzelliges Karzinom und andere), Produkt (Reagenzien und Kits, Instrumente, Dienstleistungen und Software), Test (Bildgebende Verfahren, molekulare Tests, Biopsie, Sputumzytologie, Thoraxpunktion, Immunhistochemie und andere), Endnutzer (Krankenhäuser, klinische Labore, akademische Einrichtungen und andere) – Branchentrends und Prognose bis 2033

Marktgröße für die Diagnostik von nicht-kleinzelligem Lungenkrebs in Europa

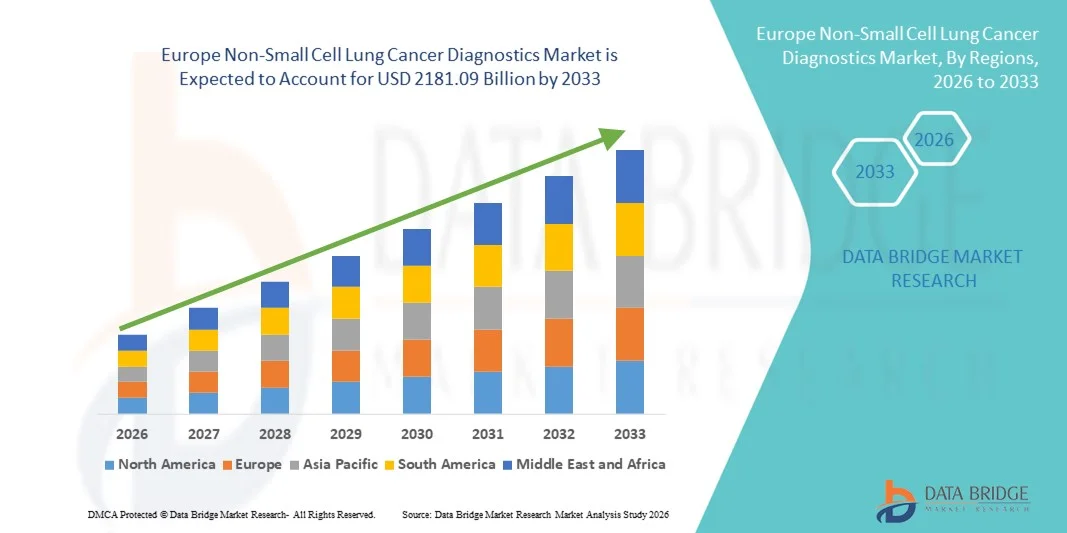

- Der europäische Markt für die Diagnostik von nicht-kleinzelligem Lungenkrebs hatte im Jahr 2025 einen Wert von 850,07 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2181,09 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit zunehmende Verbreitung von Lungenkrebs, Fortschritte in der molekularen Diagnostik und das wachsende Bewusstsein für Früherkennung und personalisierte Behandlungsansätze angetrieben.

- Darüber hinaus etabliert die steigende Nachfrage nach schnellen, präzisen und nicht-invasiven Diagnoseverfahren im klinischen Alltag die Diagnostik des nicht-kleinzelligen Lungenkarzinoms (NSCLC) als entscheidenden Bestandteil der onkologischen Versorgung. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von NSCLC-Diagnostiklösungen und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für die Diagnostik von nicht-kleinzelligem Lungenkrebs in Europa

- Nicht-kleinzelliger Lungenkrebs (NSCLC) gewinnt in der onkologischen Versorgung zunehmend an Bedeutung, da er die Früherkennung ermöglicht, gezielte Therapien steuert und die Behandlungsergebnisse für Patienten verbessert.

- Die steigende Nachfrage nach NSCLC-Diagnostik wird vor allem durch die zunehmende Prävalenz von Lungenkrebs, das wachsende Bewusstsein für personalisierte Medizin und die verstärkte Anwendung fortschrittlicher molekularer Testtechnologien im klinischen Bereich angetrieben.

- Großbritannien dominierte 2025 den Markt für die Diagnostik von nicht-kleinzelligem Lungenkrebs mit einem Umsatzanteil von rund 39,8 %. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, starke onkologische Forschungsprogramme und die Präsenz führender Diagnostikunternehmen zurückzuführen. Die weitverbreitete Anwendung modernster Diagnoseverfahren – darunter Flüssigbiopsie, NGS und Immunhistochemie – sowie kontinuierliche Innovationen treiben das Marktwachstum in Großbritannien erheblich voran.

- Deutschland dürfte im Prognosezeitraum das am schnellsten wachsende Land im Markt für die Diagnostik von nicht-kleinzelligem Lungenkrebs sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 12,9 % verzeichnen. Treiber dieses Wachstums sind die steigende Lungenkrebsinzidenz, zunehmende Gesundheitsausgaben, der Ausbau der onkologischen Infrastruktur und das wachsende Bewusstsein für die Früherkennung der Erkrankung.

- Das Segment Lungenadenokarzinom (LUAD) dominierte 2025 mit einem Marktanteil von 46,5 %, was auf seine höhere Prävalenz bei NSCLC-Patienten weltweit, insbesondere in Nordamerika und im asiatisch-pazifischen Raum, zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für die Diagnostik von nicht-kleinzelligem Lungenkrebs

|

Attribute |

Diagnostik von nicht-kleinzelligem Lungenkrebs: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für die Diagnostik von nicht-kleinzelligem Lungenkrebs in Europa

Fortschritte in der gezielten Diagnostik und Präzisionsmedizin

- Ein wichtiger Trend auf dem europäischen Markt für NSCLC-Diagnostik ist die zunehmende Anwendung fortschrittlicher molekularer und genomischer Testverfahren, um eine präzise Medizin zu ermöglichen.

- Technologien wie Next-Generation-Sequenzierung (NGS), Flüssigbiopsie und Multiplex-PCR werden zunehmend in klinische Arbeitsabläufe integriert, um die frühzeitige und präzise Erkennung von Genmutationen, relevanten Biomarkern und therapeutischen Zielstrukturen zu ermöglichen.

- Beispielsweise brachte Guardant Health im März 2023 seinen Guardant360® CDx Flüssigbiopsietest in Europa auf den Markt und bietet damit eine minimalinvasive, umfassende Lösung zur Genomprofilierung für Patienten mit fortgeschrittenem NSCLC. Diese Entwicklung unterstreicht den Trend hin zu nicht-invasiven Diagnoseverfahren und personalisierten Behandlungsstrategien.

- Zudem rückt die Integration von Begleitdiagnostik in zielgerichtete Therapien immer stärker in den Fokus. Dies ermöglicht Onkologen, Behandlungen anhand spezifischer Biomarker wie EGFR-, ALK-, KRAS- und ROS1-Mutationen individuell anzupassen. Der Trend zu Multiplex-Tests und patientennahen Diagnosegeräten beschleunigt die Früherkennung, verkürzt die Bearbeitungszeiten und verbessert die Behandlungsergebnisse.

- Die Zusammenarbeit zwischen Diagnostikunternehmen, Krankenhäusern und Forschungsinstituten fördert die Entwicklung innovativer Tests und Testpanels speziell für NSCLC-Patienten und gewährleistet eine höhere Sensitivität und Spezifität bei der Biomarker-Erkennung.

Marktdynamik für die Diagnostik von nicht-kleinzelligem Lungenkrebs in Europa

Treiber

Zunehmende Lungenkrebsfälle und steigende Nachfrage nach Früherkennung

- Die weltweit zunehmende Verbreitung von Lungenkrebs, insbesondere von nicht-kleinzelligem Lungenkrebs (NSCLC), ist ein Haupttreiber für das Marktwachstum. Das wachsende Bewusstsein von medizinischem Fachpersonal und Patienten für die Vorteile von Früherkennung und personalisierter Therapie führt zu einer breiten Anwendung fortschrittlicher Diagnoseverfahren.

- Beispielsweise erweiterte Roche im Juli 2022 seinen cobas EGFR Mutation Test v2 im asiatisch-pazifischen Raum und ermöglichte so den schnellen und präzisen Nachweis von EGFR-Mutationen bei NSCLC-Patienten. Solche Expansionen wichtiger Marktteilnehmer dürften die Marktakzeptanz und das Wachstum vorantreiben.

- Die Nachfrage wird zusätzlich durch verstärkte staatliche Initiativen und Gesundheitsprogramme zur Früherkennung und zum Screening von Lungenkrebs angekurbelt. Gesundheitsbehörden in Nordamerika, Europa und im asiatisch-pazifischen Raum implementieren nationale Screening-Programme, die häufig Niedrigdosis-CT-Scans in Kombination mit molekularen Tests für Risikogruppen umfassen.

- Steigende Investitionen in Forschung und Entwicklung zur Biomarkeridentifizierung sowie die Markteinführung innovativer Diagnostik-Kits und -Plattformen verbessern die Genauigkeit und Effizienz der NSCLC-Diagnostik. Die zunehmende Integration von Flüssigbiopsie und Gewebebiopsie bietet Ärzten flexible, minimalinvasive Optionen für die Patientendiagnose und -überwachung.

Zurückhaltung/Herausforderung

Hohe Kosten für fortgeschrittene Diagnosetests und eingeschränkte Zugänglichkeit

- Trotz technologischer Fortschritte stellen die hohen Kosten molekularer Diagnosetests nach wie vor ein erhebliches Hindernis für deren breite Anwendung dar, insbesondere in Entwicklungsländern.

- Ausrüstung, Reagenzien und spezialisiertes Laborpersonal tragen zu den höheren Preisen bei und erschweren den Zugang für kleinere Gesundheitseinrichtungen und Patienten mit niedrigem Einkommen.

- Beispielsweise zeigten Berichte aus dem Jahr 2023, dass umfassende NGS-Panels in den USA über 3.000 US-Dollar pro Test kosten könnten, was die Akzeptanz in ambulanten Kliniken und Krankenhäusern einschränken würde. Solche Kostenüberlegungen könnten eine schnelle Marktdurchdringung in preissensiblen Regionen behindern.

- Zudem können behördliche Zulassungsverfahren und Kostenerstattungsprobleme in verschiedenen Ländern die Einführung neuer Diagnoseverfahren verlangsamen. Unterschiedliche Versicherungsleistungen, fehlende standardisierte Leitlinien und eingeschränkte Erstattungspolitiken für fortgeschrittene molekulare Tests können Krankenhäuser davon abhalten, hochmoderne Diagnoseplattformen einzuführen.

- Die Überwindung dieser Hindernisse durch strategische Partnerschaften, Preismodelle, den Ausbau des regionalen Vertriebsnetzes und staatliche Initiativen zur Förderung von Tests wird entscheidend sein, um eine breitere Akzeptanz und ein nachhaltiges Marktwachstum zu gewährleisten.

Marktübersicht für die Diagnostik von nicht-kleinzelligem Lungenkrebs in Europa

Der Markt ist segmentiert nach Krebsart, Produkt, Test und Endnutzer.

- Nach Krebsart

Basierend auf der Krebsart ist der Markt für nicht-kleinzelligen Lungenkrebs in Lungenadenokarzinom (LUAD), Plattenepithelkarzinom der Lunge (LUSC), großzelliges Karzinom und Sonstige unterteilt. Das Segment Lungenadenokarzinom (LUAD) dominierte 2025 mit einem Marktanteil von 46,5 % den größten Umsatzanteil. Dies ist auf die höhere Prävalenz dieser Krebsart unter NSCLC-Patienten weltweit, insbesondere in Nordamerika und im asiatisch-pazifischen Raum, zurückzuführen. Diese Dominanz wird durch umfangreiche Forschung und klinische Schwerpunkte im Bereich LUAD weiter gestärkt, da zielgerichtete Therapien wie EGFR- und ALK-Inhibitoren verfügbar sind. Das wachsende Bewusstsein für die Früherkennung, unterstützt durch staatliche Screening-Programme und Krankenversicherungsschutz, hat die Nutzung von LUAD-spezifischen molekularen Testkits erhöht. Krankenhäuser und klinische Labore investieren in fortschrittliche Diagnoselösungen wie Next-Generation-Sequenzierung (NGS) und PCR-basierte Assays, um LUAD in frühen Stadien zu erkennen. Die steigende Inzidenz bei Nichtrauchern hat den Bedarf an routinemäßiger diagnostischer Überwachung erhöht. Darüber hinaus tragen die höhere Prävalenz von Lungenadenokarzinomen bei Frauen und deren Zusammenhang mit personalisierten Therapien zu einer starken Nachfrage bei. Die Verfügbarkeit validierter Biomarker in Verbindung mit der zunehmenden Anwendung von Flüssigbiopsien stärkt das Umsatzwachstum zusätzlich.

Für das Segment des großzelligen Lungenkarzinoms wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Identifizierung seltener und aggressiver NSCLC-Subtypen. Fortschrittliche molekulare Profilierungstechniken, darunter Next-Generation-Sequenzierung (NGS) und Immunhistochemie, ermöglichen die präzise Erkennung des großzelligen Lungenkarzinoms und führen zu einer verstärkten Anwendung in Forschung und Klinik. Pharmaunternehmen kooperieren mit diagnostischen Laboren, um zielgerichtete Therapien speziell für Patienten mit großzelligem Lungenkarzinom zu entwickeln. Das Wachstum des Segments wird durch das wachsende Bewusstsein für seltene NSCLC-Subtypen, die zunehmende Finanzierung der onkologischen Forschung und den steigenden Einsatz personalisierter Medizin begünstigt. Die Früherkennung in Verbindung mit verbesserten Behandlungsergebnissen motiviert Gesundheitsdienstleister, in die diagnostische Infrastruktur zu investieren. In Schwellenländern ist die Nutzung aufgrund der steigenden Prävalenz und staatlicher Gesundheitsinitiativen höher.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für nicht-kleinzelligen Lungenkrebs (NSCLC) in Reagenzien und Kits, Instrumente sowie Dienstleistungen und Software unterteilt. Das Segment Reagenzien und Kits erzielte 2025 mit 48,7 % den größten Marktanteil, getrieben durch die weitverbreitete Nutzung molekularer Diagnostikpanels, PCR-Kits und immunhistochemischer Reagenzien für NSCLC-Tests. Die hohe, wiederkehrende Nachfrage nach diesen Verbrauchsmaterialien sichert stabile Umsätze, insbesondere in Krankenhäusern und klinischen Laboren. Das Segment profitiert von standardisierten Arbeitsabläufen und der Kompatibilität mit Automatisierungssystemen, wodurch der Durchsatz erhöht und manuelle Fehler reduziert werden. Der zunehmende Fokus auf die Auswahl zielgerichteter Therapien für NSCLC-Patienten, verbunden mit der steigenden Prävalenz von Lungenkrebs im Frühstadium, treibt die Nachfrage zusätzlich an. Das Marktwachstum wird durch die Ausweitung der Kostenerstattung, das wachsende Bewusstsein für biomarkerbasierte Therapien und die Integration in automatisierte Diagnoseplattformen unterstützt. Das Segment profitiert zudem von der Verfügbarkeit von Multiplex-Testlösungen, die die gleichzeitige Detektion mehrerer Mutationen ermöglichen und so die diagnostische Effizienz und Genauigkeit verbessern.

Das Segment „Dienstleistungen & Software“ wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,5 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Nutzung KI-gestützter Diagnoselösungen, cloudbasierter Plattformen und telepathologischer Dienstleistungen. Krankenhäuser und Labore setzen digitale Pathologie-Software ein, um molekulare Daten schneller zu interpretieren und automatisierte Befundberichte zu erstellen. Kooperationen zwischen IT-Unternehmen und Diagnoselaboren zur Unterstützung der Bioinformatik und zur Echtzeitüberwachung von Patientendaten fördern das Wachstum dieses Segments. Auch die steigende Nachfrage nach Ferndiagnostik und virtuellen Beratungsplattformen in der Onkologie trägt zur Verbreitung bei. Darüber hinaus fördern behördliche Zulassungen und zunehmende Investitionen in Initiativen zur Präzisionsmedizin die Nutzung fortschrittlicher Softwarelösungen. Das Segment gewinnt sowohl in entwickelten als auch in Schwellenländern an Bedeutung, unterstützt durch den wachsenden Fokus auf Datenanalyse, personalisierte Behandlungsplanung und verbesserte Patientenergebnisse.

- Durch Test

Basierend auf den Testverfahren ist der Markt für nicht-kleinzelligen Lungenkrebs (NSCLC) in Bildgebungsverfahren, molekulare Tests, Biopsie, Sputumzytologie, Thoraxpunktion, Immunhistochemie und Sonstige unterteilt. Das Segment der molekularen Tests dominierte 2025 mit einem Marktanteil von 45,3 %, was auf die zunehmende Anwendung von NGS, PCR-basierter Diagnostik und Flüssigbiopsie zurückzuführen ist. Molekulare Tests sind entscheidend für die Identifizierung von EGFR-, ALK-, KRAS- und ROS1-Mutationen, die die Grundlage für gezielte Therapieentscheidungen bilden. Krankenhäuser und klinische Labore setzen molekulare Tests zunehmend als Standardverfahren für die NSCLC-Diagnostik ein. Dieses Wachstum wird zusätzlich durch Initiativen zur personalisierten Medizin, die Kostenerstattung durch Krankenkassen und regulatorische Förderungen für Begleitdiagnostika unterstützt. Molekulare Tests bieten zudem eine hohe Sensitivität und Spezifität und ermöglichen so die Früherkennung und die Überwachung des Therapieansprechens.

Das Teilsegment Flüssigbiopsie und Thoraxpunktion wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die nicht-invasive Natur der Verfahren, die eine Echtzeitüberwachung und minimale Belastung für die Patienten ermöglicht. Fortschritte in der Analyse zirkulierender Tumor-DNA (ctDNA), KI-gestützte Interpretation und die Integration in personalisierte Behandlungsprogramme fördern die Akzeptanz. Pharma- und Diagnostikunternehmen investieren massiv in die Entwicklung der Flüssigbiopsie, insbesondere für NSCLC-Patienten mit schwer zu biopsierenden Tumoren. Das Segment expandiert rasant in klinischen Studien und onkologischen Zentren, insbesondere in Regionen, die sich auf Präzisionsmedizin und Früherkennung von Krebs konzentrieren.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für nicht-kleinzelligen Lungenkrebs in Krankenhäuser, klinische Labore, akademische Institute und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 50,2 % den größten Marktanteil. Dies ist auf umfassende diagnostische Leistungen, die Integration moderner Bildgebungs-, Biopsie- und molekularer Testeinrichtungen sowie die Verfügbarkeit qualifizierter Onkologen und Pathologen zurückzuführen. Krankenhäuser sind die bevorzugte Wahl für Patienten, die eine zeitnahe und präzise NSCLC-Diagnose wünschen, sowie für Früherkennungsprogramme. Moderne Diagnosegeräte und hauseigene Labore ermöglichen schnelle Tests und Behandlungsplanung und verbessern so die Behandlungsergebnisse. Zunehmende staatliche Initiativen und Investitionen in die Gesundheitsinfrastruktur fördern die Nutzung von Krankenhäusern zusätzlich.

Für das Segment der akademischen Institute wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmenden Forschungsinitiativen in der NSCLC-Diagnostik, klinische Studien und die Entwicklung innovativer Testlösungen. Akademische Zentren kooperieren verstärkt mit Biotech- und Pharmaunternehmen in den Bereichen translationale Forschung, Biomarker-Entdeckung und Präzisionsonkologie. Steigende Fördermittel für die Lungenkrebsforschung, verbunden mit staatlichen Zuschüssen, haben die Einführung molekularer Diagnostikplattformen im akademischen Bereich deutlich beschleunigt. Akademische Institute spielen zudem eine entscheidende Rolle bei der Entwicklung neuartiger Diagnostik-Kits und der Unterstützung von Fortbildungsprogrammen für medizinisches Fachpersonal.

Regionale Analyse des europäischen Marktes für die Diagnostik von nicht-kleinzelligem Lungenkrebs

- Der europäische Markt für die Diagnostik von nicht-kleinzelligem Lungenkrebs wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen, vor allem getrieben durch die steigende Lungenkrebsinzidenz, das zunehmende Bewusstsein für die Früherkennung und die gesundheitsfördernde Politik der Regierungen.

- Länder wie Großbritannien und Deutschland verzeichnen eine starke Verbreitung molekularer Tests und Biomarker-Profilierung.

- Präzisionsonkologielösungen für klinische Labore, Krankenhäuser und Forschungszentren steigern die Gesamtnachfrage nach NSCLC-Diagnosetechnologien.

Markteinblicke für die Diagnostik von nicht-kleinzelligem Lungenkrebs in Großbritannien:

Der britische Markt für die Diagnostik von nicht-kleinzelligem Lungenkrebs dominierte Europa mit einem Umsatzanteil von rund 39,8 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, starke onkologische Forschungsprogramme und die Präsenz führender Diagnostikunternehmen zurückzuführen. Die weitverbreitete Anwendung modernster Diagnoseverfahren – darunter Flüssigbiopsie, Next-Generation-Sequenzierung (NGS) und Immunhistochemie – sowie kontinuierliche Innovationen treiben das Marktwachstum in Großbritannien erheblich an. Nationale Krebsvorsorgeprogramme und die zunehmende Implementierung biomarkerbasierter Therapieansätze bestärken öffentliche und private Gesundheitsdienstleister zusätzlich darin, modernste NSCLC-Diagnostikverfahren einzusetzen.

Markteinblicke für die Diagnostik von nicht-kleinzelligem Lungenkrebs in Deutschland:

Der deutsche Markt für die Diagnostik von nicht-kleinzelligem Lungenkrebs wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende in Europa sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 12,9 % verzeichnen . Dieses Wachstum wird durch die steigende Lungenkrebsinzidenz, zunehmende Gesundheitsausgaben, den Ausbau der onkologischen Infrastruktur und das wachsende Bewusstsein für die Früherkennung der Erkrankung angetrieben. Die Einführung fortschrittlicher Diagnostikverfahren wie Next-Generation-Sequenzierung (NGS), Flüssigbiopsie und Multiplex-Immunoassays in Krankenhäusern und Forschungseinrichtungen beschleunigt die Früherkennung und verbessert die Behandlungsergebnisse. Darüber hinaus fördert Deutschlands starker Fokus auf Präzisionsmedizin und die Investitionen in die onkologische Forschung die rasche Verbreitung von NSCLC-Diagnostiktechnologien im ganzen Land.

Marktanteil bei der Diagnostik von nicht-kleinzelligem Lungenkrebs in Europa

Die Branche der Diagnostik von nicht-kleinzelligem Lungenkrebs wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Roche Diagnostics (Schweiz)

- Thermo Fisher Scientific (USA)

- Abbott (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Qiagen (Niederlande)

- Illumina (USA)

- Agilent Technologies (USA)

- Hologic (USA)

- Bio-Rad Laboratories (USA)

- Siemens Healthineers (Deutschland)

- Becton Dickinson (USA)

- PerkinElmer (USA)

- Guardant Health (USA)

- Foundation Medicine (USA)

- Myriad Genetics (USA)

- Laboratory Corporation of America (USA)

- Genomische Gesundheit (USA)

- Epigenomics AG (Deutschland)

- Luminex Corporation (USA)

- Invitae Corporation (USA)

Neueste Entwicklungen auf dem europäischen Markt für die Diagnostik von nicht-kleinzelligem Lungenkrebs

- Im Mai 2025 führte der NHS in England als weltweit erster Gesundheitsdienst einen routinemäßigen Bluttest namens „Flüssigbiopsie“ für Lungenkrebspatienten ein. Dieser Test ermöglicht die Genomanalyse zirkulierender Tumor-DNA (ctDNA) und dient als Grundlage für personalisierte Behandlungsentscheidungen sowie einem schnelleren Zugang zu zielgerichteter Therapie im Vergleich zu herkömmlichen Biopsieverfahren. Der Test weist Tumor-DNA-Fragmente im Blut nach und ist nach Pilotstudien, die eine deutlich schnellere Ergebnislieferung als Gewebebiopsien belegten, in NHS-Krankenhäusern verfügbar. Dadurch erhalten jährlich bis zu 15.000 Lungenkrebspatienten eine zeitnahe, zielgerichtete Behandlung.

- Im Juni 2025 wurde die Flüssigbiopsie zur Diagnose von Lungen- und Brustkrebs im gesamten Nationalen Gesundheitsdienst (NHS) in England routinemäßig eingeführt. Sie bietet einen breiten Zugang zu ctDNA-Tests als Teil der Standard-Genomdiagnostik für nicht-kleinzelliges Lungenkarzinom (NSCLC) und andere Krebsarten. Dieser Ansatz, bei dem zunächst ein Bluttest durchgeführt wird, ermöglicht es Ärzten, relevante Mutationen früher zu erkennen. Dadurch kann die Notwendigkeit invasiver Gewebebiopsien oft reduziert und schnellere Behandlungsentscheidungen für Patienten mit Verdacht auf Lungenkrebs getroffen werden.

- Im November 2025 erteilte die FDA die Zulassung für den Oncomine Dx Target Test von Thermo Fisher Scientific als Begleitdiagnostikum zur Identifizierung von Patienten mit HER2-TKD-mutiertem NSCLC, die für Sevabertinib (HYRNUO™) geeignet sind. Dies unterstreicht die entscheidende Rolle von NGS-basierten Tests bei der Auswahl geeigneter zielgerichteter Therapien für Patienten mit fortgeschrittenem Lungenkrebs. Diese regulatorische Entscheidung verdeutlicht die zunehmende Bedeutung von Genomsequenzierungsplattformen in der routinemäßigen NSCLC-Diagnostik.

- Im November 2025 erhielt Thermo Fisher Scientific die FDA-Zulassung für seinen Oncomine Dx Target Test als Begleitdiagnostikum zur Unterstützung der neu zugelassenen Bayer-Therapie HYRNUO (Sevabertinib) für Patienten mit fortgeschrittenem NSCLC und HER2-Mutationen. Dies ermöglicht eine präzise Patientenidentifizierung und personalisierte Behandlungspläne auf Basis des genetischen Tumorprofils. Durch diese erweiterte Anwendung der Oncomine Dx-Plattform verbessert sich der Zugang zu zielgerichteter Therapie für eine Untergruppe von NSCLC-Patienten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.