Asia Pacific Digital Lending Platform Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.01 Billion

USD

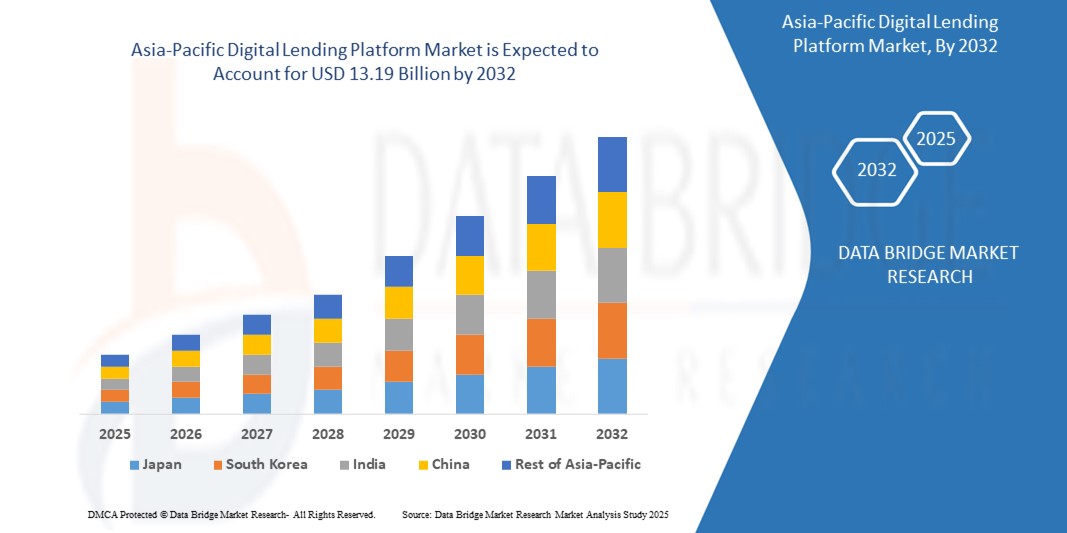

13.19 Billion

2024

2032

USD

3.01 Billion

USD

13.19 Billion

2024

2032

| 2025 –2032 | |

| USD 3.01 Billion | |

| USD 13.19 Billion | |

| % | |

|

Markt für digitale Kreditplattformen im asiatisch-pazifischen Raum, nach Komponente (Lösungen und Dienste), Bereitstellungsmodell (vor Ort und in der Cloud), Kreditbetrag (weniger als 7.000 USD, 7.001 bis 20.000 USD und mehr als 20.001 USD), Abonnementtyp (kostenlos und kostenpflichtig), Kreditart (Autokredit, KMU-Finanzierungskredit, Privatkredit, Wohnungsbaudarlehen, langlebige Konsumgüter und andere), Branche (Banken, Finanzdienstleistungen, Versicherungsunternehmen, P2P-Kreditgeber (Peer-to-Peer), Kreditgenossenschaften, Sparkassen und Kreditgenossenschaften) – Branchentrends und Prognose bis 2032.

Marktgröße für digitale Kreditplattformen

- Der Markt für digitale Kreditplattformen im asiatisch-pazifischen Raum wird im Jahr 2024 auf 3,01 Milliarden US-Dollar geschätzt und soll bis 2032 13,19 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 20,3 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die schnelle Einführung des digitalen Bankings, die zunehmende Verbreitung von Smartphones und Fortschritte in der Fintech-Technologie vorangetrieben, die eine stärkere finanzielle Inklusion in der gesamten Region fördern.

- Darüber hinaus macht die wachsende Nachfrage nach schnellen, zugänglichen und transparenten Kreditlösungen bei Verbrauchern und kleinen Unternehmen digitale Kreditplattformen zur bevorzugten Wahl für den modernen Kreditzugang und beschleunigt die Branchenexpansion erheblich.

Marktanalyse für digitale Kreditplattformen

- Digitale Kreditplattformen, die Technologie zur Rationalisierung der Kreditvergabe, -vergabe und -auszahlung nutzen, werden zu einem integralen Bestandteil des Finanzökosystems im asiatisch-pazifischen Raum und bieten verbesserte Zugänglichkeit, Geschwindigkeit und Integration mit digitalen Bankdienstleistungen.

- Der Nachfrageanstieg wird durch die zunehmende Internetdurchdringung, die zunehmende Finanzkompetenz und die Präferenz für nahtlose, papierlose Kreditprozesse, insbesondere bei Millennials und der Generation Z, befeuert.

- China dominierte den Markt für digitale Kreditplattformen im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 45,12 % im Jahr 2024, was auf die weit verbreitete Einführung digitaler Zahlungen, ein robustes Fintech-Ökosystem und erhebliche Investitionen in KI-gesteuerte Kreditlösungen zurückzuführen ist.

- Japan wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für digitale Kreditplattformen sein, angetrieben durch die schnelle digitale Transformation im Finanzdienstleistungssektor und unterstützende Regierungspolitiken zur Förderung von Fintech-Innovationen.

- Das Segment Lösungen dominierte im Jahr 2024 den größten Marktumsatzanteil von 63 %, angetrieben von seinen umfassenden Softwareanwendungen, die die Kreditvergabe, die Entscheidungsautomatisierung, das Risikomanagement und die Compliance optimieren

Berichtsumfang und Marktsegmentierung für digitale Kreditplattformen

|

Eigenschaften |

Wichtige Markteinblicke zur digitalen Kreditplattform |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für digitale Kreditplattformen

„Zunehmende Integration von KI und Big Data Analytics“

- Der Markt für digitale Kreditplattformen im asiatisch-pazifischen Raum erlebt einen bemerkenswerten Trend zur Integration von künstlicher Intelligenz (KI) und Big Data-Analysen

- Diese Technologien ermöglichen eine fortschrittliche Datenverarbeitung und ermöglichen tiefere Einblicke in die Kreditwürdigkeit des Kreditnehmers, sein Rückzahlungsverhalten und die Betrugserkennung

- KI-gestützte Kreditplattformen unterstützen proaktive Entscheidungen, indem sie potenzielle Kreditausfälle oder Risiken identifizieren, bevor sie eskalieren, und so das Portfoliomanagement verbessern.

- Unternehmen in der Region nutzen beispielsweise KI-gesteuerte Plattformen, um alternative Kreditdaten wie die Nutzung mobiler Geräte oder E-Commerce-Transaktionen auszuwerten, um personalisierte Kreditprodukte anzubieten oder Kreditgenehmigungsprozesse zu optimieren.

- Dieser Trend steigert die Effizienz und Attraktivität digitaler Kreditplattformen und zieht sowohl einzelne Kreditnehmer als auch kleine Unternehmen an.

- KI-Algorithmen analysieren das Verhalten unterschiedlicher Kreditnehmer, darunter Ausgabemuster, Rückzahlungshistorie und digitale Fußabdrücke, um Kreditbedingungen und Zinssätze anzupassen

Marktdynamik digitaler Kreditplattformen

Treiber

„Steigende Nachfrage nach finanzieller Inklusion und digitalen Bankdienstleistungen“

- Die wachsende Nachfrage nach zugänglichen Finanzdienstleistungen, insbesondere unter Menschen ohne oder mit nur eingeschränktem Zugang zu Bankdienstleistungen in Ländern wie China und Indien, ist ein wichtiger Treiber für den Markt für digitale Kreditplattformen im asiatisch-pazifischen Raum.

- Digitale Kreditplattformen verbessern die finanzielle Inklusion, indem sie Funktionen wie sofortige Kreditgenehmigungen, papierlose Anträge und flexible Rückzahlungsoptionen bieten

- Regierungsinitiativen wie Chinas Vorstoß für Fintech-Innovationen und Japans Politik zur digitalen Transformation beschleunigen die Einführung digitaler Kreditlösungen

- Die Verbreitung des mobilen Internets und der 5G-Technologie in der gesamten Region ermöglicht eine schnellere Datenverarbeitung und ein nahtloses Benutzererlebnis und unterstützt fortschrittliche Kreditanwendungen

- Finanzinstitute und Fintech-Unternehmen bieten zunehmend integrierte digitale Kreditlösungen an, um die Erwartungen der Verbraucher zu erfüllen und ihre Marktreichweite zu erweitern.

- China dominiert den Markt aufgrund seines robusten Bankensektors und der weit verbreiteten Nutzung digitaler Finanzdienstleistungen, während Japan das am schnellsten wachsende Land ist, angetrieben von schnellen technologischen Fortschritten und unterstützenden Vorschriften.

Einschränkung/Herausforderung

„Hohe Implementierungskosten und Datenschutzbedenken“

- Die erheblichen Anfangsinvestitionen, die für die Entwicklung und Integration digitaler Kreditplattformen, einschließlich Software, Infrastruktur und Compliance-Systemen, erforderlich sind, stellen ein Hindernis für die Einführung dar, insbesondere für kleinere Akteure in Schwellenländern.

- Die Integration digitaler Kreditlösungen in bestehende Banksysteme kann komplex und kostspielig sein

- Datensicherheit und Datenschutz stellen eine große Herausforderung dar, da digitale Kreditplattformen sensible Daten von Kreditnehmern sammeln und verarbeiten, was das Risiko von Verstößen, Missbrauch oder der Nichteinhaltung von Vorschriften wie dem chinesischen Gesetz zum Schutz personenbezogener Daten (PIPL) erhöht.

- Die unterschiedlichen regulatorischen Rahmenbedingungen in den Ländern des asiatisch-pazifischen Raums, wie beispielsweise die strengen Datenschutzgesetze Japans, erschweren den Betrieb grenzüberschreitender Anbieter.

- Diese Faktoren können potenzielle Anwender abschrecken und das Marktwachstum begrenzen, insbesondere in Regionen mit hoher Kostensensibilität oder starkem Datenschutzbewusstsein.

Marktumfang der digitalen Kreditplattform

Der Markt ist nach Komponenten, Bereitstellungsmodellen, Darlehenshöhen, Abonnementtypen, Darlehensarten und Branchen segmentiert.

- Nach Komponente

Der Markt für digitale Kreditplattformen im asiatisch-pazifischen Raum ist nach Komponenten in Lösungen und Dienstleistungen unterteilt. Das Segment Lösungen dominierte 2024 mit 63 % den größten Marktanteil, angetrieben von seinen umfassenden Softwareanwendungen, die die Kreditvergabe, die Entscheidungsautomatisierung, das Risikomanagement und die Compliance optimieren. Diese Lösungen nutzen fortschrittliche Technologien wie KI, maschinelles Lernen und Datenanalyse, um die Effizienz und Genauigkeit im Kreditgeschäft zu steigern.

Das Dienstleistungssegment wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Support-, Anpassungs- und Integrationsservices. Da Finanzinstitute digitale Kreditplattformen einsetzen, treibt der Bedarf an maßgeschneiderten Services zur Optimierung der Plattformleistung und zur Gewährleistung der Einhaltung gesetzlicher Vorschriften das Wachstum dieses Segments voran, insbesondere in Japan, wo die Fintech-Innovation rasant zunimmt.

- Nach Bereitstellungsmodell

Basierend auf dem Bereitstellungsmodell ist der Markt für digitale Kreditplattformen im asiatisch-pazifischen Raum in On-Premises und Cloud-Lösungen unterteilt. Das On-Premises-Segment dominierte mit einem Marktanteil von 67,7 % im Jahr 2024. Dies ist auf seine Attraktivität für Institutionen zurückzuführen, die Wert auf Datenkontrolle und -sicherheit legen, insbesondere in China, wo strenge Datenschutzbestimmungen eine lokalisierte Infrastruktur fördern. On-Premises-Lösungen ermöglichen individuelle Arbeitsabläufe und reduzieren die Abhängigkeit von externen Netzwerken.

Das Cloud-Segment wird voraussichtlich von 2025 bis 2032 mit 21,1 % die höchste Wachstumsrate verzeichnen, was auf seine Skalierbarkeit, Flexibilität und Kosteneffizienz zurückzuführen ist. Japans rasante Verbreitung cloudbasierter Plattformen, begünstigt durch die zunehmende Internetdurchdringung und unterstützende regulatorische Rahmenbedingungen, beschleunigt das Wachstum dieses Segments und ermöglicht Echtzeit-Datenverarbeitung und nahtlose Updates.

- Nach Kreditbetrag

Basierend auf der Kredithöhe ist der Markt für digitale Kreditplattformen im asiatisch-pazifischen Raum in Beträge unter 7.000 USD, 7.001 bis 20.000 USD und über 20.001 USD segmentiert. Das Segment unter 7.000 USD hatte im Jahr 2024 mit 44,65 % den größten Marktanteil, da Verbraucher, insbesondere in China, aufgrund schneller Genehmigungen und besserer Zugänglichkeit kleinere Kredite für persönliche und Mikrofinanzierungszwecke über digitale Plattformen bevorzugen.

Das Segment von 7.001 bis 20.000 USD wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,12 % am stärksten wachsen. Dieses Wachstum ist auf das zunehmende Vertrauen in digitale Kreditplattformen und die steigende Nachfrage nach mittelgroßen Krediten für KMU und Privatkredite zurückzuführen, insbesondere in Japan, wo die Nutzung digitaler Kredite stark zunimmt.

- Nach Abonnementtyp

Der Markt für digitale Kreditplattformen im asiatisch-pazifischen Raum ist je nach Abonnementtyp in kostenlose und kostenpflichtige Plattformen unterteilt. Das Segment der kostenlosen Abonnements dominierte mit einem Marktanteil von 60 % im Jahr 2024, da sich kleine Unternehmen und Startups in China für kostengünstige Lösungen für den Zugang zu digitalen Kreditdienstleistungen entscheiden und so die Betriebskosten senken.

Das Segment der kostenpflichtigen Abonnements dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung von Premium-Funktionen wie fortschrittlicher Analytik, verbesserter Sicherheit und personalisierten Kreditangeboten. Japans wachsendes Fintech-Ökosystem und die Nachfrage nach anspruchsvollen Kreditlösungen tragen maßgeblich zum rasanten Wachstum dieses Segments bei.

- Nach Darlehensart

Der Markt für digitale Kreditplattformen im asiatisch-pazifischen Raum ist nach Kreditart in Autokredite, KMU-Finanzierungskredite, Privatkredite, Wohnungsbaudarlehen, langlebige Konsumgüter und weitere unterteilt. Das Segment Autokredite hatte im Jahr 2024 mit 32 % den größten Marktanteil, getrieben durch den steigenden Fahrzeugabsatz auf Ratenbasis, insbesondere in China, wo digitale Plattformen eine reibungslose Kreditabwicklung für Autokäufe ermöglichen.

Das Segment der Privatkredite wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben von der steigenden Nachfrage der Verbraucher nach schnellen und flexiblen Finanzierungsmöglichkeiten. Die zunehmende Verbreitung von Smartphones in Japan und die lockere Regulierung ermöglichen es Plattformen, maßgeschneiderte Privatkreditprodukte anzubieten und so die finanzielle Inklusion zu fördern.

- Nach Vertikal

Der Markt für digitale Kreditplattformen im asiatisch-pazifischen Raum ist branchenübergreifend in Banken, Finanzdienstleistungen, Versicherungen, P2P-Kreditgeber (Peer-to-Peer), Kreditgenossenschaften und Sparkassen unterteilt. Das Bankensegment dominierte mit einem Marktanteil von 42 % im Jahr 2024, was auf Chinas robusten Bankensektor, die große Nutzerbasis und die Nutzung digitaler Kreditplattformen zur Optimierung der Kreditvergabe und Verbesserung des Kundenerlebnisses zurückzuführen ist.

Das Segment der P2P-Kreditgeber (Peer-to-Peer) wird voraussichtlich von 2025 bis 2032 mit 23,72 % das höchste Wachstum verzeichnen. Dies ist auf Japans rasante Entwicklung im Finanzsektor und die Vorliebe der Verbraucher für Direktkreditplattformen ohne traditionelle Vermittler zurückzuführen. Der Anstieg mobiler Zahlungen und datenbasierter Kreditprüfungen beschleunigt das Wachstum dieses Segments zusätzlich.

Regionale Analyse des Marktes für digitale Kreditplattformen

- China dominierte den Markt für digitale Kreditplattformen im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 45,12 % im Jahr 2024, was auf die weit verbreitete Einführung digitaler Zahlungen, ein robustes Fintech-Ökosystem und erhebliche Investitionen in KI-gesteuerte Kreditlösungen zurückzuführen ist.

- Japan wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für digitale Kreditplattformen sein, angetrieben durch die schnelle digitale Transformation im Finanzdienstleistungssektor und unterstützende Regierungspolitiken zur Förderung von Fintech-Innovationen.

Markteinblick in die digitale Kreditplattform in China

China dominierte den Markt für digitale Kreditplattformen im asiatisch-pazifischen Raum mit dem höchsten Umsatzanteil von 76,9 % im Jahr 2024. Dies ist auf den expandierenden Bankensektor, die rasante Urbanisierung und die weit verbreitete Nutzung digitaler Finanzdienstleistungen zurückzuführen. Der Trend zur finanziellen Inklusion und zunehmende Regulierungen zur Förderung sicherer digitaler Kreditstandards treiben das Marktwachstum weiter voran. Die Integration digitaler Kreditlösungen durch Großbanken und Fintech-Unternehmen ergänzt die wachsende Nachfrage nach KMU- und Privatkrediten und schafft ein robustes Marktökosystem.

Markteinblick in Japan für digitale Kreditplattformen

Der japanische Markt für digitale Kreditplattformen dürfte das schnellste Wachstum verzeichnen. Grund dafür ist die starke Verbraucherpräferenz für hochwertige, technologisch fortschrittliche Kreditlösungen mit verbesserter Zugänglichkeit und Sicherheit. Die Präsenz großer Finanzinstitute und die Integration digitaler Kreditplattformen sowohl im traditionellen als auch im Fintech-Sektor beschleunigen die Marktdurchdringung. Das steigende Interesse an maßgeschneiderten Kreditprodukten wie Auto- und Privatkrediten trägt ebenfalls zum Wachstum bei.

Marktanteil digitaler Kreditplattformen

Die Branche der digitalen Kreditplattformen wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- General Electric (USA)

- IBM Corporation (USA)

- PTC (USA)

- Microsoft (US)

- Siemens AG (Deutschland)

- ANSYS, Inc. (USA)

- SAP SE (Deutschland)

- Oracle (USA)

- Robert Bosch GmbH (Deutschland)

- Swim.ai, Inc. (USA).

- Atos SE (Frankreich)

- ABB (Schweiz)

- KELLTON TECH (Indien)

- AVEVA Group plc (Großbritannien)

- DXC Technology Company (USA)

- Altair Engineering, Inc. (USA)

- NTT DATA, Inc. (Japan)

- TIBCO Software Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem Markt für digitale Kreditplattformen im asiatisch-pazifischen Raum?

- Im August 2024 führte KMS Solutions gemeinsam mit Kuliza Lend.In, eine digitale Kreditplattform der nächsten Generation, auf dem vietnamesischen Markt ein. Als Komplettlösung ermöglicht Lend.In Banken die vollständige Digitalisierung ihrer Kreditvergabeprozesse – von Verbraucher- über KMU- bis hin zu Firmenkrediten. Die Plattform integriert KI, maschinelles Lernen und Datenanalyse, um Abläufe zu optimieren, die Markteinführungszeit zu verkürzen und das Kundenerlebnis zu verbessern. Mit Funktionen wie Low-Code-Konfigurierbarkeit und einer vorgefertigten Architektur ermöglicht Lend.In Finanzinstituten die schnelle Einführung neuer Kreditprodukte und die Sicherung ihrer Wettbewerbsfähigkeit in einer sich schnell entwickelnden digitalen Landschaft.

- Im Juni 2024 stellte Salesforce India seine Plattform „Digital Lending for India“ vor, eine speziell entwickelte Lösung zur Transformation des Kreditökosystems des Landes. Die auf der Financial Services Cloud basierende Plattform integriert KI, Automatisierung und indienspezifische Funktionen wie Aadhaar-Authentifizierung und Video-KYC, um die Prozesse bei Kreditvergabe, Kreditvergabe und Vorauszahlung zu optimieren. Sie unterstützt Haus-, Auto- und Privatkredite und bietet eine einheitliche Sicht auf Kundendaten, um Genehmigungen zu beschleunigen und Betriebskosten zu senken.

- Im Juni 2024 führte die Bandhan Bank einen neuen Service für die Online-Einziehung direkter Steuern ein, der sowohl Kunden als auch Nichtkunden in ganz Indien die reibungslose Zahlung von Steuern ermöglicht. Als von der RBI beauftragte Agenturbank ist die Bandhan Bank nun auf der TIN 2.0-Plattform der Einkommensteuerbehörde aktiv. Der Service ist über das Online-Banking für Privat- und Firmenkunden sowie über Zahlungsgateways mit Debit-/Kreditkarten und Online-Banking zugänglich. Darüber hinaus werden Offline-Zahlungen landesweit in über 1.700 Filialen akzeptiert. Dieser Schritt spiegelt die umfassende digitale Transformation im Finanzdienstleistungsbereich wider und ebnet den Weg für stärker integrierte digitale Bank- und Kreditökosysteme.

- Im Mai 2024 führte Visa eine Reihe innovativer Produkte und strategischer Partnerschaften im asiatisch-pazifischen Raum ein, um die Flexibilität, Sicherheit und Akzeptanz digitaler Zahlungen zu verbessern. Zu den wichtigsten Initiativen gehört die Ausweitung von Stablecoin-basierten Karten in Zusammenarbeit mit Partnern wie StraitsX und DCS Singapore, die nahtlose Krypto-zu-Fiat-Transaktionen ermöglichen. Visa führte außerdem die Visa Tokenised Asset Platform (VTAP) ein, um programmierbare Finanzierungen und den Handel mit tokenisierten Vermögenswerten über öffentliche und private Blockchains zu unterstützen. Darüber hinaus wurde Visa Pay eingeführt, um alle teilnehmenden digitalen Geldbörsen mit Visa-akzeptierenden Händlern weltweit zu verbinden, Zahlungen zu vereinfachen und das wachsende digitale Kredit-Ökosystem der Region zu unterstützen.

- Im Februar 2024 unterzeichnete SCBX, der Finanztechnologiezweig der thailändischen Siam Commercial Bank, eine endgültige Vereinbarung zur vollständigen Übernahme von Home Credit Vietnam für rund 20.973 Milliarden VND (ca. 860 Millionen USD). Dieser strategische Schritt markiert den Eintritt von SCBX in den schnell wachsenden vietnamesischen Konsumentenkreditmarkt und unterstreicht den allgemeinen Konsolidierungstrend im Fintech-Sektor. Dank der starken digitalen Infrastruktur von Home Credit Vietnam, 15 Millionen Kunden und 14.000 Verkaufsstellen stärkt die Übernahme die regionale Präsenz und die digitalen Kreditvergabekapazitäten von SCBX und ermöglicht es dem Unternehmen, von der wachsenden Mittelschicht Südostasiens und der steigenden Nachfrage nach zugänglichen Finanzdienstleistungen zu profitieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.