Global Over The Counter Direct To Consumer Infectious Disease Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.64 Billion

USD

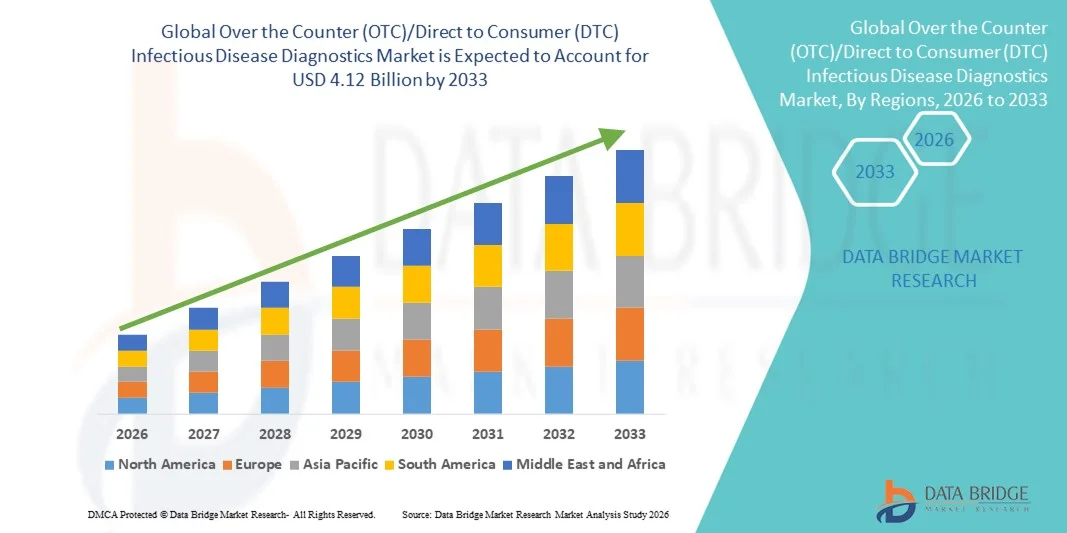

4.12 Billion

2025

2033

USD

1.64 Billion

USD

4.12 Billion

2025

2033

| 2026 –2033 | |

| USD 1.64 Billion | |

| USD 4.12 Billion | |

| % | |

|

Marktsegmentierung des globalen OTC/DTC-Marktes für Infektionsdiagnostik nach Technologie (PCR, Immunodiagnostik, klinische Mikrobiologie, INAAT, DNA-Sequenzierung und NGS, DNA-Microarrays und Sonstige), Krankheitsart (COVID-19, HIV, Krankenhausinfektionen, Hepatitis, Chlamydien/Nebennierenrindeninsuffizienz, HPV, Tuberkulose, Influenza und Sonstige) und Endnutzer (Diagnostiklabore, Krankenhäuser und Kliniken, akademische Forschungsinstitute und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für rezeptfreie (OTC) und direkt an Verbraucher verkäufliche (DTC) Diagnostika für Infektionskrankheiten

- Der globale Markt für rezeptfreie (OTC) und direkt an Verbraucher vertriebene (DTC) Diagnostika für Infektionskrankheiten hatte im Jahr 2025 einen Wert von 1,64 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,12 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,23 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage der Verbraucher nach bequemen, schnellen und für zu Hause geeigneten Diagnoselösungen sowie durch kontinuierliche technologische Fortschritte bei patientennahen Tests, der Integration digitaler Gesundheitslösungen und benutzerfreundlichen Diagnosekits angetrieben, die eine Früherkennung von Infektionskrankheiten außerhalb traditioneller klinischer Einrichtungen ermöglichen.

- Darüber hinaus tragen das steigende Bewusstsein für präventive Gesundheitsversorgung, die zunehmende Bedeutung von Selbsttests und die wachsende regulatorische Unterstützung für OTC- und DTC-Diagnostika dazu bei, dass diese Produkte als bevorzugte Wahl für die frühzeitige Krankheitserkennung etabliert werden. Diese zusammenwirkenden Faktoren beschleunigen die Akzeptanz von OTC- und DTC-Diagnostika für Infektionskrankheiten und fördern so das Wachstum der Branche erheblich.

Marktanalyse für rezeptfreie (OTC) und direkt an Verbraucher vertriebene (DTC) Diagnostika für Infektionskrankheiten

- Lösungen für die Diagnostik von Infektionskrankheiten, die rezeptfrei (OTC) bzw. direkt an Verbraucher (DTC) erhältlich sind, gewinnen im modernen Gesundheitswesen zunehmend an Bedeutung, da sie eine schnelle, bequeme und präzise Krankheitserkennung außerhalb traditioneller klinischer Einrichtungen ermöglichen. Dies erlaubt eine frühzeitige Diagnose, eine rechtzeitige Behandlung und entlastet Krankenhäuser und Diagnoselabore.

- Die zunehmende Verbreitung von OTC/DTC-Diagnostika für Infektionskrankheiten wird in erster Linie durch das steigende Bewusstsein für präventive Gesundheitsversorgung, die wachsende Beliebtheit von Selbsttests und die kontinuierlichen technologischen Fortschritte bei Schnelltests, einschließlich antigenbasierter und molekularer Tests, die eine verbesserte Genauigkeit und Benutzerfreundlichkeit bieten, vorangetrieben.

- Nordamerika dominierte den Markt für rezeptfreie (OTC) und direkt an Verbraucher vertriebene (DTC) Diagnostika für Infektionskrankheiten mit dem größten Umsatzanteil von 36,8 % im Jahr 2025. Dies wurde durch eine starke regulatorische Unterstützung für die Diagnostik zu Hause, ein hohes Verbraucherbewusstsein, die weite Verbreitung von Testkits in Apotheken und über Online-Plattformen sowie die Präsenz großer Diagnostikhersteller in den USA begünstigt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für rezeptfreie (OTC) und direkt an Verbraucher (DTC) vertriebene Diagnostika für Infektionskrankheiten sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von 23,1 % verzeichnen. Treiber dieses Wachstums sind der Ausbau der Gesundheitsinfrastruktur, die zunehmende Belastung durch Infektionskrankheiten, das steigende verfügbare Einkommen und die wachsende Akzeptanz von Selbstdiagnoselösungen in Ländern wie China, Indien und Südostasien.

- Das COVID-19-Segment dominierte den Markt mit dem größten Umsatzanteil von 45,7 % im Jahr 2025, angetrieben durch die anhaltende Nachfrage nach Tests und das hohe Verbraucherbewusstsein. COVID-19-Heimtests sind weiterhin entscheidend für die schnelle Erkennung und Isolation während Ausbrüchen.

Berichtsumfang und Marktsegmentierung für rezeptfreie (OTC) und direkt an Verbraucher vertreibbare (DTC) Diagnostika für Infektionskrankheiten

|

Attribute |

Wichtige Markteinblicke in den Markt für rezeptfreie (OTC) und direkt an Verbraucher vermarktete (DTC) Diagnostik von Infektionskrankheiten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für rezeptfreie (OTC) und direkt an Verbraucher vertreibbare (DTC) Diagnostika für Infektionskrankheiten

Rasantes Wachstum bei häuslichen Infektionskrankheitstests

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für rezeptfreie (OTC) und direkt an Verbraucher vertreibbare (DTC) Diagnostika für Infektionskrankheiten ist die Verlagerung hin zu Heimtests und Selbstentnahmekits, angetrieben durch die steigende Nachfrage der Verbraucher nach Komfort, Datenschutz und schnellen Ergebnissen.

- Beispielsweise erfreuen sich Heimtests für Atemwegsinfektionen wie Grippe und COVID-19 zunehmender Beliebtheit, da Verbraucher die Tests zu Hause durchführen können, ohne medizinische Einrichtungen aufsuchen zu müssen. Diese Entwicklung treibt die Nachfrage nach Antigen-Schnelltests, Selbstentnahmetests und Probenentnahmesets für zu Hause an.

- Der Markt verzeichnet zudem einen zunehmenden Fokus auf die digitale Integration. Testergebnisse können in Smartphone-Apps oder Online-Portale hochgeladen werden, was Ferninterpretation, telemedizinische Beratungen und einen schnelleren Zugriff auf Behandlungsempfehlungen ermöglicht.

- Darüber hinaus weitet sich die Selbsttestung über COVID-19 hinaus aus, und es werden immer mehr Produkte für Krankheiten wie HIV, sexuell übertragbare Infektionen, Grippe und andere Infektionskrankheiten entwickelt, die es den Verbrauchern ermöglichen, ihre Gesundheit privat und regelmäßig zu überwachen.

- Unternehmen investieren zunehmend in benutzerfreundliche Designs, klare Anleitungen und vereinfachte Verfahren, um Anwenderfehler zu reduzieren, die Zuverlässigkeit zu erhöhen und die Akzeptanz zu steigern. Dieser Trend wird durch das wachsende Bewusstsein für präventive Gesundheitsvorsorge und Früherkennung von Krankheiten zusätzlich unterstützt.

Marktdynamik des rezeptfreien (OTC) und direkt an Verbraucher (DTC) vertriebenen Diagnostikmarktes für Infektionskrankheiten

Treiber

Steigende Nachfrage nach schnellen, leicht zugänglichen Tests und wachsendes Gesundheitsbewusstsein der Verbraucher

- Ein wesentlicher Treiber für den Markt für rezeptfreie und direkt verkäufliche Diagnostika für Infektionskrankheiten ist die steigende Nachfrage nach schnellen, bequemen und leicht zugänglichen Testlösungen, insbesondere in Regionen mit eingeschränktem Zugang zur Gesundheitsversorgung. Verbraucher wünschen sich Tests, die schnelle Ergebnisse liefern, ohne dass ein Besuch in einer Klinik oder einem Labor erforderlich ist.

- Im November 2021 genehmigte die FDA beispielsweise den ersten rezeptfreien HIV-Selbsttest von OraSure Technologies, der es Verbrauchern ermöglicht, sich zu Hause auf HIV zu testen und innerhalb von 20 Minuten Ergebnisse zu erhalten – ein wichtiger Schritt in der verbraucherorientierten Diagnostik von Infektionskrankheiten.

- Der Aufstieg von Telemedizin und Online-Gesundheitsplattformen hat die Nachfrage nach rezeptfreien Tests verstärkt. Verbraucher können Testkits nun online kaufen, die Tests zu Hause durchführen und bei Bedarf medizinische Fachkräfte per Fernzugriff konsultieren. Dies verbessert die Zugänglichkeit und verkürzt die Wartezeit auf eine Behandlung.

- Regierungs- und gesundheitspolitische Initiativen zur Förderung von Selbsttests und Früherkennung tragen ebenfalls zum Marktwachstum bei. So haben beispielsweise viele Gesundheitsbehörden Selbsttests als Teil von Pandemiemanagement- und Krankheitsüberwachungsprogrammen unterstützt.

- Zudem ermutigt der wachsende Trend zu personalisierter Gesundheitsversorgung und Vorsorgeuntersuchungen die Verbraucher dazu, Heimtests für Erkrankungen wie HIV, sexuell übertragbare Infektionen und saisonale Grippe durchzuführen, was das Marktwachstum weiter ankurbelt.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich der Genauigkeit, regulatorische Hürden und begrenztes Verbrauchervertrauen

- Eine der größten Herausforderungen für das Marktwachstum sind Bedenken hinsichtlich der Genauigkeit und Zuverlässigkeit von Tests, insbesondere bei Selbsttests. Faktoren wie fehlerhafte Probenentnahme, unsachgemäße Handhabung und Anwendungsfehler können zu ungenauen Ergebnissen führen, was das Vertrauen der Verbraucher und deren Akzeptanz beeinträchtigen kann.

- Beispielsweise warnte die US-amerikanische Arzneimittelbehörde FDA im April 2022 vor der uneinheitlichen Leistung einiger rezeptfreier COVID-19-Schnelltests und riet Verbrauchern, die Ergebnisse bei anhaltenden Symptomen durch professionelle Tests bestätigen zu lassen. Dies unterstrich die Bedenken hinsichtlich Genauigkeit und Vertrauenswürdigkeit.

- Viele Verbraucher verlassen sich aufgrund der Angst vor Fehlinterpretationen der Ergebnisse weiterhin auf professionelle Diagnoseeinrichtungen, was das Wachstum von rezeptfreien Tests in bestimmten Bevölkerungsgruppen einschränkt.

- Zulassungsverfahren und Compliance-Anforderungen können zeitaufwändig und komplex sein, insbesondere bei neuen Produkten, die in mehreren Märkten eingeführt werden. Dies kann Produkteinführungen verzögern und die Marktverfügbarkeit verringern.

- In einigen Regionen stellen begrenzte Erstattungsrichtlinien und hohe Zuzahlungen für fortschrittliche Diagnosekits ein Hindernis dar, insbesondere für einkommensschwache Verbraucher, die sich teure Selbsttests möglicherweise nicht leisten können.

- Darüber hinaus können Bedenken hinsichtlich des Datenschutzes und der Datensicherheit im Zusammenhang mit der digitalen Übermittlung von Testergebnissen die Akzeptanz ebenfalls hemmen, da Verbraucher möglicherweise zögern, Gesundheitsdaten online preiszugeben.

- Insgesamt erfordern diese Herausforderungen von den Herstellern Investitionen in höhere Genauigkeit, bessere Verpackungen, verständlichere Anleitungen und eine konsequentere Einhaltung gesetzlicher Vorschriften, um das Vertrauen der Verbraucher zu stärken und die Marktdurchdringung auszubauen.

Marktumfang für rezeptfreie (OTC) und direkt an Verbraucher vertreibbare (DTC) Diagnostika für Infektionskrankheiten

Der Markt ist segmentiert nach Technologie, Krankheitsart und Endnutzer.

- Durch Technologie

Basierend auf technologischen Ansätzen ist der Markt für rezeptfreie (OTC) und direkt an Verbraucher vertreibbare (DTC) Diagnostika für Infektionskrankheiten in PCR, Immunodiagnostik, klinische Mikrobiologie, INAAT, DNA-Sequenzierung und NGS, DNA-Microarrays und Sonstige unterteilt. Das Segment Immunodiagnostik dominierte den Markt mit einem Umsatzanteil von 38,4 % im Jahr 2025. Gründe hierfür waren die schnellen Testverfahren, die benutzerfreundliche Gestaltung und die kostengünstige Herstellung. Schnelle Immunoassays wie Lateral-Flow-Tests sind aufgrund ihrer schnellen Ergebnisse und des geringen Schulungsaufwands weit verbreitet. Die starke Nachfrage wird durch die zunehmende Nutzung von Selbsttests und die breite Verfügbarkeit in Apotheken und Online-Plattformen unterstützt. Das Segment profitiert vom wachsenden Bewusstsein der Verbraucher für Früherkennung und dem Komfort von Tests zu Hause. Darüber hinaus fördern laufende Produktinnovationen und behördliche Zulassungen die weltweite Akzeptanz. Die zunehmende Verbreitung von Infektionskrankheiten und häufige Ausbrüche stärken die Position des Segments zusätzlich. Immunodiagnostik bleibt aufgrund ihrer Schnelligkeit, Erschwinglichkeit und einfachen Anwendung die bevorzugte Methode für das Erstscreening. Das Segment profitiert zudem von starken Vertriebsnetzen und Partnerschaften mit Gesundheitsdienstleistern. Die Hersteller konzentrieren sich auf die Verbesserung von Sensitivität und Spezifität, um ihre Marktführerschaft zu behaupten.

Für das PCR-Segment wird im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die hohe Sensitivität und Genauigkeit der PCR-Tests sowie die steigende Nachfrage nach Bestätigungstests. PCR-basierte OTC-Diagnostika gewinnen aufgrund ihrer verbesserten Erschwinglichkeit und des gestiegenen Vertrauens der Verbraucher in molekulare Tests zunehmend an Bedeutung. Das Segment profitiert von Fortschritten bei tragbaren PCR-Geräten und vereinfachten Testabläufen. Zunehmende Zulassungen für PCR-Kits für den Heimgebrauch und steigende Investitionen im Gesundheitswesen beschleunigen das Wachstum. PCR-Tests werden häufig zum Nachweis von Virusinfektionen eingesetzt, insbesondere dort, wo Genauigkeit entscheidend ist. Die zunehmende Nutzung digitaler Befundübermittlung und die Integration in Telemedizindienste fördern die Expansion zusätzlich. Marktteilnehmer investieren in miniaturisierte PCR-Plattformen für die einfachere Anwendung zu Hause. Darüber hinaus steigert der verstärkte Fokus der öffentlichen Gesundheit auf Früherkennung und Überwachung die Nachfrage. Das Segment wird außerdem durch das wachsende Bewusstsein der Verbraucher für molekulare Diagnostik gestärkt.

- Nach Krankheitsart

Basierend auf der Krankheitsart ist der Markt für rezeptfreie (OTC) und direkt an Verbraucher verkäufliche (DTC) Diagnostika für Infektionskrankheiten in COVID-19, HIV, Krankenhausinfektionen (HAI), Hepatitis, Chlamydien/Nebennierenrindeninfektionen (CT/NG), HPV, Tuberkulose (TB), Influenza und Sonstige unterteilt. Das COVID-19-Segment dominierte den Markt mit dem größten Umsatzanteil von 45,7 % im Jahr 2025, angetrieben durch die anhaltende Testnachfrage und das hohe Bewusstsein der Verbraucher. COVID-19-Heimtests sind weiterhin entscheidend für die schnelle Erkennung und Isolation von Infizierten während Ausbrüchen. Das Segment profitiert von staatlicher Unterstützung, Kampagnen des öffentlichen Gesundheitswesens und der hohen Verfügbarkeit von Testkits. Verbraucher bevorzugen COVID-Tests für zu Hause aufgrund ihrer Bequemlichkeit und des geringeren Ansteckungsrisikos. Die hohe Prävalenz von Varianten und saisonalen Wellen trägt weiterhin zur Marktführerschaft bei. Viele Hersteller erweitern kontinuierlich ihre Produktlinien und verbessern die Sensitivität für neue Stämme. Darüber hinaus treiben häufige Reisen und Testrichtlinien am Arbeitsplatz die Nachfrage an. Das Segment profitiert außerdem von starken Online- und Einzelhandelsvertriebskanälen. COVID-19-Tests werden oft mit anderen Atemwegs-Tests kombiniert, was den Marktanteil weiter erhöht.

Für das Grippesegment wird im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmenden saisonalen Grippewellen und die steigende Nachfrage nach schnellen Differenzialdiagnosen. Grippetests für zu Hause werden immer häufiger eingesetzt, um schnell festzustellen, ob eine ärztliche Beratung notwendig ist. Das Segment profitiert zudem von einem wachsenden Bewusstsein für frühzeitige Behandlung und einer geringeren Belastung der Krankenhäuser. Die Integration von Grippetests in Telemedizinplattformen beschleunigt die Akzeptanz. Das Segment profitiert außerdem von einer verbesserten Testgenauigkeit und schnelleren Ergebniszeiten. Hersteller bringen Kombinationstests für Grippe und COVID-19 auf den Markt und erweitern so die Marktreichweite. Initiativen des öffentlichen Gesundheitswesens zur Förderung des Managements von Atemwegserkrankungen stärken das Wachstum. Der zunehmende Zugang zur Gesundheitsversorgung und die wachsende Bereitschaft zu Selbsttests in Industrieländern unterstützen die Expansion ebenfalls.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für rezeptfreie (OTC) und direkt an Verbraucher (DTC) vertriebene Diagnostika für Infektionskrankheiten in Diagnostiklabore, Krankenhäuser und Kliniken, akademische Forschungsinstitute und Sonstige unterteilt. Das Segment der Krankenhäuser und Kliniken dominierte den Markt mit einem Umsatzanteil von 42,2 % im Jahr 2025. Dies ist auf hohe Testvolumina, eine starke klinische Anwendung und eine etablierte Gesundheitsinfrastruktur zurückzuführen. Krankenhäuser und Kliniken sind die Hauptabnehmer von fortschrittlichen Diagnostik-Kits und Bestätigungstests. Das Segment profitiert von einem kontinuierlichen Patientenzufluss, routinemäßigen Screening-Programmen und einer hohen Nachfrage nach schnellen Diagnoseverfahren. Die starke Präsenz integrierter Gesundheitssysteme unterstützt eine schnelle Einführung. Krankenhäuser setzen zudem auf validierte und behördlich zugelassene Diagnostiklösungen. Das Segment wird weiter durch steigende Investitionen der Krankenhäuser in Diagnosetechnologien und Schulungen gestärkt. Die Nachfrage wird durch die Überwachung von Infektionskrankheiten und Infektionskontrollprotokolle zusätzlich angekurbelt. Das Segment profitiert außerdem von langfristigen Beschaffungsverträgen und Partnerschaften mit Herstellern.

Das Segment der Diagnostiklabore wird voraussichtlich im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,6 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Auslagerung von Tests, die hohe Nachfrage nach spezialisierten Diagnostikleistungen und das steigende Screening-Volumen für Infektionskrankheiten. Labore setzen verstärkt auf fortschrittliche OTC/DTC-Lösungen für Bestätigungs- und Überwachungstests. Das Segment profitiert von hohen Investitionen in die diagnostische Infrastruktur und Automatisierung. Die steigende Nachfrage nach Hochdurchsatztests und kürzeren Bearbeitungszeiten beschleunigt das Wachstum. Labore spielen zudem eine Schlüsselrolle bei der Validierung neuer Diagnostik-Kits und -Technologien. Darüber hinaus fördern expandierende private Labornetzwerke und Partnerschaften mit Gesundheitsdienstleistern das Wachstum. Das Segment wird durch den wachsenden Bedarf an präzisen Diagnoseberichten und Datenanalysen gestärkt.

Regionale Analyse des Marktes für rezeptfreie (OTC) und direkt an Verbraucher verkäufliche (DTC) Diagnostika für Infektionskrankheiten

- Nordamerika dominierte den Markt für rezeptfreie (OTC) und direkt an Verbraucher vertriebene (DTC) Diagnostika für Infektionskrankheiten mit dem größten Umsatzanteil von 36,8 % im Jahr 2025.

- Unterstützt durch eine starke regulatorische Förderung der Diagnostik zu Hause

- Hohes Verbraucherbewusstsein, weite Verbreitung von Testkits über Apotheken und Online-Plattformen sowie die Präsenz großer Diagnostikhersteller in den USA

Einblick in den US-amerikanischen Markt für rezeptfreie (OTC) und direkt an Verbraucher vertreibbare (DTC) Diagnostika für Infektionskrankheiten

Der US-amerikanische Markt für rezeptfreie (OTC) und direkt an Verbraucher vertriebene (DTC) Diagnostika für Infektionskrankheiten erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die starke Verbrauchernachfrage nach praktischen Selbsttests und eine gut ausgebaute Gesundheitsinfrastruktur. Die rasche Verbreitung von COVID-19- und Grippe-Selbsttests in Verbindung mit robusten Vertriebskanälen über Apotheken und den Online-Handel beflügelt weiterhin das Marktwachstum. Zunehmende Initiativen im Bereich der öffentlichen Gesundheit, die Heimtests fördern, und ein hohes Bewusstsein für Infektionskrankheiten unterstützen die Expansion zusätzlich. Laufende Innovationen bei Schnelltests und mobilen Testverfahren stärken die Marktposition.

Einblick in den europäischen Markt für rezeptfreie (OTC) und direkt an Verbraucher vermarktete (DTC) Diagnostika für Infektionskrankheiten

Der europäische Markt für rezeptfreie (OTC) und direkt an Verbraucher vertriebene (DTC) Diagnostika für Infektionskrankheiten wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach Heimtests, leistungsfähige Gesundheitssysteme und die zunehmende Nutzung digitaler Gesundheitsplattformen. Das wachsende Bewusstsein für Früherkennung und Prävention ermutigt Verbraucher zur Verwendung von Selbsttests. Die Region profitiert zudem von günstigen regulatorischen Rahmenbedingungen und Erstattungsmodellen, die Selbstdiagnoselösungen fördern. Die zunehmende Präsenz führender Diagnostikhersteller und starker Einzelhandelsnetze trägt zusätzlich zum Marktwachstum bei.

Einblick in den britischen Markt für rezeptfreie (OTC) und direkt an Verbraucher vertreibbare (DTC) Diagnostika für Infektionskrankheiten

Der britische Markt für rezeptfreie (OTC) und direkt an Verbraucher vertriebene (DTC) Diagnostika für Infektionskrankheiten wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage der Verbraucher nach Diagnostik für zu Hause und die wachsende Bedeutung schneller und zuverlässiger Selbsttests. Das hohe Gesundheitsbewusstsein der Bevölkerung, die gut ausgebauten Apothekennetze und die zunehmende Nutzung des E-Commerce tragen zum Marktwachstum bei. Darüber hinaus fördern die Kampagnen und Initiativen der britischen Regierung zur Früherkennung von Krankheiten die Nachfrage nach rezeptfreien Tests für Infektionskrankheiten.

Einblick in den deutschen Markt für rezeptfreie (OTC) und direkt an Verbraucher vermarktete (DTC) Diagnostika für Infektionskrankheiten

Der deutsche Markt für rezeptfreie (OTC) und direkt an Verbraucher (DTC) vertriebene Diagnostika für Infektionskrankheiten wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieses Wachstums sind das steigende Bewusstsein für Selbstdiagnose und präventive Gesundheitsmaßnahmen. Die gut ausgebaute Gesundheitsinfrastruktur Deutschlands und die regulatorische Unterstützung für die Anwendung von Heimtests fördern das Marktwachstum. Die steigende Nachfrage nach Schnelltests, insbesondere für Atemwegsinfektionen und sexuell übertragbare Krankheiten, stützt den Markt zusätzlich. Verstärkte Kooperationen zwischen Herstellern von Diagnostika und Apotheken stärken die Marktpräsenz weiter.

Einblick in den asiatisch-pazifischen Markt für rezeptfreie (OTC) und direkt an Verbraucher vertriebene (DTC) Diagnostika für Infektionskrankheiten

Der Markt für rezeptfreie (OTC) und direkt an Verbraucher vertreibbare (DTC) Diagnostika für Infektionskrankheiten im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 23,1 % am schnellsten wachsen. Treiber dieses Wachstums sind der Ausbau der Gesundheitsinfrastruktur, die steigende Belastung durch Infektionskrankheiten, das wachsende verfügbare Einkommen und die zunehmende Akzeptanz von Selbstdiagnoselösungen in Ländern wie China, Indien und Südostasien. Der verbesserte Zugang zur Gesundheitsversorgung und die zunehmende Verbreitung von Online-Handelsplattformen beschleunigen die Nutzung von OTC-Testkits. Staatliche Initiativen zur Förderung der Prävention und der Krankheitsüberwachung tragen zusätzlich zum Marktwachstum bei.

Einblick in den japanischen Markt für rezeptfreie (OTC) und direkt an Verbraucher vertreibbare (DTC) Diagnostika für Infektionskrankheiten

Der japanische Markt für rezeptfreie (OTC) und direkt an Verbraucher vertriebliche (DTC) Diagnostika für Infektionskrankheiten gewinnt aufgrund eines hohen Gesundheitsbewusstseins, einer fortschrittlichen Diagnoseinfrastruktur und der steigenden Nachfrage nach praktischen Selbsttests an Dynamik. Die zunehmende Verbreitung saisonaler Infektionen und die starke staatliche Förderung präventiver Gesundheitsmaßnahmen treiben das Marktwachstum an. Japanische Verbraucher greifen vermehrt auf Heimtests zurück, unterstützt durch ein starkes Vertriebsnetz im Einzelhandel und Online-Handel.

Einblick in den chinesischen Markt für rezeptfreie (OTC) und direkt an Verbraucher vermarktete (DTC) Diagnostika für Infektionskrankheiten

Der chinesische Markt für rezeptfreie (OTC) und direkt an Verbraucher (DTC) vertriebene Diagnostika für Infektionskrankheiten wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind steigende Gesundheitsausgaben, der Ausbau der diagnostischen Infrastruktur und die zunehmende Akzeptanz von Selbsttests. Die steigende Verbreitung von Infektionskrankheiten, die rasante Urbanisierung und starke staatliche Initiativen zur Förderung der öffentlichen Gesundheit treiben das Marktwachstum an. Die Präsenz großer inländischer Hersteller und die Erschwinglichkeit der Testkits unterstützen das Wachstum zusätzlich.

Marktanteil bei rezeptfreien (OTC) und direkt an Verbraucher vertriebenen (DTC) Diagnostika für Infektionskrankheiten

Der Markt für rezeptfreie (OTC) und direkt an Verbraucher vermarktete (DTC) Diagnostika für Infektionskrankheiten wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Abbott (USA)

• Roche Diagnostics (Schweiz)

• BD (USA)

• Thermo Fisher Scientific (USA)

• Siemens Healthineers (Deutschland)

• QuidelOrtho Corporation (USA)

• Hologic (USA)

• bioMérieux (Frankreich)

• Qiagen (Deutschland)

• Danaher Corporation (USA)

• Luminex Corporation (USA)

• PerkinElmer (USA)

• F. Hoffmann-La Roche Ltd. (Schweiz)

• Becton Dickinson (USA)

• Sartorius AG (Deutschland)

• OraSure Technologies (USA)

• Cepheid (USA)

• GSK (Großbritannien)

• Bayer AG (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für rezeptfreie (OTC) und direkt an Verbraucher vertriebene (DTC) Diagnostika für Infektionskrankheiten

- Im Februar 2023 erteilte die US-amerikanische Arzneimittelbehörde (FDA) eine Notfallzulassung (EUA) für den ersten rezeptfreien Heimtest, der sowohl Influenza-A- als auch -B-Viren sowie SARS-CoV-2 unterscheiden und nachweisen kann. Dadurch können Verbraucher mit einem selbst entnommenen Nasenabstrich Grippe und COVID-19 testen und erhalten die Ergebnisse in etwa 30 Minuten. Dies erweitert den Zugang zu Heimtests für mehrere Krankheitserreger erheblich.

- Im Oktober 2024 erteilte die FDA Healgen Scientific die De-Novo-Zulassung für den Rapid Check COVID-19/Flu A&B Antigentest zur rezeptfreien Anwendung. Damit ist der erste Kombinationstest für COVID-19 und Influenza zur Anwendung zu Hause zugelassen, der nicht für Notfälle geeignet ist und Verbrauchern eine zuverlässige und benutzerfreundliche Möglichkeit bietet, mehrere Atemwegsinfektionen zu Hause nachzuweisen.

- Im Mai 2024 erhielten mehrere rezeptfreie Heimtests für Atemwegserreger, darunter COVID-19/Grippe A & B sowie Multi-Analyten-Lateral-Flow-Tests von Marken wie iHealth Labs, Watmind USA und Wondfo USA, aktualisierte Notfallzulassungen (EUA) von der FDA. Dies spiegelt die kontinuierliche Erweiterung des Angebots an COVID-19- und Grippe-Antigentests für den Heimgebrauch sowie die breitere Produktverfügbarkeit im rezeptfreien Bereich wider.

- Im März 2024 veröffentlichte die FDA ein detailliertes Update zu den Fortschritten bei OTC-In-vitro-Diagnostika für Infektionserreger. Darin wurde die fortgesetzte regulatorische Unterstützung für Heimtests auf SARS-CoV-2, Influenza und das Respiratorische Synzytialvirus (RSV) hervorgehoben, die die Probenentnahme zu Hause ermöglichen und deren Ergebnisse über digitale Portale oder Apps übermittelt werden. Dies verdeutlicht das wachsende Ökosystem rund um OTC-Diagnostika.

- Im April 2025 genehmigte die FDA weitere Änderungen an den Notfallzulassungen für rezeptfreie Heimtests, darunter neue Zulassungen wie den Flowflex Plus COVID-19- und Grippe-A/B-Heimtest von ACON Laboratories. Dies deutet auf ein stetiges Wachstum der Verfügbarkeit und Vielfalt von Heimtests für Infektionskrankheiten hin, die Verbraucher ohne Rezept erwerben und anwenden können.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.