Global Hypoxia Market

Marktgröße in Milliarden USD

CAGR :

%

USD

163.72 Million

USD

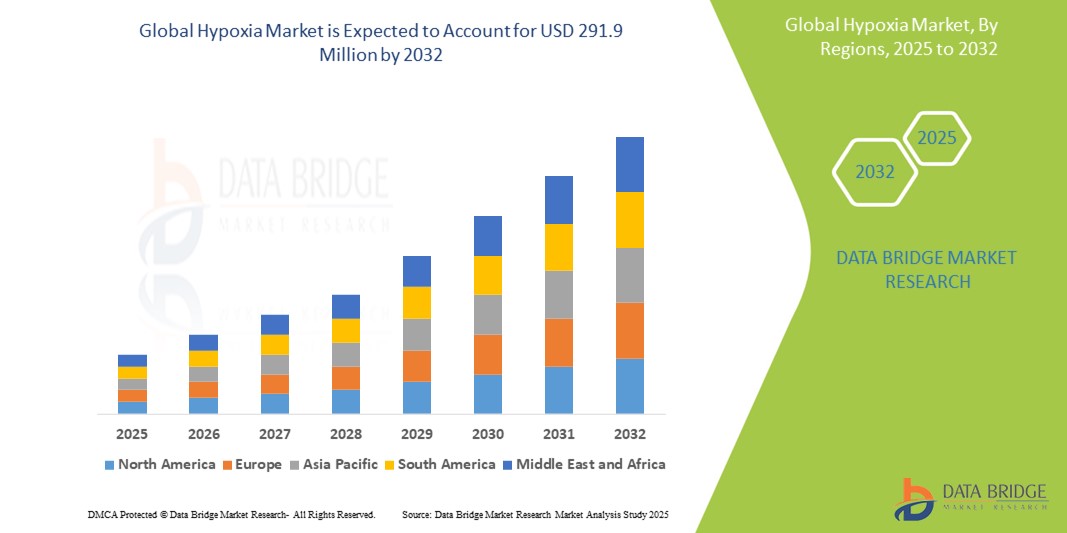

291.99 Million

2024

2032

USD

163.72 Million

USD

291.99 Million

2024

2032

| 2025 –2032 | |

| USD 163.72 Million | |

| USD 291.99 Million | |

| % | |

|

Globale Hypoxie-Marktsegmentierung nach Typ (Hypoxische Hypoxie, Anämische Hypoxie, Stagnierende Hypoxie und Histotoxische Hypoxie), Krankheitstyp ( Chronisch obstruktive Lungenerkrankung (COPD), Emphysem , Bronchitis, Lungenentzündung, Schlafapnoe, Pneumothorax, Asthma und Andere), Endverbraucher (Krankenhäuser, Fachkliniken, Forschungszentren und Andere), Vertriebskanal (Direkt und Indirekt) – Branchentrends und Prognose bis 2032

Hypoxie Marktgröße

- Der globale Hypoxiemarkt wird im Jahr 2024 auf 163,72 Millionen US-Dollar geschätzt und soll bis 2032 291,99 Millionen US-Dollar erreichen , bei einer CAGR von 7,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Atemwegserkrankungen, Herz-Kreislauf-Erkrankungen und anderen Erkrankungen vorangetrieben, die zu einer unzureichenden Sauerstoffversorgung des Körpers führen. Dies wird durch den kontinuierlichen technologischen Fortschritt bei Sauerstofftherapie- und Überwachungsgeräten weiter vorangetrieben, der die Diagnosemöglichkeiten und Behandlungsergebnisse verbessert.

- Darüber hinaus etabliert das zunehmende Bewusstsein für Hypoxie und ihre Folgen sowie die steigende Nachfrage der Verbraucher nach effektiven, nicht-invasiven und komfortablen Lösungen zur Sauerstoffregulierung Hypoxie-Lösungen als wichtigen Bestandteil der modernen Gesundheitsversorgung. Diese Faktoren beschleunigen die Akzeptanz von Hypoxie-Lösungen und fördern damit das Wachstum der Branche erheblich.

Hypoxie-Marktanalyse

- Der Hypoxiemarkt umfasst ein breites Spektrum an Lösungen zur Diagnose, Überwachung und Behandlung von Erkrankungen, die durch eine unzureichende Sauerstoffversorgung des Körpergewebes gekennzeichnet sind. Diese Lösungen sind zunehmend wichtige Bestandteile moderner Gesundheitssysteme im klinischen und häuslichen Bereich, da sie die Behandlungsergebnisse verbessern, die Echtzeitüberwachung erleichtern und sich in fortschrittliche Medizintechnologien integrieren lassen.

- Die steigende Nachfrage nach Hypoxie-Lösungen wird vor allem durch die zunehmende Verbreitung von Sauerstofftherapiegeräten, die zunehmende Verbreitung von Atemwegs- und Herz-Kreislauf-Erkrankungen (wie COPD, Asthma und Schlafapnoe) und eine zunehmende Präferenz für nicht-invasive und personalisierte Behandlungsansätze angetrieben.

- Nordamerika dominiert den Hypoxiemarkt mit dem größten Umsatzanteil von 41,6 %. Der Markt zeichnet sich durch eine fortschrittliche Gesundheitsinfrastruktur, erhebliche Investitionen in Forschung und Entwicklung, hohe verfügbare Einkommen und eine starke Präsenz wichtiger Akteure der Branche aus.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,5 % die am schnellsten wachsende Region im Hypoxiemarkt sein. Dieses Wachstum ist auf die zunehmende Urbanisierung, steigende verfügbare Einkommen, einen verbesserten Zugang zur Gesundheitsversorgung und ein wachsendes Bewusstsein für hypoxiebedingte Erkrankungen in Ländern wie China und Indien zurückzuführen.

- Hypoxische Hypoxie dominiert den Hypoxiemarkt nach Typ mit einem Marktanteil von 36,4 % im Jahr 2024, aufgrund ihrer höheren Prävalenz bei Atemwegs- und Höhenerkrankungen sowie ihrer kritischen Nachfrage in der Notfall- und Intensivpflege

Berichtsumfang und Hypoxie-Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu Hypoxie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Hypoxie-Markttrends

„ Technologische Konvergenz und benutzerzentrierte Innovationen “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Hypoxiemarkt ist die zunehmende Integration fortschrittlicher Analysefunktionen und beliebter digitaler Gesundheitsökosysteme. Diese Technologiefusion verbessert den Benutzerkomfort und die Kontrolle über ihre Sauerstofftherapie- und Überwachungssysteme erheblich.

- Tragbare Sauerstoffkonzentratoren verfügen beispielsweise zunehmend über intelligente Konnektivität, sodass Nutzer ihre Sauerstoffsättigung und die Geräteleistung über Smartphone-Apps überwachen können. Auch CPAP-Geräte (Continuous Positive Airway Pressure) können mittlerweile in digitale Plattformen integriert werden und bieten Nutzern Echtzeitdaten zu ihrem Schlafverhalten und der Wirksamkeit der Therapie.

- Die fortschrittliche analytische Integration in Hypoxielösungen ermöglicht Funktionen wie das Erlernen von Sauerstoffbedarfsmustern des Benutzers, um Therapieoptimierungen vorzuschlagen und intelligentere Warnmeldungen basierend auf der physiologischen Aktivität bereitzustellen. Beispielsweise nutzen einige Pulsoximeter fortschrittliche Algorithmen, um die Genauigkeit im Laufe der Zeit zu verbessern, und können intelligente Warnmeldungen senden, wenn ungewöhnliche Schwankungen des Sauerstoffgehalts erkannt werden. Darüber hinaus bieten Fernüberwachungsfunktionen den Benutzern eine einfache und kontinuierliche Überwachung, sodass sie ihre Sauerstoffsättigung und Vitalfunktionen von überall aus verfolgen können.

- Die nahtlose Integration von Hypoxielösungen mit digitalen Gesundheitsassistenten und umfassenderen Gesundheitsplattformen ermöglicht eine zentrale Steuerung verschiedener Aspekte der Patientenversorgung. Über eine einzige Schnittstelle können Nutzer ihre Sauerstoffzufuhr, Medikamentenerinnerungen, Aktivitätstracking und andere Gesundheitsgeräte verwalten und so ein einheitliches und automatisiertes Wellness-Erlebnis schaffen.

- Dieser Trend zu intelligenteren, intuitiveren und vernetzten Hypoxie-Managementsystemen verändert die Erwartungen der Anwender an die Beatmungstherapie grundlegend. Unternehmen wie ResMed und Philips entwickeln daher fortschrittliche Hypoxie-Lösungen mit Funktionen wie der automatischen Anpassung des Sauerstoffflusses auf Basis physiologischer Echtzeitdaten und der Kompatibilität mit Plattformen von Gesundheitsdienstleistern zur Fernüberwachung.

- Die Nachfrage nach Hypoxie-Lösungen, die eine nahtlose technologische Integration und benutzerzentrierte Funktionalitäten bieten, wächst sowohl im stationären als auch im klinischen Bereich rasant, da Patienten und Gesundheitsdienstleister zunehmend Wert auf Komfort und ein umfassendes Gesundheitsmanagement legen.

Marktdynamik für Hypoxie

Treiber

„Steigender Bedarf aufgrund des steigenden Gesundheitsbewusstseins und des technologischen Fortschritts“

- Die zunehmende Verbreitung chronischer Atemwegs- und Herz-Kreislauf-Erkrankungen sowie die beschleunigten Fortschritte in der Medizintechnik sind ein wesentlicher Treiber für die erhöhte Nachfrage nach Hypoxie-Lösungen.

- So kündigten führende Medizintechnikunternehmen Anfang 2024 Durchbrüche bei kompakten, tragbaren Sauerstoffversorgungssystemen mit verlängerter Batterielaufzeit an. Solche Innovationen dürften das Wachstum der Hypoxie-Branche im Prognosezeitraum vorantreiben, da sie die Behandlung für Patienten zugänglicher und weniger belastend machen.

- Da sich Einzelpersonen und Gesundheitsdienstleister der entscheidenden Rolle von Sauerstoff bei der Behandlung verschiedener Gesundheitszustände immer mehr bewusst werden und nach verbesserten Diagnose- und Therapieinstrumenten suchen, bieten Hypoxielösungen erweiterte Funktionen wie Echtzeitüberwachung, personalisierte Sauerstoffzufuhr und Datenprotokollierung und stellen damit eine überzeugende Verbesserung gegenüber herkömmlichen Methoden dar.

- Darüber hinaus machen die wachsende Popularität der häuslichen Gesundheitspflege und der Wunsch nach bequemen, patientenzentrierten Behandlungsansätzen Hypoxielösungen zu einem integralen Bestandteil dieser Systeme und ermöglichen eine nahtlose Integration mit anderen Geräten zur Gesundheitsüberwachung und digitalen Gesundheitsplattformen.

- Der Komfort einer kontinuierlichen Sauerstoffversorgung, die Möglichkeit zur Fernüberwachung von Patienten durch medizinisches Personal und die Möglichkeit, den Zustand über benutzerfreundliche Schnittstellen zu steuern, sind Schlüsselfaktoren für die Einführung von Hypoxielösungen im stationären und klinischen Bereich. Der Trend zur personalisierten Medizin und die zunehmende Verfügbarkeit benutzerfreundlicher Hypoxieoptionen tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich regulatorischer Hürden und hoher Behandlungskosten “

- Bedenken hinsichtlich der strengen behördlichen Zulassungsverfahren und der relativ hohen Anschaffungs- und Betriebskosten einiger fortschrittlicher Hypoxielösungen stellen eine erhebliche Hürde für eine breitere Marktdurchdringung dar. Da es sich bei Hypoxielösungen um Medizinprodukte handelt, unterliegen sie strengen Tests und Zulassungen durch Gesundheitsbehörden (wie FDA, CE). Dies weckt bei den Herstellern Bedenken hinsichtlich der Markteinführungszeit und der Compliance-Bedingungen.

- So haben beispielsweise aufsehenerregende Berichte über Verzögerungen bei der Zulassung neuer medizinischer Geräte dazu geführt, dass einige Unternehmen zögern, ohne klare Vorgaben massiv in bestimmte innovative Hypoxie-Technologien zu investieren.

- Die Bewältigung dieser regulatorischen Bedenken durch vereinfachte Zulassungsverfahren und die internationale Harmonisierung von Standards ist entscheidend für die Förderung von Innovationen. Unternehmen wie Philips Healthcare und ResMed betonen in ihrer Werbung die Einhaltung globaler Qualitätsstandards und strenger klinischer Studien, um sowohl Aufsichtsbehörden als auch potenzielle Käufer zu überzeugen. Darüber hinaus können die im Vergleich zu einfacheren Interventionen relativ hohen Anschaffungskosten einiger fortschrittlicher Hypoxiesysteme, wie z. B. Geräte zur Langzeit-Sauerstofftherapie oder Überdruckkammern, für preisbewusste Verbraucher ein Hindernis für die Einführung darstellen, insbesondere in Entwicklungsländern oder für Gesundheitssysteme mit begrenzten Budgets. Während einfache Pulsoximeter erschwinglicher geworden sind, sind Premiumfunktionen wie integrierte Telemedizin oder erweiterte Atemunterstützung oft mit höheren Kosten verbunden.

- Während die Preise aufgrund des technologischen Fortschritts und der Skaleneffekte allmählich sinken, kann der wahrgenommene Aufpreis für fortschrittliche Medizintechnik immer noch eine breite Akzeptanz verhindern, insbesondere für diejenigen ohne ausreichenden Versicherungsschutz oder staatliche Unterstützung.

Hypoxie-Marktumfang

Der Hypoxiemarkt ist nach Typ, Krankheitsart, Endbenutzer und Vertriebskanal segmentiert.

- Nach Typ

Der Hypoxiemarkt ist nach Typ in hypoxische Hypoxie, anämische Hypoxie, stagnierende Hypoxie und histotoxische Hypoxie unterteilt. Hypoxische Hypoxie hatte 2024 mit 36,4 % den größten Marktanteil. Diese Dominanz ist auf ihren direkten Zusammenhang mit weltweit weit verbreiteten Atemwegs- und Herz-Kreislauf-Erkrankungen zurückzuführen. Der Markt für hypoxische Hypoxie wird durch den steigenden Bedarf an Sauerstofftherapie und entsprechenden medizinischen Geräten zur Behandlung von Sauerstoffmangel in Lunge und arteriellem Blut angetrieben. Der kontinuierliche Anstieg chronischer Lungenerkrankungen und höhenbedingter Gesundheitsprobleme festigt die führende Position der Hypoxie weiter.

Das Segment der histotoxischen Hypoxie wird im Prognosezeitraum (2025–2032) voraussichtlich mit einer CAGR von 7,9 % auf dem globalen Hypoxiemarkt wachsen. Dieses beschleunigte Wachstum ist auf das zunehmende Bewusstsein und die Diagnose metabolischer und toxikologischer Erkrankungen wie Cyanidvergiftung und Sepsis zurückzuführen, die die Fähigkeit des Körpers beeinträchtigen, Sauerstoff auf zellulärer Ebene zu nutzen.

- Nach Krankheitstyp

Der Hypoxiemarkt ist nach Krankheitstyp in chronisch obstruktive Lungenerkrankung (COPD), Emphysem, Bronchitis, Lungenentzündung, Schlafapnoe, Pneumothorax, Asthma und weitere unterteilt. Das Segment der chronisch obstruktiven Lungenerkrankung (COPD) hatte im Jahr 2024 mit 31,5 % den größten Marktanteil. Dies ist auf die hohe weltweite Prävalenz von COPD und die Notwendigkeit einer langfristigen Sauerstofftherapie und kontinuierlicher Überwachungslösungen zurückzuführen.

Das Segment Schlafapnoe wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen. Dieses Wachstum wird durch steigende Diagnoseraten, ein zunehmendes Bewusstsein für die gesundheitlichen Folgen der Erkrankung und die steigende Nachfrage nach nicht-invasiven Behandlungsmöglichkeiten wie CPAP-Geräten, die häufig nächtliche Hypoxie behandeln, vorangetrieben.

- Nach Endbenutzer

Der Hypoxiemarkt ist nach Endverbraucher segmentiert in Krankenhäuser, Fachkliniken, Forschungszentren und weitere. Das Krankenhaussegment hatte 2024 den größten Marktanteil. Krankenhäuser dienen als primäre Versorgungszentren für akute und schwere hypoxische Zustände, die sofortige medizinische Intervention und moderne Geräte erfordern.

Im Segment der Forschungszentren wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, was auf steigende Investitionen in die biomedizinische Forschung, die Arzneimittelforschung für hypoxiebedingte Erkrankungen und die Entwicklung neuer Diagnose- und Therapieansätze zurückzuführen ist.

- Nach Vertriebskanal

Der Hypoxiemarkt wird anhand der Vertriebskanäle in direkte und indirekte Vertriebskanäle unterteilt. Der direkte Vertriebskanal hatte im Jahr 2024 den größten Marktanteil. Dies liegt an der Natur des Medizinproduktevertriebs, bei dem eine direkte Zusammenarbeit zwischen Herstellern und Gesundheitsdienstleistern (Krankenhäusern, Kliniken) für hochwertige Geräte und personalisierte Lösungen üblich ist, um eine ordnungsgemäße Installation, Schulung und Betreuung zu gewährleisten.

Der indirekte Vertriebskanal dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Dieses Wachstum wird durch das wachsende Netzwerk von Online-Apotheken, Sanitätsfachhändlern und Anbietern häuslicher Gesundheitspflege vorangetrieben, wodurch Sauerstofftherapiegeräte und zugehörige Verbrauchsmaterialien einer breiteren Verbraucherbasis zugänglicher werden, insbesondere für den Heimgebrauch und die Langzeitpflege.

Hypoxie-Marktregionalanalyse

- Nordamerika dominiert den Hypoxiemarkt mit einem Marktanteil von 41,6 % im Jahr 2024, was auf eine hohe Prävalenz chronischer Atemwegs- und Herz-Kreislauf-Erkrankungen, eine fortschrittliche Gesundheitsinfrastruktur und starke Investitionen in medizinische Forschung und Entwicklung zurückzuführen ist.

- Verbraucher und Gesundheitsdienstleister in der Region schätzen die hochentwickelten Diagnoseinstrumente, die fortschrittlichen Sauerstofftherapielösungen und die nahtlose Integration moderner Hypoxie-Managementsysteme in bestehende IT-Plattformen im Gesundheitswesen.

- Diese breite Akzeptanz wird zusätzlich durch hohe verfügbare Einkommen, einen gut etablierten regulatorischen Rahmen, der Innovationen fördert, und die wachsende Präferenz für personalisierte Medizin und häusliche Pflegelösungen unterstützt, wodurch Hypoxiebehandlungen als bevorzugte Lösung sowohl für akute als auch für chronische Erkrankungen in stationären und klinischen Einrichtungen etabliert werden.

Einblicke in den US-Hypoxiemarkt

Der US-Hypoxiemarkt erzielte 2024 mit 75,9 % den größten Umsatzanteil in Nordamerika. Dies wird durch die rasante Verbreitung fortschrittlicher Medizinprodukte und den wachsenden Trend zur personalisierten Gesundheitsversorgung vorangetrieben. Verbraucher und Gesundheitsdienstleister legen zunehmend Wert auf die Verbesserung der Patientenergebnisse durch intelligente Sauerstoffversorgungs- und Überwachungssysteme. Die zunehmende Präferenz für häusliche Pflegeeinrichtungen, verbunden mit der starken Nachfrage nach Patientenfernüberwachung und der Integration digitaler Gesundheitsplattformen, treibt die Hypoxiebranche weiter voran. Darüber hinaus trägt die zunehmende Integration von Telemedizin und KI-gestützter Diagnostik maßgeblich zum Marktwachstum bei.

Einblicke in den europäischen Hypoxiemarkt

Der europäische Hypoxiemarkt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund strenger Gesundheitsvorschriften und des steigenden Bedarfs an verbesserter Patientenüberwachung und -behandlung in Krankenhäusern und zu Hause. Die zunehmende Urbanisierung und die Nachfrage nach vernetzten medizinischen Geräten fördern die Einführung von Hypoxielösungen. Europäische Verbraucher schätzen zudem den Komfort und die Effizienz dieser Geräte. Die Region verzeichnet ein deutliches Wachstum in den Bereichen Akutversorgung, häusliche Pflege und Langzeitpflege. Hypoxielösungen werden sowohl in neue Gesundheitsinfrastrukturen als auch in die Modernisierung bestehender Einrichtungen integriert.

Einblicke in den britischen Hypoxiemarkt

Der britische Hypoxiemarkt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch den zunehmenden Trend zur häuslichen Gesundheitsversorgung und den Wunsch nach mehr Patientensicherheit und Komfort. Darüber hinaus ermutigen Bedenken hinsichtlich chronischer Atemwegserkrankungen und einer alternden Bevölkerung sowohl Patienten als auch Gesundheitsdienstleister, sich für fortschrittliche Sauerstofftherapie- und Überwachungslösungen zu entscheiden. Die zunehmende Nutzung vernetzter medizinischer Geräte in Großbritannien sowie der starke National Health Service (NHS) und digitale Gesundheitsinitiativen dürften das Marktwachstum weiter ankurbeln.

Hypoxie-Markteinblick in Deutschland

Der deutsche Hypoxiemarkt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch das zunehmende Bewusstsein für fortschrittliche Diagnostik und die Nachfrage nach technologisch fortschrittlichen, umweltbewussten Lösungen. Deutschlands gut ausgebaute Gesundheitsinfrastruktur sowie der Fokus auf Innovation und Nachhaltigkeit in der Medizintechnik fördern die Einführung von Hypoxielösungen, insbesondere in Krankenhäusern und der häuslichen Pflege. Auch die Integration von Hypoxielösungen in elektronische Patientenakten und Telemedizinsysteme gewinnt zunehmend an Bedeutung, wobei sichere, datenschutzorientierte Lösungen, die den lokalen Verbrauchererwartungen entsprechen, stark bevorzugt werden.

Einblicke in den Hypoxiemarkt im Asien-Pazifik-Raum

Der Hypoxiemarkt im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,5 % wachsen. Dies ist auf die zunehmende Urbanisierung, steigende verfügbare Einkommen und den rasanten technologischen Fortschritt in Ländern wie China, Japan und Indien zurückzuführen. Die zunehmende Hinwendung der Region zu digitaler Gesundheit und einem verbesserten Zugang zur Gesundheitsversorgung, unterstützt durch staatliche Initiativen zur Förderung der medizinischen Infrastruktur, treibt die Einführung von Hypoxielösungen voran. Da sich die Region Asien-Pazifik zudem zu einem Produktionsstandort für medizinische Komponenten und Systeme entwickelt, werden Hypoxielösungen für eine breitere Verbraucherbasis erschwinglich und zugänglich.

Einblicke in den japanischen Hypoxiemarkt

Der japanische Hypoxiemarkt gewinnt aufgrund der Hightech-Kultur des Landes, der rasanten Urbanisierung und der Nachfrage nach fortschrittlicher Gesundheitsversorgung an Dynamik. Patientensicherheit und Lebensqualität stehen im Mittelpunkt des japanischen Marktes. Die steigende Zahl älterer Menschen und chronisch Kranker treibt die Einführung von Hypoxielösungen voran. Die Integration von Hypoxielösungen in andere IoT-Medizingeräte, wie kontinuierliche Glukosemonitore und Vitalparameter-Tracker, treibt das Wachstum voran. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach benutzerfreundlicheren und effektiven Sauerstoffmanagementlösungen im stationären und klinischen Bereich ankurbeln.

Einblicke in den chinesischen Hypoxiemarkt

Der chinesische Hypoxiemarkt erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Mittelschicht des Landes, die rasante Urbanisierung und die hohe Technologieakzeptanz im Gesundheitswesen zurückzuführen. China zählt zu den weltweit größten Märkten für Medizinprodukte, und Hypoxielösungen erfreuen sich in Krankenhäusern, Kliniken und der häuslichen Pflege zunehmender Beliebtheit. Der Trend zur Modernisierung der Gesundheitsinfrastruktur und die Verfügbarkeit zunehmend erschwinglicher Hypoxieoptionen sowie starke inländische Hersteller sind wichtige Wachstumsfaktoren für den chinesischen Markt.

Hypoxie-Marktanteil

Die Hypoxiebranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Thermo Fisher Scientific Inc. (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Merck KGaA (Deutschland)

- CASI Pharmaceuticals, Inc. (USA)

- Spotlight Labs (USA)

- AXXAM SpA (Italien)

- HypoSauerstoff (USA)

- Phio Pharmaceuticals (USA)

- Coy Laboratory Products, Inc. (USA)

- STEMCELL Technologies (Kanada)

- Hypoxico Inc. (USA)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Lupin Pharmaceuticals, Inc. (Indien)

- HYPOXIA Group sro (Tschechische Republik)

Neueste Entwicklungen auf dem globalen Hypoxiemarkt

- Im August 2023 erhielt Merck die FDA-Zulassung für WELIREG (Belzutifan ) , einen Inhibitor des Hypoxie-induzierbaren Faktors 2 alpha (HIF-2α), zur Behandlung bestimmter Tumoren im Zusammenhang mit der Von-Hippel-Lindau-Krankheit (VHL). Diese Zulassung unterstreicht das therapeutische Potenzial der gezielten Behandlung hypoxiebedingter Signalwege in der Krebsbehandlung und bietet Patienten mit dieser seltenen genetischen Erkrankung eine neue Behandlungsoption.

- Im Mai 2023 gab Amgen positive Ergebnisse der Phase 3 für Tezepelumab (T ezspire) bekannt, das gemeinsam mit AstraZeneca entwickelt wurde. Diese zeigten eine signifikante Reduktion von Asthmaanfällen bei einer breiten Patientenpopulation, einschließlich Patienten mit schwerem, unkontrolliertem Asthma, das häufig mit Atemwegsentzündungen und Hypoxie einhergeht. Obwohl es sich nicht direkt um ein Medikament gegen Hypoxie handelt, hat seine Wirksamkeit bei schwerem Asthma Auswirkungen auf die Behandlung von Erkrankungen, die zu chronischer Hypoxie führen können.

- Im Februar 2023 baute ResMed sein digitales Gesundheitsangebot weiter aus und setzte verstärkt auf die AirView -Plattform, die es Gesundheitsdienstleistern ermöglicht, Patienten mit Schlafapnoe und anderen Atemwegserkrankungen aus der Ferne zu überwachen und zu betreuen. Diese Fernüberwachung ist entscheidend für die Behandlung chronischer Hypoxie, um sicherzustellen, dass Patienten eine optimale Therapie erhalten und rechtzeitig interveniert werden kann.

- Im Januar 2023 kündigte Philips die Erweiterung seiner Schlaftherapie-Plattform Philips Respironics DreamStation 2 um neue Funktionen für mehr Komfort und Therapietreue an. Da Schlafapnoe eine der Hauptursachen für intermittierende Hypoxie ist, wirken sich Fortschritte in der CPAP-Technologie direkt auf das Hypoxiemanagement und die Verbesserung der Patientenergebnisse in diesem wichtigen Krankheitssegment aus.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.