Global Flow Sensor Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.29 Billion

USD

6.46 Billion

2024

2032

USD

4.29 Billion

USD

6.46 Billion

2024

2032

| 2025 –2032 | |

| USD 4.29 Billion | |

| USD 6.46 Billion | |

| % | |

|

Globale Marktsegmentierung für Durchflusssensoren, nach Produkttyp (Differenzdruck-Durchflusssensoren, Verdrängungsdurchflusssensoren, Massendurchflusssensoren, Durchflusssensoren für offene Kanäle, Geschwindigkeitsdurchflusssensoren, Sonstige), nach Komponente (Hardware, Software, Dienstleistungen), nach Anwendung (Öl und Gas, Wasser und Abwasser, Chemie und Pharmazie, Lebensmittel und Getränke, Stromerzeugung, Heizungs-, Lüftungs- und Klimatechnik und Energie, Automobilindustrie, Sonstige), nach Technologie (Coriolis, Ultraschall, Elektromagnetisch, Thermisch, Mechanisch, Sonstige), nach Endbenutzer (Industrie, Gewerbe, Wohnen) – Branchentrends und Prognose bis 2032

Durchflusssensor Marktgröße

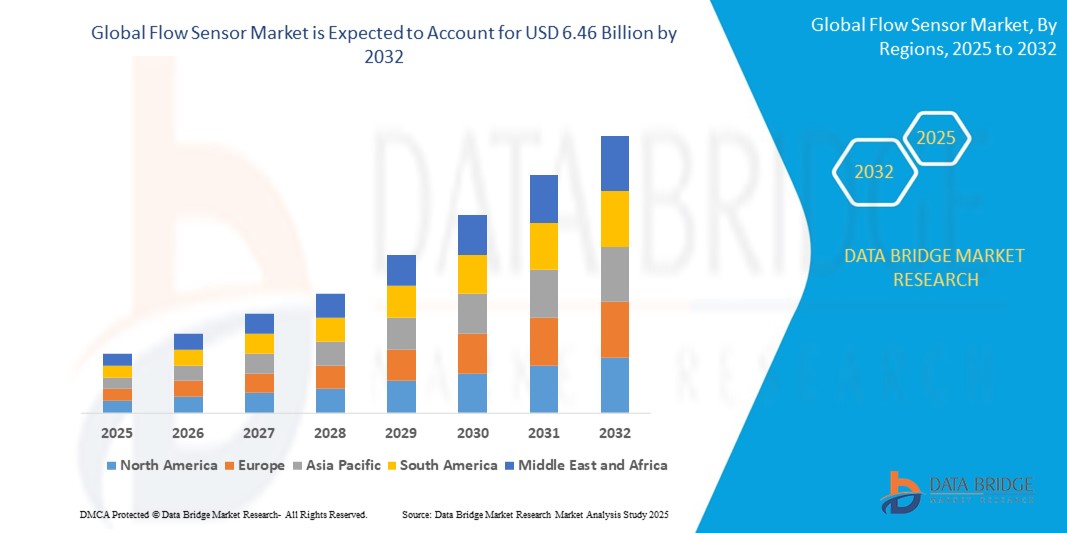

- Der globale Markt für Durchflusssensoren wurde im Jahr 2024 auf 4,29 Milliarden US-Dollar geschätzt und soll bis 2032 6,46 Milliarden US-Dollar erreichen , bei einer CAGR von 5,24 % im Prognosezeitraum.

- Dieses Wachstum wird durch die zunehmende Verwendung von Durchflusssensoren in Branchen wie der Öl- und Gasindustrie, der Wasserwirtschaft und der Heizungs-, Lüftungs- und Klimatechnik vorangetrieben, die durch die Nachfrage nach effizienter Ressourcenverwaltung, industrieller Automatisierung und Umweltüberwachung befeuert wird.

- Die Integration von IoT- und Wireless-Technologien in Durchflusssensoren sowie Fortschritte bei der Miniaturisierung und Genauigkeit der Sensoren treiben die Marktexpansion weiter voran, insbesondere in Smart Cities und industriellen Automatisierungsanwendungen.

Durchflusssensor- Marktanalyse

- Durchflusssensoren sind hochentwickelte Geräte zur Messung der Durchflussrate von Flüssigkeiten oder Gasen in Rohrleitungen, Kanälen oder offenen Kanälen. Sie wandeln diese Messwerte in elektrische Signale für die Echtzeitüberwachung, Prozesssteuerung und Datenanalyse um. Diese Sensoren spielen eine zentrale Rolle in Branchen wie der Öl- und Gasindustrie, der Wasser- und Abwasserwirtschaft, der chemischen Produktion und der Energieerzeugung und gewährleisten Betriebseffizienz, Sicherheit und die Einhaltung von Umwelt- und gesetzlichen Vorschriften.

- Die steigende Nachfrage nach Durchflusssensoren ist auf ihre Fähigkeit zurückzuführen, hochpräzise und zuverlässige Durchflussmessungen in komplexen Industriesystemen zu ermöglichen. Unterstützt werden diese durch fortschrittliche Technologien wie Ultraschall-, elektromagnetische und Coriolis-Durchflusssensoren. Der globale Automatisierungsschub, angetrieben durch Industrie 4.0, gepaart mit strengen Umweltvorschriften zur Emissionsreduzierung und Optimierung der Ressourcennutzung, fördert die weltweite Verbreitung von Durchflusssensoren erheblich.

- Nordamerika dominierte den globalen Markt für Durchflusssensoren mit einem beeindruckenden Umsatzanteil von 34,5 % im Jahr 2024. Dies ist auf die fortschrittliche industrielle Infrastruktur, erhebliche Investitionen in Forschung und Entwicklung sowie hohe Akzeptanzraten in wichtigen Sektoren wie Öl und Gas, chemischer Verarbeitung und Stromerzeugung zurückzuführen. Insbesondere die USA haben sich dank ihres robusten Fertigungsökosystems und unterstützender staatlicher Initiativen zur Förderung erneuerbarer Energien und intelligenter Fertigung als Vorreiter etabliert.

- Die Region Asien-Pazifik wird voraussichtlich das höchste Wachstum verzeichnen, mit einer prognostizierten jährlichen Wachstumsrate von 6,1 % zwischen 2025 und 2032. Grund hierfür sind die rasante Industrialisierung, Urbanisierung und staatliche Initiativen zur Bewältigung von Umweltproblemen in Ländern wie China, Indien und Japan. Der Fokus der Region auf Smart Cities und nachhaltige Infrastruktur treibt die Nachfrage nach Durchflusssensoren in der Wasserwirtschaft und im Energiebereich weiter an.

- Unter den Produkttypen hatte das Segment der Differenzdruck-Durchflusssensoren im Jahr 2024 mit 25,2 % den größten Marktanteil im Wert von 0,69 Milliarden US-Dollar, was auf seine weit verbreitete Verwendung bei der Messung von Durchflussraten in komplexen Systemen wie Öl- und Gaspipelines sowie HLK-Anwendungen aufgrund seiner Zuverlässigkeit, Kosteneffizienz und Kompatibilität mit verschiedenen Flüssigkeiten zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Durchflusssensoren

|

Eigenschaften |

Wichtige Markteinblicke für Durchflusssensoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Durchflusssensoren

„ Fortschritte im IoT und bei der Sensorminiaturisierung “

- Ein wichtiger und bahnbrechender Trend auf dem globalen Markt für Durchflusssensoren ist die Integration des Internets der Dinge (IoT) und drahtloser Technologien, die Echtzeit-Datenüberwachung, vorausschauende Wartung und Fernzugriff ermöglichen. Dies ist besonders in intelligenten Fabriken, Wassermanagementsystemen und energieeffizienten HLK-Anwendungen von Bedeutung, wo Durchflusssensoren wichtige Daten zur Prozessoptimierung liefern.

- So brachte Badger Meter Inc. im März 2024 die App SoloCUE Flow Device Manager auf den Markt, eine Bluetooth-fähige Lösung, mit der Bediener Durchflussmesser aus der Ferne in Betrieb nehmen, konfigurieren und Fehler beheben können. Dies steigert die Betriebseffizienz erheblich und reduziert Ausfallzeiten in industriellen Umgebungen.

- Die Miniaturisierung von Durchflusssensoren, die durch Fortschritte in der MEMS-Technologie (Mikroelektromechanische Systeme) vorangetrieben wird, führt zu einer zunehmenden Verbreitung dieser Sensoren in kompakten und platzbeschränkten Anwendungen, wie etwa in medizinischen Geräten (z. B. Beatmungsgeräten und Infusionspumpen) und Kraftstoffeinspritzsystemen für Kraftfahrzeuge. Bis 2032 werden Effizienzsteigerungen von 15 bis 20 % prognostiziert.

- Der Einsatz intelligenter Durchflusssensoren mit KI-basierter Analytik revolutioniert die Industrie. Sie ermöglichen eine präzise Steuerung der Strömungsdynamik, reduzieren Ressourcenverschwendung und verbessern die Energieeffizienz in kritischen Bereichen wie Heizungs-, Lüftungs- und Klimatechnik, Stromerzeugung und chemischer Verarbeitung. Diese intelligenten Sensoren analysieren Strömungsmuster in Echtzeit und liefern wertvolle Erkenntnisse für vorausschauende Wartung und Systemoptimierung.

Marktdynamik von Durchflusssensoren

Treiber

„Steigende Nachfrage nach Industrieautomatisierung, Umweltschutz und intelligenter Infrastruktur“

- Der rasante Anstieg der industriellen Automatisierung, vorangetrieben durch die weltweite Einführung von Industrie 4.0-Prinzipien und Smart-Manufacturing-Initiativen, ist ein wichtiger Treiber für den Markt für Durchflusssensoren. Präzise Durchflussmessungen sind entscheidend für die Prozessoptimierung in Branchen wie der Öl- und Gasindustrie, der chemischen Industrie sowie der Lebensmittel- und Getränkeproduktion, wo selbst kleinste Ineffizienzen zu erheblichen Verlusten führen können. Der globale Markt für industrielle Automatisierung, der im Jahr 2022 auf 58 Milliarden US-Dollar geschätzt wurde, soll bis 2030 96 Milliarden US-Dollar erreichen und die Nachfrage nach fortschrittlichen Durchflusssensoren deutlich steigern.

- Strenge Umweltvorschriften wie das indische National Clean Air Programme und die Umweltstandards der Europäischen Union führen zu einem verstärkten Einsatz von Durchflusssensoren zur Überwachung von Emissionen, Abwasserdurchfluss und Energieverbrauch in Kraftwerken, Wasseraufbereitungsanlagen und industriellen Prozessen, um die Einhaltung von Nachhaltigkeitsauflagen zu gewährleisten.

- Der wachsende Bedarf an Echtzeitdaten in intelligenten Wassermanagementsystemen, dessen Wert im Jahr 2022 auf 16,3 Milliarden US-Dollar geschätzt wird und bis 2031 voraussichtlich 53,6 Milliarden US-Dollar erreichen wird, treibt die Nachfrage nach Durchflusssensoren in Smart Cities, der landwirtschaftlichen Bewässerung und kommunalen Wasserverteilungssystemen an, die eine effiziente Ressourcenzuweisung und Leckageerkennung ermöglichen.

- Die zunehmende Einführung intelligenter HLK-Systeme, die auf Durchflusssensoren zur Optimierung des Luft- und Wasserflusses basieren, steigert die Energieeffizienz in Gewerbe- und Wohngebäuden. Dies wird durch globale Initiativen zur Reduzierung des CO2-Fußabdrucks und zur Verbesserung der Nachhaltigkeitsstandards für Gebäude vorangetrieben.

Einschränkung/Herausforderung

„ Hohe Kosten, Unterbrechungen in der Lieferkette und technische Komplexität “

- Die hohen Implementierungs- und Wartungskosten moderner Durchflusssensoren, insbesondere solcher mit IoT-, KI- und Wireless-Technologien, stellen eine große Herausforderung für die breite Akzeptanz dar, insbesondere für kleine und mittlere Unternehmen (KMU) in kostensensiblen Märkten. Diese Kosten umfassen nicht nur die Anschaffungskosten, sondern auch laufende Kosten für Kalibrierung, Software-Updates und Systemintegration.

- Lieferkettenunterbrechungen, verschärft durch globale Ereignisse wie die COVID-19-Pandemie, führten zu Engpässen bei kritischen Rohstoffen wie Halbleitern und Speziallegierungen. Dies führte zu reduzierten Produktionsraten und Lieferverzögerungen, was sich negativ auf das Marktwachstum auswirkte. So führte die Pandemie beispielsweise aufgrund eingeschränkter Industrieaktivitäten und Lieferkettenengpässen zu einem vorübergehenden Rückgang der Nachfrage nach Durchflusssensoren.

- Die Komplexität der Integration moderner Durchflusssensoren in ältere Industriesysteme sowie der Bedarf an qualifizierten Fachkräften zur Verwaltung IoT-fähiger Geräte und zur Interpretation komplexer Datenausgaben stellen erhebliche Hindernisse dar, insbesondere in Schwellenmärkten mit begrenztem technischen Fachwissen und begrenzter Schulungsinfrastruktur.

- Da Durchflusssensoren eine regelmäßige und präzise Kalibrierung benötigen, um die Genauigkeit in anspruchsvollen Anwendungen wie der Öl- und Gasproduktion oder der Arzneimittelherstellung aufrechtzuerhalten, erhöhen strenge Kalibrierungsanforderungen die Betriebskosten und die Komplexität. Oft sind spezielle Geräte und geschultes Personal erforderlich, was die Einführung in kleineren Unternehmen erschweren kann.

Durchflusssensor-Marktumfang

Der globale Markt für Durchflusssensoren ist nach Produkttyp, Komponente, Anwendung, Technologie und Endbenutzer segmentiert.

- Nach Produkttyp

Der Markt für Durchflusssensoren ist nach Produkttyp in Differenzdruck-Durchflusssensoren, Verdrängungs-Durchflusssensoren, Massendurchflusssensoren, Durchflusssensoren mit offenem Kanal, Geschwindigkeits-Durchflusssensoren und weitere segmentiert. Das Segment der Differenzdruck-Durchflusssensoren dominierte den Markt mit einem Umsatzanteil von 25,2 % im Jahr 2024 im Wert von 0,69 Milliarden US-Dollar. Dies ist auf seine Zuverlässigkeit, Kosteneffizienz und Vielseitigkeit bei der Messung von Durchflussraten in komplexen Systemen wie Öl- und Gaspipelines, HLK-Systemen und chemischen Verarbeitungsanlagen zurückzuführen.

Für das Segment der Massendurchflusssensoren wird von 2025 bis 2032 mit 6,8 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür ist die hohe Präzision in Anwendungen, die eine genaue Messung von Gas- und Flüssigkeitsströmen erfordern, wie etwa in der chemischen Verarbeitung, der Stromerzeugung und der Arzneimittelherstellung.

- Nach Komponente

Der Markt für Durchflusssensoren ist nach Komponenten in Hardware, Software und Dienstleistungen segmentiert. Das Hardwaresegment hielt im Jahr 2024 mit 60,3 % den größten Marktanteil, was auf den weit verbreiteten Einsatz physikalischer Durchflusssensoren in industriellen Anwendungen, darunter Öl und Gas, Wasserwirtschaft und Fertigung, zurückzuführen ist.

Das Softwaresegment dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch die steigende Nachfrage nach IoT-fähigen Analyseplattformen und Echtzeit-Überwachungssoftware, die die Funktionalität von Durchflusssensoren durch die Bereitstellung umsetzbarer Erkenntnisse und prädiktiver Wartungsfunktionen verbessern.

- Nach Anwendung

Der Markt für Durchflusssensoren ist nach Anwendung in die Branchen Öl und Gas, Wasser und Abwasser, Chemie und Pharma, Lebensmittel und Getränke, Stromerzeugung, Heizungs-, Lüftungs- und Klimatechnik und Energie, Automobil und andere segmentiert. Das Öl- und Gassegment erzielte im Jahr 2024 mit 28,6 % den größten Marktanteil. Grund dafür ist der dringende Bedarf an präziser Durchflussmessung in Upstream-, Midstream- und Downstream-Prozessen, einschließlich der Pipeline-Überwachung und Raffinationsprozessen.

Im Wasser- und Abwassersektor wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Grund hierfür sind steigende Investitionen in intelligente Wassermanagementsysteme, Technologien zur Leckerkennung und kommunale Wasserverteilungsnetze als Reaktion auf die Herausforderungen der globalen Wasserknappheit.

- Nach Technologie

Der Markt für Durchflusssensoren ist technologisch in Coriolis-, Ultraschall-, elektromagnetische, thermische, mechanische und weitere Sensoren unterteilt. Das Ultraschallsegment hielt 2024 den größten Marktanteil, was auf seine nicht-invasiven Messmöglichkeiten, seine hohe Genauigkeit und seine breite Anwendung in der Wasserwirtschaft, Energieerzeugung und chemischen Verarbeitung zurückzuführen ist. Das Coriolis-Segment dürfte von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf seine überlegene Präzision bei der Massendurchflussmessung für hochwertige Anwendungen in der Chemie-, Öl- und Gas- sowie Pharmaindustrie zurückzuführen ist, wo selbst geringfügige Abweichungen zu erheblichen Betriebsverlusten führen können.

- Nach Endbenutzer

Der Markt für Durchflusssensoren ist nach Endverbrauchern in die Bereiche Industrie, Gewerbe und Wohnen unterteilt. Das Industriesegment dominierte den Markt mit einem signifikanten Umsatzanteil von 61,4 % im Jahr 2024. Dies ist auf die hohe Nachfrage nach Durchflusssensoren in den Bereichen Fertigung, Energie und chemische Verarbeitung zurückzuführen, wo präzise Durchflussmessungen für die Betriebseffizienz und Sicherheit entscheidend sind.

Das Segment für Privathaushalte dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Grund hierfür ist die zunehmende Verwendung von Durchflusssensoren in intelligenten Wassermanagementsystemen für Privathaushalte, wie etwa intelligenten Zählern und Lecksuchgeräten, sowie das Bewusstsein der Verbraucher für Wassereinsparung und Nachhaltigkeit.

Regionale Analyse des Durchflusssensormarktes

Nordamerika

Nordamerika dominierte den globalen Markt für Durchflusssensoren mit einem Umsatzanteil von 34,5 % im Jahr 2024. Dies ist auf die fortschrittliche industrielle Infrastruktur, strenge Umweltvorschriften und eine hohe Akzeptanz in Schlüsselindustrien wie Öl und Gas, chemischer Verarbeitung und Energieerzeugung zurückzuführen. Das robuste Fertigungsökosystem der Region sowie erhebliche Investitionen in erneuerbare Energien und intelligente Fertigung unterstützen den weit verbreiteten Einsatz von Durchflusssensoren. Der Öl- und Gassektor hatte 2024 mit 30,1 % den größten Anwendungsanteil, was auf den Bedarf an präziser Durchflussmessung in Explorations-, Produktions- und Raffinationsprozessen zurückzuführen ist. Der Wasser- und Abwassersektor dürfte von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch steigende Investitionen in intelligentes Wassermanagement und Umweltüberwachungsinitiativen in der gesamten Region.

Einblicke in den US-Durchflusssensormarkt

Die USA erzielten 2024 mit 85,6 % den größten Umsatzanteil innerhalb Nordamerikas, angetrieben von ihrer Führungsrolle in den Bereichen Industrieautomatisierung, erneuerbare Energien und intelligente Infrastrukturentwicklung. Die USA profitieren von einer robusten Produktionsbasis, erheblichen staatlichen Fördermitteln für Projekte im Bereich erneuerbare Energien und der Präsenz führender Hersteller von Durchflusssensoren wie Emerson Electric Co. und Honeywell International Inc. Das US-Energieministerium prognostiziert ein Wachstum der Wasserkraftindustrie von 101 GW auf 150 GW bis 2050, was die Nachfrage nach Durchflusssensoren in Energieanwendungen deutlich steigern wird. Die zunehmende Nutzung von IoT-fähigen Durchflusssensoren für Echtzeitüberwachung und vorausschauende Wartung in Branchen wie Öl und Gas, chemische Verarbeitung und HLK treibt das Marktwachstum in den USA weiter voran.

Einblicke in den europäischen Durchflusssensormarkt

Der europäische Markt für Durchflusssensoren wächst stark, angetrieben von strengen Umweltvorschriften, der zunehmenden Verbreitung in der Automobil- und Chemieindustrie sowie dem Fokus der Region auf eine nachhaltige Infrastrukturentwicklung. Länder wie Deutschland, Großbritannien und Frankreich leisten wichtige Beiträge. Das Wachstum wird durch Automatisierung, Smart-City-Initiativen und den Bedarf an präziser Durchflussmessung in energieeffizienten Systemen vorangetrieben. Die Automobilbranche setzt zunehmend Durchflusssensoren zur Überwachung von Kraftstoffeffizienz und Emissionen ein, während die Wasser- und Abwasserbranche von gesetzlichen Vorgaben zur Reduzierung der Wasserverschwendung und zur Verbesserung der Aufbereitungsprozesse profitiert.

Einblicke in den britischen Durchflusssensormarkt

Der britische Markt für Durchflusssensoren wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben von den starken Automobil-, Fertigungs- und HLK-Sektoren sowie steigenden Investitionen in intelligente Wassermanagementsysteme. Großbritanniens Engagement zur Reduzierung der CO2-Emissionen, unterstützt durch Initiativen wie die Net Zero Strategy, treibt die Nachfrage nach Durchflusssensoren in der Stromerzeugung und Umweltüberwachung an. Die Integration von IoT- und KI-Technologien in Durchflusssensoren fördert deren Einsatz in intelligenten Fabriken und kommunalen Wassersystemen, wo Echtzeitdaten für die Betriebseffizienz und die Einhaltung gesetzlicher Vorschriften entscheidend sind.

Markteinblick für Durchflusssensoren in Deutschland

Der deutsche Markt für Durchflusssensoren wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch die führende Rolle Deutschlands in den Bereichen Industrieautomatisierung, Chemieproduktion und Feinmechanik. Deutschlands Fokus auf Industrie 4.0 und intelligente Fertigung fördert den Einsatz fortschrittlicher Durchflusssensoren in Anwendungen wie der chemischen Verarbeitung und der Automobilproduktion. Die Integration von Ultraschall- und Coriolis-Durchflusssensoren, bekannt für ihre hohe Genauigkeit und Zuverlässigkeit, setzt sich zunehmend durch und steht im Einklang mit Deutschlands Fokus auf nachhaltige und effiziente Industrieprozesse. Der starke regulatorische Rahmen für den Umweltschutz in Deutschland unterstützt das Marktwachstum zusätzlich.

Markteinblicke für Durchflusssensoren im asiatisch-pazifischen Raum

Der Markt für Durchflusssensoren im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von etwa 6,0 % wachsen. Dies ist auf die rasante Industrialisierung, Urbanisierung und staatliche Initiativen zur Bewältigung ökologischer Herausforderungen in Ländern wie China, Indien und Japan zurückzuführen. Der Markt der Region, der 2024 auf 1,5 Milliarden US-Dollar geschätzt wurde, soll bis 2032 ein Volumen von 2,35 Milliarden US-Dollar erreichen. Dies ist auf die zunehmende Verbreitung von Durchflusssensoren in Smart Cities, Wassermanagementsystemen und der industriellen Automatisierung zurückzuführen. Regierungsinitiativen wie die Smart Cities Mission Indiens und der 14. Fünfjahresplan Chinas fördern Investitionen in intelligente Wasser- und Energieinfrastruktur und steigern die Nachfrage nach fortschrittlichen Durchflusssensoren.

Einblicke in den japanischen Durchflusssensormarkt

Der japanische Markt für Durchflusssensoren gewinnt dank der fortschrittlichen Fertigungs- und Automobilindustrie des Landes sowie der starken Fokussierung auf Umweltüberwachung und die Entwicklung intelligenter Infrastrukturen an Dynamik. Die Integration von IoT- und KI-Technologien in Durchflusssensoren fördert deren Einsatz in intelligenten Fabriken, Wassermanagementsystemen und energieeffizienten Anwendungen. Das japanische Gesetz zur Förderung von Maßnahmen zur Bekämpfung der globalen Erwärmung treibt die Nachfrage nach Durchflusssensoren in der Emissionsüberwachung und in Projekten für erneuerbare Energien wie Solar- und Wasserkraftanlagen an. Die Präsenz führender Hersteller wie der Yokogawa Electric Corporation und der Azbil Corporation unterstützt das Marktwachstum zusätzlich.

Einblicke in den Markt für Durchflusssensoren in China

China erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante industrielle Expansion, die florierende Chemie- und Elektronikbranche sowie staatliche Initiativen zur Reduzierung der Umweltverschmutzung und Verbesserung der Ressourceneffizienz zurückzuführen. Der Einsatz intelligenter Durchflusssensoren in Fertigung, Wasserwirtschaft und Energieanwendungen wird durch Chinas Fokus auf nachhaltige Entwicklung und Smart-City-Projekte vorangetrieben. Der 14. Fünfjahresplan des Landes legt den Schwerpunkt auf Umweltschutz und industrielle Automatisierung und treibt die Nachfrage nach fortschrittlichen Durchflusssensoren in der Abwasserbehandlung, der Stromerzeugung und der chemischen Verarbeitung an. Inländische Hersteller und staatliche Unterstützung treiben das Marktwachstum weiter voran.

Marktanteil von Durchflusssensoren

- Die Durchflusssensorbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Siemens AG (Deutschland)

- Emerson Electric Co. (Vereinigte Staaten)

- Honeywell International Inc. (Vereinigte Staaten)

- Badger Meter Inc. (Vereinigte Staaten)

- Yokogawa Electric Corporation (Japan)

- Endress+Hauser Management AG (Schweiz)

- Krohne Messtechnik GmbH (Deutschland)

- ABB Ltd. (Schweiz)

- Azbil Corporation (Japan)

- First Sensor AG (Deutschland)

- OMEGA Engineering (Vereinigte Staaten)

- Schneider Electric (Frankreich)

- Keyence Corporation (Japan)

- Hach Company (Vereinigte Staaten)

- Bopp & Reuther Messtechnik GmbH (Deutschland)

- Faure Herman (Frankreich)

Neueste Entwicklungen auf dem globalen Markt für Durchflusssensoren

- Im März 2024 brachte Badger Meter Inc. die App SoloCUE Flow Device Manager auf den Markt, eine Bluetooth-fähige Lösung, die es Bedienern ermöglicht, Durchflussmesser aus der Ferne in Betrieb zu nehmen, zu konfigurieren und Fehler zu beheben, wodurch die Betriebseffizienz in der Wasserwirtschaft und bei industriellen Anwendungen verbessert wird.

- Im März 2024 stellte Emerson Electric Co. den Rosemount 9195 Wedge Flow Meter vor, eine robuste Lösung, die einen Keilsensor und einen Drucktransmitter für genaue Durchflussmessungen in Anwendungen der Schwerindustrie wie Öl und Gas sowie der chemischen Verarbeitung kombiniert.

- Im Januar 2023 brachte die Endress+Hauser Management AG fünf neue Flüssigkeitsanalysesensoren (CPL59E, CPL57E, CPL53E, COL37E, CLL47E) auf den Markt, die für eine verbesserte Durchflussmessung in Labor- und Industrieumgebungen entwickelt wurden und so die Genauigkeit und Zuverlässigkeit verbessern.

- Im März 2023 stellte ATO Flow Meter einen neuen magnetischen Durchflussmesser vor, der auf Flüssigkeits-, Gas- und Dampfanwendungen in Branchen wie Öl und Gas, Wasserwirtschaft und chemischer Verarbeitung zugeschnitten ist und verbesserte Haltbarkeit und Präzision bietet.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.