Global Fuel Tank Market

Marktgröße in Milliarden USD

CAGR :

%

USD

19.55 Billion

USD

29.33 Billion

2024

2032

USD

19.55 Billion

USD

29.33 Billion

2024

2032

| 2025 –2032 | |

| USD 19.55 Billion | |

| USD 29.33 Billion | |

| % | |

|

Globale Marktsegmentierung für Kraftstofftanks nach Tankkapazität (weniger als 45 l, 45–70 l und mehr als 70 l), Materialtyp (Kunststoff, Aluminium, Stahl und andere), Gewicht (weniger als 7 kg, 7–10 kg und mehr als 70 kg), Kraftstoffart (LPG/CNG, Diesel und Benzin ), Antriebsart (Erdgas, Wasserstoff, Verbrennungsmotor (ICE) und Hybrid), Vertriebskanal (OEM und Aftermarket), Fahrzeugtyp (Pkw, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge und Hybridfahrzeuge) – Branchentrends und Prognose bis 2032

Kraftstofftank Marktgröße

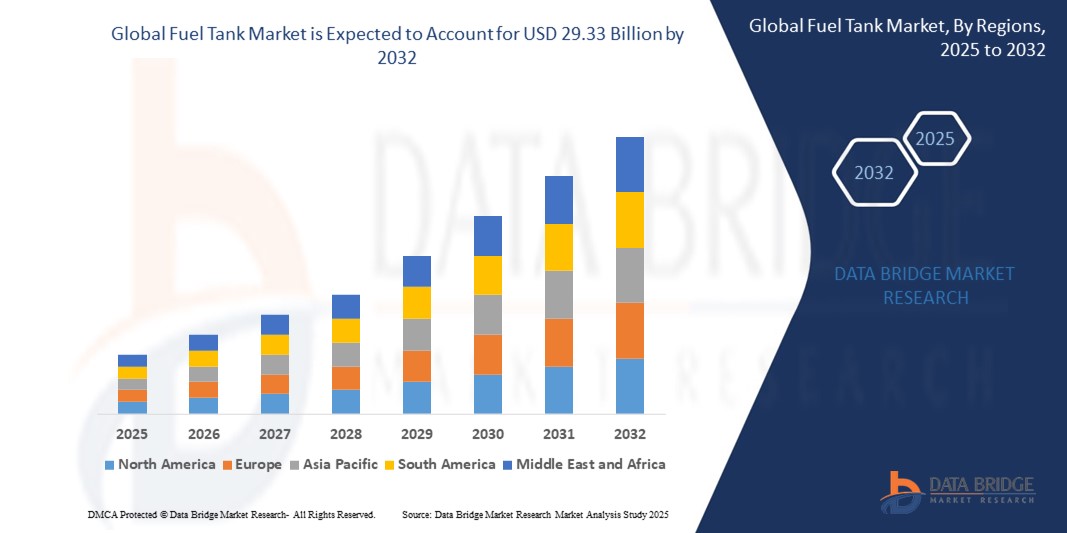

- Der globale Markt für Kraftstofftanks wurde im Jahr 2024 auf 19,55 Milliarden US-Dollar geschätzt und dürfte bis 2032 29,33 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 5,20 % im Prognosezeitraum.

- Die Marktexpansion wird stark durch die steigende Nachfrage nach leichten, leistungsstarken und langlebigen Speicherlösungen in der Automobil-, Luft- und Raumfahrt- und Industriebranche vorangetrieben, insbesondere im Einklang mit Emissionsnormen und Kraftstoffeffizienzstandards.

- Darüber hinaus eröffnet die zunehmende Verbreitung von Elektro- und Wasserstofffahrzeugen neue Möglichkeiten für innovative Kraftstofftank-Designs, insbesondere für Verbundtanks des Typs IV, die leicht und korrosionsbeständig sind. Diese Trends spielen eine entscheidende Rolle für das globale Marktwachstum.

Kraftstofftank- Marktanalyse

- Kraftstofftanks, wesentliche Komponenten für die Lagerung von Benzin, Diesel oder alternativen Kraftstoffen, werden für die Fahrzeugleistung und die Einhaltung der Emissionsvorschriften immer wichtiger, insbesondere bei Personenkraftwagen, Nutzfahrzeugen und Fahrzeugen mit alternativen Antrieben.

- Der zunehmende Fokus auf Nachhaltigkeit, Fahrzeugleichtbau und die Integration fortschrittlicher Materialien wie Kohlefaserverbundwerkstoffe treibt Innovationen in der Kraftstofftanktechnologie voran. OEMs und Zulieferer investieren in Forschung und Entwicklung für Lösungen der nächsten Generation.

- Darüber hinaus beschleunigen gesetzliche Vorschriften für emissionsfreie Fahrzeuge (ZEVs) und der Übergang zu Wasserstoff- und CNG-Fahrzeugen in Schlüsselmärkten wie den USA, Deutschland, Japan und Südkorea die Nachfrage nach maßgeschneiderten Hochdruck-Kraftstofftanklösungen und verbessern damit die Marktaussichten insgesamt bis 2032.

- Der asiatisch-pazifische Raum (APAC) dominiert den globalen Markt für Kraftstofftanks mit dem größten Umsatzanteil von 39,54 % im Jahr 2024. Diese Dominanz wird durch die aufstrebende Automobilindustrie der Region vorangetrieben, insbesondere in Ländern wie China und Indien, die eine rasante Industrialisierung und einen Anstieg der Fahrzeugproduktion und -nachfrage erleben.

- Europa wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt für Kraftstofftanks sein. Dieses rasante Wachstum ist auf die strengen Umweltvorschriften in der Europäischen Union zurückzuführen, die leichtere und effizientere Fahrzeugkomponenten, einschließlich fortschrittlicher Kraftstofftanksysteme, erfordern.

- Das 45- bis 70-Liter-Segment dominierte den Markt mit dem größten Umsatzanteil von 41,8 % im Jahr 2024, was auf die weit verbreitete Verwendung in Pkw und leichten Nutzfahrzeugen zurückzuführen ist. Dieser Hubraumbereich bietet ein ausgewogenes Verhältnis zwischen Kraftstoffeffizienz und Platzoptimierung und ist daher bei Automobilherstellern weltweit eine bevorzugte Wahl.

Berichtsumfang und Marktsegmentierung für Kraftstofftanks

|

Eigenschaften |

Wichtige Markteinblicke für Kraftstofftanks |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Kraftstofftanks

„ Steigende Innovation bei leichten Verbundwerkstoffen für mehr Effizienz und Emissionsreduzierung “

- Ein wichtiger Trend auf dem globalen Markt für Kraftstofftanks ist die zunehmende Verwendung von leichten Verbundwerkstoffen, insbesondere Kohlefaser- und Kunststoffverbundwerkstoffen, um strenge Emissionsnormen zu erfüllen und die Kraftstoffeffizienz von Fahrzeugen zu verbessern. Diese Materialien tragen zur Reduzierung des Fahrzeuggewichts bei, ohne die strukturelle Integrität oder die Kraftstoffspeicherkapazität zu beeinträchtigen.

- So führte die Toyota Motor Corporation im Dezember 2023 in Zusammenarbeit mit der UBE Corporation UBE NYLON 1218IU ein, ein neuartiges Polyamid-6-Harz, das in der Kunststoffauskleidung der Wasserstofftanks ihres Crown FCV verwendet wird. Dieses Harz wurde speziell entwickelt, um Wasserstofflecks zu verhindern und gleichzeitig eine hohe Haltbarkeit zu gewährleisten.

- Die Nachfrage nach Hochdrucktanks des Typs IV aus Verbundwerkstoffen steigt im Bereich der Wasserstoffmobilität rasant an. Diese Tanks sind leichter als herkömmliche Stahltanks und eignen sich ideal für Brennstoffzellenfahrzeuge (FCVs) und Fahrzeuge mit komprimiertem Erdgas (CNG).

- Im Juni 2024 gab OPmobility die Lieferung von 76 Wasserstoffspeichersystemen des Typs 4 an CRRC für wasserstoffbetriebene Straßenbahnen in Malaysia bekannt und hob damit eine wichtige kommerzielle Anwendung fortschrittlicher Kraftstofftank-Verbundwerkstoffe hervor.

- Dieser Trend verändert die Branchenlandschaft erheblich, indem er Emissionsziele unterstützt, die Reichweiteneffizienz verbessert und die Einführung alternativer Kraftstoffe in allen Fahrzeugsegmenten ermöglicht.

Marktdynamik von Kraftstofftanks

Treiber

„Ausweitung der Nutzung alternativer Kraftstoffe und strengere Emissionsvorschriften“

- Ein wichtiger Treiber für den Markt für Kraftstofftanks ist die weltweite Umstellung auf alternative Kraftstoffe wie CNG, LPG und Wasserstoff, die durch gesetzliche Vorgaben zur Emissionsreduzierung und Reduzierung des CO2-Fußabdrucks vorangetrieben wird. Dieser Wandel erfordert spezielle Lösungen zur Kraftstofflagerung, was die Nachfrage nach fortschrittlichen Tanksystemen ankurbelt.

- So haben beispielsweise die Europäische Union und China strengere Emissionsziele für Neufahrzeuge eingeführt und die OEMs dazu angehalten, CNG- und Wasserstofftanks einzubauen, um die Vorgaben einzuhalten.

- Im November 2023 brachte die Robert Bosch GmbH ihre H2 Mobility-Technologie auf den Markt, die ein umfassendes Wasserstoff-Einspritz- und Tanksystem für Fernverkehrs-Lkw umfasst und damit das wachsende Segment der Wasserstofftransporte bedient.

- Darüber hinaus beschleunigen zunehmende Investitionen in die Infrastruktur für grüne Mobilität, wie Wasserstofftankstellen und die Umrüstung öffentlicher Flotten, die Einführung leichter Hochdruck-Kraftstofftanks.

- Dieser Treiber wird die Marktexpansion im Automobilbereich, insbesondere bei Nutzfahrzeugen, Bussen und Zügen, vorantreiben.

Einschränkung/Herausforderung

„ Hohe Herstellungskosten und Infrastrukturbeschränkungen für Wasserstofftanks “

- Eine der größten Herausforderungen für den Markt für Kraftstofftanks sind die hohen Produktionskosten von Verbundkraftstofftanks, insbesondere für Wasserstoff- und CNG-Anwendungen, die präzise Konstruktion und fortschrittliche Materialien erfordern. Diese Kosten können die Akzeptanz in kostensensiblen Märkten oder bei preisbewussten Verbrauchern behindern.

- Beispielsweise sind Verbundwasserstofftanks vom Typ IV zwar deutlich leichter und bieten Leistungsvorteile, sind aber deutlich teurer als herkömmliche Stahltanks.

- Darüber hinaus schränkt der Mangel an ausreichender Wasserstoff-Tankstelleninfrastruktur in vielen Ländern den praktischen Einsatz von wasserstoffbetriebenen Fahrzeugen ein und bremst damit die Nachfrage nach speziellen Wasserstofftanks.

- Im Mai 2024 übernahm Samvardhana Motherson International (SAMIL) das Vierradgeschäft von Yachiyo Industry mit dem Ziel, die Produktion von Kraftstofftanks zu erweitern. Die Skalierung dieser Kapazitäten zur Deckung des Wasserstoff- oder CNG-Bedarfs ist jedoch noch mit technologischen und kostenbezogenen Hürden verbunden.

- Um diese Hindernisse zu überwinden, bedarf es staatlicher Anreize, der Standardisierung von Technologien und branchenweiter Anstrengungen zum Ausbau der Infrastruktur für alternative Kraftstoffe und zur Senkung der Tankproduktionskosten durch Skaleneffekte.

Kraftstofftank-Marktumfang

Der Markt ist nach Tankkapazität, Materialart, Gewicht, Kraftstoffart, Antriebsart, Vertriebskanal und Fahrzeugtyp segmentiert.

• Nach Tankkapazität

Der Markt für Kraftstofftanks ist nach Tankvolumen in Tanks unter 45 l, 45–70 l und über 70 l unterteilt. Das 45–70-l-Segment dominierte den Markt mit dem größten Umsatzanteil von 41,8 % im Jahr 2024, was auf die weit verbreitete Verwendung in Pkw und leichten Nutzfahrzeugen zurückzuführen ist. Dieser Kapazitätsbereich bietet ein ausgewogenes Verhältnis zwischen Kraftstoffeffizienz und Platzoptimierung und ist daher bei Automobilherstellern weltweit eine bevorzugte Wahl.

Das Segment mit mehr als 70 Litern Hubraum dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf die steigende Nachfrage nach schweren Nutzfahrzeugen und Langstreckenanwendungen zurückzuführen ist, bei denen eine größere Reichweite entscheidend ist.

• Nach Materialtyp

Der Markt für Kraftstofftanks ist nach Materialart in Kunststoff, Aluminium, Stahl und andere Materialien unterteilt. Das Kunststoffsegment hielt im Jahr 2024 mit 46,5 % den dominierenden Marktanteil und wurde aufgrund seines geringen Gewichts, seiner Korrosionsbeständigkeit und seiner Designflexibilität bevorzugt. Kunststofftanks werden in modernen Fahrzeugen zunehmend eingesetzt, um das Gesamtgewicht zu reduzieren und die Kraftstoffeffizienz zu verbessern.

Das Aluminiumsegment wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Grund hierfür sind seine Haltbarkeit, sein Verhältnis von Festigkeit zu Gewicht und seine umweltfreundliche Recyclingfähigkeit, die es für Premium- und Elektrofahrzeuge geeignet machen.

• Nach Gewicht

Der Markt für Kraftstofftanks ist nach Gewicht in die Größen unter 7 kg, 7 kg bis 10 kg und über 10 kg unterteilt. Das Segment von 7 kg bis 10 kg erzielte im Jahr 2024 mit 39,6 % den höchsten Marktanteil, da es ein optimales Verhältnis zwischen struktureller Festigkeit und Fahrzeuglastgrenzen bietet. Diese Baureihe eignet sich besonders für kompakte und mittelgroße Personenkraftwagen.

Im Segment unter 7 kg wird das schnellste Wachstum erwartet, angetrieben durch zunehmende Bemühungen, das Fahrzeuggewicht zu reduzieren und den Kraftstoffverbrauch sowie die Emissionsleistung zu verbessern.

• Nach Kraftstoffart

Der Markt für Kraftstofftanks ist nach Kraftstoffart in LPG/CNG, Diesel und Benzin segmentiert. Das Benzinsegment dominierte den Markt mit einem Marktanteil von 48,3 % im Jahr 2024, was auf die weltweite Dominanz benzinbetriebener Pkw zurückzuführen ist. Die breite Infrastruktur und die relativ niedrigen Fahrzeugkosten unterstützen dieses Segment.

Das LPG/CNG-Segment dürfte aufgrund der zunehmenden Präferenz für sauberere Alternativen, staatlicher Subventionen und der zunehmenden Verbreitung von Zweistofffahrzeugen in städtischen Zentren das schnellste Wachstum verzeichnen.

• Nach Antriebsart

Der Markt für Kraftstofftanks ist nach Antriebsart in Erdgas, Wasserstoff, Verbrennungsmotoren und Hybridfahrzeuge unterteilt. Das Segment der Verbrennungsmotoren hielt im Jahr 2024 mit 53,9 % den größten Marktanteil, was auf die weltweit dominierende Präsenz von Fahrzeugen mit Verbrennungsmotoren und die etablierte Tankinfrastruktur zurückzuführen ist.

Das Wasserstoffsegment dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, unterstützt durch steigende Investitionen in Brennstoffzellen-Elektrofahrzeuge (FCEVs) und staatliche Anreize zur Förderung der Wasserstoffmobilität.

• Nach Vertriebskanal

Der Markt für Kraftstofftanks ist nach Vertriebskanälen in OEM und Aftermarket unterteilt. Das OEM-Segment war mit einem Anteil von 67,4 % im Jahr 2024 Marktführer, da die meisten Kraftstofftanks im Rahmen der ursprünglichen Fahrzeugherstellung eingebaut werden. OEMs profitieren von integriertem Design, Konformitätssicherung und Skaleneffekten.

Aufgrund des steigenden Bedarfs an Ersatztanks und des steigenden Durchschnittsalters der Fahrzeuge, insbesondere in den Schwellenländern, wird für das Aftermarket-Segment ein schnelles Wachstum erwartet.

• Nach Fahrzeugtyp

Der Markt für Kraftstofftanks ist nach Fahrzeugtyp in Pkw, leichte Nutzfahrzeuge (LCVs), schwere Nutzfahrzeuge (HCVs) und Hybridfahrzeuge segmentiert. Das Pkw-Segment hielt im Jahr 2024 mit 49,7 % den größten Marktanteil, was auf die enorme globale Flottengröße und die konstanten Produktionsmengen zurückzuführen ist.

Für das Segment der Hybridfahrzeuge wird von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate prognostiziert. Grund hierfür sind die zunehmende Vorliebe der Verbraucher für kraftstoffsparende Fahrzeuge, strengere Emissionsvorschriften und staatliche Anreize für die Einführung von Hybridfahrzeugen.

Regionale Analyse des Kraftstofftankmarktes

- Der asiatisch-pazifische Raum (APAC) dominiert den globalen Markt für Kraftstofftanks mit dem größten Umsatzanteil von 39,54 % im Jahr 2024. Diese Dominanz wird durch die aufstrebende Automobilindustrie der Region vorangetrieben, insbesondere in Ländern wie China und Indien, die eine rasante Industrialisierung und einen Anstieg der Fahrzeugproduktion und -nachfrage erleben.

- Strenge Umweltvorschriften, die die Kraftstoffeffizienz fördern, und die zunehmende Erschwinglichkeit von Fahrzeugen aufgrund der Fertigungskompetenz der Region festigen die führende Position der Region APAC weiter.

- Das schiere Volumen an Fahrzeugverkäufen und -produktion in den APAC-Ländern macht sie zum Hauptverbraucher und -hersteller von Kraftstofftanks und begründet ihre Vormachtstellung auf dem Weltmarkt.

Einblicke in den US-Kraftstofftankmarkt

Der US-Markt für Kraftstofftanks macht einen erheblichen Teil des nordamerikanischen Marktes aus. Das ausgedehnte Verkehrsnetz des Landes und die starke Präsenz von Privatfahrzeugen sorgen für eine konstante Nachfrage nach Kraftstofftanks. Vorschriften zur Kraftstoffeffizienz und Emissionskontrolle sowie die kontinuierliche Produktion einer breiten Fahrzeugpalette vom Kleinwagen bis zum Schwerlast-Lkw tragen zum Marktvolumen bei. Der etablierte Kfz-Ersatzteilmarkt trägt ebenfalls erheblich zur Gesamtmarktgröße in den USA bei.

Einblicke in den europäischen Kraftstofftankmarkt

Europa wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt für Kraftstofftanks sein. Dieses rasante Wachstum wird durch die strengen Umweltvorschriften in der Europäischen Union vorangetrieben, die leichtere und effizientere Fahrzeugkomponenten, einschließlich fortschrittlicher Kraftstofftanksysteme, erfordern. Die zunehmende Verbreitung von Elektrofahrzeugen mit Zusatztanks für Hybridmodelle und die kontinuierliche Weiterentwicklung der Kraftstofftanktechnologie zur Erfüllung dieser steigenden Anforderungen tragen zu Europas hohem Wachstum bei. Darüber hinaus beschleunigen staatliche Anreize und die Verbraucherpräferenz für umweltfreundliche Fahrzeuge die Nachfrage nach fortschrittlichen Kraftstofftanklösungen.

Einblicke in den britischen Kraftstofftankmarkt

Der britische Markt für Kraftstofftanks wächst stetig und entspricht den Trends bei Automobilverkäufen und -produktion. Faktoren wie staatliche Initiativen zur Reduzierung der CO2-Emissionen und zur Förderung kraftstoffsparender Fahrzeuge beeinflussen die Art und Technologie der in Großbritannien verwendeten Kraftstofftanks. Der Markt profitiert zudem von einem gut etablierten Aftermarket und einer anhaltenden Nachfrage nach Fahrzeugen verschiedener Segmente.

Einblicke in den Kraftstofftankmarkt in Deutschland

Deutschland spielt als wichtiger Standort für Automobilproduktion und Innovation eine zentrale Rolle im europäischen Kraftstofftankmarkt. Der Fokus des Landes auf Hochleistungsfahrzeuge und die Einhaltung strenger Umweltstandards treiben die Nachfrage nach technologisch fortschrittlichen und leichten Kraftstofftanklösungen voran. Der starke deutsche Automobilbausektor gewährleistet die kontinuierliche Entwicklung und Einführung modernster Kraftstofftanktechnologien.

Einblicke in den japanischen Kraftstofftankmarkt

Der japanische Kraftstofftankmarkt zeichnet sich durch seinen Fokus auf technologische Präzision und hochwertige Fertigung aus. Die Automobilindustrie des Landes ist für die Herstellung kraftstoffsparender und zuverlässiger Fahrzeuge bekannt, was fortschrittliche Kraftstofftanksysteme erfordert. Da der japanische Markt großen Wert auf ökologische Nachhaltigkeit und Sicherheit legt, verlangt er nach innovativen Kraftstofftankdesigns und -materialien.

Einblicke in den Kraftstofftankmarkt in China

Chinas Kraftstofftankmarkt ist der größte im asiatisch-pazifischen Raum und trägt maßgeblich zum weltweiten Volumen bei. Die enormen Produktions- und Absatzzahlen des Landes, angetrieben von einer schnell wachsenden Wirtschaft und steigenden Fahrzeugbesitzzahlen, machen das Land zu einem wichtigen Akteur. China ist nicht nur ein Produktionsstandort, sondern die reine Inlandsnachfrage sichert Chinas Dominanz im Kraftstofftankmarkt der Region Asien-Pazifik.

Marktanteil von Kraftstofftanks

Die Kraftstofftankbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- TI Fluid Systems (Großbritannien)

- Yachiyo Industry Co., Ltd. (Japan)

- Magna International Inc. (Kanada)

- Plastic Omnium (Frankreich)

- Kautex (Deutschland)

- Unipres Corporation (USA)

- ContiTech AG (Deutschland)

- SMA Serbatoi SpA (Italien)

- FTS CO., LTD. (Japan)

- Crefact Corporation (USA)

- Boyd Welding LLC (USA)

- Elkamet Kunststofftechnik GmbH (Deutschland)

- Salzburger Aluminium Gruppe (Österreich)

- Central Precision Limited (Großbritannien)

- Arrow Radiators (Melksham) Ltd (Großbritannien)

- A. KAYSER AUTOMOTIVE SYSTEMS GmbH (Deutschland)

- PIOLAX, Inc. (Japan)

Neueste Entwicklungen auf dem globalen Kraftstofftankmarkt

- Im Juni 2024 unterzeichnete OPmobility über sein Joint Venture PO-Rein eine bahnbrechende Vereinbarung mit CRRC, dem weltweit führenden Schienenfahrzeughersteller, zur Lieferung wasserstoffbetriebener Straßenbahnen in Malaysia. Der Vertrag umfasst die Lieferung von 76 Hochdruckspeichersystemen Typ 4 mit jeweils vier 175-Liter-Wasserstofftanks. Die Auslieferung und Inbetriebnahme ist bis Jahresende geplant. Dieser strategische Vertrag stärkt die Position von OPmobility im Bereich der Wasserstoffmobilität und erweitert seine Präsenz in Asien.

- Im Mai 2024 schloss Samvardhana Motherson International (SAMIL) die Übernahme eines 81-prozentigen Anteils am Vierradgeschäft von Yachiyo Industry, einer Tochtergesellschaft von Honda Motor, für 158,54 Millionen US-Dollar ab. Nach der Übernahme beliefert Yachiyo 4W SAMIL nun mit Schiebedächern und Kraftstofftanks für alle seine Produktionsstätten. Diese Übernahme stärkt SAMILs Kapazitäten in der Kraftstofftankproduktion und OEM-Integration erheblich.

- Im Dezember 2023 ging die Toyota Motor Corporation eine Partnerschaft mit der UBE Corporation ein, um gemeinsam ein neues Polyamid-6-Harz mit der Marke UBE NYLON 1218IU zu entwickeln. Dieses hochmoderne Harz wird als Kunststoffauskleidungsmaterial im Hochdruck-Wasserstofftank des Toyota Crown Brennstoffzellenfahrzeugs (FCV) eingesetzt und verhindert effektiv Wasserstofflecks unter extremen Bedingungen. Die Zusammenarbeit stärkt Toyotas Führungsrolle in der Innovation und Materialwissenschaft für Wasserstofffahrzeuge.

- Im November 2023 stellte die Robert Bosch GmbH H2 Mobility vor, eine umfassende Wasserstofftechnologielösung, die Einspritzsystem, Tanksystem, Sensoren, Steuerungen und mehr umfasst. Das Angebot ist auf verschiedene Fahrzeugsegmente zugeschnitten, darunter SUVs, leichte Nutzfahrzeuge, Reisebusse und Schwerlastbusse, und markiert einen bedeutenden Schritt in der Wasserstoffinfrastruktur. Diese Markteinführung stärkt Boschs Wettbewerbsvorteil im Ökosystem der Wasserstoffmobilität.

- Im November 2023 schloss Terra West, die Muttergesellschaft von Granby Industries, die Übernahme von Highlands Tank ab, um Marktanteile zu konsolidieren und das Produktangebot zu erweitern. Die beiden Unternehmen fusionierten ihre Produkte und Dienstleistungen mit dem Ziel einer stärkeren operativen Diversifizierung. Diese strategische Akquisition stärkt die Marktposition von Terra West in der Kraftstofflagerbranche.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.