Global Mining Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

95.97 Billion

USD

150.11 Billion

2024

2032

USD

95.97 Billion

USD

150.11 Billion

2024

2032

| 2025 –2032 | |

| USD 95.97 Billion | |

| USD 150.11 Billion | |

| % | |

|

Globale Marktsegmentierung für Bergbauausrüstung nach Ausrüstungskategorie (Zerkleinerungs-, Pulverisierungs- und Siebausrüstung, Bohrer und Becher, Ausrüstung zur Mineralverarbeitung, Ausrüstung für den Tagebau, Ausrüstung für den Untertagebau und Bergbau), Industrie (Kohle, Metall und Mineralien), Antrieb (Diesel, Benzin und CNG/LNG/Sonstige), elektrische Ausrüstungsart (Bergbau-LKW und LHD), Kategorie der autonomen Ausrüstung (Tagebau und Untertagebau) – Branchentrends und Prognose bis 2032

Marktgröße für Bergbauausrüstung

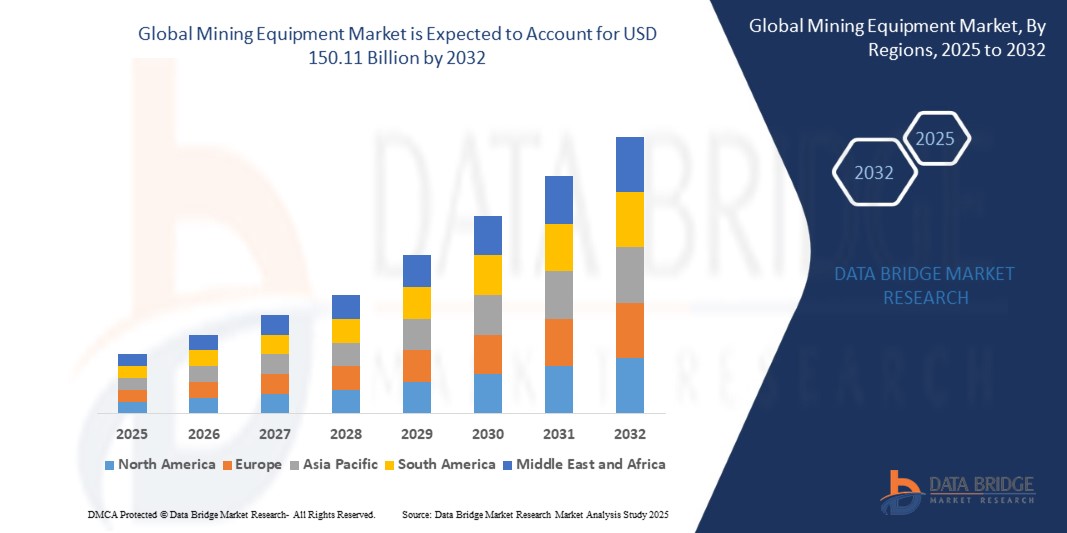

- Der globale Markt für Bergbauausrüstung wurde im Jahr 2024 auf 95,97 Milliarden US-Dollar geschätzt und dürfte bis 2032 150,11 Milliarden US-Dollar erreichen , bei einer CAGR von 5,75 % im Prognosezeitraum.

- Dieses Wachstum wird durch die steigende Nachfrage nach Metallen und Mineralien weltweit angetrieben

Marktanalyse für Bergbauausrüstung

- Bergbauausrüstung ist ein wichtiges Werkzeug für die Gewinnung, den Transport und die Verarbeitung von Mineralien und spielt sowohl im Tagebau als auch im Untertagebau eine zentrale Rolle.

- Die Nachfrage nach Bergbauausrüstung wird maßgeblich durch den steigenden weltweiten Bedarf an Metallen und Mineralien wie Eisenerz, Kohle, Kupfer und Lithium getrieben, die für die industrielle Entwicklung, die Energieerzeugung und den wachsenden Sektor der Elektrofahrzeuge von entscheidender Bedeutung sind.

- Es wird erwartet, dass der asiatisch-pazifische Raum den Markt für Bergbauausrüstung aufgrund der schnellen Industrialisierung, der Entwicklung der Infrastruktur und der umfangreichen Bergbauaktivitäten in Ländern wie China, Indien und Australien dominieren wird.

- Nordamerika wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Bergbauausrüstung sein, unterstützt durch die Einführung fortschrittlicher Technologien, strenger Sicherheitsvorschriften und die Integration autonomer und elektrischer Bergbaumaschinen zur Verbesserung der Betriebseffizienz und Nachhaltigkeit.

- Das Segment der Tagebauausrüstung wird voraussichtlich mit einem Marktanteil von 40,41 % den Markt dominieren. Die steigende Nachfrage nach Eisenerz, Kohle, Diamanten und Chrom in Schwellenländern dürfte erhebliche Chancen für den Einsatz von Tagebauausrüstung eröffnen. Die zunehmende Verbreitung dieser Ausrüstung hat spezialisierte Bergbaubetriebe erleichtert, darunter die Gewinnung hochwertiger Ressourcen und die Entwicklung stabiler Böschungen und Oberflächen.

Berichtsumfang und Marktsegmentierung für Bergbauausrüstung

|

Eigenschaften |

Wichtige Markteinblicke in Bergbauausrüstung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Bergbauausrüstung

„Elektrifizierung und Nachhaltigkeit im Bergbau“

- Ein wichtiger Trend, der den Markt für Bergbauausrüstung neu gestaltet, ist die Verlagerung hin zu Elektrifizierung und umweltfreundlichen Maschinen zur Reduzierung von Emissionen und Betriebskosten.

- Die Hersteller konzentrieren sich zunehmend auf die Entwicklung elektrischer Bergbau-LKWs, Bohrer und Lader, die mit Lithium-Ionen-Batterien oder Wasserstoff-Brennstoffzellen betrieben werden.

- Dieser Trend wird durch strengere Umweltvorschriften, Ziele der Kohlenstoffneutralität und die Forderung von Bergbauunternehmen nach der Einhaltung von ESG-Standards (Environmental, Social, Governance) vorangetrieben.

- So stellte Komatsu Ltd. im Juli 2023 den Elektrobagger PC210LCE-11 vor, der emissionsfreie Bau- und Bergbaulösungen verbessern soll.

- Da Nachhaltigkeit zu einer zentralen Betriebsstrategie wird, wird erwartet, dass dieser Übergang die Einführung von Elektro- und Hybrid-Bergbaugeräten weltweit deutlich steigern wird.

Marktdynamik für Bergbauausrüstung

Treiber

„Ausbau der Bergbauaktivitäten für Energiewende-Mineralien“

- Der weltweite Vorstoß in Richtung sauberer Energietechnologien wie Wind- und Solarenergie sowie Elektrofahrzeuge hat eine hohe Nachfrage nach Übergangsmineralien wie Lithium , Kupfer und Kobalt geschaffen.

- Länder verstärken den Bergbau, um wichtige Rohstoffe für Batterien, Netzspeicher und die Infrastruktur für erneuerbare Energien zu sichern

- Bergbauausrüstung spielt eine entscheidende Rolle bei der effizienten Gewinnung und Verarbeitung dieser Mineralien

- So wies die Internationale Energieagentur (IEA) im April 2024 auf einen Anstieg der Lithium- und Kupferbergbauprojekte um 30 % hin, um die Netto-Null-Ziele zu erreichen.

- Diese Nachfrage treibt Investitionen in moderne, leistungsstarke Bergbauausrüstung voran und lässt den Markt rasant wachsen.

Gelegenheit

„Automatisierungs- und Fernsteuerungstechnologien“

- Die Integration von Automatisierungs- und Teleoperationssystemen in Bergbauausrüstung bietet eine bedeutende Wachstumschance

- Diese Technologien verbessern die Sicherheit, indem sie die Anwesenheit von Menschen in Gefahrenzonen reduzieren und gleichzeitig die Produktivität und Präzision steigern.

- KI-gestütztes Flottenmanagement, vorausschauende Wartung und autonome Bohrsysteme revolutionieren den Bergbau

- So erweiterte Caterpillar im Jahr 2023 seine autonomen Transportlösungen in verschiedenen Minen in Australien und Nordamerika, was zu einer höheren Produktion und Kosteneinsparungen führte.

- Mit der Beschleunigung der digitalen Transformation wird die Nachfrage nach intelligenter und autonomer Bergbauausrüstung voraussichtlich erheblich steigen

Einschränkung/Herausforderung

„Volatilität der Rohstoffpreise und Ausrüstungskosten“

- Eine große Herausforderung auf dem Markt für Bergbauausrüstung sind die Preisschwankungen bei Rohstoffen wie Stahl, Kupfer und Aluminium, die die Herstellungskosten der Ausrüstung erheblich beeinflussen.

- In Kombination mit hohen Anfangsinvestitionen können diese Kostenschwankungen kleine und mittlere Bergbauunternehmen davon abhalten, auf moderne Maschinen umzusteigen.

- Darüber hinaus können Lieferverzögerungen und geopolitische Spannungen die Lieferketten unterbrechen und so die Herausforderungen bei der Beschaffung von Ausrüstung weiter verschärfen.

- So verzögerten beispielsweise Ende 2023 Preissteigerungen bei Stahl und Halbleiterknappheit die Auslieferungen von schweren Bergbaumaschinen auf mehreren globalen Märkten.

- Diese wirtschaftlichen und angebotsbezogenen Einschränkungen können die Marktexpansion insbesondere in kostensensiblen Regionen einschränken.

Marktumfang für Bergbauausrüstung

Der Markt ist nach Gerätekategorie, Branche, Antrieb, elektrischem Gerätetyp und autonomer Gerätekategorie segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Gerätekategorie |

|

|

Nach Branche |

|

|

Durch Antrieb |

|

|

Nach elektrischem Gerätetyp

|

|

|

Nach autonomer Gerätekategorie |

|

Im Jahr 2025 wird erwartet, dass die Tagebauausrüstung den Markt mit dem größten Anteil im Segment der Ausrüstungskategorie dominieren wird

Das Segment Tagebauausrüstung wird voraussichtlich bis 2025 mit 40,42 % den Markt für Bergbauausrüstung dominieren. Die steigende Nachfrage nach Eisenerz, Kohle, Diamanten und Chrom in Schwellenländern dürfte erhebliche Chancen für Tagebauausrüstung eröffnen. Der zunehmende Einsatz dieser Ausrüstung erleichtert spezialisierte Bergbauarbeiten, darunter die Gewinnung hochwertiger Ressourcen und die Entwicklung stabiler Böschungen und Oberflächen.

Es wird erwartet, dass die Kohle im Prognosezeitraum den größten Anteil am Industriemarkt ausmachen wird

Im Jahr 2025 wird das Kohlesegment voraussichtlich den Markt mit einem Marktanteil von 39 % dominieren. Der steigende Bedarf an Stromerzeugung hat die Nachfrage nach Kohle erhöht und damit den Kohlebergbau angekurbelt. Infolgedessen wird Kohlebergbauausrüstung branchenweit stärker eingesetzt und breiter angenommen.

Regionale Analyse des Bergbauausrüstungsmarktes

„Der asiatisch-pazifische Raum hält den größten Anteil am Markt für Bergbauausrüstung“

- Der asiatisch-pazifische Raum dominiert den globalen Markt für Bergbauausrüstung mit einem Marktanteil von 36,71 %, was auf erhebliche Bergbauaktivitäten, eine schnelle Industrialisierung und groß angelegte Infrastrukturentwicklungsprojekte in wichtigen Ländern wie China, Indien und Australien zurückzuführen ist.

- China verfügt über einen dominanten Anteil in der Region, gestützt durch umfangreiche Mineralreserven, hohe Investitionen in die Automatisierung des Bergbaus und staatlich geförderte Initiativen zur Förderung der Energie- und Metallsicherheit.

- Günstige politische Maßnahmen, niedrigere Arbeitskosten und die Präsenz führender Hersteller wie Komatsu, Hitachi Construction Machinery und SANY Group tragen zur Dominanz der Region bei der Produktion und Bereitstellung von Geräten bei.

- Die wachsende Nachfrage nach Mineralien und Metallen, gepaart mit der zunehmenden Einführung fortschrittlicher Technologien wie autonomer Lkw und elektrischer Bergbauausrüstung, treibt die Expansion des Marktes für Bergbauausrüstung im gesamten asiatisch-pazifischen Raum weiter voran.

„Nordamerika wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate im Markt für Bergbauausrüstung verzeichnen“

- In Nordamerika wird voraussichtlich die höchste Wachstumsrate im Markt für Bergbauausrüstung verzeichnet, angetrieben durch die steigende Nachfrage nach Metallen und Mineralien, zunehmende Investitionen in den Ausbau von Minen und die Einführung von Automatisierungs- und Elektrotechnologien im Bergbau.

- Die USA und Kanada entwickeln sich zu Schlüsselmärkten, unterstützt durch günstige Bergbauvorschriften, bedeutende Kohle- und Metallreserven sowie Regierungsinitiativen zur Förderung nachhaltiger Bergbaupraktiken.

- Der US-Markt wächst weiterhin, da er sich auf die Modernisierung der alternden Infrastruktur, die Integration digitaler Technologien in den Bergbaubetrieb und die Förderung privater Investitionen in die Exploration und Entwicklung von Mineralien konzentriert.

- Mit einem starken Fokus auf Produktivität, Sicherheit und Umweltverträglichkeit zieht Nordamerika globale Hersteller und Investoren von Bergbauausrüstung an und positioniert die Region für ein robustes Wachstum im Prognosezeitraum.

Marktanteil von Bergbauausrüstung

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Caterpillar (USA)

- AB Volvo (Schweden)

- Komatsu (Japan)

- Sandvik AB (Schweden)

- Liebherr-International Deutschland GmbH (Deutschland)

- Hitachi Construction Machinery Co., Ltd. (Japan)

- Terex Corporation (USA)

- JSC „Mining Machines“ (Russland)

- Atlas Copco Group (Schweden)

- SANY-Gruppe (China)

- Doosan Corporation (Südkorea)

- Equipment North Inc. (Kanada)

- RTM Supply Inc. (USA)

- DAKOTA EQUIPMENT MANUFACTURING INC. (USA)

- ASTEC INDUSTRIES, INC. (USA)

- Minenmeister (Kanada)

- Konecranes (Finnland)

- XCMG GROUP (China)

- BEML Limited (Indien)

- Hyundai Heavy Industries Co. Ltd. (Südkorea)

- AARD Mining Equipment (Südafrika)

Neueste Entwicklungen auf dem globalen Markt für Bergbauausrüstung

- Im Juli 2023 kündigte Komatsu Ltd. die Markteinführung der Elektrobagger PC210LCE-11 und 200LCE-11 an. Beide 20-Tonnen-Modelle werden mit Lithium-Ionen-Batterien betrieben und zielen auf den japanischen und europäischen Markt ab. Diese Markteinführung spiegelt Komatsus strategische Ausrichtung auf die Erschließung des Marktes für elektrische Baumaschinen wider und unterstreicht das Engagement des Unternehmens, bis 2050 CO2-Neutralität zu erreichen. Dieser Schritt stärkt Komatsus Präsenz im Markt für nachhaltige Maschinen und positioniert das Unternehmen als Vorreiter bei umweltfreundlichen Innovationen.

- Im Juli 2023 ging Liebherr eine strategische Partnerschaft mit Leica Geosystems ein, um eine umfassende Palette an Maschinensteuerungssystemen für Hydraulikbagger bereitzustellen. Diese fortschrittlichen Systeme fungieren als Fahrerassistenzsysteme und zielen darauf ab, Sicherheit, Genauigkeit und Produktivität auf Baustellen zu verbessern. Diese Zusammenarbeit unterstützt Liebherrs Ziel, intelligente Lösungen für eine verbesserte Baueffizienz zu integrieren.

- Im Juli 2023 schloss die Metso Corporation eine Übernahmevereinbarung mit Brouwer Engineering, einem australischen Unternehmen, das für seine Expertise in Elektro- und Steuerungssystemen bekannt ist. Diese Übernahme ermöglicht es Metso, seine Kompetenzen im Schüttguthandling zu erweitern und seinen Kunden ein umfassenderes Lösungsportfolio anzubieten. Ziel der Fusion ist es, durch die Kombination technologischer Stärken und ein breiteres Serviceangebot Mehrwert zu schaffen.

- Im Juni 2023 brachte Epiroc ein mobiles Hydraulikaggregat auf den Markt, das speziell für Sprenglochbohrungen entwickelt wurde und die Leistung elektrischer Bohrmaschinen optimiert. Die wagenmontierte Einheit erleichtert den netzunabhängigen Betrieb, da sie die Abhängigkeit von der bestehenden Strominfrastruktur eliminiert. Diese Innovation verbessert die Bohrmobilität und Energieeffizienz und unterstützt Epirocs Mission, netzunabhängige und nachhaltige Bergbaupraktiken zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.