Global Osteonecrosis Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

286.16 Billion

USD

480.77 Billion

2024

2032

USD

286.16 Billion

USD

480.77 Billion

2024

2032

| 2025 –2032 | |

| USD 286.16 Billion | |

| USD 480.77 Billion | |

| % | |

|

Globale Marktsegmentierung für die Behandlung von Osteonekrose nach Therapie ( Stammzelltherapie und Gelenkersatztherapie), Arzneimitteltyp (nichtsteroidale Antirheumatika, Blutverdünner und andere), Behandlung (Medikamente und Chirurgie), Verabreichungsweg (oral und parenteral), Vertriebskanal (Direkt, Online-Apotheke, Einzelhandel und andere), Endverbraucher (Krankenhäuser, häusliche Pflege, Fachkliniken und andere) – Branchentrends und Prognose bis 2032

Osteonekrosebehandlung Marktgröße

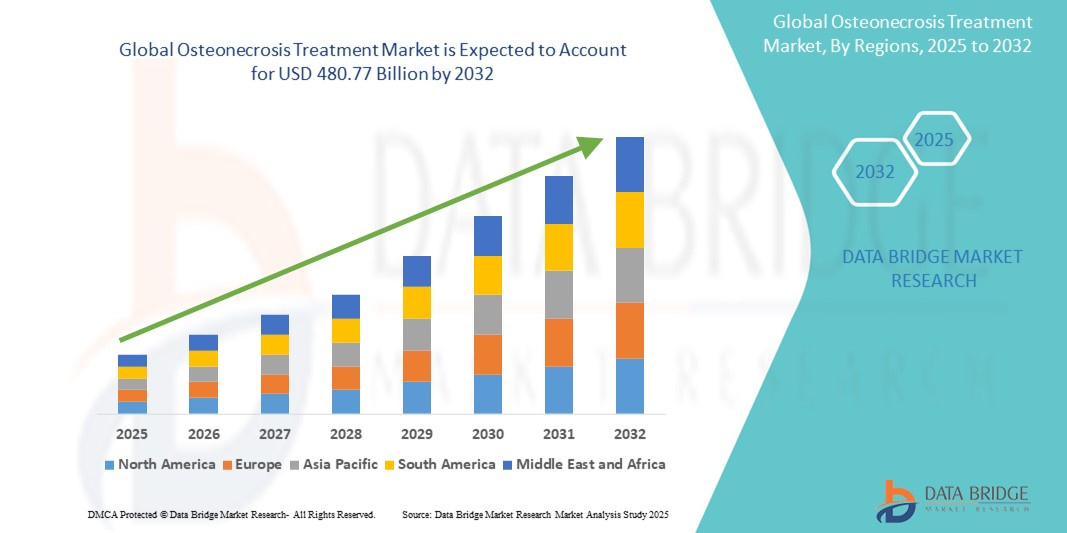

- Der globale Markt für Osteonekrosebehandlungen wurde im Jahr 2024 auf 286,16 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 480,77 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 6,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Prävalenz von Osteonekrose sowie durch Fortschritte in der diagnostischen Bildgebung und bei therapeutischen Eingriffen wie der Kerndekompression, Knochentransplantation und Stammzelltherapie vorangetrieben. Der technologische Fortschritt bei minimalinvasiven Operationstechniken und Biologika verbessert die Behandlungswirksamkeit und die Genesungsergebnisse deutlich.

- Darüber hinaus etabliert das wachsende Bewusstsein von Patienten und medizinischem Fachpersonal für eine frühzeitige Diagnose und die Verfügbarkeit innovativer Behandlungsmöglichkeiten Osteonekrose-Therapien als wichtigen Bestandteil der muskuloskelettalen Versorgung. Diese zusammenlaufenden Faktoren beschleunigen die Akzeptanz von Osteonekrose-Behandlungslösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung von Osteonekrose

- Osteonekrose-Behandlungslösungen, die pharmakologische Therapien, chirurgische Eingriffe und regenerative Medizin umfassen, gewinnen in der Orthopädie und Traumaversorgung zunehmend an Bedeutung. Dies liegt an der steigenden Zahl von Osteonekrosen, die mit Kortikosteroidkonsum, Alkoholmissbrauch und Traumata in Verbindung stehen, sowie an der alternden Bevölkerung, die anfällig für degenerative Knochenerkrankungen ist.

- Die steigende Nachfrage nach Osteonekrosebehandlungen ist vor allem auf Verbesserungen bei Diagnoseverfahren wie MRT und CT, Fortschritte bei Stammzelltherapien und die zunehmende Anwendung minimalinvasiver Operationstechniken zurückzuführen, die darauf abzielen, die Gelenkfunktion zu erhalten und die Notwendigkeit eines vollständigen Gelenkersatzes hinauszuzögern.

- Nordamerika dominierte den Markt für Osteonekrosebehandlungen mit dem größten Umsatzanteil von 49 % im Jahr 2024. Dieser Markt zeichnete sich durch die frühzeitige Einführung fortschrittlicher Behandlungsprotokolle, eine gut etablierte Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und robuste klinische Forschungsaktivitäten aus.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region im Markt für Osteonekrosebehandlungen sein und im Prognosezeitraum (2025–2032) mit einer jährlichen Wachstumsrate von 12,3 % wachsen. Dieses Wachstum wird durch ein zunehmendes Bewusstsein, eine verbesserte Gesundheitsinfrastruktur, steigende verfügbare Einkommen und staatliche Initiativen zur Unterstützung der orthopädischen Versorgung vorangetrieben.

- Das Segment der Gelenkersatztherapie dominierte den Markt für Osteonekrosebehandlungen mit einem Marktanteil von 52,4 % im Jahr 2024. Dies ist auf die weit verbreitete Anwendung bei fortgeschrittener Osteonekrose zurückzuführen, bei der ein Gelenkerhalt nicht mehr möglich ist. Hüft- und Kniegelenkersatz sind hochwirksam bei der Wiederherstellung der Beweglichkeit und der Schmerzlinderung, insbesondere bei älteren Menschen. Das schnellste Wachstum wird jedoch für die Stammzelltherapie erwartet, da sie regeneratives Potenzial und eine zunehmende klinische Akzeptanz aufweist.

Berichtsumfang und Marktsegmentierung für die Behandlung von Osteonekrose

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von Osteonekrose |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von Osteonekrose

„ Mehr Komfort durch fortschrittliche therapeutische Innovationen “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Osteonekrosebehandlungen ist die zunehmende Nutzung fortschrittlicher Therapiemethoden, darunter minimalinvasive Operationen, regenerative Medizin und gezielte medikamentöse Therapien. Diese Innovationen verbessern die Behandlungsergebnisse deutlich und steigern die Lebensqualität der Patienten, indem sie die Genesungszeit verkürzen und die Gelenkintegrität erhalten.

- Neuere Behandlungsprotokolle wie die Kerndekompression in Kombination mit Knochenmarkaspiratkonzentrat (BMAC) oder die vaskularisierte Knochentransplantation bieten beispielsweise effektivere und nachhaltigere Ergebnisse für Patienten im Früh- und Mittelstadium einer Osteonekrose. Ebenso werden Bisphosphonattherapien und Antikoagulanzien zunehmend eingesetzt, um Knochenschäden zu behandeln und die Gefäßregeneration zu fördern.

- Innovationen bei bildgebenden Verfahren und orthopädischen Biomaterialien ermöglichen zudem präzisere Diagnosen und eine personalisierte Behandlungsplanung. So ermöglicht beispielsweise die MRT-basierte Stadienbestimmung Klinikern, Interventionen an den Krankheitsverlauf anzupassen, während moderne Transplantationsmaterialien die strukturelle Unterstützung und Osteogenese verbessern.

- Die Integration der Osteonekrosebehandlung in umfassendere muskuloskelettale und orthopädische Versorgungssysteme ermöglicht es Gesundheitsdienstleistern, eine koordinierte, multidisziplinäre Versorgung anzubieten. Dazu gehören Physiotherapie, Schmerztherapie und postoperative Rehabilitation, was zu einer einheitlicheren und patientenzentrierten Behandlung führt.

- Dieser Trend zu effektiveren, weniger invasiven und besser integrierten Osteonekrose-Behandlungsoptionen verändert die klinischen Erwartungen und den Behandlungsstandard in orthopädischen Praxen grundlegend. Daher investieren Unternehmen und Gesundheitseinrichtungen in Therapien der nächsten Generation, wie beispielsweise stammzellbasierte Behandlungen und Biologika, um ihr Behandlungsangebot zu erweitern und der wachsenden Nachfrage nach nicht-prothetischen Lösungen gerecht zu werden.

- Die Nachfrage nach Osteonekrose-Behandlungen, die eine bessere Funktionalität, weniger Komplikationen und eine schnellere Genesung bieten, wächst sowohl in entwickelten als auch in aufstrebenden Gesundheitsmärkten rasant, da Patienten und Anbieter gleichermaßen Wert auf den langfristigen Erhalt der Gelenke und die Verbesserung der Lebensqualität legen.

Marktdynamik für Osteonekrosebehandlungen

Treiber

„Steigender Bedarf aufgrund steigender Inzidenz und Fortschritte in der Osteonekrose-Behandlung“

- Die weltweit zunehmende Belastung durch Osteonekrose – verursacht durch Faktoren wie Kortikosteroidkonsum, Alkoholmissbrauch, Traumata und Sichelzellanämie – ist ein Hauptgrund für die steigende Nachfrage nach wirksamen Behandlungslösungen. Die zunehmende geriatrische Bevölkerung und die zunehmende Inzidenz lebensstilbedingter Erkrankungen tragen ebenfalls zu einer höheren Prävalenz von Osteonekrose bei, insbesondere in gewichtstragenden Gelenken wie Hüfte und Knie.

- So führten beispielsweise im April 2024 mehrere orthopädische Zentren in den USA Stammzelltherapien der nächsten Generation in der klinischen Praxis ein, die darauf abzielen, nekrotisches Knochengewebe zu regenerieren und den Gelenkersatz hinauszuzögern. Solche Fortschritte dürften das Wachstum der Osteonekrose-Behandlungsbranche im Prognosezeitraum vorantreiben.

- Da das Bewusstsein für eine frühzeitige Diagnose und die Folgen einer unbehandelten Osteonekrose wächst, suchen Patienten und medizinisches Personal nach fortschrittlichen Therapieoptionen wie Kerndekompression, Knochentransplantation und Bisphosphonaten. Diese bieten eine bessere Prognose, wenn sie in frühen Krankheitsstadien eingesetzt werden.

- Darüber hinaus erleichtert die zunehmende Verfügbarkeit von Bildgebungsverfahren wie MRT und CT sowie staatliche und private Investitionen im Gesundheitswesen die Diagnose von Osteonekrose in früheren, besser behandelbaren Stadien.

- Die Bequemlichkeit ambulanter Eingriffe, die schnellere Genesung und der Trend zu gelenkerhaltenden Techniken sind Schlüsselfaktoren für die Einführung moderner Osteonekrose-Behandlungen in Krankenhäusern, Fachkliniken und ambulanten Operationszentren. Dies zeigt sich insbesondere in entwickelten Märkten und städtischen Gesundheitseinrichtungen.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich hoher Behandlungskosten und eingeschränktem Zugang zu fortschrittlichen Therapien “

- Eine der größten Herausforderungen für die Behandlung von Osteonekrose sind die hohen Kosten für fortschrittliche chirurgische Eingriffe und biologische Therapien. Dies schränkt den Zugang insbesondere in Ländern mit niedrigem und mittlerem Einkommen ein. Behandlungen wie Stammzelleninjektionen, vaskularisierte Knochentransplantate und maßgeschneiderte Implantate können teuer sein und werden nicht immer von den Versicherungen übernommen.

- Beispielsweise können die Kosten zellbasierter Therapien Tausende von Dollar pro Behandlungszyklus übersteigen, was sie für einen erheblichen Teil der Weltbevölkerung unerschwinglich macht. Darüber hinaus sind für bestimmte Verfahren spezielle Fachkenntnisse und eine chirurgische Infrastruktur erforderlich, die außerhalb großer Ballungszentren möglicherweise nicht ohne weiteres verfügbar sind.

- Die Bewältigung dieser Kosten- und Zugänglichkeitsprobleme ist entscheidend für eine breitere Marktdurchdringung. Dazu gehören die Entwicklung kostengünstiger Behandlungsalternativen, die Ausweitung des Versicherungsschutzes und die Verbesserung der Verfügbarkeit von qualifiziertem orthopädischem Fachpersonal und Geräten in unterversorgten Regionen.

- Während die technologische Innovation rasch voranschreitet, kann der Mangel an standardisierten Behandlungsprotokollen und begrenzten klinischen Langzeitdaten zu neuen Therapien wie Stammzellen auch zu Zögern bei Gesundheitsdienstleistern führen.

- Die Bewältigung dieser Herausforderungen durch Kostensenkung, Patientenaufklärung und globale Zusammenarbeit in der klinischen Forschung wird entscheidend sein, um die Wachstumsdynamik auf dem Markt für Osteonekrosebehandlungen aufrechtzuerhalten.

Marktumfang der Osteonekrosebehandlung

Der Markt ist nach Therapie, Arzneimitteltyp, Behandlung, Verabreichungsweg, Vertriebskanal und Endverbraucher segmentiert.

• Durch Therapie

Der Markt für Osteonekrosebehandlungen ist therapiebezogen in Stammzelltherapie und Gelenkersatztherapie unterteilt. Das Segment Gelenkersatztherapie hatte 2024 mit 52,4 % den größten Marktanteil, vor allem aufgrund seiner weit verbreiteten Anwendung in fortgeschrittenen Stadien der Osteonekrose, bei denen ein Gelenkerhalt nicht mehr möglich ist. Hüft- oder Knietotalersatz gilt als hochwirksam bei der Wiederherstellung der Beweglichkeit und der Schmerzlinderung.

Im Segment der Stammzellentherapie wird von 2025 bis 2032 mit 10,8 % voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnet. Grund hierfür sind die zunehmende Zahl klinischer Studien, Fortschritte in der regenerativen Medizin und das Potenzial, invasive chirurgische Eingriffe hinauszuzögern oder ganz zu vermeiden.

• Nach Arzneimitteltyp

Der Markt für Osteonekrose-Behandlungen ist nach Medikamententyp in nichtsteroidale Antirheumatika (NSAR), Blutverdünner und weitere Medikamente unterteilt. Das Segment der nichtsteroidalen Antirheumatika (NSAR) dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 47,6 %. Dies ist auf die häufige Anwendung zur Behandlung osteonekrosebedingter Schmerzen und Entzündungen im Frühstadium der Erkrankung zurückzuführen.

Das Segment der Blutverdünner wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 9,5 % das höchste Wachstum verzeichnen. Dies wird durch die zunehmende Erkenntnis unterstützt, dass Gefäßinsuffizienz ein Faktor ist, der zur Entstehung von Osteonekrose beiträgt, und durch die Rolle von Antikoagulanzien bei der Verbesserung des Blutflusses zu den betroffenen Knochen.

• Durch Behandlung

Der Markt für Osteonekrosebehandlungen ist in medikamentöse und chirurgische Behandlungen unterteilt. Das Medikamentensegment erzielte 2024 mit 58,3 % den größten Umsatzanteil, was auf seine Anwendbarkeit bei Osteonekrose im Frühstadium und seinen nicht-invasiven Charakter zurückzuführen ist. Patienten beginnen die Behandlung häufig mit pharmakologischen Optionen wie NSAR und Vasodilatatoren.

Das Segment Chirurgie dürfte mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % zwischen 2025 und 2032 das am schnellsten wachsende Segment sein, da bei immer mehr Patienten spätere Stadien erreicht werden, in denen eine Dekompression des Rumpfes, eine Knochentransplantation oder ein Gelenkersatz erforderlich ist.

• Nach Verabreichungsweg

Der Markt für Osteonekrosebehandlungen wird anhand der Verabreichungswege in orale und parenterale Verabreichungswege unterteilt. Der orale Verabreichungsweg hatte im Jahr 2024 mit 60,1 % den größten Marktanteil. Dies ist auf die einfache Verabreichung, die hohe Patientencompliance und die weit verbreitete Verwendung oraler NSAR und Antikoagulanzien zurückzuführen.

Das Segment der parenteralen Medikamente dürfte mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % das schnellste Wachstum verzeichnen, insbesondere aufgrund der zunehmenden Verwendung injizierbarer Stammzellen, Bisphosphonate und anderer fortschrittlicher Therapien im klinischen Umfeld.

• Nach Vertriebskanal

Der Markt für Osteonekrosebehandlungen ist nach Vertriebskanälen in Direktvertrieb, Online-Apotheken, Einzelhandel und andere unterteilt. Das Direktsegment dominierte im Jahr 2024 mit 45,7 % Marktanteil, insbesondere im Krankenhausbereich und in Spezialapotheken für kostenintensive chirurgische und biologische Behandlungen.

Das Segment der Online-Apotheken wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 10,6 % das höchste Wachstum verzeichnen, was auf die zunehmende Nutzung digitaler Gesundheitsplattformen, die Benutzerfreundlichkeit und den verbesserten Zugang in abgelegenen Gebieten zurückzuführen ist.

• Durch Endbenutzer

Der Markt für Osteonekrosebehandlungen ist nach Endverbrauchern in Krankenhäuser, häusliche Pflege, Fachkliniken und andere Bereiche unterteilt. Das Krankenhaussegment führte den Markt im Jahr 2024 mit einem Anteil von 51,3 % an, was auf die Verfügbarkeit fortschrittlicher Diagnoseinstrumente, spezialisierter chirurgischer Expertise und umfassender Pflegeleistungen zurückzuführen ist.

Das Segment der Spezialkliniken dürfte das am schnellsten wachsende sein und zwischen 2025 und 2032 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 11,5 % verzeichnen. Dieser Anstieg wird durch die steigende Zahl orthopädischer und regenerativer Kliniken vorangetrieben, die ambulante Stammzellen- und Dekompressionstherapien anbieten.

Regionale Analyse des Marktes für Osteonekrosebehandlung

- Nordamerika dominiert den Markt für Osteonekrose-Behandlungen mit dem größten Umsatzanteil von 49 % im Jahr 2024, was auf eine hohe Prävalenz von Osteonekrose-Fällen, eine fortschrittliche Gesundheitsinfrastruktur und die weit verbreitete Einführung innovativer Behandlungsmethoden wie Stammzelltherapie und minimalinvasiver Operationen zurückzuführen ist.

- Patienten und Anbieter in der Region legen großen Wert auf eine frühzeitige Diagnose und den Zugang zu fortschrittlichen orthopädischen Eingriffen, unterstützt durch etablierte Erstattungsrichtlinien und laufende klinische Forschung zu regenerativen Therapien.

- Dieses Wachstum wird durch hohe Gesundheitsausgaben, die Präsenz großer Pharma- und Medizintechnikunternehmen sowie eine alternde Bevölkerung, insbesondere in den USA und Kanada, noch verstärkt. Dies trägt zur steigenden Nachfrage nach wirksamen Behandlungsmöglichkeiten für Osteonekrose sowohl im Krankenhaus als auch ambulant bei.

Einblicke in den Markt für Osteonekrosebehandlungen in den USA

Der US-Markt für Osteonekrosebehandlungen erzielte 2024 mit 60,4 % den größten Umsatzanteil in Nordamerika. Dies ist auf die hohe Prävalenz von Osteonekrose, die zunehmende Alterung der Bevölkerung und die weit verbreitete Verfügbarkeit moderner medizinischer Einrichtungen zurückzuführen. Der starke Fokus des Landes auf klinische Forschung, Frühdiagnose und den Zugang zu chirurgischen und regenerativen Therapien hat es zu einem dominanten Akteur auf dem regionalen Markt gemacht. Die Präsenz wichtiger Pharma- und Orthopädietechnikunternehmen sowie günstige Erstattungsrichtlinien unterstützen das Marktwachstum weiterhin.

Markteinblick in die Behandlung von Osteonekrose in Europa

Der europäische Markt für Osteonekrose-Behandlungen wird von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,2 % wachsen. Dies wird durch das gestiegene Bewusstsein für Knochenerkrankungen im Frühstadium und den verbesserten Zugang zu fortschrittlichen Behandlungen unterstützt. Die regulatorische Unterstützung orthopädischer Innovationen und die alternde Bevölkerung in großen Volkswirtschaften wie Deutschland, Frankreich und Großbritannien fördern die Akzeptanz gelenkerhaltender und -ersatztherapien. Steigende Investitionen in die klinische Forschung und die Nachfrage nach minimalinvasiven chirurgischen Lösungen treiben den Markt zusätzlich voran.

Markteinblick in die Behandlung von Osteonekrose in Großbritannien

Der britische Markt für Osteonekrosebehandlungen wird im Prognosezeitraum voraussichtlich um durchschnittlich 8,9 % wachsen. Dies ist auf die Einführung modernster Therapien und die steigende Zahl von Osteonekrosediagnosen zurückzuführen, die mit langfristiger Kortikosteroideinnahme und Alkoholmissbrauch in Zusammenhang stehen. Der britische Gesundheitsdienst NHS und private Krankenhäuser setzen zunehmend auf Stammzell- und Knochentransplantationsbehandlungen, unterstützt durch eine günstige Gesundheitsinfrastruktur und ein wachsendes Patientenbewusstsein.

Markteinblick in die Osteonekrosebehandlung in Deutschland

Der deutsche Markt für Osteonekrosebehandlungen wird von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 9,4 % wachsen. Dies ist auf die starke orthopädische Infrastruktur des Landes, den Schwerpunkt auf technologische Innovationen und die staatliche Förderung der regenerativen Medizin zurückzuführen. Mit der zunehmenden Überalterung der Bevölkerung und den steigenden Diagnoseraten steigt die Nachfrage nach gelenkerhaltenden Operationen und pharmakologischen Therapien stetig, insbesondere in Universitätskliniken und Fachkliniken.

Markteinblicke zur Behandlung von Osteonekrose im asiatisch-pazifischen Raum

Der Markt für Osteonekrosebehandlungen im asiatisch-pazifischen Raum wird im Prognosezeitraum (2025–2032) voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 12,3 % wachsen. Dies ist auf steigende Gesundheitsausgaben, die zunehmende Belastung durch orthopädische Erkrankungen und die rasante Urbanisierung zurückzuführen. Länder wie China, Indien und Japan verzeichnen ein starkes Wachstum aufgrund des verbesserten Zugangs zur Gesundheitsversorgung, der Einführung innovativer Behandlungen und der Ausweitung von Aufklärungskampagnen zur Knochengesundheit.

Markteinblick in die Behandlung von Osteonekrose in Japan

Der japanische Markt für Osteonekrosebehandlungen wächst stetig und wird mit einer prognostizierten jährlichen Wachstumsrate von 8,7 % bewertet. Dies ist auf die hohe Zahl älterer Menschen und den landesweiten Schwerpunkt auf präventive und regenerative Pflege zurückzuführen. Das fortschrittliche Gesundheitssystem des Landes und die hohe Anzahl orthopädischer Spezialisten ermöglichen eine frühzeitige Diagnose und Behandlung. Die Stammzelltherapie wird insbesondere in klinischen Forschungseinrichtungen und privaten orthopädischen Zentren zunehmend eingesetzt.

Markteinblick in die Behandlung von Osteonekrose in China

Die chinesische Osteonekrosebehandlung erzielte 2024 mit rund 37,2 % den größten Umsatzanteil im asiatisch-pazifischen Osteonekrosemarkt. Dies ist auf die schnell wachsende Mittelschicht, hohe Investitionen im Gesundheitswesen und staatliche Initiativen zur Förderung fortschrittlicher medizinischer Behandlungen zurückzuführen. Mit zunehmenden Diagnosen von steroidbedingter Osteonekrose und traumabedingten Fällen steigt die Nachfrage nach chirurgischen Eingriffen und neuen regenerativen Lösungen. Auch die lokale Pharmaindustrie trägt maßgeblich zur Verbesserung der Verfügbarkeit bei.

Markteinblick in die Behandlung von Osteonekrose in Indien

Der indische Markt für Osteonekrosebehandlungen wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate von 13,5 % wachsen. Dies wird durch das steigende Bewusstsein für orthopädische Gesundheit, die Verbesserung der diagnostischen Infrastruktur und die zunehmende Verbreitung lebensstilbedingter Erkrankungen unterstützt. Der Zugang zu MRT und Frühinterventionen verbessert sich in städtischen Gebieten, und der Privatsektor investiert aktiv in Gelenkersatz und biologische Therapieangebote. Trotz der Herausforderungen in der ländlichen Versorgung tragen die Erschwinglichkeit von Generika und der Ausbau von Fachkliniken dazu bei, dass der Markt tiefer vordringt.

Marktanteil der Osteonekrosebehandlung

Die Osteonekrose-Behandlungsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Merck & Co. Inc. (USA)

- Novartis AG (Schweiz)

- Pfizer Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

- Pharmanovia (Großbritannien)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Viatris Inc. (USA)

- INTEGRA LIFESCIENCES (USA)

- Enzo Biochem Inc. (USA)

- Emcure (Indien)

- Viramal (Großbritannien)

- EuroPharma USA (USA)

- Boehringer Ingelheim International GmbH (Deutschland)

- Pantarhei Bioscience (Niederlande)

- F. Hoffmann-La Roche Ltd (Schweiz)

- GSK plc (Großbritannien)

- Shionogi & Co., Ltd. (Japan)

- BioSyent Inc. (Kanada)

- GLENMARK PHARMACEUTICALS LTD (Indien)

- BioSenic SA (Belgien)

- Amgen Inc. (USA)

- Zimmer Biomet (US)

- Vericel Corporation (USA)

- Abacus ALS (USA)

- Medacta International (Schweiz)

- Exactech, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Osteonekrosebehandlungen

- Im April 2024 gab die Vericel Corporation, ein führendes Unternehmen für fortschrittliche Zelltherapien, die Erweiterung ihrer Stammzellenproduktionsanlage in den USA bekannt, um der steigenden Nachfrage nach autologen zellbasierten Behandlungen für orthopädische Erkrankungen, einschließlich Osteonekrose, gerecht zu werden. Dieser Schritt spiegelt das Engagement des Unternehmens wider, die Produktion regenerativer Therapien wie MACI zur Gelenkerhaltung zu steigern und unterstreicht seinen Fokus auf die Behandlung von Osteonekrose im Frühstadium mithilfe biologischer Lösungen.

- Im März 2024 startete Medtronic plc eine strategische Forschungskooperation mit orthopädischen Zentren in ganz Europa, um die Wirksamkeit minimalinvasiver Dekompressionssysteme zur Behandlung von Femurkopfosteonekrose im Frühstadium zu untersuchen. Ziel der Partnerschaft ist es, praxisnahe Evidenz für weniger invasive Eingriffe zu generieren und den Zugang zu Behandlungen durch Schulungsprogramme für Ärzte zu erweitern.

- Im März 2024 startete Sanofi klinische Phase-II-Studien für seine Bisphosphonat-Formulierung zur Behandlung des Knochenumbaus bei Patienten mit Glukokortikoid-induzierter Osteonekrose. Die Studie wird in großen Krankenhäusern in den USA, Indien und China durchgeführt. Dies deutet auf einen zunehmenden Fokus auf pharmazeutische Ansätze zur Eindämmung des Krankheitsverlaufs in frühen Stadien hin.

- Im Februar 2024 brachte Zimmer Biomet ein neues orthopädisches Implantatsystem auf den Markt, das speziell für die Hüftgelenksrekonstruktion und den Hüftersatz bei Patienten mit fortgeschrittener Osteonekrose entwickelt wurde. Dieses Implantat der nächsten Generation bietet verbesserten Knochenerhalt und hat bereits die CE-Kennzeichnung erhalten. Die Einreichung bei der US-amerikanischen FDA wird für das vierte Quartal 2025 erwartet.

- Im Januar 2024 gab Smith+Nephew die erfolgreiche Vermarktung seiner Plattform für Knochentransplantatersatz (BGS) im asiatisch-pazifischen Raum bekannt. Sie richtet sich insbesondere an orthopädische Chirurgen, die Osteonekrose des Femurkopfes behandeln. Die Plattform kombiniert synthetische Gerüste und knochenmorphogenetische Proteine (BMPs), um die natürliche Knochenheilung zu stimulieren und den Bedarf an einem vollständigen Gelenkersatz zu reduzieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.