US-Markt für braunes Papier, nach Papiertyp (Druckerpapier, Kopierpapier , Wachspapier, Grußkartenpapier, Bondpapier, Transparentpapier, Seidenpapier, Inkjet-Papier und Zigarettenpapier), Endverbrauch (Verpackung, Schreibwaren, Haushalts- und Körperpflege, Bauwesen und Sonstiges), Vertriebskanal (Direktverkauf/B2B, Fachgeschäfte, E-Commerce und Sonstiges) – Branchentrends und Prognose bis 2030.

Analyse und Größe des US-amerikanischen Brown Paper-Marktes

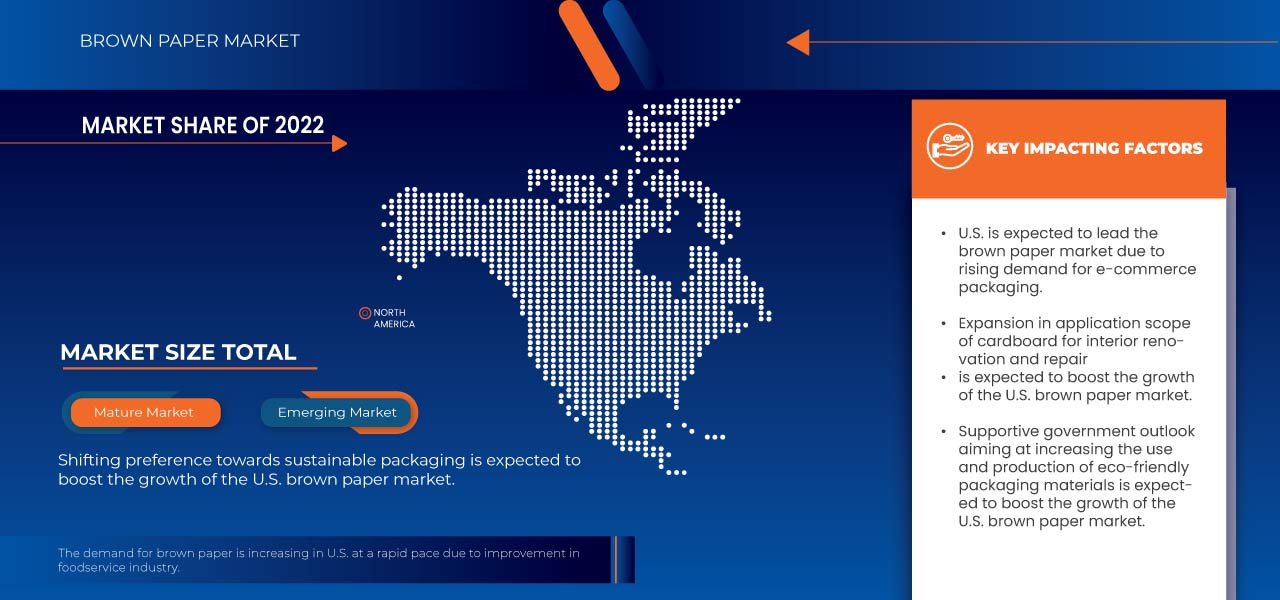

Die zunehmende Präferenz für nachhaltige Verpackungen und Verbesserungen in der Lebensmittelindustrie ist ein wichtiger Treiber für den US-Markt für braunes Papier. Einige der Faktoren, die das Marktwachstum antreiben, sind die steigende Nachfrage nach E-Commerce-Verpackungen, die Ausweitung des Anwendungsbereichs von Karton für Innenrenovierungen und -reparaturen sowie die steigende Nachfrage nach weichen elektronischen Komponenten. Allerdings dürften Lieferengpässe aufgrund der Verwendung von Papierzellstoff in anderen Anwendungen und der eingeschränkte Zugang zu hochwertigen Rohstoffen das Marktwachstum hemmen.

Data Bridge Market Research analysiert, dass der US-Markt für braunes Papier bis 2030 voraussichtlich einen Wert von 7.258,59 Millionen USD erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 3,5 % während des Prognosezeitraums entspricht. Druckpapier stellt aufgrund der zunehmenden Verwendung von braunem Papier als Druckpapier das größte Papiersegment auf dem US-Markt für braunes Papier dar. Der Bericht zum US-Markt für braunes Papier behandelt auch ausführlich Preisanalysen, Patentanalysen und technologische Fortschritte.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2023 bis 2030 |

|

Basisjahr |

2022 |

|

Historische Jahre |

2021 (Anpassbar auf 2020 – 2015) |

|

Quantitative Einheiten |

Umsatz in Millionen, Volumen in Kilotonnen, Preise in USD |

|

Abgedeckte Segmente |

Papiersorte (Druckerpapier, Kopierpapier, Wachspapier, Grußkartenpapier, Briefpapier, Transparentpapier, Seidenpapier , Tintenstrahlpapier und Zigarettenpapier), Endverbrauch (Verpackungen, Schreibwaren, Haushalts- und Körperpflegeprodukte, Bauwesen und Sonstiges), Vertriebskanal (Direktverkauf/B2B, Fachgeschäfte, E-Commerce und Sonstiges) |

|

Abgedecktes Land |

UNS |

|

Abgedeckte Marktteilnehmer |

Richerpaper.com, Primo Tedesco SA, Georgia-Pacific, Graphic Packaging International, LLC, WestRock Company, Oji Holdings Corporation, Nordic Paper und Smurfit Kappa, unter anderem |

Marktdefinition

Braunes Papier ist ein Papier mit hoher Reißfestigkeit und Festigkeit. Es wird neben vielen anderen Anwendungen hauptsächlich in der Verpackungsindustrie verwendet. Dem Zellstoff und den Recyclingmaterialien werden Chemikalien zugesetzt, um die Festigkeit, Dicke und Haltbarkeit der Fasern zu erhöhen und gleichzeitig das geringe Gewicht des Papiers beizubehalten. Braunes Papier ist das stärkste der üblichen Verpackungspapiere und wird verwendet, wenn maximale Festigkeit bei Anwendungen wie Industriebeuteln, Einkaufstüten, Innenlagen von Mehrwandsäcken oder einfachem Geschenkpapier erforderlich ist. Braunes Papier wird auch zur Herstellung der Auskleidung von Wellpappe verwendet.

Dynamik des US-amerikanischen Brown-Paper-Marktes

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Veränderte Präferenz für nachhaltige Verpackungen

Die Verwendung kompostierbarer und nachhaltiger Verpackungsmaterialien nimmt bei den Verbrauchern zu. Dies ist auf das zunehmende Bewusstsein für die schädlichen Auswirkungen von Kunststoff und anderen nicht biologisch abbaubaren Verpackungsvarianten und -optionen zurückzuführen. Verpackungslösungen aus braunem Papier sind biologisch abbaubar, langlebig und einfach zu verwenden. Daher steigt ihre Nachfrage in verschiedenen Endverbrauchsbranchen wie Lebensmittel und Getränke, Elektronik und Elektrik, Pharmazeutika sowie Bauwesen und anderen ständig an.

Darüber hinaus verändert sich das Kaufverhalten der Verbraucher: Immer mehr Verbraucher sind bereit, für umweltfreundliche Produkte mehr zu bezahlen. Für die Unternehmen bedeutet dies, dass sie sich stärker für verantwortungsvolle Geschäftspraktiken engagieren und nachhaltige Verpackungslösungen verwenden müssen, was wiederum die Nachfrage nach Packpapier in der Verpackungsbranche weiter ankurbeln wird.

- Steigende Nachfrage nach E-Commerce-Verpackungen

Bei der E-Commerce-Verpackung handelt es sich um das Verpacken von Waren und Produkten für die sichere Lieferung an einen bestimmten Ort. Mit dem Anstieg des E-Commerce-Shoppings haben sich damit verbundene Dienstleistungen zu wichtigen Märkten entwickelt. Versandkartons gewinnen im schnell wachsenden E-Commerce-Sektor stark an Bedeutung.

Darüber hinaus haben die zunehmende Beliebtheit des E-Commerce und damit verbundene Entwicklungen zu einer Premiumisierung von Kraftverpackungen geführt. Dazu gehört auch die Nachfrage nach braunem Papiermaterial, das hochwertige Grafiken in kleinen Auflagen aufnehmen kann. Darüber hinaus haben wichtige Akteure auf dem Markt viele Innovationen initiiert, die die Produktion von braunem Kraftpapier und Papiersäcken verbessert und beschleunigt und den Produktschutz verbessert haben.

Gelegenheiten

- Steigende Ausgaben für die technologische Weiterentwicklung neuer Verpackungslösungen aus braunem Papier

Unternehmen in der FMCG-Branche (Fast Moving Consumer Goods) unternehmen Schritte, um durch die Einführung nachhaltigerer Verpackungslösungen nachhaltiger zu werden. Wichtige Marktteilnehmer sowie verschiedene Start-ups im Papiermarkt entwickeln neue Verpackungslösungen aus Kraftpapier oder braunem Papier wie verbraucherfreundliche Taschen, Standbeutel und Reißverschlussbeutel.

Unternehmen, die Verpackungslösungen aus braunem Papier herstellen, berücksichtigen auch verschiedene Aspekte intelligenter Verpackungen. Zu intelligenten Verpackungen gehören aktive Verpackungen, modifizierte Atmosphäre, Feuchtigkeitskontrolle, Gasfänger, intelligente Etiketten sowie Zeit- und Temperaturindikatoren, insbesondere für Verpackungen, die in direktem Kontakt mit Lebensmitteln stehen.

- Unterstützende Regierungsaussichten mit dem Ziel, die Verwendung und Produktion umweltfreundlicher Verpackungsmaterialien zu steigern

Der Trend zu umweltfreundlichen Verpackungsmaterialien, die gleichzeitig modern, optisch ansprechend, markenidentitätsstiftend und langlebig sind, hat zugenommen. Der Hauptvorteil von braunem Papier besteht darin, dass es mit einer Vielzahl von Fasern gemischt werden kann. Dies verbessert die Eigenschaften des Papiers und erweitert seinen Anwendungsbereich. Diese braunen Papiere sind umweltfreundlich, haben verbesserte Verpackungseigenschaften und lassen sich leicht stapeln und recyceln.

Die Regulierungsbehörden widmen der Einführung von Papierrecyclingverfahren mehr Aufmerksamkeit. Aufgrund der Verpackungseigenschaften verschiedener Lebensmittel wie Sandwiches, Pizzas und Burger ist die Nachfrage nach braunem Papier aus der Lebensmittel- und Getränkeindustrie deutlich gestiegen, da der Verbraucher den Schwerpunkt auf die Verbesserung des Erscheinungsbilds der Endverbraucherprodukte verlagert hat.

Beschränkungen

- Glaubwürdige Bedrohung durch externe Ersatzstoffe wie Kunststoffe

Kunststoffverpackungen gibt es in vielen Formen, die je nach Anwendung variieren können, von flexibel und anpassungsfähig bis hin zu robusten und widerstandsfähigen Typen wie Kunststoffbehältern. Darüber hinaus gibt es Biokunststoffe, die aus biologisch abbaubaren Quellen wie Gemüse, Reis und anderen organischen und pflanzlichen Verbindungen hergestellt werden.

Darüber hinaus sind Plastiktüten haltbarer als braune Papiertüten. Sie reißen weniger, sind leichter zu tragen und können auch bei schlechtem Wetter verwendet werden. Plastiktüten sind wiederverwendbar, als Müllbeutel und als Aufbewahrungsbeutel. Plastiktüten halten länger und können im Gegensatz zu Papiertüten wiederverwendet werden. Geringe Dichte, Festigkeit, benutzerfreundliches Design, Fertigungsmöglichkeiten, längere Lebensdauer, geringes Gewicht und niedrige Kosten sind alles Eigenschaften, die zum rasanten Aufstieg von Plastik beigetragen haben. Dies wird voraussichtlich das Marktwachstum bremsen.

- Auftauchen anderer Papiergegenstücke

Da die Kosten für Holzzellstoff steigen und die Abholzung von Wäldern regelmäßig auf der Umweltagenda steht, suchen zahlreiche Unternehmen nach anderen Rohstoffen und Methoden zur Herstellung umweltfreundlicher Papierprodukte, die als Ersatz für braunes Papier dienen können. Diese Unternehmen haben dies im Blick und gehen kreativ mit den Materialien um, die bei der Papierherstellung verwendet werden, um verschiedene Papiersorten und -qualitäten herzustellen. Viele dieser Papiersorten sind recycelbar und von Natur aus nachhaltig, was sie für verschiedene Anwendungen zur bevorzugten Wahl macht.

Herausforderungen

- Begrenzter Zugang zu hochwertigen Rohstoffen

Die Verfügbarkeit von Rohstoffen ist für das effektive Funktionieren jeder Industrie sehr wichtig. Aufgrund der steigenden Nachfrage nach faserigen Rohstoffen, der Baumknappheit in vielen Ländern und des wachsenden Nachhaltigkeitsbewusstseins sind landwirtschaftliche Reststoffe zu einer der wichtigsten Ersatzressourcen geworden. Obwohl es weltweit genügend Waldboden gibt, um Holz zu liefern, herrscht ein Mangel an Holzressourcen.

Andere Faktoren, wie schwere Unwetter in den USA, haben im Verlauf der Pandemie zu vorübergehenden Engpässen bei bestimmten Materialien geführt. Die gesamte Papierindustrie, darunter Hersteller, Großhändler, Druckereien und Marketingunternehmen, hat Schwierigkeiten, die notwendige Menge an Materialien und Waren zu beschaffen.

- Versorgungsengpässe durch die Verwendung von Papierzellstoff in anderen Anwendungen

Die Hauptquelle für Zellulosefasern, die zur Zellstoff- und Papierherstellung verwendet werden, ist Holz, während in geringerem Maße andere Fasern verwendet werden. Der Bedarf an Zellstoff und Papier steigt aufgrund des exponentiellen Bevölkerungswachstums, der Industrialisierung und der Urbanisierung erheblich an. Die meisten Papierherstellungsindustrien verwenden Holzfasern, um den Bedarf an Zellstoff und Papier zu decken. Der Mangel an faserigen Holzressourcen und die zunehmende Abholzung von Wäldern sind mit der übermäßigen Abhängigkeit von Holz für die Zellstoff- und Papierproduktion verbunden.

Die meisten der verwendeten Zellulosefasern stammen aus Holzarten, vor allem aus Laub- und Nadelhölzern. Dennoch ist in den letzten Jahren das Bewusstsein der Verbraucher für die Notwendigkeit des Umweltschutzes gestiegen.

Jüngste Entwicklungen

- Im Februar 2023 wurde Smurfit Kappa vom führenden Forschungs- und Analyseunternehmen Morningstar Sustainalytics als Top-ESG-Performer ausgezeichnet. Das ESG-Risikorating des Unternehmens für 2022 hat sich verbessert. Das im FTSE 100 gelistete Unternehmen ist sowohl in der Branche als auch in den regionalen Kategorien in der Liste der bestbewerteten Unternehmen von Sustainalytics aufgeführt. Das von Smurfit Kappa erhaltene ESG Industry Top Rated-Abzeichen ist ein globaler Maßstab und bestätigt das ESG-Risikorating von Smurfit Kappa als „geringes Risiko“.

- Im Februar 2021 brachte Graphic Packaging International ProducePack auf den Markt, eine nachhaltige Kartonverpackungsreihe mit Lösungen für frische Produkte. Die Produkteinführung führte zu neuen Geschäftsbeziehungen sowie Partnerschaften. Darüber hinaus erregte sie große Aufmerksamkeit bei größeren Kunden auf der ganzen Welt.

Umfang des US-amerikanischen Brown Paper-Marktes

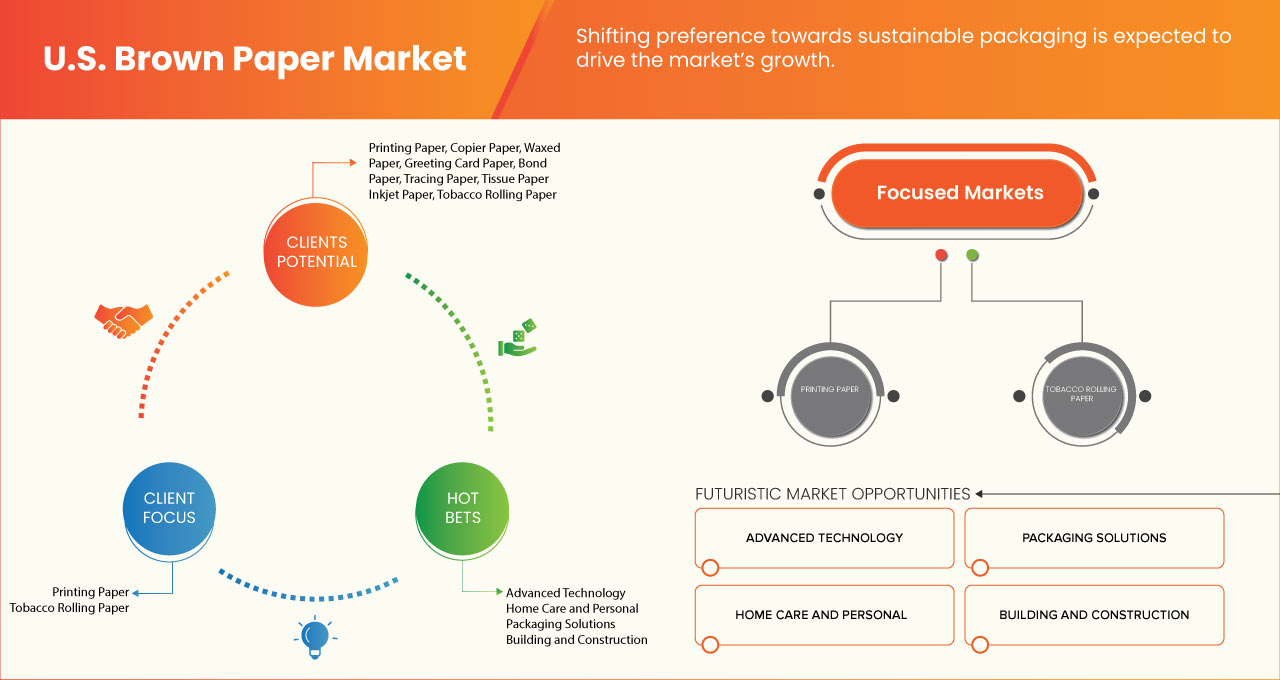

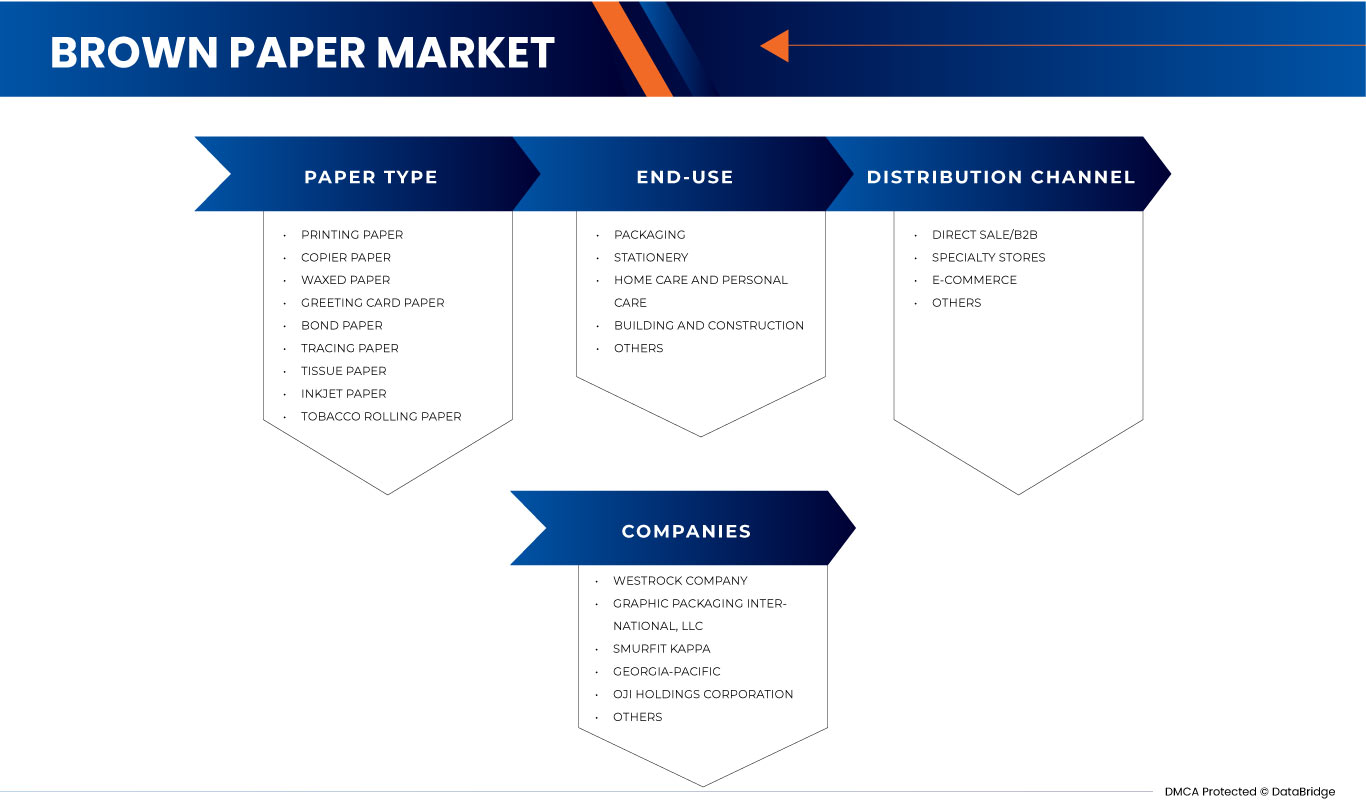

Der US-Markt für braunes Papier ist nach Papiertyp, Endverbrauch und Vertriebskanal segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse wichtiger Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Papiersorte

- Druckerpapier

- Kopierpapier

- Wachspapier

- Grußkartenpapier

- Bondpapier

- Pauspapier

- Seidenpapier

- Inkjet-Papier

- Tabak-Zigarettenpapier

Auf der Grundlage der Papiersorte ist der US-Markt für braunes Papier in Druckerpapier, Kopierpapier, Wachspapier, Grußkartenpapier, Briefpapier, Transparentpapier, Seidenpapier, Tintenstrahlpapier und Zigarettenpapier unterteilt.

Endverbrauch

- Verpackung

- Schreibwaren

- Häusliche Pflege und Körperpflege

- Bauwesen

- Sonstiges

Auf der Grundlage der Endverwendung wurde der US-Markt für braunes Papier in die Bereiche Verpackung, Schreibwaren, Haushalts- und Körperpflege, Bauwesen und Konstruktion sowie Sonstiges segmentiert.

Vertriebskanal

- Direktverkauf/B2B

- Fachgeschäfte

- E-Einkauf

- Sonstiges

Auf der Grundlage der Vertriebskanäle wurde der US-Markt für braunes Papier in Direktverkauf/B2B, Fachgeschäfte, E-Commerce und Sonstiges segmentiert.

Wettbewerbsumfeld und Analyse der Marktanteile von Brown Paper in den USA

Die Wettbewerbslandschaft des US-amerikanischen Marktes für braunes Papier liefert Details nach Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf die Unternehmen, die sich auf den US-amerikanischen Markt für braunes Papier konzentrieren.

Zu den wichtigsten Akteuren auf dem US-amerikanischen Markt für braunes Papier zählen unter anderem Richerpaper.com, Primo Tedesco SA, Georgia-Pacific, Graphic Packaging International, LLC, WestRock Company, Oji Holdings Corporation, Nordic Paper und Smurfit Kappa.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF U.S. BROWN PAPER

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 PAPER TYPE LIFE LINE CURVE

2.7 MULTIVARIATE MODELING

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET END-USE COVERAGE GRID

2.11 DBMR MARKET CHALLENGE MATRIX

2.12 IMPORT-EXPORT DATA

2.13 SECONDARY SOURCES

2.14 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTLE ANALYSIS

4.1.1 POLITICAL FACTORS

4.1.2 ECONOMIC FACTORS

4.1.3 SOCIAL FACTORS

4.1.4 TECHNOLOGICAL FACTORS

4.1.5 LEGAL FACTORS

4.1.6 ENVIRONMENTAL FACTORS

4.2 PORTER'S FIVE FORCES:

4.3 CLIMATE CHANGE SCENARIO

4.3.1 ENVIRONMENTAL CONCERNS

4.3.2 INDUSTRY RESPONSE

4.3.3 GOVERNMENT'S ROLE

4.3.4 ANALYST RECOMMENDATION

4.4 LIST OF KEY PATENTS LAUNCHED

4.5 SUPPLY CHAIN ANALYSIS

4.6 TECHNOLOGICAL ADVANCEMENT BY MANUFACTURERS

4.7 VENDOR SELECTION CRITERIA

4.8 REGULATION COVERAGE

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 SHIFTING PREFERENCE TOWARD SUSTAINABLE PACKAGING

5.1.2 IMPROVEMENT IN THE FOOD SERVICE INDUSTRY

5.1.3 RISING DEMAND FOR E-COMMERCE PACKAGING

5.1.4 EXPANSION IN APPLICATION SCOPE OF CARDBOARD FOR INTERIOR RENOVATION AND REPAIR

5.2 RESTRAINTS

5.2.1 CREDIBLE THREAT FROM EXTERNAL SUBSTITUTES, SUCH AS PLASTICS

5.2.2 EMERGENCE OF OTHER PAPER COUNTERPARTS

5.3 OPPORTUNITIES

5.3.1 RISING SPENDING ON TECHNOLOGICAL ADVANCEMENTS OF NEW BROWN PAPER PACKAGING SOLUTIONS

5.3.2 SUPPORTIVE GOVERNMENT OUTLOOK AIMING AT INCREASING THE USE AND PRODUCTION OF ECO-FRIENDLY PACKAGING MATERIALS

5.4 CHALLENGES

5.4.1 LIMITED ACCESS TO HIGH-QUALITY RAW MATERIALS

5.4.2 SUPPLY CONSTRAINTS AS A RESULT OF THE USE OF PAPER PULP IN OTHER APPLICATIONS

6 U.S. BROWN PAPER MARKET, BY PAPER TYPE

6.1 OVERVIEW

6.2 PRINTING PAPER

6.2.1 BAGS & POUCHES

6.2.2 CORRUGATED SHEETS

6.2.3 COMPOSITE CANS

6.2.4 CARTONS

6.2.5 SACKS

6.2.6 ENVELOPES

6.2.7 OTHERS

6.3 COPIER PAPER

6.4 WAXED PAPER

6.5 GREETING CARD PAPER

6.6 BOND PAPER

6.7 TRACING PAPER

6.8 TISSUE PAPER

6.9 INKJET PAPER

6.1 TOBACCO ROLLING PAPER

7 U.S. BROWN PAPER MARKET, BY END-USE

7.1 OVERVIEW

7.2 PACKAGING

7.2.1 PRINTING PAPER

7.2.2 WAXED PAPER

7.3 STATIONERY

7.3.1 COPIER PAPER

7.3.2 GREETING CARD PAPER

7.3.3 BOND PAPER

7.3.4 PRINTING PAPER

7.3.5 INKJET PAPER

7.3.6 TRACING PAPER

7.4 HOME CARE AND PERSONAL CARE

7.4.1 TISSUE PAPER

7.4.2 TRACING PAPER

7.4.3 WAXED PAPER

7.5 BUILDING AND CONSTRUCTION

7.5.1 PRINTING PAPER

7.6 OTHERS

7.6.1 PRINTING PAPER

7.6.2 TOBACCO ROLLING PAPER

8 U.S. BROWN PAPER MARKET, BY DISTRIBUTION CHANNEL

8.1 OVERVIEW

8.2 DIRECT SALE/B2B

8.3 SPECIALTY STORES

8.4 E-COMMERCE

8.5 OTHERS

9 U.S. BROWN PAPER MARKET, COMPANY LANDSCAPE

9.1 COMPANY SHARE ANALYSIS: U.S.

9.2 ACQUISITION

9.3 NEW PRODUCT LAUNCH

9.4 CERTIFICATION

9.5 AWARDS

10 SWOT ANALYSIS

11 COMPANY PROFILES

11.1 WESTROCK COMPANY

11.1.1 COMPANY SNAPSHOT

11.1.2 REVENUE ANALYSIS

11.1.3 PRODUCT PORTFOLIO

11.1.4 RECENT DEVELOPMENTS

11.2 GRAPHIC PACKAGING INTERNATIONAL, LLC

11.2.1 COMPANY SNAPSHOT

11.2.2 PRODUCT PORTFOLIO

11.2.3 RECENT DEVELOPMENTS

11.3 SMURFIT KAPPA

11.3.1 COMPANY SNAPSHOT

11.3.2 REVENUE ANALYSIS

11.3.3 PRODUCT PORTFOLIO

11.3.4 RECENT DEVELOPMENTS

11.4 GEORGIA-PACIFIC

11.4.1 COMPANY SNAPSHOT

11.4.2 PRODUCT PORTFOLIO

11.4.3 RECENT DEVELOPMENTS

11.5 NORDIC PAPER

11.5.1 COMPANY SNAPSHOT

11.5.2 REVENUE ANALYSIS

11.5.3 PRODUCT PORTFOLIO

11.5.4 RECENT DEVELOPMENTS

11.6 OJI HOLDINGS CORPORATION

11.6.1 COMPANY SNAPSHOT

11.6.2 REVENUE ANALYSIS

11.6.3 PRODUCT PORTFOLIO

11.6.4 RECENT DEVELOPMENT

11.7 PRIMO TEDESCO SA

11.7.1 COMPANY SNAPSHOT

11.7.2 PRODUCT PORTFOLIO

11.7.3 RECENT DEVELOPMENTS

11.8 RICHERPAPER.COM

11.8.1 COMPANY SNAPSHOT

11.8.2 PRODUCT PORTFOLIO

11.8.3 RECENT DEVELOPMENTS

12 QUESTIONNAIRE

13 RELATED REPORTS

Tabellenverzeichnis

TABLE 1 IMPORT DATA OF UNCOATED KRAFT PAPER AND PAPERBOARD IN ROLLS OF A WIDTH > 36 CM OR IN SQUARE OR RECTANGULAR SHEETS WITH ONE SIDE > 36 CM AND THE OTHER SIDE > 15 CM IN THE UNFOLDED STATE; HS CODE – 4804 (USD THOUSAND)

TABLE 2 EXPORT DATA OF UNCOATED KRAFT PAPER AND PAPERBOARD IN ROLLS OF A WIDTH > 36 CM OR IN SQUARE OR RECTANGULAR SHEETS WITH ONE SIDE > 36 CM AND THE OTHER SIDE > 15 CM IN THE UNFOLDED STATE; HS CODE – 4804 (USD THOUSAND)

TABLE 3 REGULATORY FRAMEWORK

TABLE 4 U.S. BROWN PAPER MARKET, BY PAPER TYPE, 2021-2030 (USD MILLION)

TABLE 5 U.S. BROWN PAPER MARKET, BY PAPER TYPE, 2021-2030 (KILO TONS)

TABLE 6 U.S. PRINTING PAPER IN BROWN PAPER MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 7 U.S. BROWN PAPER MARKET, BY END-USE, 2021-2030 (USD MILLION)

TABLE 8 U.S. PACKAGING IN BROWN PAPER MARKET, BY PAPER TYPE, 2021-2030 (USD MILLION)

TABLE 9 U.S. STATIONERY IN BROWN PAPER MARKET, BY PAPER TYPE, 2021-2030 (USD MILLION)

TABLE 10 U.S. HOME CARE AND PERSONAL CARE IN BROWN PAPER MARKET, BY PAPER TYPE, 2021-2030 (USD MILLION)

TABLE 11 U.S. BUILDING AND CONSTRUCTION IN BROWN PAPER MARKET, BY PAPER TYPE, 2021-2030 (USD MILLION)

TABLE 12 U.S. OTHERS IN BROWN PAPER MARKET, BY PAPER TYPE, 2021-2030 (USD MILLION)

TABLE 13 U.S. BROWN PAPER MARKET, BDISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

Abbildungsverzeichnis

FIGURE 1 U.S. BROWN PAPER MARKET

FIGURE 2 U.S. BROWN PAPER MARKET: DATA TRIANGULATION

FIGURE 3 U.S. BROWN PAPER MARKET: DROC ANALYSIS

FIGURE 4 U.S. BROWN PAPER MARKET: U.S. MARKET ANALYSIS

FIGURE 5 U.S. BROWN PAPER MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 U.S. BROWN PAPER MARKET: THE PAPER TYPE LIFE LINE CURVE

FIGURE 7 U.S. BROWN PAPER MARKET: MULTIVARIATE MODELLING

FIGURE 8 U.S. BROWN PAPER MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 9 U.S. BROWN PAPER MARKET: DBMR MARKET POSITION GRID

FIGURE 10 U.S. BROWN PAPER MARKET: MARKET END-USE COVERAGE GRID

FIGURE 11 U.S. BROWN PAPER MARKET: THE MARKET CHALLENGE MATRIX

FIGURE 12 U.S. BROWN PAPER MARKET: SEGMENTATION

FIGURE 13 SHIFTING PREFERENCE TOWARD SUSTAINABLE PACKAGING IS EXPECTED TO DRIVE U.S. BROWN PAPER MARKET GROWTH IN THE FORECAST PERIOD

FIGURE 14 PRINTING PAPER SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE U.S. BROWN PAPER MARKET IN 2023 & 2030

FIGURE 15 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGES OF U.S. BROWN PAPER MARKET

FIGURE 16 U.S. BROWN PAPER MARKET: BY PAPER TYPE, 2022

FIGURE 17 U.S. BROWN PAPER MARKET: BY END-USE, 2022

FIGURE 18 U.S. BROWN PAPER MARKET: BY DISTRIBUTION CHANNEL, 2022

FIGURE 19 U.S. BROWN PAPER MARKET: COMPANY SHARE 2022 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.