U.K. Health Insurance Market, By Type (Product, and Solutions), Services (Inpatient Treatment, Outpatient Treatment, Medical Assurance, and Others), Level of Coverage (Bronze, Silver, Gold, and Platinum), Service Providers (Public Health Insurance Providers, Private Health Insurance Providers), Health Insurance Plans (Point of Service (POS), Exclusive Provider Organization (EPOS), Indemnity Health Insurance, Health Savings Account (HSA), Qualified Small Employer Health Reimbursement Arrangements (QSEHRAS), Preferred Provider Organization (PPO), Health Maintenance Organization (HMO), and Others), Demographics (Adults, Minors, and Senior Citizens), Coverage Type (Lifetime Coverage, Term Coverage), End User (Corporates, Individuals, and Others) Distribution Channel (Direct Sales, Financial Institutions, E-commerce, Hospitals, Clinics, and Others), Industry Trends and Forecast to 2029.

U.K. Health Insurance Market Analysis and Size

Health insurance policy consists of several types of features and benefits. It provides financial coverage to policyholders against certain treatments. Health insurance policy offers advantages including cashless hospitalization, coverage of pre and post-hospitalization, reimbursement, and various add-ons. The U.K. health insurance market report provides details of market share, new developments, and product pipeline analysis, the impact of domestic and localized market players, analyses opportunities in terms of emerging revenue pockets, changes in market regulations, product approvals, strategic decisions, product launches, geographic expansions, and technological innovations in the market.

Data Bridge Market Research analyses that the U.K. health insurance market is expected to reach a value of USD 134,376.64 million by 2029, at a CAGR of 4.7% during the forecast period. The product segment accounts for the largest offering segment in U.K. health insurance market. The U.K. health insurance market report also covers pricing analysis, patent analysis, and technological advancements in depth.

|

Report Metric |

Details |

|

Forecast Period |

2022 to 2029 |

|

Base Year |

2021 |

|

Historic Years |

2020 (Customizable to 2019 - 2014) |

|

Quantitative Units |

Revenue in USD Million, Volumes in Units, Pricing in USD |

|

Segments Covered |

Nach Typ (Produkt und Lösungen), Dienstleistungen (stationäre Behandlung, ambulante Behandlung, Krankenversicherung und andere), Deckungsniveau (Bronze, Silber, Gold und Platin), Dienstleister (öffentliche Krankenversicherer, private Krankenversicherer), Krankenversicherungspläne (Point of Service (POS), Exclusive Provider Organization (EPOS), Indemnity Health Insurance , Health Savings Account (HSA), Qualified Small Employer Health Reimbursement Arrangements (QSEHRAS), Preferred Provider Organization (PPO), Health Maintenance Organization (HMO) und andere), Demografie (Erwachsene, Minderjährige und Senioren), Deckungsart (lebenslange Deckung, befristete Deckung), Endbenutzer (Unternehmen, Einzelpersonen und andere), Vertriebskanal (Direktvertrieb, Finanzinstitute, E-Commerce, Krankenhäuser, Kliniken und andere). |

|

Abgedecktes Land |

Vereinigtes Königreich |

|

Abgedeckte Marktteilnehmer |

Bupa, Cigna, AXA, Vitality (eine Tochtergesellschaft von Discovery Limited), Allianz Care (eine Tochtergesellschaft von Allianz SE), Aviva, AIA Group Limited, Saga, Exeter Friendly Society Limited, Pru Life UK, Freedom Health Insurance, General and Medical Finance Ltd und American International Group, Inc. |

Marktdefinition

Eine Krankenversicherung ist eine Versicherung, die alle Arten von Operationskosten sowie medizinische Behandlungen aufgrund einer Krankheit oder Verletzung abdeckt. Sie gilt für ein umfassendes oder begrenztes Spektrum an medizinischen Leistungen und deckt die vollen oder teilweisen Kosten bestimmter Leistungen ab. Sie bietet dem Versicherungsnehmer finanzielle Unterstützung, da sie alle medizinischen Kosten abdeckt, wenn der Versicherungsnehmer zur Behandlung ins Krankenhaus eingeliefert wird. Sie deckt auch die Kosten vor und nach dem Krankenhausaufenthalt ab.

Im Krankenversicherungsplan sind mehrere Arten der Deckung verfügbar, nämlich bargeldlose oder Erstattungsansprüche. Die bargeldlose Leistung ist verfügbar, wenn der Versicherungsnehmer sich in den Netzwerkkrankenhäusern der Versicherungsgesellschaft behandeln lässt. Wenn der Versicherungsnehmer sich in Krankenhäusern behandeln lässt, die nicht zum Listennetzwerk gehören, trägt der Versicherungsnehmer in diesem Fall alle medizinischen Kosten und fordert dann die Erstattung von der Versicherungsgesellschaft an, indem er alle Arztrechnungen einreicht.

Dynamik des britischen Krankenversicherungsmarktes

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

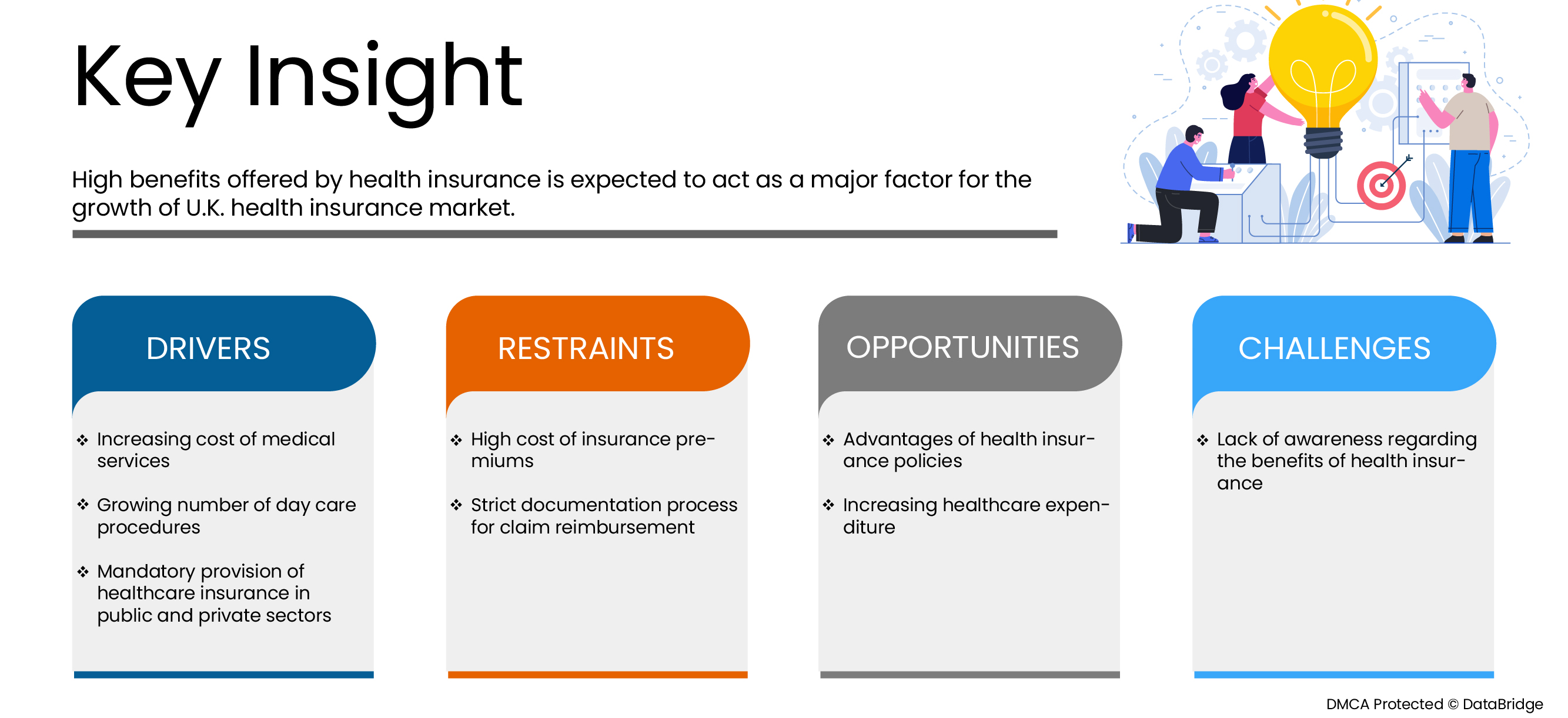

Treiber

-

Steigende Kosten für medizinische Leistungen

Ein Anstieg der Kosten für medizinische Leistungen weltweit und in Großbritannien dürfte den britischen Krankenversicherungsmarkt ankurbeln. Dies ermöglicht es vielen Verbrauchern, eine Lebensversicherung abzuschließen, um die Kosten für medizinische Versorgung im Falle eines Bedarfs für die eigene Gesundheit oder die ihrer Familie abzudecken.

-

Steigende Zahl von Tagespflegeeingriffen

Die meisten Krankenkassen decken mittlerweile die Behandlungen in der Tagespflege in ihren Versicherungsplänen ab. Für die Inanspruchnahme solcher Operationen ist kein 24-stündiger Krankenhausaufenthalt erforderlich, was der Mindestaufenthalt im Krankenhaus ist, um eine Versicherung in Anspruch nehmen zu können. Dies hat dazu geführt, dass die wachsende Zahl der Behandlungen in der Tagespflege das Wachstum des britischen Krankenversicherungsmarktes angekurbelt hat.

Gelegenheit

-

Vorteile von Krankenversicherungen

Bei Krankenversicherungen erhält der Versicherungsnehmer eine Erstattung seiner medizinischen Kosten, wie z. B. Krankenhausaufenthalte, Operationen und Behandlungen aufgrund von Verletzungen. Eine Krankenversicherungspolice ist eine Art Vertrag zwischen dem Versicherungsnehmer und der Versicherungsgesellschaft, bei dem die Versicherungsgesellschaft sich verpflichtet, die Zahlung der Behandlungskosten im Falle zukünftiger medizinischer Probleme zu garantieren, und der Versicherungsnehmer sich verpflichtet, den im Versicherungsplan festgelegten Prämienbetrag zu zahlen. Daher wird erwartet, dass die zunehmenden Vorteile von Krankenversicherungspolicen eine Chance für Marktwachstum darstellen.

Einschränkung/Herausforderung

- Hohe Kosten für Versicherungsprämien

Die Krankenversicherung deckt alle Arten von medizinischen Behandlungskosten ab. Sie bietet dem Versicherungsnehmer finanzielle Unterstützung, da sie alle medizinischen Kosten abdeckt, wenn der Versicherungsnehmer zur Behandlung ins Krankenhaus eingeliefert wird. Die Krankenversicherung deckt auch die Kosten vor und nach dem Krankenhausaufenthalt ab. Um eine Krankenversicherung abzuschließen, muss der Versicherungsnehmer regelmäßig Versicherungsprämien zahlen, damit die Krankenversicherungspolice aktiv bleibt. Die Kosten der Versicherungsprämien sind in den meisten Fällen je nach Versicherungsplan hoch, was das Marktwachstum behindern kann.

Auswirkungen von COVID-19 auf den britischen Krankenversicherungsmarkt

COVID-19 hatte erhebliche Auswirkungen auf verschiedene Branchen, da sich fast alle Länder für die Schließung aller Einrichtungen entschieden haben, mit Ausnahme derjenigen, die den Bedarf an lebensnotwendigen Gütern decken. Die Regierung ergriff strenge Maßnahmen, wie die Schließung von Einrichtungen und den Verkauf nicht lebensnotwendiger Güter, die Blockierung des internationalen Handels und vieles mehr, um die Ausbreitung von COVID-19 zu verhindern. Dies beflügelte den britischen Krankenversicherungsmarkt, da die Verbraucher eine Versicherung abschlossen, um im Falle eines medizinischen Bedarfs hohe Kapitalzahlungen in Krankenhäusern zu vermeiden. Daher hatte COVID-19 einen positiven Einfluss auf den britischen Krankenversicherungsmarkt.

Jüngste Entwicklungen

- Im August 2020 erweiterte die International Medical Group, Inc. (IMG) ihr Produktangebot, um Organisationen bei der notwendigen Planung und Recherche für sicheres internationales Reisen zu unterstützen. Die einzigartigen, neuen Unterstützungsdienste des Unternehmens wurden entwickelt, um Kunden bei der Planung für 2020 und darüber hinaus zu unterstützen. Diese Entwicklung half dem Unternehmen, sich während einer Pandemie zu behaupten und zu gedeihen.

- Im Februar 2019 gab Now Health International bekannt, dass sie ihre SimpleCare-Pläne auf dem internationalen Markt eingeführt haben. Die neuen Pläne von SimpleCare sind darauf ausgelegt, preisbewussten Menschen eine erschwingliche internationale Krankenversicherung zu bieten. Durch die Einführung eines neuen Produkts konnte das Unternehmen sein Geschäft auf dem internationalen Markt, beispielsweise auf dem britischen Markt, ausbauen und mehr Umsatz erzielen.

Umfang des britischen Krankenversicherungsmarktes

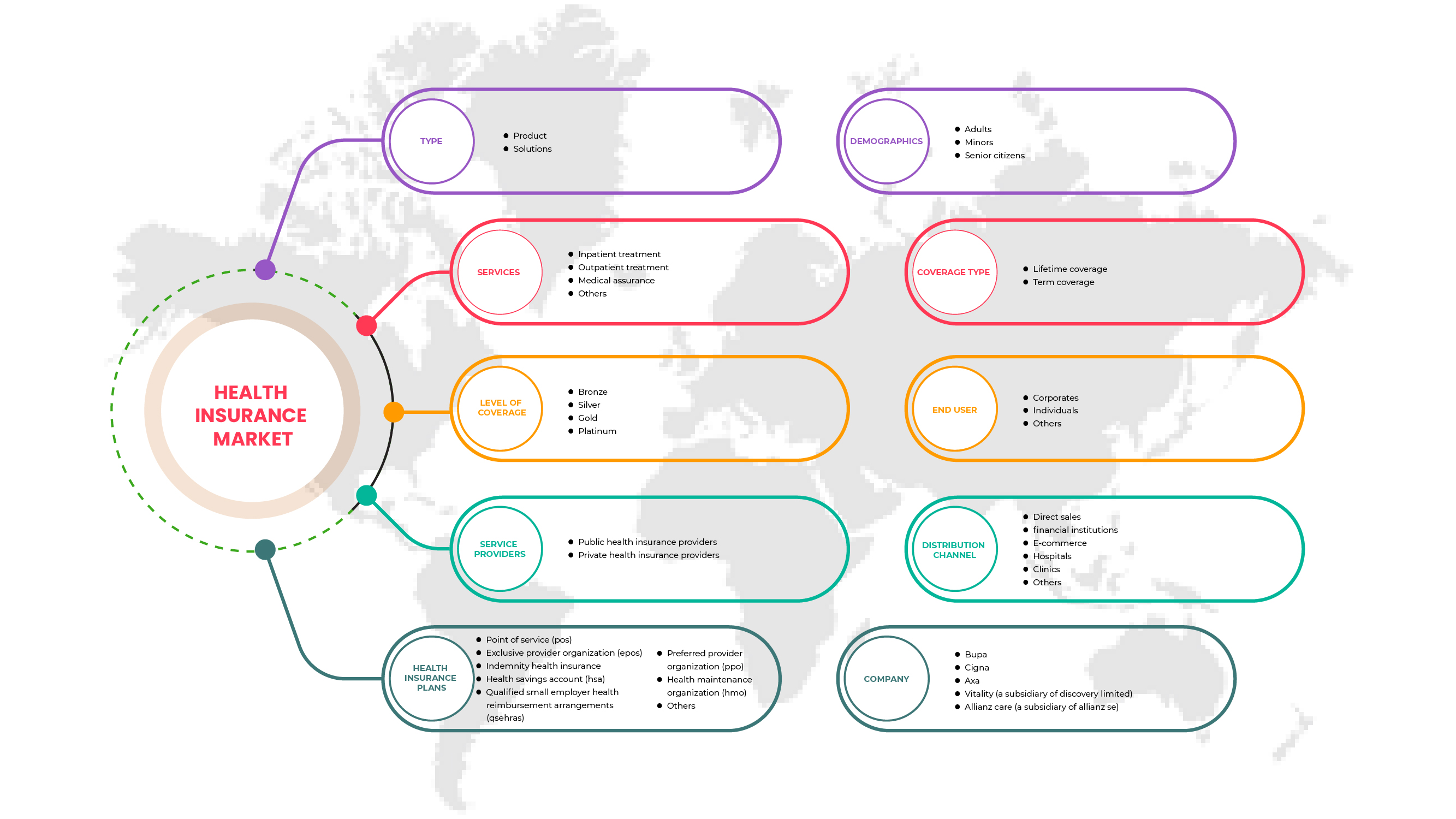

Der britische Krankenversicherungsmarkt ist segmentiert nach Art, Leistungen, Deckungsgrad, Leistungsanbietern, Krankenversicherungsplänen, Demografie, Deckungsart, Endnutzer und Vertriebskanal. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Britischer Krankenversicherungsmarkt, nach Typ

- Produkt

- Lösungen

Auf der Grundlage des Typs wird der Markt in Produkte und Lösungen segmentiert.

Britischer Krankenversicherungsmarkt, nach Dienstleistungen

- Stationäre Behandlung

- Ambulante Behandlung

- Medizinische Absicherung

- Sonstiges

Auf der Grundlage der Dienstleistungen ist der Markt in stationäre Behandlung, ambulante Behandlung, medizinische Versorgung und Sonstiges segmentiert.

Britischer Krankenversicherungsmarkt nach Deckungsgrad

- Bronze

- Silber

- Gold

- Platin

Auf Grundlage des Deckungsgrades ist der Markt in Bronze, Silber, Gold und Platin segmentiert.

Britischer Krankenversicherungsmarkt nach Leistungsanbietern

- Private Krankenversicherungen

- Gesetzliche Krankenkassen

Auf Basis der Leistungserbringer wird der Markt in private Krankenversicherer und gesetzliche Krankenversicherer segmentiert.

Britischer Krankenversicherungsmarkt, nach Krankenversicherungsplänen

- Service-Point (POS)

- Exklusive Anbieterorganisation (EPOS)

- Krankenversicherung mit Entschädigungsanspruch

- Gesundheitssparkonto (HSA)

- Qualifizierte Krankenversicherungserstattungsvereinbarungen für kleine Arbeitgeber (QSEHRAS)

- Bevorzugte Anbieterorganisation (PPO)

- Gesundheitserhaltungsorganisation (HMO)

- Sonstiges

Auf der Grundlage von Krankenversicherungsplänen ist der Markt segmentiert in Point of Service (POS), Exclusive Provider Organization (EPOS), Indemnity Health Insurance, Health Savings Account (HSA), Qualified Small Employer Health Reimbursement Arrangements (QSEHRAS), Preferred Provider Organization (PPO), Health Maintenance Organization (HMO) und andere.

Nach demografischen Merkmalen

- Erwachsene

- Minderjährige

- Senioren

Auf demografischer Grundlage ist der britische Krankenversicherungsmarkt in Erwachsene, Minderjährige und Senioren segmentiert.

Nach Deckungsart

- Lebenslange Abdeckung

- Laufzeitabdeckung

Auf der Grundlage der Deckungsart ist der britische Krankenversicherungsmarkt in lebenslange Deckung und Risikolebensversicherung segmentiert.

Nach Endbenutzer

- Firmenkunden

- Einzelpersonen

- Sonstiges

Auf der Grundlage des Endbenutzers ist der britische Krankenversicherungsmarkt in Unternehmen, Einzelpersonen und Sonstige segmentiert.

Nach Vertriebskanal

- Direktvertrieb

- Finanzinstitute

- E-Einkauf

- Krankenhäuser

- Kliniken

- Sonstiges

Auf der Grundlage der Vertriebskanäle ist der britische Krankenversicherungsmarkt in Direktvertrieb, Finanzinstitute, E-Commerce, Krankenhäuser, Kliniken und Sonstige segmentiert.

Regionale Analyse/Einblicke zum britischen Krankenversicherungsmarkt

Der britische Krankenversicherungsmarkt auf der Grundlage von Art, Leistungen, Deckungsgrad, Leistungsanbietern, Krankenversicherungsplänen, Demografie, Deckungsart, Endnutzer und Vertriebskanal, wie oben angegeben.

Im Jahr 2022 wird für den britischen Krankenversicherungsmarkt ein Wachstum erwartet, was auf Faktoren wie die Vorteile von Krankenversicherungspolicen und steigende Gesundheitsausgaben zurückzuführen ist.

Der Länderabschnitt des Berichts enthält auch einzelne marktbeeinflussende Faktoren und Änderungen der Marktregulierung, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung einer Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit britischer Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken, die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Wettbewerbsumfeld und Analyse der Marktanteile der britischen Krankenversicherung

Die Wettbewerbslandschaft des Marktes für analytische Labordienstleistungen liefert Details nach Wettbewerbern. Die enthaltenen Details sind Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Großbritannien, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den britischen Krankenversicherungsmarkt.

Zu den großen Unternehmen, die Versicherungsdienstleistungen auf dem britischen Krankenversicherungsmarkt anbieten, gehören unter anderem Bupa, Cigna, AXA, Vitality (eine Tochtergesellschaft von Discovery Limited), Allianz Care (eine Tochtergesellschaft von Allianz SE), Aviva, AIA Group Limited, Saga, Exeter Friendly Society Limited, Pru Life UK, Freedom Health Insurance, General and Medical Finance Ltd., American International Group, Inc.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF U.K. HEALTH INSURANCE MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.7 DBMR MARKET POSITION GRID

2.8 MARKET END-USER COVERAGE GRID

2.9 DBMR MARKET CHALLENGE MATRIX

2.1 TYPE LIFE LINE CURVE

2.11 MULTIVARIATE MODELING

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 INCREASING COST OF MEDICAL SERVICES

5.1.2 GROWING NUMBER OF DAYCARE PROCEDURES

5.1.3 MANDATORY PROVISION OF HEALTHCARE INSURANCE IN PUBLIC AND PRIVATE SECTORS

5.2 RESTRAINTS

5.2.1 HIGH COST OF INSURANCE PREMIUMS

5.2.2 STRICT DOCUMENTATION PROCESS FOR CLAIM REIMBURSEMENT

5.3 OPPORTUNITIES

5.3.1 ADVANTAGES OF HEALTH INSURANCE POLICIES

5.3.2 INCREASING HEALTHCARE EXPENDITURE

5.4 CHALLENGE

5.4.1 LACK OF AWARENESS REGARDING THE BENEFITS OF HEALTH INSURANCE

6 U.K. HEALTH INSURANCE MARKET, BY TYPE

6.1 OVERVIEW

6.2 PRODUCT

6.2.1 MEDICLAIM INSURANCE

6.2.2 INDIVIDUAL COVERAGE INSURANCE

6.2.3 FAMILY FLOATER COVERAGE INSURANCE

6.2.4 HOSPITALIZATION COVERAGE INSURANCE

6.2.5 SENIOR CITIZEN COVERAGE INSURANCE

6.2.6 CRITICAL ILLNESS INSURANCE

6.2.7 UNIT LINKED HEALTH PLANS

6.2.8 PERMANENT HEALTH INSURANCE

6.3 SOLUTIONS

6.3.1 LEAD GENERATIONS SOLUTIONS

6.3.2 REVENUE MANAGEMENT & BILLING SOLUTIONS

6.3.3 ROBOTIC PROCESS AUTOMATION

6.3.4 INSURANCE CLOUD SOLUTIONS

6.3.5 CLAIMS ADMINISTRATION CLOUD SOLUTIONS

6.3.6 VALUE-BASED PAYMENTS SOLUTIONS

6.3.7 ARTIFICIAL INTELLIGENCE & BLOCK CHAIN SOLUTIONS

6.3.8 INTELLIGENT CASE MANAGEMENT SOLUTIONS

6.3.9 OTHERS

7 U.K. HEALTH INSURANCE MARKET, BY SERVICES

7.1 OVERVIEW

7.2 INPATIENT TREATMENT

7.3 OUTPATIENT TREATMENT

7.4 MEDICAL ASSURANCE

7.5 OTHERS

8 U.K. HEALTH INSURANCE MARKET, BY LEVEL OF COVERAGE

8.1 OVERVIEW

8.2 BRONZE

8.3 SILVER

8.4 GOLD

8.5 PLATINUM

9 U.K. HEALTH INSURANCE MARKET, BY SERVICE PROVIDERS

9.1 OVERVIEW

9.2 PUBLIC HEALTH INSURANCE PROVIDERS

9.3 PRIVATE HEALTH INSURANCE PROVIDERS

10 U.K. HEALTH INSURANCE MARKET, BY HEALTH INSURANCE PLANS

10.1 OVERVIEW

10.2 POINT OF SERVICE (POS)

10.3 EXCLUSIVE PROVIDER ORGANIZATION (EPOS)

10.4 PREFERRED PROVIDER ORGANIZATION (PPO)

10.5 INDEMNITY HEALTH INSURANCE

10.6 HEALTH MAINTENANCE ORGANIZATION (HMO)

10.7 HEALTH SAVINGS ACCOUNT (HSA)

10.8 QUALIFIED SMALL EMPLOYER HEALTH REIMBURSEMENT ARRANGEMENTS (QSEHRAS)

10.9 OTHERS

11 U.K. HEALTH INSURANCE MARKET, BY DEMOGRAPHICS

11.1 OVERVIEW

11.2 ADULTS

11.3 MINORS

11.4 SENIOR CITIZENS

12 U.K. HEALTH INSURANCE MARKET, BY COVERAGE TYPE

12.1 OVERVIEW

12.2 LIFETIME COVERAGE

12.3 TERM COVERAGE

13 U.K. HEALTH INSURANCE MARKET, BY END-USER

13.1 OVERVIEW

13.2 CORPORATES

13.3 INDIVIDUALS

13.4 OTHERS

14 U.K. HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL

14.1 OVERVIEW

14.2 DIRECT SALES

14.3 FINANCIAL INSTITUTIONS

14.4 E-COMMERCE

14.5 HOSPITALS

14.6 CLINICS

14.7 OTHERS

15 U.K. HEALTH INSURANCE MARKET, COMPANY LANDSCAPE

15.1 COMPANY SHARE ANALYSIS: U.K.

16 SWOT ANALYSIS

17 COMPANY PROFILE

17.1 CIGNA

17.1.1 COMPANY SNAPSHOT

17.1.2 REVENUE ANALYSIS

17.1.3 PRODUCT PORTFOLIO

17.1.4 RECENT UPDATE

17.2 AVIVA

17.2.1 COMPANY SNAPSHOT

17.2.2 REVENUE ANALYSIS

17.2.3 PRODUCT PORTFOLIO

17.2.4 RECENT UPDATES

17.3 ALLIANZ CARE (A SUBSIDIARY OF ALLIANZ)

17.3.1 COMPANY SNAPSHOT

17.3.2 REVENUE ANALYSIS

17.3.3 PRODUCT PORTFOLIO

17.3.4 RECENT UPDATE

17.4 AXA

17.4.1 COMPANY SNAPSHOT

17.4.2 REVENUE ANALYSIS

17.4.3 PRODUCT PORTFOLIO

17.4.4 RECENT UPDATES

17.5 BUPA

17.5.1 COMPANY SNAPSHOT

17.5.2 REVENUE ANALYSIS

17.5.3 PRODUCT PORTFOLIO

17.5.4 RECENT UPDATES

17.6 AMERICAN INTERNATIONAL GROUP, INC. (2021)

17.6.1 COMPANY SNAPSHOT

17.6.2 REVENUE ANALYSIS

17.6.3 PRODUCT PORTFOLIO

17.6.4 RECENT DEVELOPMENTS

17.7 EXETER FRIENDLY SOCIETY LIMITED

17.7.1 COMPANY SNAPSHOT

17.7.2 PRODUCT PORTFOLIO

17.7.3 RECENT DEVELOPMENTS

17.8 FREEDOM HEALTH INSURANCE

17.8.1 COMPANY SNAPSHOT

17.8.2 PRODUCT PORTFOLIO

17.8.3 RECENT DEVELOPMENTS

17.9 GENERAL AND MEDICAL FINANCE LTD

17.9.1 COMPANY SNAPSHOT

17.9.2 PRODUCT PORTFOLIO

17.9.3 RECENT DEVELOPMENTS

17.1 PRU LIFE UK

17.10.1 COMPANY SNAPSHOT

17.10.2 PRODUCT PORTFOLIO

17.10.3 RECENT DEVELOPMENTS

17.11 SAGA (2021)

17.11.1 COMPANY SNAPSHOT

17.11.2 REVENUE ANALYSIS

17.11.3 PRODUCT PORTFOLIO

17.11.4 RECENT DEVELOPMENTS

17.12 VITALITY (A SUBSIDIARY OF DISCOVERY LTD)

17.12.1 COMPANY SNAPSHOT

17.12.2 REVENUE ANALYSIS

17.12.3 PRODUCT PORTFOLIO

17.12.4 RECENT UPDATES

18 QUESTIONNAIRE

19 RELATED REPORTS

Tabellenverzeichnis

TABLE 1 AVERAGE COSTS FOR COMMON SURGERIES

TABLE 2 LIST OF DAYCARE PROCEDURES

TABLE 3 AVERAGE EMPLOYEE PREMIUMS IN U.S. (2020)

TABLE 4 U.K. HEALTH INSURANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 5 U.K. PRODUCT IN HEALTH INSURANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 6 U.K. SOLUTIONS IN HEALTH INSURANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 7 U.K. HEALTH INSURANCE MARKET, BY SERVICES, 2020-2029 (USD MILLION)

TABLE 8 U.K. HEALTH INSURANCE MARKET, BY LEVEL OF COVERAGE, 2020-2029 (USD MILLION)

TABLE 9 U.K. HEALTH INSURANCE MARKET, BY SERVICE PROVIDERS, 2020-2029 (USD MILLION)

TABLE 10 U.K. HEALTH INSURANCE MARKET, BY HEALTH INSURANCE PLANS, 2020-2029 (USD MILLION)

TABLE 11 U.K. HEALTH INSURANCE MARKET, BY DEMOGRAPHICS, 2020-2029 (USD MILLION)

TABLE 12 U.K. HEALTH INSURANCE MARKET, BY COVERAGE TYPE, 2020-2029 (USD MILLION)

TABLE 13 U.K. HEALTH INSURANCE MARKET, BY END-USER, 2020-2029 (USD MILLION)

TABLE 14 U.K. HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

Abbildungsverzeichnis

FIGURE 1 U.K. HEALTH INSURANCE MARKET: SEGMENTATION

FIGURE 2 U.K. HEALTH INSURANCE MARKET: DATA TRIANGULATION

FIGURE 3 U.K. HEALTH INSURANCE MARKET: DROC ANALYSIS

FIGURE 4 U.K. HEALTH INSURANCE MARKET: REGIONAL VS COUNTRY MARKET ANALYSIS

FIGURE 5 U.K. HEALTH INSURANCE MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 U.K. HEALTH INSURANCE MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 U.K. HEALTH INSURANCE MARKET: DBMR MARKET POSITION GRID

FIGURE 8 U.K. HEALTH INSURANCE MARKET: END-USER COVERAGE GRID

FIGURE 9 U.K. HEALTH INSURANCE MARKET: CHALLENGE MATRIX

FIGURE 10 U.K. HEALTH INSURANCE MARKET: TYPE LIFE LINE CURVE

FIGURE 11 U.K. HEALTH INSURANCE MARKET: MULTIVARIATE MODELLING

FIGURE 12 U.K. HEALTH INSURANCE MARKET: SEGMENTATION

FIGURE 13 INCREASING COST OF MEDICAL SERVICES IS EXPECTED TO DRIVE THE U.K. HEALTH INSURANCE MARKET GROWTH IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 14 PRODUCT SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE U.K. HEALTH INSURANCE MARKET IN 2022 & 2029

FIGURE 15 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE U.K. HEALTH INSURANCE MARKET

FIGURE 16 HEALTH INSURANCE COVERAGE

FIGURE 17 U.K. HEALTH INSURANCE MARKET: BY TYPE, 2021

FIGURE 18 U.K. HEALTH INSURANCE MARKET: BY SERVICES, 2021

FIGURE 19 U.K. HEALTH INSURANCE MARKET: BY LEVEL OF COVERAGE, 2021

FIGURE 20 U.K. HEALTH INSURANCE MARKET: BY SERVICE PROVIDERS, 2021

FIGURE 21 U.K. HEALTH INSURANCE MARKET: BY HEALTH INSURANCE PLANS, 2021

FIGURE 22 U.K. HEALTH INSURANCE MARKET: BY DEMOGRAPHICS, 2021

FIGURE 23 U.K. HEALTH INSURANCE MARKET: BY COVERAGE TYPE, 2021

FIGURE 24 U.K. HEALTH INSURANCE MARKET: BY END-USER, 2021

FIGURE 25 U.K. HEALTH INSURANCE MARKET: BY DISTRIBUTION CHANNEL, 2021

FIGURE 26 U.K. HEALTH INSURANCE MARKET: COMPANY SHARE 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.