Spanischer Markt für die Automatisierung der Debitorenbuchhaltung, nach Angebot (Lösungen und Services), Bereitstellungstyp (vor Ort, Cloud), Unternehmensgröße (Großunternehmen und Kleinunternehmen), Betriebssystem (Windows, Mobil, Mac und Linux), Automatisierungsgrad (einfache Automatisierung und erweiterte Automatisierung), Preiskategorie (abonnementbasiert und kostenlos), Endbenutzer (Fertigung, Lebensmittel und Getränke, Energie und Versorgungsunternehmen, Gesundheitswesen, Banken, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Regierung und öffentlicher Sektor, Bauwesen, Transport und Logistik, Einzelhandel und Konsumgüter, Gastgewerbe und andere) – Branchentrends und Prognose bis 2030.

Spanien: Marktanalyse und -größe für die Automatisierung der Debitorenbuchhaltung

Wichtige Faktoren, die das Wachstum des Marktes für Debitorenbuchhaltungsautomatisierung im Prognosezeitraum ankurbeln dürften, sind der Anstieg mehrerer Branchenanwendungen, darunter Luft- und Raumfahrt, Stahl, Energie, Chemie und andere. Darüber hinaus ist die erhöhte Widerstandsfähigkeit gegenüber Lastschwankungen der Vorteil der Debitorenbuchhaltungsautomatisierung, die das Wachstum des Marktes für Debitorenbuchhaltungsautomatisierung voraussichtlich weiter vorantreiben wird.

Data Bridge Market Research analysiert, dass der spanische Markt für die Automatisierung der Debitorenbuchhaltung bis 2030 voraussichtlich einen Wert von 234,76 Millionen USD erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 12,6 % während des Prognosezeitraums entspricht. Der Marktbericht zur Automatisierung der Debitorenbuchhaltung umfasst auch ausführliche Preisanalysen, Patentanalysen und technologische Fortschritte.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2023 bis 2030 |

|

Basisjahr |

2022 |

|

Historische Jahre |

2021 (anpassbar auf 2015–2020) |

|

Quantitative Einheiten |

Umsatz in Mio. USD |

|

Abgedeckte Segmente |

Angebot (Lösungen und Services), Bereitstellungstyp (vor Ort, Cloud), Unternehmensgröße (Großunternehmen und Kleinunternehmen), Betriebssystem (Windows, Mobile, Mac und Linux), Automatisierungsgrad (Einfache Automatisierung und Erweiterte Automatisierung), Preiskategorie (Abonnementbasiert und kostenlos), Endbenutzer (Fertigung, Lebensmittel und Getränke, Energie und Versorgung, Gesundheitswesen, Banken, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Regierung und öffentlicher Sektor, Bauwesen, Transport und Logistik, Einzelhandel und Konsumgüter, Gastgewerbe und andere) |

|

Abgedecktes Land |

Spanien |

|

Abgedeckte Marktteilnehmer |

SAP, Sage Group plc, Esker, Quadient, Celonis, EDICOM, BlackLine Inc., Certinia Inc., QUALCO Group of Companies, Pagero, Iron Mountain, Inc., Zoho Corporation Pvt. Ltd., Serrala, Dynatos und andere |

Marktdefinition für die Automatisierung der Debitorenbuchhaltung in Spanien

Cloudbasierte AR-Automatisierungslösungen reduzieren in der Regel den Bedarf an umfangreicher Infrastruktur vor Ort und die laufenden Wartungskosten. Dies kann insbesondere für Unternehmen interessant sein, die ihre Ausgaben kontrollieren und Ressourcen strategischer einsetzen möchten. Die Skalierbarkeit von Cloud-Lösungen ermöglicht es Unternehmen außerdem, sich an veränderte Arbeitslasten und Geschäftsanforderungen anzupassen, ohne den Einschränkungen traditioneller Systeme vor Ort ausgesetzt zu sein. Spanische Unternehmen erkennen, dass die Vorteile der cloudbasierten AR-Automatisierung das Marktwachstum ankurbeln dürften.

Marktdynamik der Automatisierung der Debitorenbuchhaltung in Spanien

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Zunehmende Nutzung Cloud-basierter AR-Automatisierungslösungen

Unternehmen in Spanien erkennen die Vorteile einer cloudbasierten AR-Automatisierung, die Flexibilität, Skalierbarkeit und Zugänglichkeit bietet. Unternehmen können ihre AR-Prozesse von jedem Ort mit Internetverbindung aus effizient verwalten, was die Fernarbeit erleichtert und den Echtzeitzugriff auf Finanzdaten durch die Nutzung von Cloud-Lösungen ermöglicht. Dies steigert die Betriebseffizienz und trägt zu einem besseren Cashflow-Management und schnelleren Entscheidungsprozessen bei, die im heutigen dynamischen Geschäftsumfeld von entscheidender Bedeutung sind.

- Steigende Nachfrage nach Verbesserung der betrieblichen Effizienz und Produktivität

Unternehmen erkennen den Wert der Automatisierung ihrer Debitorenbuchhaltungsprozesse zur Rationalisierung und Optimierung ihrer Finanzvorgänge. Durch die Automatisierung können Unternehmen den manuellen Arbeitsaufwand erheblich reduzieren, Fehler minimieren und die Rechnungsverarbeitung und Zahlungseinziehung beschleunigen. Dies führt zu einer verbesserten Betriebseffizienz und ermöglicht es Unternehmen, ihre Ressourcen strategischer einzusetzen und so die Gesamtproduktivität zu steigern.

Gelegenheit

- Zunehmende Initiativen der spanischen Regierung wie die Förderung digitaler Technologien

Die spanische Regierung oder viele andere Regierungen weltweit könnten Initiativen einführen, die die Einführung digitaler Technologien und Automatisierung in Unternehmen fördern. Diese Initiativen können Steueranreize, Subventionen oder Zuschüsse umfassen, um Unternehmen zu ermutigen, in AR-Automatisierungslösungen zu investieren. Ziel der Regierung ist es, die allgemeine Effizienz und Wettbewerbsfähigkeit von Unternehmen zu verbessern und so letztlich zum Wirtschaftswachstum beizutragen.

Einschränkungen/Herausforderungen

- Überlegungen zur Datensicherheit im Zusammenhang mit automatisierten AR-Prozessen

Unternehmen vertrauen diesen Systemen vertrauliche Finanzdaten an, sodass die Datensicherheit angesichts der zunehmenden Einführung von Automatisierungslösungen zu einem vorrangigen Anliegen wird. Alle wahrgenommenen oder tatsächlichen Sicherheitslücken bei Automatisierungslösungen für die Debitorenbuchhaltung können Unternehmen davon abhalten, diese Technologien einzuführen, insbesondere in Branchen, in denen Datenschutz und die Einhaltung von Vorschriften wie der DSGVO von entscheidender Bedeutung sind.

- Hohe Kosten für die Implementierung der AR-Automatisierung

Die erforderlichen Anfangsinvestitionen können viele Unternehmen, insbesondere kleinere, abschrecken, obwohl die Automatisierung zahlreiche Vorteile bietet, darunter eine höhere Effizienz und einen verbesserten Cashflow. Die Kosten umfassen den Erwerb von Software, die Integration in vorhandene Systeme und die Schulung des Personals. Damit ist die Automatisierung eine erhebliche finanzielle Verpflichtung, die manche Unternehmen möglicherweise als unerschwinglich empfinden.

Jüngste Entwicklung

- Im September 2023 übernahmen SAP und LeanIX GmbH LeanIX, einen Pionier im Bereich Enterprise Architecture Management (EAM)-Software. SAP erweiterte sein umfassendes Transformationspaket, um Kunden dabei zu unterstützen, Veränderungen effektiv zu meistern und ihre Geschäftsprozesse dauerhaft zu verbessern. LeanIX erweiterte die Transformationsfunktionen und verschaffte SAP-Kunden einzigartige Einblicke in IT-Landschaften. Dadurch konnte SAP sein Geschäftstransformationsportfolio erweitern und Kunden Zugang zu den für eine kontinuierliche Geschäftstransformation erforderlichen Tools geben und eine KI-gestützte Prozessoptimierung ermöglichen.

- Im August 2023 übernahm Sage Group plc Lockstep. Sage unterstützte Locksteps Investitionen in kreative Lösungen, die Erweiterung der Entwickler-APIs und die Entwicklung von Buchhaltungskonnektoren für Dritte, um neue Apps zu erstellen und die Auswahl zu verbessern. Durch diese Übernahme wurden Locksteps Ressourcen von Sage zugespielt, wodurch Lockstep sein Ziel, die Buchhaltungsabläufe in Unternehmen zu automatisieren, beschleunigte. Sage erhielt unterstützende Tools und Fähigkeiten, um sein Ziel zu erreichen, das vertrauenswürdige Netzwerk für KMUs zu werden. Das Unternehmen erweiterte sein Angebotsportfolio, entwickelte seine digitalen Fähigkeiten weiter und erleichterte Automatisierung und Anpassung.

Marktumfang der Automatisierung der Debitorenbuchhaltung in Spanien

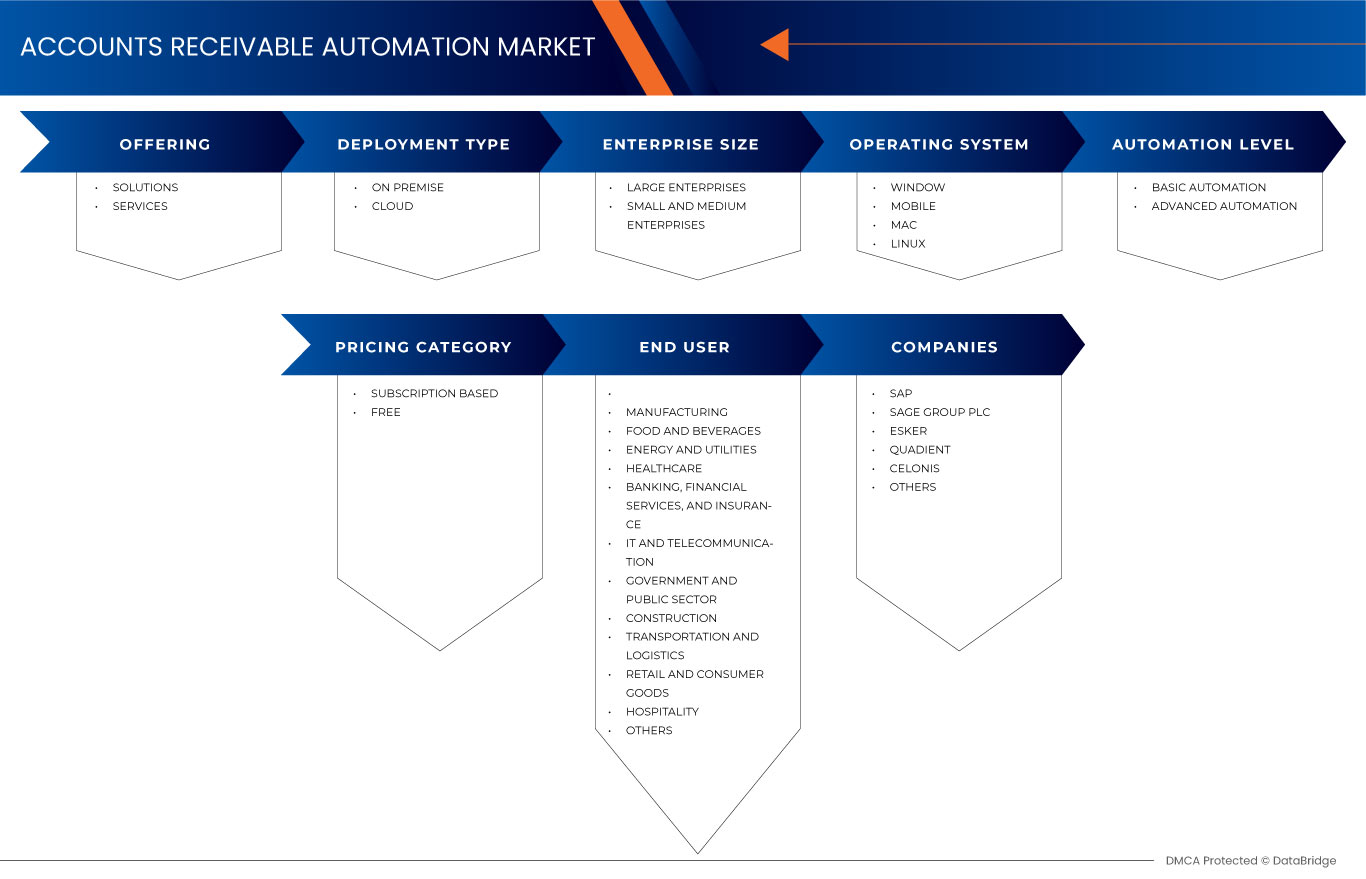

Der spanische Markt für die Automatisierung der Debitorenbuchhaltung ist segmentiert nach Angebot, Bereitstellungstyp, Unternehmensgröße, Betriebssystem, Automatisierungsgrad, Preiskategorie und Endbenutzer. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Angebot

- Lösungen

- Dienstleistungen

Auf der Grundlage des Angebots ist der spanische Markt für die Automatisierung der Debitorenbuchhaltung in Lösungen und Dienstleistungen segmentiert.

Bereitstellungstyp

- Vor Ort

- Wolke

Auf der Grundlage des Bereitstellungstyps ist der spanische Markt für die Automatisierung der Debitorenbuchhaltung in „On-Premise“ und „Cloud“ segmentiert.

Unternehmensgröße

- Große Unternehmen

- Kleine Unternehmen

Auf der Grundlage der Unternehmensgröße ist der spanische Markt für die Automatisierung der Debitorenbuchhaltung in Großunternehmen und Kleinunternehmen segmentiert.

Betriebssystem

- Fenster

- Mobile

- Mac

- Linux

Auf der Grundlage des Betriebssystems ist der spanische Markt für die Automatisierung der Debitorenbuchhaltung in Windows, Mobilgeräte, Mac und Linux segmentiert.

Automatisierungsgrad

- Grundlegende Automatisierung

- Erweiterte Automatisierung

Auf der Grundlage des Automatisierungsgrades ist der spanische Markt für die Automatisierung der Debitorenbuchhaltung in Basisautomatisierung und erweiterte Automatisierung unterteilt.

Preiskategorie

- Abonnementbasiert

- Frei

Auf Grundlage der Preiskategorie ist der spanische Markt für die Automatisierung der Debitorenbuchhaltung in abonnementbasierte und kostenlose Lösungen segmentiert.

Endbenutzer

- Herstellung

- Essen und Trinken

- Energie und Versorgung

- Gesundheitswesen, Bankwesen

- Finanzdienstleistungen und Versicherungen

- IT und Telekommunikation

- Regierung und öffentlicher Sektor

- Konstruktion

- Transport und Logistik

- Einzelhandel und Konsumgüter

- Gastfreundschaft

- Sonstiges

Auf der Grundlage des Endbenutzers ist der spanische Markt für die Automatisierung der Debitorenbuchhaltung in die Branchen Fertigung, Lebensmittel und Getränke, Energie und Versorgung, Gesundheitswesen, Bankwesen, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Regierung und öffentlicher Sektor, Bauwesen, Transport und Logistik, Einzelhandel und Konsumgüter, Gastgewerbe und Sonstige unterteilt.

Wettbewerbsumfeld und Analyse der Marktanteile zur Automatisierung der Debitorenbuchhaltung in Spanien

Die Wettbewerbslandschaft des spanischen Marktes für die Automatisierung der Debitorenbuchhaltung liefert Einzelheiten zu den Wettbewerbern. Zu den enthaltenen Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Schwerpunkt des Unternehmens in Bezug auf den spanischen Markt für die Automatisierung der Debitorenbuchhaltung.

Zu den wichtigsten Akteuren auf dem spanischen Markt für die Automatisierung der Debitorenbuchhaltung zählen SAP, Sage Group plc, Esker, Quadient, Celonis, EDICOM, BlackLine Inc., Certinia Inc., QUALCO Group of Companies, Pagero, Iron Mountain, Inc., Zoho Corporation Pvt. Ltd., Serrala, Dynatos und andere.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 YEARS CONSIDERED FOR THE STUDY

2.3 GEOGRAPHIC SCOPE

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 DBMR MARKET POSITION GRID

2.7 END USER COVERAGE GRID

2.8 MULTIVARIATE MODELLING

2.9 OFFERING TIME LINE CURVE

2.1 SECONDARY SOURCES

2.11 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PORTER’S FIVE FORCES MODEL

4.2 TECHNOLOGICAL TRENDS

4.2.1 ARTIFICIAL INTELLIGENCE (AI) AND MACHINE LEARNING

4.2.2 ROBOTIC PROCESS AUTOMATION (RPA)

4.2.3 BLOCKCHAIN TECHNOLOGY

4.2.4 CLOUD-BASED SOLUTIONS

4.2.5 MOBILE INTEGRATION

4.2.6 DATA ANALYTICS AND BUSINESS INTELLIGENCE

4.2.7 ELECTRONIC PAYMENTS AND E-INVOICING

4.2.8 INTEGRATION WITH ERP SYSTEMS

4.3 CASE STUDY

4.4 COMPANY COMPARATIVE ANALYSIS

4.5 PENETRATION BY SECTOR OF ACTIVITY

4.5.1 FOOD AND BEVERAGES SECTOR:

4.5.2 MANUFACTURING SECTOR:

4.5.3 ENERGY AND UTILITIES SECTOR:

4.5.4 HEALTHCARE SECTOR:

4.6 VALUE CHAIN ANALYSIS

4.6.1 INNOVATIVE TECHNOLOGY PROVIDERS

4.6.2 SYSTEM INTEGRATION, IMPLEMENTATION SERVICES, TRAINING, AND SUPPORT SERVICES

4.7 PRICING ANALYSIS

4.8 GENERAL DATA PROTECTION REGULATION (GDPR)

4.8.1 E-INVOICING DIRECTIVE

4.8.2 ANTI-MONEY LAUNDERING (AML) AND COUNTER-TERRORISM FINANCING (CTF) REGULATIONS

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 INCREASING ADOPTION OF CLOUD-BASED AR AUTOMATION SOLUTIONS

5.1.2 RISING DEMAND TO ENHANCE OPERATIONAL EFFICIENCY AND PRODUCTIVITY

5.1.3 INCREASE IN THE USE OF AUTOMATED AR PLATFORMS

5.1.4 SURGING DIGITAL INFRASTRUCTURE ACROSS THE COUNTRY

5.2 RESTRAINTS

5.2.1 DATA SECURITY CONSIDERATIONS ASSOCIATED WITH AUTOMATED AR PROCESSES

5.2.2 HIGH COST OF IMPLEMENTATION OF AR AUTOMATION

5.3 OPPORTUNITIES

5.3.1 RISING SPAIN GOVERNMENT INITIATIVES SUCH AS PROMOTING DIGITAL TECHNOLOGIES

5.3.2 GROWING TREND OF COLLABORATION AND STRATEGIC ALLIANCES AMONG INDUSTRY STAKEHOLDERS

5.3.3 GROWING NEED FOR AR AUTOMATION SOLUTIONS IN VARIOUS INDUSTRIES

5.4 CHALLENGES

5.4.1 LESS AWARENESS OF AR AUTOMATION IN SMALLER BUSINESSES

5.4.2 INTEGRATION CONCERNS RELATED TO ACCOUNT RECEIVABLE PLATFORMS

6 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY OFFERING

6.1 OVERVIEW

6.2 SOLUTIONS

6.2.1 BILLING AND INVOICING

6.2.2 CREDIT & RISK MANAGEMENT

6.2.3 CUSTOMER STATEMENT

6.2.4 RECEIVABLE LEDGER

6.2.5 COLLECTION MANAGEMENT

6.2.6 AGING TRACKING

6.2.7 ONLINE PAYMENTS

6.2.8 OTHERS

6.3 SERVICES

6.3.1 IMPLEMENTATION

6.3.2 CONSULTING

6.3.3 SUPPORT AND MAINTENANCE

7 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY DEPLOYMENT TYPE

7.1 OVERVIEW

7.2 ON PREMISE

7.3 CLOUD

8 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY ENTERPRISE SIZE

8.1 OVERVIEW

8.2 LARGE ENTERPRISE

8.2.1 BY DEPLOYMENT TYPE

8.2.1.1 ON PREMISE

8.2.1.2 CLOUD

8.3 SMALL AND MEDIUM ENTERPRISE

8.3.1 BY DEPLOYMENT TYPE

8.3.1.1 ON PREMISE

8.3.1.2 CLOUD

9 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY OPERATING SYSTEM

9.1 OVERVIEW

9.2 WINDOWS

9.3 MOBILE

9.3.1 BY TYPE

9.3.1.1 ANDROID

9.3.1.2 IPHONE

9.3.1.3 IPAD

9.4 MAC

9.5 LINUX

10 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY AUTOMATION LEVEL

10.1 OVERVIEW

10.2 BASIC AUTOMATION

10.2.1 BY FUNCTION

10.2.1.1 INVOICE GENERATION

10.2.1.2 TRANSACTION TRACKING

10.2.1.3 PAYMENT REMINDER

10.3 ADVANCED AUTOMATION

11 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY PRICING CATEGORY

11.1 OVERVIEW

11.2 SUBSCRIPTION BASED

11.2.1 ANNUAL SUBSCRIPTION

11.2.2 MONTHLY SUBSCRIPTION

11.3 FREE

12 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY END USER

12.1 OVERVIEW

12.2 MANUFACTURING

12.2.1 BY OFFERING

12.2.1.1 SOLUTIONS

12.2.1.2 SERVICES

12.3 FOOD AND BEVERAGES

12.3.1 BY OFFERING

12.3.1.1 SOLUTIONS

12.3.1.2 SERVICES

12.4 ENERGY AND UTILITIES

12.4.1 BY OFFERING

12.4.1.1 SOLUTIONS

12.4.1.2 SERVICES

12.5 HEALTHCARE

12.5.1 BY OFFERING

12.5.1.1 SOLUTIONS

12.5.1.2 SERVICES

12.6 BANKING, FINANCIAL SERVICES, AND INSURANCE

12.6.1 BY OFFERING

12.6.1.1 SOLUTIONS

12.6.1.2 SERVICES

12.7 IT AND TELECOMMUNICATION

12.7.1 BY OFFERING

12.7.1.1 SOLUTIONS

12.7.1.2 SERVICES

12.8 GOVERNMENT AND PUBLIC SECTOR

12.8.1 BY OFFERING

12.8.1.1 SOLUTIONS

12.8.1.2 SERVICES

12.9 CONSTRUCTION

12.9.1 BY OFFERING

12.9.1.1 SOLUTIONS

12.9.1.2 SERVICES

12.1 TRANSPORTATION AND LOGISTICS

12.10.1 BY OFFERING

12.10.1.1 SOLUTIONS

12.10.1.2 SERVICES

12.11 RETAIL AND CONSUMER GOODS

12.11.1 BY OFFERING

12.11.1.1 SOLUTIONS

12.11.1.2 SERVICES

12.12 HOSPITALITY

12.12.1 BY OFFERING

12.12.1.1 SOLUTIONS

12.12.1.2 SERVICES

12.13 OTHERS

12.13.1 BY OFFERING

12.13.1.1 SOLUTIONS

12.13.1.2 SERVICES

13 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET: COMPANY LANDSCAPE

13.1 COMPANY SHARE ANALYSIS: SPAIN

14 SWOT ANALYSIS

15 COMPANY PROFILINGS

15.1 SAP

15.1.1 COMPANY SNAPSHOT

15.1.2 REVENUE ANALYSIS

15.1.3 PRODUCT PORTFOLIO

15.1.4 RECENT DEVELOPMENT

15.2 SAGE GROUP PLC

15.2.1 COMPANY SNAPSHOT

15.2.2 REVENUE ANALYSIS

15.2.3 SOLUTION PORTFOLIO

15.2.4 RECENT DEVELOPMENT

15.3 ESKER

15.3.1 COMPANY SNAPSHOT

15.3.2 REVENUE ANALYSIS

15.3.3 SOLUTION PORTFOLIO

15.3.4 RECENT DEVELOPMENT

15.4 QUADIENT

15.4.1 COMPANY SNAPSHOT

15.4.2 REVENUE ANALYSIS

15.4.3 SOLUTION PORTFOLIO

15.4.4 RECENT DEVELOPMENT

15.5 CELONIS

15.5.1 COMPANY SNAPSHOT

15.5.2 SOLUTION PORTFOLIO

15.5.3 RECENT DEVELOPMENT

15.6 BLACKLINE INC.

15.6.1 COMPANY SNAPSHOT

15.6.2 REVENUE ANALYSIS

15.6.3 SOLUTION PORTFOLIO

15.6.4 RECENT DEVELOPMENT

15.7 CERTINIA (BY FINANCIAL FORCE)

15.7.1 COMPANY SNAPSHOT

15.7.2 SOLUTION PORTFOLIO

15.7.3 RECENT DEVELOPMENT

15.8 DYNATOS

15.8.1 COMPANY SNAPSHOT

15.8.2 SOLUTION PORTFOLIO

15.8.3 RECENT DEVELOPMENT

15.9 EDICOM

15.9.1 COMPANY SNAPSHOT

15.9.2 SOLUTION PORTFOLIO

15.9.3 RECENT DEVELOPMENT

15.1 IRON MOUNTAIN, INC.

15.10.1 COMPANY SNAPSHOT

15.10.2 REVENUE ANALYSIS

15.10.3 SOLUTION PORTFOLIO

15.10.4 RECENT DEVELOPMENT

15.11 PAGERO

15.11.1 COMPANY SNAPSHOT

15.11.2 REVENUE ANALYSIS

15.11.3 SOLUTION PORTFOLIO

15.11.4 RECENT DEVELOPMENT

15.12 QUALCO GROUP OF COMPANIES

15.12.1 COMPANY SNAPSHOT

15.12.2 SOLUTION PORTFOLIO

15.12.3 RECENT DEVELOPMENT

15.13 SERRALA

15.13.1 COMPANY SNAPSHOT

15.13.2 SOLUTION PORTFOLIO

15.13.3 RECENT DEVELOPMENT

15.14 ZOHO CORPORATION PVT. LTD.

15.14.1 COMPANY SNAPSHOT

15.14.2 BRAND PORTFOLIO

15.14.3 RECENT DEVELOPMENT

16 QUESTIONNAIRE

17 RELATED REPORTS

Tabellenverzeichnis

TABLE 1 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY OFFERING, 2020-2030 (USD MILLION)

TABLE 2 SPAIN SOLUTIONS IN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY TYPE, 2020-2030

TABLE 3 SPAIN SERVICES IN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY TYPE, 2020-2030

TABLE 4 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY DEPLOYMENT TYPE, 2020-2030 (USD MILLION)

TABLE 5 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY ENTERPRISE SIZE, 2020-2030 (USD MILLION)

TABLE 6 SPAIN LARGE ENTERPRISE IN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY DEPLOYMENT TYPE, 2020-2030 (USD MILLION)

TABLE 7 SPAIN SMALL AND MEDIUM ENTERPRISE IN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY DEPLOYMENT TYPE, 2020-2030 (USD MILLION)

TABLE 8 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY OPERATING SYSTEM, 2020-2030 (USD MILLION)

TABLE 9 SPAIN MOBILE IN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY TYPE, 2020-2030 (USD MILLION)

TABLE 10 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY AUTOMATION LEVEL, 2020-2030 (USD MILLION)

TABLE 11 SPAIN BASIC AUTOMATION IN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY FUNCTION, 2020-2030 (USD MILLION)

TABLE 12 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY PRICING CATEGORY, 2020-2030 (USD MILLION)

TABLE 13 SPAIN SUBSCRIPTION BASED IN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY TYPE, 2020-2030 (USD MILLION)

TABLE 14 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY END USER, 2020-2030 (USD MILLION)

TABLE 15 SPAIN MANUFACTURING IN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY OFFERING, 2020-2030 (USD MILLION)

TABLE 16 SPAIN FOOD AND BEVERAGES IN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY OFFERING, 2020-2030 (USD MILLION)

TABLE 17 SPAIN ENERGY AND UTILITIES IN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY OFFERING, 2020-2030 (USD MILLION)

TABLE 18 SPAIN HEALTHCARE IN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY OFFERING, 2020-2030 (USD MILLION)

TABLE 19 SPAIN BANKING, FINANCIAL SERVICES, AND INSURANCE IN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY OFFERING, 2020-2030 (USD MILLION)

TABLE 20 SPAIN IT AND TELECOMMUNICATION IN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY OFFERING, 2020-2030 (USD MILLION)

TABLE 21 SPAIN GOVERNMENT AND PUBLIC SECTOR IN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY OFFERING, 2020-2030 (USD MILLION)

TABLE 22 SPAIN CONSTRUCTION IN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY OFFERING, 2020-2030 (USD MILLION)

TABLE 23 SPAIN TRANSPORTATION AND LOGISTICS IN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY OFFERING, 2020-2030 (USD MILLION)

TABLE 24 SPAIN RETAIL AND CONSUMER GOODS IN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY OFFERING, 2020-2030 (USD MILLION)

TABLE 25 SPAIN HOSPITALITY IN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY OFFERING, 2020-2030 (USD MILLION)

TABLE 26 SPAIN OTHERS IN ACCOUNTS RECEIVABLE AUTOMATION MARKET, BY OFFERING, 2020-2030 (USD MILLION)

Abbildungsverzeichnis

FIGURE 1 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET: SEGMENTATION

FIGURE 2 SPAIN ACCOUNTS RECEIABLE AUTOMATION MARKET: DATA TRIANGULATION

FIGURE 3 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET: DROC ANALYSIS

FIGURE 4 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET: REGIONAL MARKET ANALYSIS

FIGURE 5 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET: DBMR MARKET POSITION GRID

FIGURE 8 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET: END USER COVERAGE GRID ANALYSIS

FIGURE 9 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET: MULTIVARIATE MODELLING

FIGURE 10 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET: OFFERING TIME LINE CURVE

FIGURE 11 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET: SEGMENTATION

FIGURE 12 INCREASING ADOPTION OF CLOUD-BASED AR AUTOMATION SOLUTIONS IS EXPECTED TO BE KEY DRIVER FOR SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET IN THE FORECAST PERIOD OF 2023 TO 2030

FIGURE 13 SOLUTION IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET IN THE FORECAST PERIOD OF 2023 TO 2030

FIGURE 14 PORTER’S FIVE FORCES MODEL

FIGURE 15 PENETRATION BY SECTOR OF ACTIVITY FOR SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET

FIGURE 16 VALUE CHAIN FOR SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET

FIGURE 17 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET

FIGURE 18 ADVANTAGES OF AUTOMATED ARM

FIGURE 19 USE OF AUTOMATED AR SOLUTIONS IN VARIOUS INDUSTRIES

FIGURE 20 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET: BY OFFERING, 2022

FIGURE 21 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET: BY DEPLOYMEN TYPE, 2022

FIGURE 22 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET: BY ENTERPRISE SIZE, 2022

FIGURE 23 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET: BY OPERATING SYSTEM, 2022

FIGURE 24 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET: BY AUTOMATION LEVEL, 2022

FIGURE 25 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET: BY PRICING CATEGORY, 2022

FIGURE 26 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET: BY END USER, 2022

FIGURE 27 SPAIN ACCOUNTS RECEIVABLE AUTOMATION MARKET: COMPANY SHARE 2022 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.