North America Surgical Power Tools Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.08 Billion

USD

1.55 Billion

2025

2033

USD

1.08 Billion

USD

1.55 Billion

2025

2033

| 2026 –2033 | |

| USD 1.08 Billion | |

| USD 1.55 Billion | |

| % | |

|

Marktsegmentierung für chirurgische Elektrowerkzeuge in Nordamerika nach Produkt (Handstück, Einwegartikel und Zubehör), Technologie (elektrisch betriebene Elektrowerkzeuge, akkubetriebene Elektrowerkzeuge, pneumatische Elektrowerkzeuge und Sonstige), Gerätetyp (Elektrowerkzeuge für große, kleine und mittlere Knochen sowie Sonstige), Anwendung (Orthopädie, HNO-Chirurgie, Neurochirurgie, Zahnchirurgie, Herz-Thorax-Chirurgie und Sonstige), Endnutzer (Krankenhäuser, ambulante OP-Zentren, Kliniken und Sonstige), Vertriebskanal (Direktvergabe und Vertrieb über Dritte) – Branchentrends und Prognose bis 2033

Marktgröße für chirurgische Elektrowerkzeuge in Nordamerika

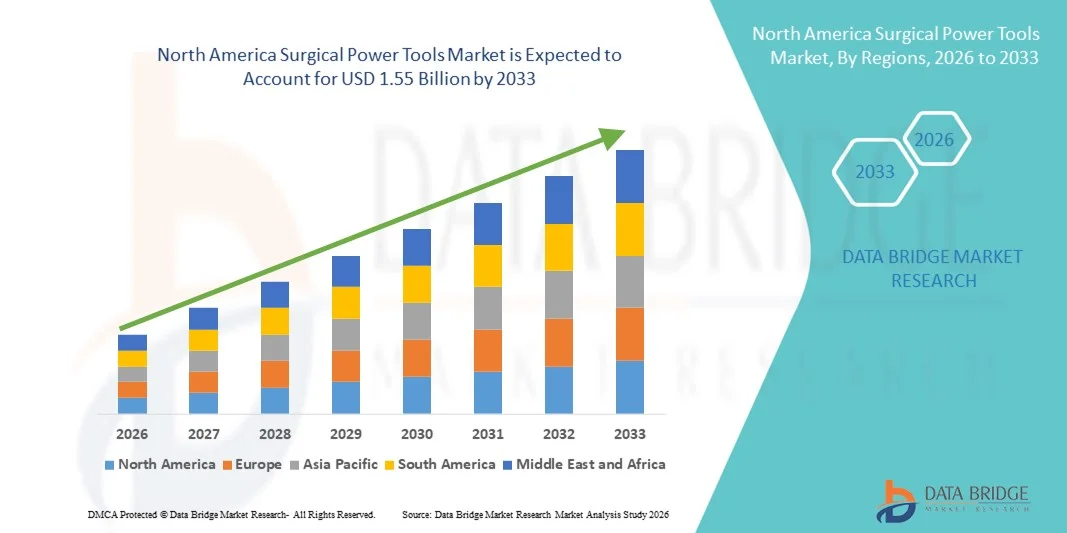

- Der nordamerikanische Markt für chirurgische Elektrowerkzeuge hatte im Jahr 2025 einen Wert von 1,08 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1,55 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch steigende Fallzahlen chirurgischer Eingriffe, rasante technologische Fortschritte bei der Entwicklung von Elektrowerkzeugen und deren breite Anwendung in Krankenhäusern und ambulanten Operationszentren angetrieben, was zu einer verbesserten Effizienz und besseren Behandlungsergebnissen sowohl im klinischen als auch im chirurgischen Bereich führt.

- Darüber hinaus trägt die steigende Nachfrage nach hochpräzisen, zuverlässigen und ergonomisch gestalteten chirurgischen Elektrowerkzeugen, unterstützt durch günstige Erstattungspolitiken, eine fortschrittliche Gesundheitsinfrastruktur und die starke Präsenz wichtiger Medizintechnikhersteller, dazu bei, dass sich diese Werkzeuge als unverzichtbare Instrumente in modernen Operationssälen etablieren. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Lösungen für chirurgische Elektrowerkzeuge und fördern so das Wachstum der Branche in Nordamerika erheblich.

Marktanalyse für chirurgische Elektrowerkzeuge in Nordamerika

- Chirurgische Elektrowerkzeuge, darunter elektrisch und akkubetriebene Bohrer, Sägen und Fräsen, die in der Orthopädie, Wirbelsäulenchirurgie und Traumatologie eingesetzt werden, sind aufgrund ihrer höheren Präzision, kürzeren Operationszeiten und der Unterstützung minimalinvasiver Techniken zunehmend unverzichtbare Bestandteile der modernen chirurgischen Versorgung im stationären und ambulanten Bereich.

- Die steigende Nachfrage nach chirurgischen Elektrowerkzeugen wird in erster Linie durch das zunehmende Volumen orthopädischer und traumatologischer Operationen, eine wachsende ältere Bevölkerung mit Erkrankungen des Bewegungsapparates und kontinuierliche technologische Fortschritte, die Ergonomie, Zuverlässigkeit und klinische Ergebnisse verbessern, angetrieben.

- Die Vereinigten Staaten dominierten den nordamerikanischen Markt für chirurgische Elektrowerkzeuge mit dem größten Umsatzanteil von 80 % im Jahr 2025. Dies wurde durch hohe Gesundheitsausgaben, die frühe Einführung fortschrittlicher chirurgischer Technologien und die starke Präsenz wichtiger Medizinproduktehersteller begünstigt.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem nordamerikanischen Markt für chirurgische Elektrowerkzeuge sein. Gründe hierfür sind steigende Investitionen im Gesundheitswesen, ein wachsendes Volumen chirurgischer Eingriffe und die zunehmende Verbreitung fortschrittlicher Medizintechnologien in öffentlichen und privaten Gesundheitseinrichtungen.

- Das Segment Orthopädische Chirurgie dominierte den Markt für chirurgische Elektrowerkzeuge mit einem signifikanten Anteil von 55,2 % im Jahr 2025. Dies ist auf die hohe Anzahl von Gelenkersatzoperationen und Knochenoperationen zurückzuführen, bei denen präzise Bohr-, Schneid- und Reibwerkzeuge für einen effektiven Operationserfolg unerlässlich sind.

Berichtsumfang und Marktsegmentierung für chirurgische Elektrowerkzeuge in Nordamerika

|

Attribute |

Wichtigste Markteinblicke in den nordamerikanischen Markt für chirurgische Elektrowerkzeuge |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für chirurgische Elektrowerkzeuge in Nordamerika

Technologische Weiterentwicklung und ergonomische Innovation in chirurgischen Systemen

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für chirurgische Elektrowerkzeuge ist die zunehmende Verlagerung hin zu akkubetriebenen, kabellosen und ergonomisch fortschrittlichen Systemen, die die chirurgische Präzision verbessern und die Ermüdung des Operateurs reduzieren sollen. Diese technologische Entwicklung optimiert Arbeitsabläufe und die klinische Leistung in Operationssälen erheblich.

- Führende Hersteller haben beispielsweise kabellose chirurgische Bohrer und Sägen der nächsten Generation auf den Markt gebracht, die eine gleichbleibende Leistung und verbesserte Manövrierbarkeit bieten und es Chirurgen ermöglichen, komplexe Eingriffe mit größerer Kontrolle und Flexibilität durchzuführen. Ebenso ermöglichen modulare Handstücksysteme einen schnellen Aufsatzwechsel während der Operation und unterstützen so reibungslosere Übergänge im Operationsablauf.

- Die nahtlose Kompatibilität chirurgischer Elektrowerkzeuge mit Sterilisationssystemen und OP-Protokollen ermöglicht eine effiziente Infektionskontrolle und schnelle Geräteaufbereitung. Dank standardisierter Schnittstellen und autoklavierbarer Komponenten können Gesundheitseinrichtungen die Aufbereitung von Geräten zusammen mit anderen chirurgischen Instrumenten durchführen und so ein optimiertes und sicheres OP-Umfeld schaffen.

- Dieser Trend hin zu effizienteren, präziseren und benutzerfreundlicheren chirurgischen Instrumentensystemen verändert grundlegend die Erwartungen an die chirurgische Leistung. Daher entwickeln Unternehmen wie Stryker und DePuy Synthes leistungsstarke chirurgische Antriebsplattformen mit verbesserter Ergonomie, Langlebigkeit und intelligenten Steuerungsfunktionen.

- Die Nachfrage nach chirurgischen Elektrowerkzeugen, die Präzision, Zuverlässigkeit und effiziente Arbeitsabläufe bieten, wächst in Krankenhäusern und ambulanten Operationszentren stetig, da Gesundheitsdienstleister zunehmend Wert auf Operationsergebnisse und betriebliche Effizienz legen.

- Darüber hinaus verbessert der Einsatz intelligenter Batteriemanagementsysteme und langlebigerer Stromversorgungseinheiten die Zuverlässigkeit der Geräte und reduziert Ausfallzeiten während Eingriffen, was einen ununterbrochenen chirurgischen Arbeitsablauf unterstützt.

- Der zunehmende Fokus auf minimalinvasive und roboterassistierte Operationen fördert zudem die Entwicklung hochpräziser und kompakter Elektrowerkzeuge, die sich nahtlos in Navigations- und Roboterplattformen integrieren lassen.

Marktdynamik für chirurgische Elektrowerkzeuge in Nordamerika

Treiber

Wachsender Bedarf aufgrund steigender Operationszahlen und alternder Bevölkerung

- Die steigende Anzahl chirurgischer Eingriffe in Nordamerika, verbunden mit der wachsenden Zahl älterer Menschen, die anfällig für orthopädische und degenerative Knochenerkrankungen sind, ist ein wesentlicher Faktor für die erhöhte Nachfrage nach chirurgischen Elektrowerkzeugen.

- Beispielsweise haben in den letzten Jahren mehrere Krankenhäuser in den Vereinigten Staaten ihre Abteilungen für Orthopädie und ambulante Chirurgie erweitert und in moderne, motorbetriebene Instrumente investiert, um ein höheres Operationsvolumen bewältigen zu können. Es wird erwartet, dass solche Strategien von Gesundheitsdienstleistern das Wachstum des Marktes für chirurgische Elektrowerkzeuge im Prognosezeitraum vorantreiben werden.

- Da Patienten zunehmend nach effektiven Behandlungsmethoden für Gelenkerkrankungen , Sportverletzungen und Wirbelsäulenerkrankungen suchen, bieten chirurgische Elektrowerkzeuge die für komplexe Knocheneingriffe erforderliche Präzision und Effizienz und stellen somit eine deutliche Verbesserung gegenüber manuellen Instrumenten dar.

- Darüber hinaus führt die zunehmende Verbreitung minimalinvasiver und ambulanter Operationstechniken dazu, dass motorbetriebene chirurgische Instrumente zu einem integralen Bestandteil der modernen chirurgischen Praxis werden und Kompatibilität mit fortschrittlichen Operationsmethoden und Bildgebungstechnologien bieten.

- Die Effizienz motorbetriebener Systeme, verkürzte Eingriffszeiten und eine verbesserte chirurgische Konsistenz sind Schlüsselfaktoren für die zunehmende Akzeptanz sowohl in großen Krankenhäusern als auch in spezialisierten Operationszentren. Der Trend zu ambulanten Operationen und wertorientierter Gesundheitsversorgung trägt zusätzlich zum Marktwachstum bei.

- Steigende Gesundheitsausgaben und günstige Erstattungsrahmen in den Vereinigten Staaten und Kanada begünstigen ebenfalls höhere Investitionen in moderne chirurgische Geräte in den Gesundheitseinrichtungen.

- Das gestiegene Bewusstsein der Chirurgen für die klinischen Vorteile moderner Elektrowerkzeuge führt dazu, dass sie bei Routineeingriffen vermehrt auf technologisch verbesserte Systeme setzen.

Zurückhaltung/Herausforderung

Hohe Ausrüstungskosten und hoher Wartungsaufwand

- Bedenken hinsichtlich der hohen Anschaffungs- und Wartungskosten von chirurgischen Elektrowerkzeugen stellen eine erhebliche Herausforderung für deren breitere Marktakzeptanz dar. Da diese Systeme spezielle Komponenten und Wartungsarbeiten erfordern, können sie die Beschaffungsbudgets von Krankenhäusern stark belasten.

- Beispielsweise sehen sich einige Gesundheitseinrichtungen mit Budgetbeschränkungen konfrontiert, die den Austausch oder die Modernisierung bestehender Stromversorgungssysteme für chirurgische Eingriffe verzögern und dadurch eine Zurückhaltung bei der Einführung neuester Technologien hervorrufen.

- Die Berücksichtigung dieser Kostenbedenken durch langlebiges Produktdesign, Serviceverträge und effizientes Lebenszyklusmanagement ist entscheidend für eine höhere Akzeptanz. Unternehmen wie Medtronic und CONMED legen Wert auf Produktlebensdauer und Serviceunterstützung, um das Vertrauen der Käufer zu stärken. Darüber hinaus kann der Bedarf an regelmäßiger Sterilisation, Kalibrierung und Mitarbeiterschulung die betriebliche Komplexität für Gesundheitseinrichtungen erhöhen.

- Trotz fortschreitender technologischer Verbesserungen kann die wahrgenommene finanzielle und betriebliche Belastung im Zusammenhang mit fortschrittlichen Stromversorgungssystemen die Verbreitung weiterhin einschränken, insbesondere in kleineren oder ressourcenbeschränkten Einrichtungen.

- Die Abhängigkeit von zuverlässigen Stromquellen und der Akkuleistung kann auch in stark frequentierten Operationssälen, in denen ein unterbrechungsfreier Gerätebetrieb unerlässlich ist, Probleme verursachen.

- Die begrenzte Verfügbarkeit von Fachkräften für Wartung und Reparatur in bestimmten Bereichen kann zu längeren Geräteausfallzeiten führen und die Effizienz von Krankenhäusern beeinträchtigen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Innovationen, Schulungsunterstützung und verbesserte Gerätelebensdauer wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für chirurgische Elektrowerkzeuge in Nordamerika

Der Markt ist segmentiert nach Produkt, Technologie, Gerätetyp, Anwendung, Endnutzer und Vertriebskanal.

- Nebenprodukt

Basierend auf den Produkten ist der Markt in Handstücke, Einwegartikel und Zubehör unterteilt. Das Segment der Handstücke dominierte den Markt im Jahr 2025 aufgrund seiner zentralen Rolle als wichtigste Funktionseinheit in motorbetriebenen chirurgischen Systemen. Handstücke werden in nahezu jedem orthopädischen, HNO-ärztlichen, neurologischen und zahnärztlichen Eingriff benötigt. Sie ermöglichen die präzise Steuerung von Drehzahl und Drehmoment für exakte Operationen. Krankenhäuser betrachten sie aufgrund der häufigen Nutzung als Kerninvestition. Chirurgen verlassen sich auf langlebige Handstücke für Genauigkeit und gleichbleibende Leistung. Die Kompatibilität der Handstücke mit verschiedenen Aufsätzen erhöht ihren Wert zusätzlich. Kontinuierliche Innovationen in Ergonomie und Leichtbauweise verbessern den Komfort der Chirurgen und verstärken die Nachfrage.

Das Segment der Einwegartikel und Zubehörteile wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Gründe hierfür sind die steigenden Infektionsschutzbestimmungen und die zunehmende Verwendung von Einweg-Chirurgieartikeln. Einwegbohrer, -fräser und -klingen reduzieren das Risiko von Kreuzkontaminationen. Krankenhäuser setzen vermehrt auf verfahrensspezifische Sterilsets, um die Effizienz zu steigern. Steigende Operationszahlen führen zu einer kontinuierlichen Nachfrage nach Verbrauchsmaterialien. Diese Produkte sparen Aufbereitungszeit und senken die Betriebsrisiken. Der regulatorische Druck zur Patientensicherheit fördert die Akzeptanz. Fortschritte in der Materialwissenschaft und sterilisationsfreundliche Designs beschleunigen das Wachstum zusätzlich.

- Durch Technologie

Technologisch gesehen ist der Markt in elektrisch betriebene, batteriebetriebene, pneumatische und sonstige Systeme unterteilt. Das Segment der elektrisch betriebenen Systeme dominierte den Markt im Jahr 2025 aufgrund seiner zuverlässigen Stromversorgung und präzisen Drehmomentregelung. Diese Systeme werden in Krankenhäusern häufig für komplexe Operationen mit hohem Patientenaufkommen eingesetzt. Chirurgen sind mit elektrisch betriebenen Instrumenten vertraut, was einen effizienten Arbeitsablauf gewährleistet. Elektrische Systeme lassen sich problemlos in die bestehende Infrastruktur großer Krankenhäuser integrieren. Sie bieten eine stabile Leistung über lange Operationszeiten. Zuverlässigkeit und minimaler Wartungsaufwand untermauern ihre führende Position. Kontinuierliche Designverbesserungen sichern ihre Marktführerschaft.

Das Segment der akkubetriebenen Systeme wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, bedingt durch die steigende Nachfrage nach kabellosen und tragbaren chirurgischen Instrumenten. Akkubetriebene Instrumente reduzieren den Kabelsalat in Operationssälen und verbessern die Bewegungsfreiheit und Ergonomie für Chirurgen. Fortschritte bei Schnelllade- und langlebigen Akkus steigern die Effizienz. Diese Systeme eignen sich ideal für ambulante Operationszentren und ambulante Eingriffe. Die Flexibilität kabelloser Instrumente ermöglicht einen schnellen Einsatz in mehreren Operationssälen. Die zunehmende Beliebtheit minimalinvasiver Eingriffe fördert die Akzeptanz zusätzlich. Innovationen in der Akkutechnologie treiben das Wachstum dieses Segments weiterhin voran.

- Nach Gerätetyp

Basierend auf dem Gerätetyp ist der Markt in die Segmente „Große Knochen“, „Kleine Knochen“, „Mittelgroße Knochen“ und „Sonstige“ unterteilt. Das Segment der motorbetriebenen Instrumente für große Knochen dominierte den Markt im Jahr 2025 aufgrund der hohen Anzahl an Hüft-, Knie- und Traumaoperationen. Diese Instrumente sind für Gelenkersatzoperationen unerlässlich. Die alternde Bevölkerung erhöht die Nachfrage nach Eingriffen an großen Knochen. Krankenhäuser priorisieren Instrumente für große Knochen aufgrund ihrer häufigen Anwendung. Trauma- und unfallbedingte Operationen tragen zu einer hohen Nachfrage bei. Hohe Anforderungen an Präzision und Leistung verstärken ihre Marktführerschaft zusätzlich. Investitionen in fortschrittliche Instrumente für große Knochen sichern die anhaltende Marktführerschaft.

Das Segment der kleinen, motorbetriebenen Knocheninstrumente wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, bedingt durch die steigende Zahl von Sportverletzungen und Hand- und Fußoperationen. Diese Eingriffe erfordern hohe Präzision und kompakte Bauweise. Minimalinvasive Operationstechniken fördern die zunehmende Verbreitung dieser Instrumente. Ambulante orthopädische Eingriffe tragen zur stetigen Nachfrage bei. Kleine Knocheninstrumente werden vermehrt in der Mikrochirurgie und in rekonstruktiven Operationen eingesetzt. Chirurgen bevorzugen diese Instrumente aufgrund ihrer verbesserten Manövrierfähigkeit. Technologische Verbesserungen hinsichtlich Geschwindigkeit und Vibrationsreduzierung unterstützen das Wachstum.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Orthopädie, HNO, Neurologie, Zahnmedizin, Herz-Thorax-Chirurgie und Sonstige unterteilt. Das Segment Orthopädie dominierte den Markt im Jahr 2025 mit einem Marktanteil von 55,2 %, bedingt durch die hohe Anzahl an Gelenkersatz- und Traumaoperationen. Krankenhäuser führen häufig orthopädische Eingriffe durch, was einen hohen Bedarf an Instrumenten zur Folge hat. Die alternde Bevölkerung und Sportverletzungen tragen zusätzlich zum steigenden Volumen bei. Chirurgen sind für Präzision und Effizienz stark auf motorbetriebene Instrumente angewiesen. Orthopädische Abteilungen erhalten erhebliche Investitionen. Diese Faktoren sichern dem Segment seine Marktführerschaft. Die hohe Eingriffshäufigkeit und die Vielseitigkeit der Instrumente fördern ein stetiges Umsatzwachstum.

Der Bereich der HNO-Chirurgie wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, bedingt durch die Zunahme von Eingriffen an den Nasennebenhöhlen, der Schädelbasis und mikrochirurgischen Verfahren. Diese Operationen erfordern kompakte und präzise motorbetriebene Instrumente. Das Bewusstsein für HNO-Erkrankungen und die Diagnosehäufigkeit steigen. Ambulante HNO-Operationen nehmen rasant zu. Die technologische Miniaturisierung trägt zu einer verbesserten Leistung der Instrumente bei. Chirurgen bevorzugen leichte und ergonomische Geräte für heikle Eingriffe. Der regulatorische Fokus auf Sicherheit und Präzision fördert die Akzeptanz zusätzlich. Diese Faktoren tragen gemeinsam zu einem schnellen Wachstum bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, ambulante Operationszentren (AOZ), Kliniken und Sonstige unterteilt. Das Krankenhaussegment dominierte den Markt im Jahr 2025 aufgrund der höchsten Operationszahlen und der Durchführung komplexer Eingriffe. Krankenhäuser investieren stark in hochwertige chirurgische Instrumente. Eine umfangreiche Infrastruktur unterstützt den Einsatz fortschrittlicher Geräte. Qualifizierte Chirurgen und ein hoher Patientenandrang sichern die Nachfrage. Krankenhäuser verfügen häufig über mehrere Operationssäle mit motorbetriebenen Instrumentensystemen. Budgetzuweisungen für chirurgische Innovationen festigen die Marktführerschaft. Langfristige Serviceverträge mit Herstellern fördern die Akzeptanz.

Das Segment der ambulanten Operationszentren (AOZ) wird im Prognosezeitraum aufgrund des steigenden Trends zu ambulanten und tagesklinischen Operationen voraussichtlich am schnellsten wachsen. AOZ konzentrieren sich auf kosteneffiziente und gleichzeitig fortschrittliche chirurgische Lösungen. Kompakte und tragbare Elektrowerkzeuge werden aufgrund ihrer Effizienz bevorzugt. Ein schneller Patientendurchlauf führt zu einer regelmäßigen Nutzung der Werkzeuge. Minimalinvasive Eingriffe eignen sich gut für die Infrastruktur von AOZ. Die Erstattungspolitik begünstigt ambulante Einrichtungen. Die Technologieakzeptanz in AOZ steigt stetig. Diese Faktoren tragen zum rasanten Wachstum dieses Segments bei.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb und Vertrieb über Drittanbieter unterteilt. Der Direktvertrieb dominierte den Markt im Jahr 2025, da Krankenhäuser den direkten Einkauf bei den Herstellern bevorzugen. Direktbezug gewährleistet Produktauthentizität und Garantieleistungen. Mengenrabatte senken die Beschaffungskosten. Langfristige Verträge ermöglichen eine planbare Versorgung. Kundendienst und technischer Support sind umfassender. Krankenhäuser schätzen den direkten Kontakt für individuelle Anpassungen. Dies sichert die Marktführerschaft.

Das Segment der Drittanbieterdistribution wird im Prognosezeitraum aufgrund seiner breiten regionalen Abdeckung und schnelleren Lieferfähigkeit voraussichtlich am schnellsten wachsen. Distributoren erreichen auch kleinere Krankenhäuser und Kliniken effektiv. Flexible Preismodelle ziehen kostenbewusste Käufer an. Lokale Lagerhaltung verbessert die Reaktionsfähigkeit. Wartung und Ersatzteilversorgung sind einfacher. Kliniken und ambulante Operationszentren nutzen Drittanbieterkanäle häufig aus praktischen Gründen. Der Ausbau von Distributorennetzwerken treibt das rasante Wachstum an.

Regionale Analyse des nordamerikanischen Marktes für chirurgische Elektrowerkzeuge

- Die Vereinigten Staaten dominierten den nordamerikanischen Markt für chirurgische Elektrowerkzeuge mit dem größten Umsatzanteil von 80 % im Jahr 2025. Dies wurde durch hohe Gesundheitsausgaben, die frühe Einführung fortschrittlicher chirurgischer Technologien und die starke Präsenz wichtiger Medizinproduktehersteller begünstigt.

- Krankenhäuser und chirurgische Zentren in den USA legen Wert auf Präzision, Effizienz und Zuverlässigkeit und setzen daher in hohem Maße auf motorbetriebene Instrumente für orthopädische, neurologische und HNO-ärztliche Eingriffe. Chirurgen schätzen die Genauigkeit, die gleichbleibende Leistung und das ergonomische Design moderner chirurgischer Elektroinstrumente.

- Diese breite Akzeptanz wird zusätzlich durch erhebliche Gesundheitsausgaben, günstige Erstattungspolitiken und die starke Präsenz führender Medizintechnikhersteller begünstigt. Die steigende Nachfrage nach minimalinvasiven Eingriffen und ambulanten Operationen beschleunigt ebenfalls die Verbreitung motorbetriebener chirurgischer Instrumente.

Einblick in den US-Markt für chirurgische Elektrowerkzeuge

Der US-amerikanische Markt für chirurgische Elektrowerkzeuge wird 2025 mit 80 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung ist die hohe Anzahl an orthopädischen, neurologischen, HNO- und zahnärztlichen Eingriffen in Krankenhäusern und ambulanten Operationszentren. Gesundheitsdienstleister legen zunehmend Wert auf Präzision, Effizienz und Zuverlässigkeit – Eigenschaften, die motorbetriebene chirurgische Instrumente bieten. Die zunehmende Verbreitung minimalinvasiver und roboterassistierter Eingriffe beschleunigt die Nachfrage zusätzlich. Chirurgen schätzen ergonomische, akkubetriebene und drehmomentstarke Geräte, die die Ermüdung bei langen Operationen reduzieren. Darüber hinaus sorgt die Präsenz führender Medizintechnikhersteller und etablierter Vertriebsnetze für eine breite Verfügbarkeit der Instrumente. Auch die Integration mit modernen Bildgebungs- und Navigationssystemen trägt zum Marktwachstum bei.

Einblick in den kanadischen Markt für chirurgische Elektrowerkzeuge

Der kanadische Markt für chirurgische Elektrowerkzeuge verzeichnet ein stetiges Wachstum, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, steigende Operationszahlen und die zunehmende Nutzung technologisch fortschrittlicher Instrumente. Krankenhäuser und Kliniken investieren in akkubetriebene und elektrische Handstücke, um die Effizienz der Eingriffe und die Behandlungsergebnisse zu verbessern. Staatliche Förderprogramme für die Modernisierung des Gesundheitswesens und günstige Erstattungspolitiken begünstigen die Einführung dieser Technologien. Minimalinvasive und ambulante Operationen gewinnen an Bedeutung und sorgen für eine kontinuierliche Nachfrage nach Präzisionsinstrumenten. Zuverlässige Servicenetze gewährleisten die Langlebigkeit und Leistungsfähigkeit der Geräte. Insbesondere in urbanen Zentren treibt die zunehmende Nutzung in der Orthopädie, HNO und Neurologie die Nachfrage an.

Einblick in den mexikanischen Markt für chirurgische Elektroinstrumente

Der mexikanische Markt für chirurgische Elektrowerkzeuge wächst stetig. Unterstützt wird dies durch den Ausbau der Krankenhausinfrastruktur, die steigende Anzahl chirurgischer Eingriffe und die zunehmende Verbreitung fortschrittlicher Operationstechnologien. Krankenhäuser und ambulante OP-Zentren rüsten auf elektrisch, akkubetrieben und pneumatisch betriebene Instrumente um, um Präzision und Effizienz zu steigern. Die steigende Anzahl orthopädischer, traumatologischer und HNO-ärztlicher Eingriffe trägt zu einer kontinuierlichen Nachfrage bei. Staatliche Gesundheitsinitiativen und private Investitionen in moderne Krankenhäuser fördern die Einführung dieser Technologien. Chirurgen bevorzugen zunehmend ergonomische, leichte und zuverlässige Instrumente, um die Ermüdung während der Eingriffe zu reduzieren. Städtische Gesundheitseinrichtungen sind führend bei der Nutzung fortschrittlicher Handstücke, Einwegzubehör und modularer chirurgischer Antriebssysteme.

Marktanteil chirurgischer Elektrowerkzeuge in Nordamerika

Die nordamerikanische Branche für chirurgische Elektrowerkzeuge wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Stryker (USA)

- Medtronic (Irland)

- Zimmer Biomet (USA)

- CONMED Corporation (USA)

- B. Braun SE (Deutschland)

- De Soutter Medical (UK)

- Adeor Medical AG (Schweiz)

- AYGUN CO., INC. (Türkei)

- NSK Ltd. (Japan)

- MicroAire Surgical Instruments, LLC (USA)

- Arthrex, Inc. (USA)

- Smith & Nephew (UK)

- Karl Storz SE & Co. KG (Deutschland)

- MatOrtho Limited (UK)

- GPC Medical Ltd. (UK)

- ACF Medical (Türkei)

- Shanghai Bojin Medical Instrument Co., Ltd (China)

- OsteoMed (USA)

- Brasseler USA (US)

- KLS Martin Gruppe (Deutschland)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für chirurgische Elektrowerkzeuge?

- Im November 2025 gab Zimmer Biomet die FDA-Zulassung (510(k)) für die verbesserte ROSA®-Knieprothese mit OptimiZe™-Robotertechnologie bekannt. Diese bietet personalisierte Operationsplanung, verbesserte Landmarkenverfolgung und Ausrichtungsfunktionen für präzisere und reproduzierbarere Ergebnisse bei roboterassistierten Kniegelenkersatzoperationen.

- Im Juni 2025 stellte Arthrex sein Synergy Power™-System vor, eine vielseitige, akkubetriebene chirurgische Instrumentenplattform, die für ein breites Spektrum orthopädischer Anwendungen entwickelt wurde, darunter Sportchirurgie, Gelenkersatz, Traumatologie und Eingriffe an den distalen Extremitäten. Sie bietet zahlreiche Aufsätze und Handstücke für Präzision und Flexibilität.

- Im Februar 2024 erhielt Zimmer Biomet die FDA-Zulassung (510(k)) für sein ROSA® Schultersystem, den ersten robotergestützten Operationsassistenten für Schulterprothesen. Damit erweitert das Unternehmen sein Angebot an robotergestützten Systemen neben Knie- und Hüftsystemen und verbessert die Präzision und intraoperative Planung komplexer Schultereingriffe.

- Im März 2023 brachte Stryker sein patentiertes chirurgisches Elektrowerkzeugsystem CD NXT auf den Markt, das während des Bohrens eine Echtzeit-Tiefenmessung ermöglicht und so die Genauigkeit, Konsistenz und den Arbeitsablauf bei orthopädischen Eingriffen optimiert. Das System umfasst eine automatische Kortex-zu-Kortex-Messung mit digitaler Anzeige und ist mit älteren Akku-Schrauberaufsätzen kompatibel. Dadurch werden die Operationsschritte vereinfacht und ein breites Anwendungsspektrum bei verschiedenen Eingriffen ermöglicht.

- Im Juni 2022 schloss die CONMED Corporation die Übernahme von In2Bones Global, Inc. ab und erweiterte damit ihr Portfolio an chirurgischen Geräten in den Bereichen Orthopädie und Extremitäten durch die Integration der Produktpalette von In2Bones. Dies stärkte die Position von CONMED im Bereich chirurgischer Elektrowerkzeuge und zugehöriger Lösungen auf dem nordamerikanischen Markt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.