North America Sic Power Semiconductor Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.25 Billion

USD

20.94 Billion

2024

2032

USD

3.25 Billion

USD

20.94 Billion

2024

2032

| 2025 –2032 | |

| USD 3.25 Billion | |

| USD 20.94 Billion | |

| % | |

|

Marktsegmentierung für SiC-Leistungshalbleiter in Nordamerika nach Typ (MOSFETs, Hybridmodule, Schottky-Barrieredioden (SBDS), IGBT, Bipolar Junction Transistor (BJT), PIN-Diode, Junction FET (JFET) und andere), Spannungsbereich (301–900 V, 901–1700 V und über 1701 V), Wafergröße (6 Zoll, 4 Zoll, 2 Zoll und über 6 Zoll), Wafertyp (SiC-Epitaxie-Wafer und leere SiC-Wafer), Anwendung (Elektrofahrzeuge (EV), Photovoltaik, Stromversorgung, industrielle Motorantriebe, Ladeinfrastruktur für Elektrofahrzeuge, HF-Geräte und andere), Vertikal (Automobilindustrie, Versorgungsunternehmen und Energie, Industrie, Transport, IT und Telekommunikation, Unterhaltungselektronik, Luft- und Raumfahrt und Verteidigung, Gewerbe und andere) – Branchentrends und Prognose bis 2032

Marktgröße für SiC-Leistungshalbleiter

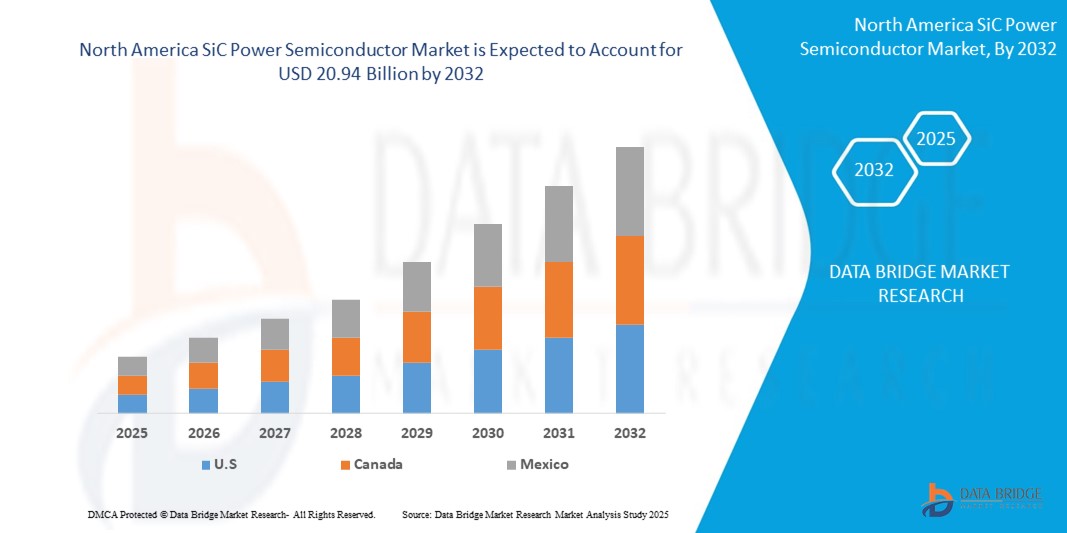

- Der nordamerikanische Markt für SiC-Leistungshalbleiter wurde im Jahr 2024 auf 3,25 Milliarden US-Dollar geschätzt und dürfte bis 2032 20,94 Milliarden US-Dollar erreichen , bei einer CAGR von 26,20 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach energieeffizienter, leistungsstarker Leistungselektronik für Elektrofahrzeuge (EVs), erneuerbare Energiesysteme und industrielle Anwendungen vorangetrieben, da die Industrie geringere Energieverluste und eine verbesserte Betriebseffizienz priorisiert.

- Darüber hinaus ermöglichen kontinuierliche technologische Fortschritte bei der SiC-Materialqualität, der Waferproduktion und der Geräteleistung einen breiteren Einsatz von SiC-Leistungshalbleitern. Die Hersteller nutzen diese Innovationen, um strenge Anforderungen an Leistung, Haltbarkeit und Miniaturisierung zu erfüllen und so das Marktwachstum deutlich zu steigern.

Marktanalyse für SiC-Leistungshalbleiter

- SiC-Leistungshalbleiter bieten überlegene Energieeffizienz, hohe Wärmeleitfähigkeit und verbesserte Schaltleistung und werden zu wichtigen Komponenten in Elektrofahrzeugen, erneuerbaren Energiesystemen, industriellen Motorantrieben und der Energieinfrastruktur der nächsten Generation, da sie im Vergleich zu herkömmlichen siliziumbasierten Geräten bei höheren Spannungen, Frequenzen und Temperaturen betrieben werden können.

- Die steigende Nachfrage nach SiC-Leistungshalbleitern wird vor allem durch die schnelle Verbreitung der Elektromobilität, den zunehmenden Einsatz sauberer Energielösungen und den wachsenden Bedarf der Industrie an kompakter, leistungsstarker Leistungselektronik angetrieben, die Energieverluste reduziert und die Gesamtsystemeffizienz verbessert.

- Die USA dominierten den Markt für SiC-Leistungshalbleiter mit einem Anteil von 80,5 % im Jahr 2024. Dies ist auf das fortschrittliche Produktionsökosystem des Landes für Elektrofahrzeuge (EV), den umfangreichen Einsatz erneuerbarer Energien und die starke Präsenz führender Halbleiterhersteller zurückzuführen.

- Mexiko dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für SiC-Leistungshalbleiter sein, da die Automobilproduktion des Landes wächst und der Fokus zunehmend auf der Produktion von Elektrofahrzeugen und den Exportkapazitäten liegt.

- Das Segment der SiC-Epitaxiewafer dominierte den Markt mit einem Marktanteil von 67,8 % im Jahr 2024. Dies ist auf ihre entscheidende Rolle bei der Gewährleistung hochwertiger, fehlerfreier Substrate zurückzuführen, die für die Herstellung fortschrittlicher SiC-Leistungsbauelemente unerlässlich sind. Epitaxiewafer bieten überlegene elektrische Eigenschaften, darunter höhere Durchbruchspannungen und einen geringeren Durchlasswiderstand. Dies macht sie unverzichtbar für Automobil-, Energie- und Industrieanwendungen, die hohe Effizienz und Zuverlässigkeit erfordern.

Berichtsumfang und Marktsegmentierung für SiC-Leistungshalbleiter

|

Eigenschaften |

Wichtige Markteinblicke zu SiC-Leistungshalbleitern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für SiC-Leistungshalbleiter

„Zunehmende Akzeptanz von Elektrofahrzeugen“

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für SiC-Leistungshalbleiter ist die weitverbreitete Integration von SiC-basierten Bauelementen in Elektrofahrzeuge (EVs), darunter Traktionswechselrichter, DC/DC-Wandler und Bordladegeräte. Diese Verbreitung wird durch die höhere Effizienz, thermische Leistung und Leistungsdichte der SiC-Technologie im Vergleich zu herkömmlichem Silizium vorangetrieben. Dies ermöglicht schnelleres Laden, leichtere Antriebe und größere Reichweiten.

- Beispielsweise integrieren Unternehmen wie Tesla, Ford und GM SiC-Wechselrichter in ihre Elektrofahrzeugplattformen, um die Effizienz des Antriebsstrangs zu steigern und das Gesamtgewicht des Systems zu reduzieren. Der SiC-Lieferant Wolfspeed hat langfristige Lieferverträge mit großen nordamerikanischen Automobilherstellern abgeschlossen, was diesen Trend weiter verstärkt.

- Die Hochfrequenz-Schaltfähigkeiten von SiC-Leistungsbauelementen tragen zur Reduzierung der Größe passiver Komponenten bei und ermöglichen so kompakte und leichte Systemdesigns.

- Dies ist besonders vorteilhaft bei Elektrofahrzeugen, bei denen Platz, Gewicht und Energieeffizienz wichtige Designaspekte sind.

- Der Trend zur Massenproduktion von Elektrofahrzeugen, der durch unterstützende staatliche und bundesstaatliche Anreize in den USA und Kanada vorangetrieben wird, veranlasst Automobilhersteller und Zulieferer dazu, der SiC-Technologie den Vorzug zu geben, um Leistungsanforderungen und gesetzliche Effizienzziele zu erfüllen.

- Infolgedessen wird die Nachfrage nach Elektrofahrzeugen zu einem primären Wachstumsmotor für SiC-Leistungshalbleiter in der Region.

Marktdynamik für SiC-Leistungshalbleiter

Treiber

„Zunehmende Fortschritte bei erneuerbaren Energien“

- Der rasante Ausbau der Infrastruktur für erneuerbare Energien in Nordamerika – insbesondere Photovoltaik und Windkraft – ist ein wichtiger Treiber der Nachfrage nach SiC-Leistungshalbleitern. Diese Bauelemente werden zunehmend in hocheffizienten Solarwechselrichtern, Smart-Grid-Schnittstellen und Energiespeichersystemen eingesetzt, da sie Energieverluste minimieren und unter Hochspannungs- und Hochtemperaturbedingungen zuverlässig arbeiten.

- So kündigte Infineon Technologies im Februar 2024 die Erweiterung seines CoolSiC-Produktportfolios in Zusammenarbeit mit nordamerikanischen Entwicklern erneuerbarer Energien an. Die neuen SiC-basierten Lösungen sollen die Effizienz von Wechselrichtern steigern und Energieverluste in großen Solar- und Windkraftanlagen reduzieren und so die Energiewende in der Region unterstützen.

- Die schnelleren Schaltgeschwindigkeiten und hohen Durchbruchspannungen von SiC ermöglichen kompaktere und effizientere Wechselrichterdesigns für Solaranwendungen im privaten und gewerblichen Bereich. In der Windenergie werden SiC-Bauelemente in Konvertern eingesetzt, um die Effizienz zu steigern und den Kühlbedarf zu senken.

- Der wachsende Bedarf an Netzmodernisierung und die Integration dezentraler erneuerbarer Energien treiben auch die Einführung von SiC in Anwendungen auf Netzebene voran

- Versorgungsunternehmen und Energiekonzerne suchen zunehmend nach Leistungsbauelementen, die schwankende Lasten zuverlässiger bewältigen können. SiC-Halbleiter erfüllen diese Nachfrage, indem sie die Leistung und Belastbarkeit kritischer Energieinfrastrukturen verbessern.

Einschränkung/Herausforderung

„Hohe Anschaffungskosten“

- Trotz ihrer Leistungsvorteile sind SiC-Leistungshalbleiter im Vergleich zu herkömmlichen Silizium-basierten Bauelementen mit deutlich höheren Herstellungs- und Materialkosten verbunden, was ihre breitere Verbreitung erheblich hemmt. SiC-Substrate sind teurer in der Herstellung, erfordern längere Verarbeitungszeiten und komplexe Fertigungsschritte, was zu höheren Endproduktkosten beiträgt.

- So berichtete Wolfspeed in seiner Telefonkonferenz zum ersten Quartal 2024, dass die Kosten für die Herstellung von SiC-Wafern nach wie vor fast fünfmal höher seien als die für herkömmliche Silizium-Wafer. Größere Kostensenkungen seien erst zu erwarten, wenn die Produktion von 8-Zoll-Wafern ansteige und sich die Skaleneffekte verbesserten.

- Diese Kostenunterschiede können den Einsatz in kostensensitiven Anwendungen wie einfachen Stromversorgungen, Elektrofahrzeugen der unteren Preisklasse oder Industriesystemen mit knappen Budgets behindern. Während Premiumsegmente bereit sind, in SiC zu investieren, um die Effizienz zu steigern, setzen viele Akteure im mittleren und aufstrebenden Markt weiterhin auf Silizium-Alternativen, um ihre Investitionsausgaben zu kontrollieren.

- Obwohl sich die Kostenlücke aufgrund des gestiegenen Produktionsvolumens, der Umstellung auf größere Wafergrößen (6 Zoll und mehr) und der Investitionen in die vertikale Integration durch Akteure wie Infineon und Wolfspeed verringert, bleibt die Preissensibilität ein Hindernis

- Um diese Herausforderung zu bewältigen, sind Skaleneffizienzen und kontinuierliche Innovationen bei Herstellungsprozessen und Verpackungstechnologien erforderlich, um die Stückkosten zu senken, ohne die Leistung zu beeinträchtigen.

Marktumfang für SiC-Leistungshalbleiter

Der Markt ist nach Typ, Spannungsbereich, Wafergröße, Wafertyp, Anwendung und Vertikale segmentiert.

• Nach Typ

Der nordamerikanische Markt für SiC-Leistungshalbleiter ist nach Typ in MOSFETs, Hybridmodule, Schottky-Barrieredioden (SBDs), IGBTs, Bipolartransistoren (BJTs), PIN-Dioden, Sperrschicht-FETs (JFETs) und weitere segmentiert. Es wird erwartet, dass das MOSFET-Segment den Markt mit dem größten Umsatzanteil im Jahr 2024 dominieren wird, was auf seine überlegene Schaltleistung, seinen hohen Wirkungsgrad und seine Fähigkeit, bei erhöhten Temperaturen im Vergleich zu siliziumbasierten Alternativen zu arbeiten, zurückzuführen ist. Branchen wie Elektrofahrzeuge (EVs) und erneuerbare Energien bevorzugen SiC-MOSFETs aufgrund ihrer Fähigkeit, Systemverluste zu reduzieren, ein kompaktes Systemdesign zu ermöglichen und den Kühlbedarf zu senken. Die Nachfrage wird durch den wachsenden Trend zu energieeffizienter Leistungselektronik im Automobil- und Industriesektor zusätzlich verstärkt.

Das Segment der Hybridmodule wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies ist auf die zunehmende Verbreitung integrierter Hochleistungsmodule zurückzuführen, die verschiedene SiC-Bauelemente kombinieren, um Effizienz, thermische Leistung und Zuverlässigkeit zu verbessern. Diese Module werden insbesondere in Hochspannungsanwendungen wie Antriebssystemen für Elektrofahrzeuge, Infrastrukturen für erneuerbare Energien und intelligenten Stromnetzen eingesetzt, bei denen Kompaktheit, Langlebigkeit und Betriebseffizienz entscheidend sind.

• Nach Spannungsbereich

Basierend auf dem Spannungsbereich ist der Markt in 301–900 V, 901–1700 V und über 1701 V segmentiert. Das Segment 901–1700 V erzielte 2024 den größten Umsatzanteil, vor allem aufgrund seiner weit verbreiteten Verwendung in Elektrofahrzeugen, industriellen Motorantrieben und leistungsstarken erneuerbaren Energiesystemen. Dieser Spannungsbereich bietet ein optimales Gleichgewicht zwischen Belastbarkeit und Effizienz und ist daher die bevorzugte Wahl für Hersteller, die die Leistung optimieren und gleichzeitig die Designkomplexität überschaubar halten möchten.

Das Segment über 1701 V dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage in der Schwerindustrie, in Hochspannungsnetzen und im Schienenverkehr. Die überlegene Durchschlagsfestigkeit und thermische Belastbarkeit von SiC-Komponenten in dieser Spannungsklasse ermöglichen ihren Einsatz in hochbelasteten Umgebungen, in denen herkömmliche Siliziumbauelemente oft nicht die gewünschte Leistung erbringen.

• Nach Wafergröße

Basierend auf der Wafergröße ist der Markt in die Kategorien 6 Zoll, 4 Zoll, 2 Zoll und über 6 Zoll segmentiert. Das 6-Zoll-Wafersegment erzielte 2024 den größten Umsatzanteil, was auf seine Reife in der Massenproduktion und seine Rolle bei der Senkung der Herstellungskosten durch eine höhere Geräteausbeute pro Wafer zurückzuführen ist. Die Umstellung auf 6-Zoll-Wafer wird durch Bemühungen unterstützt, die Produktionsmengen zu skalieren und die Kosten pro SiC-Komponente zu senken, insbesondere für die Automobil- und industrielle Leistungselektronik.

Das Segment der Wafer über 6 Zoll wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Dies ist auf Investitionen der Industrie in größere Wafertechnologie zurückzuführen, um die Produktionseffizienz weiter zu steigern und der steigenden Nachfrage nach leistungsstarken SiC-Bauelementen gerecht zu werden. Größere Wafer ermöglichen höhere Skaleneffekte und tragen so zu einer breiteren Erschwinglichkeit und Verbreitung von SiC-Halbleitern in wachstumsstarken Märkten wie Elektrofahrzeugen und erneuerbaren Energien bei.

• Nach Wafertyp

Der Markt ist in SiC-Epitaxie-Wafer und SiC-Rohwafer segmentiert. SiC-Epitaxie-Wafer dominierten den Markt mit dem größten Umsatzanteil von 67,8 % im Jahr 2024. Dies ist auf ihre entscheidende Rolle bei der Gewährleistung hochwertiger, fehlerfreier Substrate zurückzuführen, die für die Herstellung fortschrittlicher SiC-Leistungsbauelemente unerlässlich sind. Epitaxie-Wafer bieten überlegene elektrische Eigenschaften, darunter höhere Durchbruchspannungen und einen geringeren On-Widerstand, was sie für Automobil-, Energie- und Industrieanwendungen mit hohen Anforderungen an Effizienz und Zuverlässigkeit unverzichtbar macht.

Das Segment der Rohlinge aus SiC-Wafer dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da die kontinuierliche Weiterentwicklung der Waferproduktionstechnologie die Materialqualität und die Kosteneffizienz verbessert. Diese Wafer bilden das grundlegende Substrat sowohl für die Forschung als auch für die kommerzielle Geräteherstellung und werden zunehmend im Prototyping und in der Geräteentwicklung der nächsten Generation eingesetzt.

• Nach Anwendung

Der Markt ist nach Anwendung segmentiert in Elektrofahrzeuge (EV), Photovoltaik, Stromversorgung, industrielle Motorantriebe, Ladeinfrastruktur für Elektrofahrzeuge, HF-Geräte und weitere. Das Segment Elektrofahrzeuge (EV) dominierte 2024 den Marktumsatz, angetrieben durch den beschleunigten Übergang zur Fahrzeugelektrifizierung und den steigenden Bedarf an effizienten, leichten Antriebslösungen. SiC-Bauelemente sind aufgrund ihrer Fähigkeit, die Reichweite zu erhöhen, Energieverluste zu reduzieren und Schnellladefunktionen zu ermöglichen, sehr gefragt und entsprechen damit dem Fokus der nordamerikanischen Automobilindustrie auf nachhaltige Mobilität.

Das Segment der Ladeinfrastruktur für Elektrofahrzeuge dürfte bis 2032 das schnellste Wachstum verzeichnen. Dies wird durch steigende Investitionen in Schnellladenetze und den Bedarf an hocheffizienter Leistungselektronik zur Unterstützung der breiten Einführung von Elektrofahrzeugen vorangetrieben. SiC-Leistungshalbleiter verbessern die Leistung und Zuverlässigkeit von Ladestationen und ermöglichen höhere Spannungen und eine schnellere Energieübertragung. Dies ist unerlässlich, um die Erwartungen der Verbraucher an den Ladekomfort von Elektrofahrzeugen zu erfüllen.

• Nach Vertikale

Der nordamerikanische Markt für SiC-Leistungshalbleiter ist vertikal segmentiert in die Branchen Automobil, Energieversorgung und -versorgung, Industrie, Transport, IT und Telekommunikation, Unterhaltungselektronik, Luft- und Raumfahrt und Verteidigung, Gewerbe und Sonstige. Das Automobilsegment sicherte sich 2024 den größten Umsatzanteil, gestützt durch die wachsende Produktion von Elektrofahrzeugen und den Fokus der Hersteller auf energieeffiziente, leistungsstarke Antriebe. Die SiC-Technologie ist entscheidend für die Reduzierung des Systemgewichts, die Verbesserung der Energieumwandlungseffizienz und die Unterstützung der fortschrittlichen Fahrzeugelektrifizierung und trägt so zu ihrer Dominanz in diesem Segment bei.

Das Versorgungs- und Energiesegment dürfte zwischen 2025 und 2032 das stärkste Wachstum verzeichnen, angetrieben durch den zunehmenden Einsatz erneuerbarer Energiesysteme, intelligenter Netze und Energiespeicherlösungen. SiC-Bauelemente ermöglichen eine effizientere Energieumwandlung und -übertragung, was entscheidend für die Netzstabilität, die Minimierung von Energieverlusten und die Unterstützung der nordamerikanischen Energiewende ist.

Regionale Analyse des Marktes für SiC-Leistungshalbleiter

- Die USA dominierten den Markt für SiC-Leistungshalbleiter mit dem größten Umsatzanteil von 80,5 % im Jahr 2024, angetrieben durch das fortschrittliche Produktionsökosystem des Landes für Elektrofahrzeuge (EV), den umfangreichen Einsatz erneuerbarer Energien und die starke Präsenz führender Halbleiterhersteller.

- Die hohe Nachfrage nach energieeffizienter Leistungselektronik in Elektrofahrzeugen, intelligenten Stromnetzen und industriellen Motorantrieben treibt das Marktwachstum im ganzen Land weiter voran

- Staatliche Anreize zur Förderung der heimischen Chipproduktion und der CO2-Reduktionsziele verstärken die Investitionen in SiC-Technologien weiter und festigen die Position der USA als wichtiges Wachstumszentrum für Leistungshalbleiter der nächsten Generation.

Einblicke in den kanadischen Markt für SiC-Leistungshalbleiter

Der kanadische Markt für SiC-Leistungshalbleiter wird voraussichtlich von 2025 bis 2032 stetig wachsen, unterstützt durch zunehmende Elektrifizierungsinitiativen im Verkehrs- und Energiesektor. Das Engagement des Landes für den Ausbau sauberer Energien sowie Investitionen in die Ladeinfrastruktur für Elektrofahrzeuge und die Modernisierung intelligenter Stromnetze treiben die Nachfrage nach leistungsstarken SiC-Bauelementen an. Kanadas Fokus auf die Reduzierung von CO2-Emissionen und das steigende Interesse an industrieller Energieeffizienz schaffen günstige Voraussetzungen für die breitere Einführung von SiC-basierter Leistungselektronik.

Einblicke in den Markt für SiC-Leistungshalbleiter in Mexiko

Mexiko wird im Prognosezeitraum 2025 bis 2032 voraussichtlich die schnellste jährliche Wachstumsrate (CAGR) im nordamerikanischen Markt für SiC-Leistungshalbleiter verzeichnen. Die wachsende Automobilproduktion des Landes, verbunden mit dem zunehmenden Fokus auf die Produktion und den Export von Elektrofahrzeugen, treibt die Nachfrage nach SiC-Komponenten deutlich an. Mexikos strategische Lage in nordamerikanischen Lieferketten und staatliche Anreize für Halbleiterinvestitionen beschleunigen die Marktentwicklung. Zunehmende Bemühungen zur Steigerung der industriellen Energieeffizienz und zur Modernisierung der elektrischen Infrastruktur unterstützen die zunehmende Anwendung von SiC-Leistungshalbleitern im ganzen Land.

Marktanteil von SiC-Leistungshalbleitern

Die SiC-Leistungshalbleiterindustrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- WOLFSPEED, INC. (USA)

- STMicroelectronics (Schweiz)

- ROHM CO., LTD. (Japan)

- Fuji Electric Co., Ltd. (Japan)

- Mitsubishi Electric Corporation (Japan)

- Texas Instruments Incorporated (USA)

- Infineon Technologies AG (Deutschland)

- Semikron Danfoss (Deutschland)

- Renesas Electronics Corporation (Japan)

- TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION (Japan)

- Microchip Technology Inc. (USA)

- Semiconductor Components Industries, LLC (USA)

- NXP Semiconductors (Niederlande)

- UnitedSiC (USA)

- SemiQ Inc. (USA)

- Littelfuse, Inc. (USA)

- Allegro MicroSystems, Inc. (USA)

- Hitachi Power Semiconductor Device, Ltd. (Japan)

- GeneSiC Semiconductor Inc. (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für SiC-Leistungshalbleiter

- Im Dezember 2022 kündigten STMicroelectronics und Soitec die nächste Stufe ihrer Zusammenarbeit im Bereich Siliziumkarbid (SiC)-Substrate an. ST plant, die SiC-Substrattechnologie von Soitec in den nächsten 18 Monaten zu qualifizieren. Ziel dieser Zusammenarbeit ist die Übernahme der SmartSiC-Technologie von Soitec für die zukünftige 200-mm-Substratfertigung von ST, um die Fertigung von Geräten und Modulen zu unterstützen. Die Serienproduktion wird mittelfristig erwartet, was die Finanzlage von ST stärken und zum Wachstum des nordamerikanischen Marktes für SiC-Leistungshalbleiter beitragen könnte.

- Im Juli 2022 erweiterten Semikron Danfoss und ROHM Semiconductor nach zehnjähriger Zusammenarbeit ihre Partnerschaft mit der Qualifizierung der neuesten SiC-MOSFETs der vierten Generation von ROHM in SEMIKRONs eMPack-Modulen für Automobilanwendungen. Diese Zusammenarbeit dient globalen Kundenbedürfnissen, verbessert die Finanzlage beider Unternehmen und wirkt sich positiv auf den nordamerikanischen Markt für SiC-Leistungshalbleiter aus.

- Im August 2022 brachte die Toshiba Corporation ihre 650-V- und 1200-V-Siliziumkarbid-MOSFETs der dritten Generation auf den Markt, die die Schaltverluste in Industrieanlagen um 20 % reduzieren. Diese Innovation zielt darauf ab, die Effizienz und Leistung von Industrieanlagen zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.