North America Premium Wine Market

Marktgröße in Milliarden USD

CAGR :

%

USD

14,009.64 Million

USD

22,029.88 Million

2021

2029

USD

14,009.64 Million

USD

22,029.88 Million

2021

2029

| 2022 –2029 | |

| USD 14,009.64 Million | |

| USD 22,029.88 Million | |

| % | |

|

North America Premium Wine Market, By Wine Colour (Red Wine, White Wine, Rose Wine, and Others), Product Type (Still Wine, Fortified Wine, Sparkling Wine, Dessert Wine), Product Category (Alcoholic Wine and Non-Alcoholic Wine), Flavour (Original and Flavoured), Aging Years (1-17 Years, 18-24 Years, 25-44 Years, 45-64 Years and 65+ Years), Ageing Barrel Type (Oak, Maple, Cedar, Hickory and Others), Price Range (Premium and Super Premium), Distribution Channel (Store Based Retailers and Online Retailers) - Industry Trends and Forecast to 2029.

North America Premium Wine Market Analysis and Insights

The growing demand of wine owing to different health benefits is helping to boost the overall market growth. The rising e-commerce, courier, wine delivery services are also attributing in the growth of the market. The major market players are highly focusing on various new wine launches. In addition, the rise in the alcohol socialization among consumers also contributing in the rising demand for the market.

The North America premium wine market is growing in the forecast year due to the rise in market players and the availability of various premium wine brands in the market. Along with this, manufacturers are engaged in producing different wines in the market. The increasing bars and restaurants is further boosting the market growth. However, the high cost of wine production and gradual shift of consumers toward other alcoholic beverages might hamper the growth of the North America premium wine market in the forecast period.

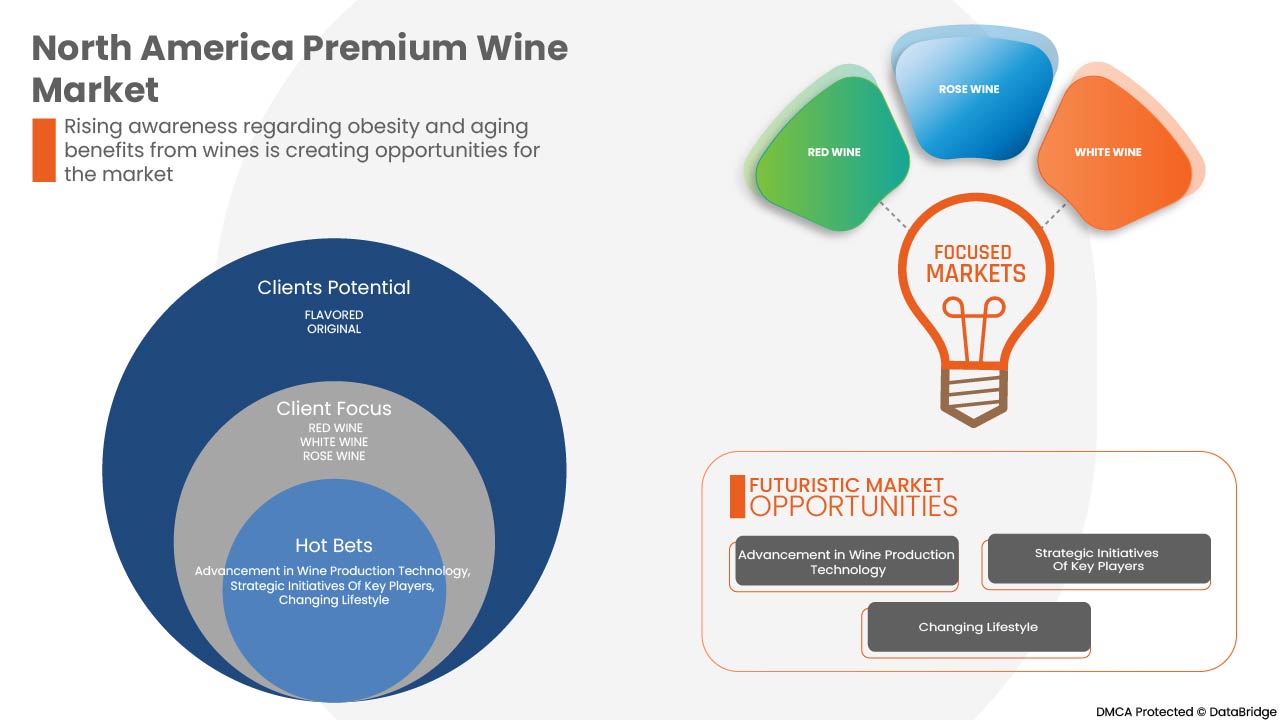

The various health benefits, changing lifestyle, strategic initiatives by market players are giving opportunities to the market. However, the over consumption of wine hampering to the various serious diseases, completion and complications in completing the consumer demand are key challenges for the market growth.

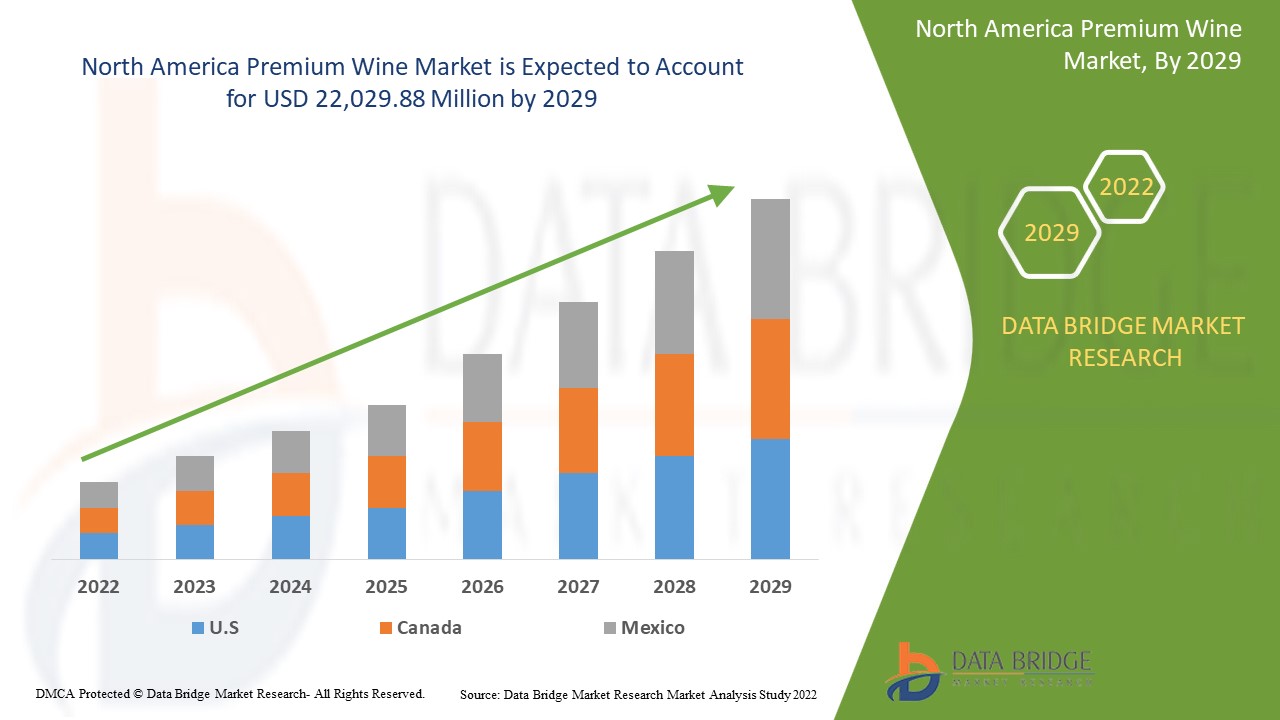

North America premium wine market is expected to gain market growth in the forecast period of 2022 to 2029. Data Bridge Market Research analyses that the market is growing with a CAGR of 5.9% in the forecast period of 2022 to 2029 and is expected to reach USD 22,029.88 million by 2029 from USD 14,009.64 million in 2021.

|

Report Metric |

Details |

|

Forecast Period |

2022 to 2029 |

|

Base Year |

2021 |

|

Historic Years |

2020 (Customisable to 2019-2014) |

|

Quantitative Units |

Revenue in USD Million |

|

Segments Covered |

Nach Weinfarbe ( Rotwein , Weißwein, Roséwein und andere), Produkttyp ( Stillwein , Likörwein, Schaumwein, Dessertwein), Produktkategorie (alkoholischer Wein und alkoholfreier Wein), Geschmack (original und aromatisiert), Reifezeit (1–17 Jahre, 18–24 Jahre, 25–44 Jahre, 45–64 Jahre und 65+ Jahre), Reifefasstyp (Eiche, Ahorn, Zeder, Hickory und andere), Preisspanne (Premium und Super Premium), Vertriebskanal (Ladeneinzelhandel und Online-Händler) |

|

Abgedeckte Länder |

USA, Kanada, Mexiko |

|

Abgedeckte Marktteilnehmer |

Die wichtigsten Unternehmen, die auf dem Markt tätig sind, sind Vina Concha Y Toro, Treasury Wine Estates, Mount Mary Vineyard, Vins Grands Crus, Sula Vineyards, Moss Wood, Leeuwin Estate, E. & J. Gallo Winery, Constellation Brands, Inc., Castel Freres, The Wine Group, Accolade Wines, Pernod Ricard, Rockford, Henschke Cellars, Gioconda, Cullen Wines, Bass Philip, Changyu Pioneer Wine Company, Casella, Chateau Cheval Blanc, Miguel Torres SA, Fetzer, GRUPO PENFLOR und andere. |

Definition des Premiumweinmarktes

Wein ist ein alkoholisches Getränk, bei dem der Alkohol auf natürliche Weise durch Gärung entsteht. Die Gärung ist der erste Schritt des Prozesses und wird von Bakterien durchgeführt, die sich auf der Haut der Weintrauben befinden. Danach wird dem Hauptfermentprodukt ein bestimmter Hefestamm hinzugefügt, um das gewünschte Ergebnis zu erzielen. Der Zucker in den Weintrauben wird durch Hefe oder Bakterien im Wein in Kohlendioxid und Ethanol umgewandelt. Weine mit hohem Zuckergehalt haben einen anderen Geschmack, und Dessertwein ist einer davon. Keltern, alkoholische Gärung, malolaktische Gärung, Abziehen des Weins von der Hefe, Stabilisierung und Alterung sowie Verfeinerung in der Flasche sind die sechs grundlegenden Prozesse der Weinherstellung.

Dynamik des Premiumweinmarktes

Treiber

- Steigende Nachfrage nach Wein aufgrund verschiedener gesundheitlicher Vorteile

Der Weinkonsum hat in den letzten Jahren aufgrund des gestiegenen Bewusstseins für seine verschiedenen gesundheitlichen Vorteile zugenommen. Laut Forschern hilft der maßvolle Konsum von Wein mit einem Alkoholgehalt von 12 bis 15 Prozent täglich, mehreren Krankheiten vorzubeugen. Im Folgenden sind einige der gesundheitlichen Vorteile von Wein aufgeführt:

Wein hat antioxidative Eigenschaften. Antioxidantien sind Verbindungen, die Zellschäden durch Entzündungen und oxidativen Stress verhindern. Trauben enthalten einen hohen Anteil an Polyphenolen und Antioxidantien, die nachweislich oxidativen Stress und Entzündungen reduzieren.

- Steigende Zahl an E-Commerce-, Kurier- und Weinlieferdiensten

Die E-Commerce-Branche verändert sich ständig und spielt in unserem täglichen Leben eine wichtige Rolle. E-Commerce bietet Menschen eine Plattform, auf der sie kaufen oder verkaufen können, was sie wollen, wann immer sie wollen. Händler entwickeln und verbessern kontinuierlich die Strategien und Ansätze ihres E-Commerce-Geschäfts, um der sich ändernden Nachfrage der Verbraucher gerecht zu werden.

E-Commerce hat die Geschäftswelt weltweit verändert. Ein Großteil des Wachstums der Branche ist auf die zunehmende Verbreitung von Internet und Smartphones zurückzuführen. Darüber hinaus haben technologische Fortschritte und das Wachstum verfügbarer Marktplätze den Kauf und Verkauf von Waren über Online-Portale erleichtert. Händler und Lieferdienste folgen weiterhin der Verbrauchernachfrage nach Online-Plattformen und strömen in Rekordzahlen zum E-Commerce.

- Anstieg der Alkoholsozialisation unter Konsumenten

Weinproduktion und -konsum sind in den letzten Jahrzehnten rasant gestiegen, was den Konsum erhöht. Heutzutage sind soziales Engagement, Modernisierung und die zunehmende Akzeptanz der westlichen Kultur einige Elemente, die die Verbraucher dazu ermutigen, beim Alkoholkonsum Kontakte zu knüpfen, was das Marktwachstum weiter beschleunigen wird.

Alkoholkonsum wird zu einem Zeichen des sozialen Status und unterstützt das Marktwachstum bei alkoholarmen Getränken. Aufgrund seiner erfrischenden Wirkung und des geringen Alkoholgehalts erfreut es sich auch bei Millennials und jungen Leuten großer Beliebtheit. Es wird hauptsächlich mit verschiedenen Anlässen in Verbindung gebracht und in Entwicklungsländern als Tischgetränk zu normalen Mahlzeiten serviert.

Die steigende Nachfrage ermutigt die Hersteller zusätzlich, innovative Produkte auf den Markt zu bringen und einzuführen, was voraussichtlich auch das Marktwachstum in den kommenden Jahren ankurbeln wird.

Gelegenheiten

-

Lebensstil ändern

Die Menschen bevorzugen Premiumwein wegen seines authentischen Geschmacks. Die Weine sind zu einem sozialen Statussymbol und zu einem typischen Gegenstand für Partys und verschiedene Anlässe geworden, obwohl sie sowohl gesunde als auch ungesunde Inhaltsstoffe enthalten. Epidemiologische Studien an zahlreichen unterschiedlichen Bevölkerungsgruppen zeigen, dass Personen, die täglich mäßig Wein trinken, eine deutlich geringere Gesamtmortalität und insbesondere eine geringere kardiovaskuläre Mortalität aufweisen als Personen, die auf Alkohol verzichten oder übermäßig Alkohol trinken.

-

Immer mehr Bars und Lounges

Die Nachfrage nach Premiumweinen steigt aufgrund der zunehmenden Zahl an Restaurants, Bars und speziellen Weinbars auf der ganzen Welt. Da diese Premiumweine in Bars und Lounges leicht erhältlich sind, steigt auch die Nachfrage nach bestimmten Weinbars. Die Weinbars und Lounges, die das Jahresabonnement für authentifizierte Premiumweine anbieten, verwöhnen die Menschen noch mehr.

Einschränkungen/Herausforderungen

- Höhere Kosten der Weinproduktion

Weltweit sind die Kosten der Weinproduktion gestiegen. Die Weinindustrie steht vor mehreren Herausforderungen, wie den Kosten für Waren und deren Versand aufgrund des Anstiegs der Gaspreise. Die eigentliche Weinflasche wird immer schwieriger zu bekommen, insbesondere aufgrund von Herausforderungen in der Lieferkette und gestiegenen Gaspreisen. Wegen Covid, gestiegenen Gaspreisen und Inflation ist es nicht einfach, Flaschen Wein zu bekommen. Die Weinindustrie verzeichnete im Jahr 2022 einen Kostenanstieg von 30 Prozent. Daher bremsen die gestiegenen Kosten der Weinproduktion das Marktwachstum

- Allmähliche Verlagerung der Konsumenten hin zu anderen alkoholischen Getränken

Die zunehmende Modernisierung und der Anstieg des Alkoholkonsums sind anhaltende Trends auf der ganzen Welt, die Alkoholproduzenten dazu veranlasst haben, innovative und mutige Varianten alkoholischer Getränke auf den Markt zu bringen. Die Verbraucher bevorzugen allmählich verschiedene alkoholische Getränke wie Liköre, Spirituosen, Bier und andere, da diese zu günstigen Preisen erhältlich sind.

Auswirkungen von COVID-19 auf den Premium-Weinmarkt

COVID-19 hat sich negativ auf den Markt ausgewirkt. Lockdowns und Isolation während der Pandemie führten zur Schließung der meisten Bars und Restaurants und beeinträchtigten somit den Weinverkauf. Der Online-Weinkauf nahm im Vergleich zum Kauf im Laden zu. Somit wirkte sich COVID-19 negativ auf den Markt für Premiumweine aus.

Jüngste Entwicklungen

- Im Juni 2022 kündigte Pernod Ricard die Einführung eines digitalen Etikettensystems an, um Verbraucher besser über die von ihnen gekauften Produkte sowie über verantwortungsvollen Alkoholkonsum zu informieren. Diese Initiative zielt darauf ab, Verbrauchern eine effiziente Lösung für ihren Wunsch nach mehr Transparenz über Produktinhalte und Gesundheitsinformationen zu bieten. Im Juli 2022 wurde ein europäisches Pilotprogramm gestartet, das bis 2024 weltweit für alle Marken im Portfolio der Gruppe eingeführt werden soll. Dies hat dem Unternehmen geholfen, den Verbrauchern durch solche Innovationen im Unternehmen bessere Dienstleistungen anzubieten.

Umfang des nordamerikanischen Premiumweinmarktes

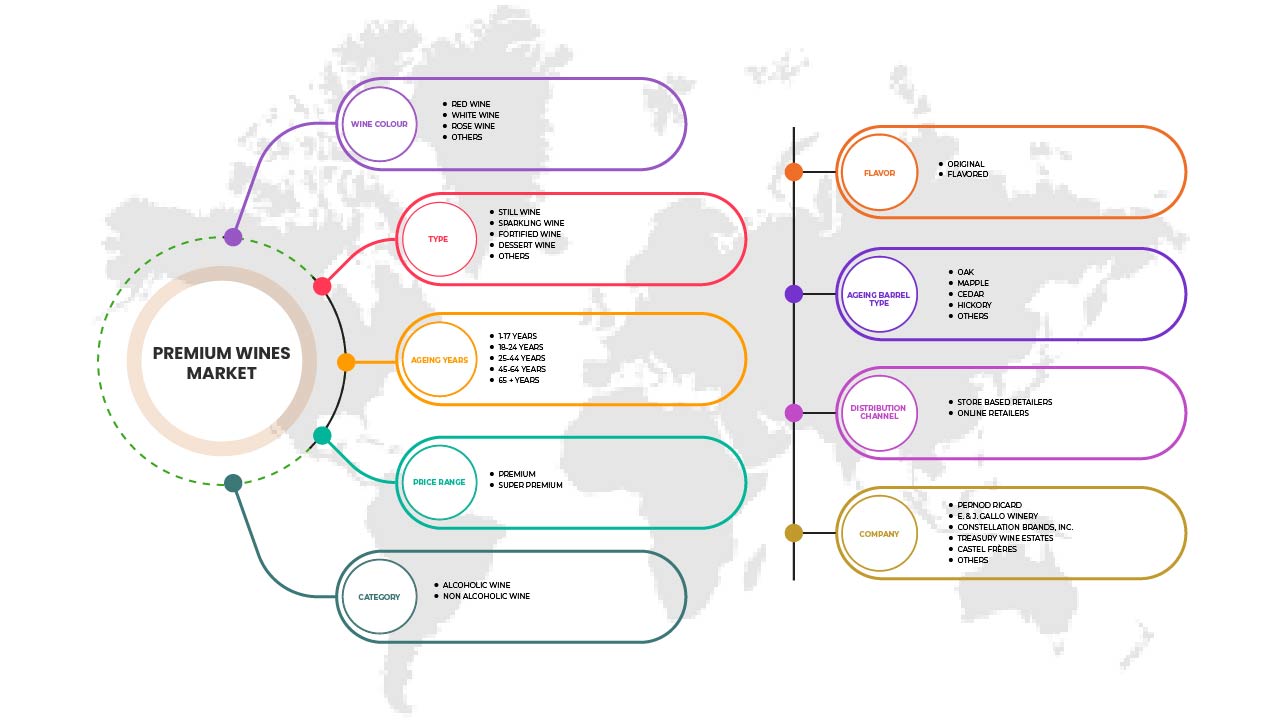

Der nordamerikanische Markt für Premiumweine ist nach Weinfarbe, Produkttyp, Produktkategorie, Fasstyp, Preisspanne und Vertriebskanal segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, um strategische Entscheidungen zur Identifizierung der wichtigsten Marktanwendungen zu treffen.

Weinfarbe

- Rotwein

- Weißwein

- Roséwein

- Sonstiges

Auf Grundlage der Weinfarbe ist der nordamerikanische Markt für Premiumweine in Rotwein, Weißwein, Roséwein und andere unterteilt.

Produkttyp

- Stillwein

- Sekt

- Likörwein und

- Dessertwein

Basierend auf dem Produkttyp ist der nordamerikanische Premiumweinmarkt in Stillwein, Schaumwein, Likörwein und Dessertwein segmentiert.

Produktkategorie

- Alkoholischer Wein

- Alkoholfreier Wein

Basierend auf der Produktkategorie ist der nordamerikanische Premiumweinmarkt in alkoholischen Wein und alkoholfreien Wein segmentiert.

Geschmack

- Original

- Aromatisiert

Basierend auf dem Geschmack ist der nordamerikanische Premiumweinmarkt in original und aromatisiert segmentiert.

Alternde Jahre

- 1-7 Jahre

- 18-24 Jahre

- 25-44 Jahre

- 45-64 Jahre

- 65+ Jahre

Basierend auf der Alterung ist der nordamerikanische Premiumweinmarkt in die Altersgruppen 1–7 Jahre, 18–24 Jahre, 25–44 Jahre, 45–64 Jahre und 65+ Jahre unterteilt.

Fasstyp für die Reifung

- Eiche

- Ahorn

- Zeder

- Hickory

- Sonstiges

Basierend auf dem Fasstyp ist der nordamerikanische Premium-Weinmarkt in Eiche, Ahorn, Zeder, Hickory und andere unterteilt.

Nach Preisspanne

- Prämie

- Super Premium

Basierend auf der Preisspanne ist der nordamerikanische Premiumweinmarkt in Premium und Superpremium segmentiert.

Vertriebskanal

- Ladenbasierte Einzelhändler

- Online-Händler

Based on distribution channel, the North America premium wine market is segmented into store based retailers and online retailers.

Premium Wine Market Regional Analysis/Insights

The premium wine market is analysed and market size insights and trends are provided by country, wine colour, product type, product category, ageing barrel type, by price range, distribution channel.

The countries in the premium wine market are U.S., Canada, Mexico.

U.S. dominates the premium wine marketing terms of market share and market revenue and will continue to flourish its dominance during the forecast period.

The U.S. premium wine market is expected to grow due to a rise in wine consumption with meals, consumption of premium wine at social gatherings and celebrations, an increase in consumer preference for premium wines, Increase in options to customize the flavor, color, and packaging of premium wine are expected to drive the regional market in the forecasted period.

The rapid technological advancements and perfection in traditional art of wine making are increasing the demand for premium wine. The growing population of alcohol consuming adults is further fuelling the market growth. Moreover, the different packaging options of premium wine, along with its customization, online availability, presence of major market players in the region, and high living standards, are also boosting the market's growth.

Competitive Landscape and Premium Wine Market Share Analysis

The premium wine market competitive landscape provides details by the competitors. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, North America presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, and application dominance. The above data points provided are only related to the companies' focus on premium wine market.

Some of the major players operating in the premium wine market are Vina Concha Y Toro, Treasury Wine Estates, Mount Mary Vineyard, Vins Grands Crus, Sula Vineyards, Moss Wood, Leeuwin Estate, E. & J. Gallo Winery, Constellation Brands, Inc., Castel Freres, The Wine Group, Accolade Wines, Pernod Ricard, Rockford, Henschke Cellars, Gioconda, Cullen Wines, Bass Philip, Changyu Pioneer Wine Company, Casella, Chateau Cheval Blanc, Miguel Torres S.A., Fetzer, GRUPO PENFLOR and among others.

Research Methodology

Data collection and base year analysis are done using data collection modules with large sample sizes. The market data is analysed and estimated using market statistical and coherent models. In addition, market share analysis and key trend analysis are the major success factors in the market report. The key research methodology used by DBMR research team is data triangulation which involves data mining, analysis of the impact of data variables on the market, and primary (industry expert) validation. Apart from this, data models include Vendor Positioning Grid, Market Time Line Analysis, Market Overview and Guide, Company Positioning Grid, Company Market Share Analysis, Standards of Measurement, North America vs. Regional and Vendor Share Analysis. Please request analyst call in case of further inquiry.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF NORTH AMERICA PREMIUM WINE MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 WINE COLOUR LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET WINE COLOUR COVERAGE GRID

2.11 VENDOR SHARE ANALYSIS

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 IMPORT EXPORT ANALYSIS

4.2 INDUSTRY TRENDS AND FUTURE PERSPECTIVES

4.3 REGULATORY FRAMEWORK AND GUIDELINES

4.3.1 ADVERTISING & PROMOTIONS –

4.4 TAXATION AND DUTY LEVIES

4.5 COMPARATIVE ANALYSIS OF TYPES OF WINE

4.6 DEMOGRAPHIC PREFERENCES

4.7 BRAND COMPETITIVE ANALYSIS

5 PRICING INDEX

6 PRODUCTION CAPACITY OF KEY MANUFACTURERS

7 NORTH AMERICA PREMIUM WINE MARKET: REGULATIONS

8 IMPACT OF ECONOMIC SLOWDOWN ON MARKET

8.1 IMPACT ON PRICE

8.2 IMPACT ON SUPPLY CHAIN

8.3 IMPACT ON SHIPMENT

8.4 IMPACT ON COMPANY'S STRATEGIC DECISIONS

9 BRAND OUTLOOK –

9.1 COMPARATIVE BRAND ANALYSIS

9.2 PRODUCT VS BRAND OVERVIEW –

10 MARKET OVERVIEW

10.1 DRIVERS

10.1.1 GROWING DEMAND FOR WINE OWING TO DIFFERENT HEALTH BENEFITS

10.1.2 RISING E-COMMERCE, COURIER, AND WINE DELIVERY SERVICES

10.1.3 RISE IN ALCOHOL SOCIALIZATION AMONG CONSUMERS

10.2 RESTRAINTS

10.2.1 INCREASED COST OF WINE PRODUCTION

10.2.2 GRADUAL SHIFT OF CONSUMERS TOWARD OTHER ALCOHOLIC BEVERAGES

10.3 OPPORTUNITIES

10.3.1 CHANGING LIFESTYLE

10.3.2 INCREASING NUMBER OF BARS AND LOUNGES

10.3.3 RISING AWARENESS REGARDING OBESITY AND AGING BENEFITS FROM WINES

10.4 CHALLENGES

10.4.1 HIGH CONSUMPTION LEADING SEVERE HEALTH PROBLEMS

10.4.2 LABOUR-INTENSIVE AND TIME-CONSUMING

11 NORTH AMERICA PREMIUM WINE MARKET, BY WINE COLOR

11.1 OVERVIEW

11.2 RED WINE

11.2.1 FULL-BODIED

11.2.2 MEDIUM-BODIED

11.2.3 LIGHT-BODIED

11.3 WHITE WINE

11.4 ROSE WINE

11.5 OTHERS

12 NORTH AMERICA PREMIUM WINE MARKET, BY PRODUCT TYPE

12.1 OVERVIEW

12.2 STILL WINE

12.3 SPARKLING WINE

12.4 FORTIFIED WINE

12.5 DESSERT WINE

12.5.1 LIGHT SWEET

12.5.2 RICHLY SWEET

12.5.3 SWEET RED WINE

13 NORTH AMERICA PREMIUM WINE MARKET, BY PRODUCT CATEGORY

13.1 OVERVIEW

13.2 ALCOHOLIC

13.3 NON-ALCOHOLIC

13.3.1 0.5% ABV

13.3.2 MORE THAN 0.05% ABV

13.3.3 0.05% ABV

13.3.4 LESS THAN 0.05% ABV

14 NORTH AMERICA PREMIUM WINE MARKET, BY FLAVOR

14.1 OVERVIEW

14.2 FLAVORED

14.2.1 FRUITS

14.2.1.1 CHERRY

14.2.1.2 PEACH

14.2.1.3 LEMON

14.2.1.4 GREEN APPLE

14.2.1.5 ORANGE

14.2.1.6 POMOGRANATE

14.2.1.7 MELON

14.2.1.8 FIG

14.2.1.9 MANGO

14.2.1.10 PINEAPPLE

14.2.1.11 OTHERS

14.2.2 BERRY

14.2.2.1 CRANBERRIES

14.2.2.2 BLUEBERRY

14.2.2.3 RASPBERRY

14.2.2.4 STRAWBERRY

14.2.2.5 OTHERS

14.2.3 FLORAL

14.2.3.1 ROSE

14.2.3.2 HIBISCUS

14.2.3.3 OTHERS

14.2.4 HERBAL

14.2.4.1 SMOKED TOBACCO

14.2.4.2 TRUFFLE

14.2.4.3 OTHERS

14.2.5 SPICES

14.2.5.1 CINNAMON

14.2.5.2 NUTMEG

14.2.5.3 PEPPER

14.2.5.4 GINGER

14.2.5.5 CLOVES

14.2.5.6 OTHERS

14.2.6 CHOCOLATE

14.2.7 MAPLE

14.2.8 HONEY

14.2.9 VANILLA

14.2.10 CARAMEL

14.3 ORIGINAL

15 NORTH AMERICA PREMIUM WINE MARKET, BY AGEING YEARS

15.1 OVERVIEW

15.2 1-17 YEARS

15.3 18-24 YEARS

15.4 25-44 YEARS

15.5 45-64 YEARS

15.6 65+ YEARS

16 NORTH AMERICA PREMIUM WINE MARKET, BY AGEING BARREL TYPE

16.1 OVERVIEW

16.2 OAK

16.3 HICKORY

16.4 MAPLE

16.5 CEDAR

16.6 OTHERS

17 NORTH AMERICA PREMIUM WINE MARKET, BY PRICE RANGE

17.1 OVERVIEW

17.2 PREMIUM

17.3 SUPER PREMIUM

18 NORTH AMERICA PREMIUM WINE MARKET, BY DISTRIBUTION CHANNEL

18.1 OVERVIEW

18.2 STORE BASED RETAILERS

18.2.1 LIQUOR STORES

18.2.2 CONVENIENCE STORE

18.2.3 SUPERMARKETS/HYPERMARKETS

18.2.4 WHOLESALERS

18.2.5 SPECIALITY STORES

18.2.6 GROCERY STORES

18.2.7 OTHERS

18.3 ONLINE RETAILERS

19 NORTH AMERICA PREMIUM WINE MARKET, BY REGION

19.1 NORTH AMERICA

19.1.1 U.S.

19.1.2 CANADA

19.1.3 MEXICO

20 COMPANY LANDSCAPE

20.1 NORTH AMERICA PREMIUM WINE MARKET: COMPANY LANDSCAPE

20.1.1 COMPANY SHARE ANALYSIS: NORTH AMERICA

21 SWOT ANALYSIS

22 COMPANY PROFILE

22.1 PERNOD RICARD

22.1.1 COMPANY SNAPSHOT

22.1.2 REVENUE ANALYSIS

22.1.3 COMPANY SHARE ANALYSIS

22.1.4 PRODUCT PORTFOLIO

22.1.5 RECENT DEVELOPMENT

22.2 E. & J. GALLO WINERY

22.2.1 COMPANY SNAPSHOT

22.2.2 COMPANY SHARE ANALYSIS

22.2.3 PRODUCT PORTFOLIO

22.2.4 RECENT DEVELOPMENTS

22.3 CONSTELLATION BRANDS, INC.

22.3.1 COMPANY SNAPSHOT

22.3.2 REVENUE ANALYSIS

22.3.3 COMPANY SHARE ANALYSIS

22.3.4 PRODUCT PORTFOLIO

22.3.5 RECENT DEVELOPMENTS

22.4 TREASURY WINE ESTATES

22.4.1 COMPANY SNAPSHOT

22.4.2 REVENUE ANALYSIS

22.4.3 COMPANY SHARE ANALYSIS

22.4.4 PRODUCT PORTFOLIO

22.4.5 RECENT DEVELOPMENTS

22.5 CASTEL FRÈRES

22.5.1 COMPANY SNAPSHOT

22.5.2 PRODUCT PORTFOLIO

22.5.3 RECENT DEVELOPMENTS

22.6 ACCOLADE WINES

22.6.1 COMPANY SNAPSHOT

22.6.2 PRODUCT PORTFOLIO

22.6.3 RECENT DEVELOPMENTS

22.7 BASS PHILLIP WINES

22.7.1 COMPANY SNAPSHOT

22.7.2 PRODUCT PORTFOLIO

22.7.3 RECENT DEVELOPMENT

22.8 CASELLA

22.8.1 COMPANY SNAPSHOT

22.8.2 PRODUCT PORTFOLIO

22.8.3 RECENT DEVELOPMENT

22.9 CHANGYU

22.9.1 COMPANY SNAPSHOT

22.9.2 REVENUS ANALYSIS

22.9.3 PRODUCT PORTFOLIO

22.9.4 RECENT DEVELOPMENT

22.1 CHATEAU CHEVAL BLANC

22.10.1 COMPANY SNAPSHOT

22.10.2 PRODUCT PORTFOLIO

22.10.3 RECENT DEVELOPMENTS

22.11 CULLEN WINES

22.11.1 COMPANY SNAPSHOT

22.11.2 PRODUCT PORTFOLIO

22.11.3 RECENT DEVELOPMENTS

22.12 FETZER

22.12.1 COMPANY SNAPSHOT

22.12.2 PRODUCT PORTFOLIO

22.12.3 RECENT DEVELOPMENTS

22.13 GIACONDA MARKETING PTY. LTD.

22.13.1 COMPANY SNAPSHOT

22.13.2 PRODUCT PORTFOLIO

22.13.3 RECENT DEVELOPMENTS

22.14 GRUPO PEÑAFLOR

22.14.1 COMPANY SNAPSHOT

22.14.2 PRODUCT PORTFOLIO

22.14.3 RECENT DEVELOPMENTS

22.15 HENSCHKE

22.15.1 COMPANY SNAPSHOT

22.15.2 PRODUCT PORTFOLIO

22.15.3 RECENT DEVELOPMENTS

22.16 LEEUWIN ESTATE

22.16.1 COMPANY SNAPSHOT

22.16.2 PRODUCT PORTFOLIO

22.16.3 RECENT DEVELOPMENT

22.17 MIGUEL TORRES S.A

22.17.1 COMPANY SNAPSHOT

22.17.2 PRODUCT PORTFOLIO

22.17.3 RECENT DEVELOPMENTS

22.18 MOSS WOOD

22.18.1 COMANY SNAPSHOT

22.18.2 PRODUCT PORTFOLIO

22.18.3 RECENT DEVELOPMENT

22.19 MOUNT MARY VINEYARD

22.19.1 COMPANY SNAPSHOT

22.19.2 PRODUCT PORTFOLIO

22.19.3 RECENT DEVELOPMENTS

22.2 ROCKFORD

22.20.1 COMPANY SNAPSHOT

22.20.2 PRODUCT PORTFOLIO

22.20.3 RECENT DEVELOPMENTS

22.21 SULA VINEYARDS PVT. LTD.

22.21.1 COMPANY SNAPSHOT

22.21.2 PRODUCT PORTFOLIO

22.21.3 RECENT DEVELOPMENT

22.22 THE WINE GROUP

22.22.1 COMPANY SNAPSHOT

22.22.2 PRODUCT PORTFOLIO

22.22.3 RECENT DEVELOPMENTS

22.23 VINA CONCHA Y TORO

22.23.1 COMPANY SNAPSHOT

22.23.2 REVENUE ANALYSIS

22.23.3 PRODUCT PORTFOLIO

22.23.4 RECENT DEVELOPMENT

22.24 VINS GRAND CRUS

22.24.1 COMPANY SNAPSHOT

22.24.2 PRODUCT PORTFOLIO

22.24.3 RECENT DEVELOPMENTS

23 QUESTIONNAIRE

24 RELATED REPORTS

Tabellenverzeichnis

TABLE 1 BELOW ARE THE MOST COMMON RED WINE TYPES BY AROMA, BODY, AND SWEETNESS:

TABLE 2 BELOW ARE THE MOST COMMON WHITE WINE TYPES BY AROMA, BODY, AND SWEETNESS:

TABLE 3 BELOW IS THE TABULAR REPRESENTATION OF THE OVERALL TOTAL CONSUMPTION OF WINE IN DIFFERENT COUNTRIES :

TABLE 4 THE PRICES OF THESE WINES VARY FROM REGION TO REGION. BELOW ARE THE PRICES OF SOME OF THE MOST POPULAR RED WINES ACROSS THE GLOBE.

TABLE 5 BELOW ARE THE PRICES OF SOME OF THE WORLD’S BEST WHITE WINES ACROSS THE GLOBE.

TABLE 6 NORTH AMERICA PREMIUM WINE MARKET, BY WINE COLOR, 2020-2029 (USD MILLION)

TABLE 7 NORTH AMERICA RED WINE IN PREMIUM WINE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 8 NORTH AMERICA RED WINE IN PREMIUM WINE MARKET, BY WINE COLOR, 2020-2029 (USD MILLION)

TABLE 9 NORTH AMERICA WHITE WINE IN PREMIUM WINE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 10 NORTH AMERICA ROSE WINE IN PREMIUM WINE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 11 NORTH AMERICA OTHERS IN PREMIUM WINE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 12 NORTH AMERICA PREMIUM WINE MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 13 NORTH AMERICA STILL WINE IN PREMIUM WINE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 14 NORTH AMERICA SPARKLING WINE IN PREMIUM WINE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 15 NORTH AMERICA FORTIFIED WINE IN PREMIUM WINE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 16 NORTH AMERICA DESSERT WINE IN PREMIUM WINE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 17 NORTH AMERICA DESSERT WINE IN PREMIUM WINE MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 18 NORTH AMERICA PREMIUM WINE MARKET, BY PRODUCT CATEGORY, 2020-2029 (USD MILLION)

TABLE 19 NORTH AMERICA ALCOHOLIC IN PREMIUM WINE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 20 NORTH AMERICA NON-ALCOHOLIC IN PREMIUM WINE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 21 NORTH AMERICA NON-ALCOHOLIC IN PREMIUM WINE MARKET, BY ABV %, 2020-2029 (USD MILLION)

TABLE 22 NORTH AMERICA PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 23 NORTH AMERICA FLAVORED IN PREMIUM WINE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 24 NORTH AMERICA FRUITS IN PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 25 NORTH AMERICA BERRY IN PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 26 NORTH AMERICA FLORAL IN PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 27 NORTH AMERICA HERBAL IN PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 28 NORTH AMERICA SPICES IN PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 29 NORTH AMERICA ORIGINAL IN PREMIUM WINE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 30 NORTH AMERICA PREMIUM WINE MARKET, BY AGEING, 2020-2029 (USD MILLION)

TABLE 31 NORTH AMERICA 1-17 YEARS IN PREMIUM WINE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 32 NORTH AMERICA 18-24 YEARS IN PREMIUM WINE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 33 NORTH AMERICA 25-44 YEARS IN PREMIUM WINE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 34 NORTH AMERICA 45-64 YEARS IN PREMIUM WINE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 35 NORTH AMERICA 65+ YEARS IN PREMIUM WINE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 36 NORTH AMERICA PREMIUM WINE MARKET, BY AGEING BARREL TYPE, 2020-2029 (USD MILLION)

TABLE 37 NORTH AMERICA OAK IN PREMIUM WINE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 38 NORTH AMERICA HICKORY IN PREMIUM WINE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 39 NORTH AMERICA MAPLE IN PREMIUM WINE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 40 NORTH AMERICA CEDAR IN PREMIUM WINE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 41 NORTH AMERICA OTHERS IN PREMIUM WINE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 42 NORTH AMERICA PREMIUM WINE MARKET, BY PRICE RANGE, 2020-2029 (USD MILLION)

TABLE 43 NORTH AMERICA PREMIUM WINE IN PREMIUM WINE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 44 NORTH AMERICA SUPER PREMIUM WINE IN PREMIUM WINE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 45 NORTH AMERICA PREMIUM WINE MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 46 NORTH AMERICA STORE BASED RETAILERS IN PREMIUM WINE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 47 NORTH AMERICA STORE BASED RETAILERS IN PREMIUM WINE MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 48 NORTH AMERICA ONLINE RETAILERS IN PREMIUM WINE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 49 NORTH AMERICA PREMIUM WINE MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 50 NORTH AMERICA PREMIUM WINE MARKET, BY WINE COLOR, 2020-2029 (USD MILLION)

TABLE 51 NORTH AMERICA RED WINE IN PREMIUM WINE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 52 NORTH AMERICA PREMIUM WINE MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 53 NORTH AMERICA DESSERT WINE IN PREMIUM WINE MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 54 NORTH AMERICA PREMIUM WINE MARKET, BY PRODUCT CATEGORY, 2020-2029 (USD MILLION)

TABLE 55 NORTH AMERICA NON-ALCOHOLIC WINE IN PREMIUM WINE MARKET, BY ABV % , 2020-2029 (USD MILLION)

TABLE 56 NORTH AMERICA PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 57 NORTH AMERICA FLAVORED WINES IN PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 58 NORTH AMERICA FRUIT IN PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 59 NORTH AMERICA BERRY IN PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 60 NORTH AMERICA FLORAL IN PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 61 NORTH AMERICA HERBAL IN PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 62 NORTH AMERICA SPICES IN PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 63 NORTH AMERICA PREMIUM WINE MARKET, BY AGEING YEARS, 2020-2029 (USD MILLION)

TABLE 64 NORTH AMERICA PREMIUM WINE MARKET, BY AGEING BARREL TYPE, 2020-2029 (USD MILLION)

TABLE 65 NORTH AMERICA PREMIUM WINE MARKET, BY PRICE RANGE, 2020-2029 (USD MILLION)

TABLE 66 NORTH AMERICA PREMIUM WINE MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 67 NORTH AMERICA STORE BASED RETAILERS IN PREMIUM WINE MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 68 U.S. PREMIUM WINE MARKET, BY WINE COLOR, 2020-2029 (USD MILLION)

TABLE 69 U.S. RED WINE IN PREMIUM WINE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 70 U.S. PREMIUM WINE MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 71 U.S. DESSERT WINE IN PREMIUM WINE MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 72 U.S. PREMIUM WINE MARKET, BY PRODUCT CATEGORY, 2020-2029 (USD MILLION)

TABLE 73 U.S. NON-ALCOHOLIC WINE IN PREMIUM WINE MARKET, BY ABV % , 2020-2029 (USD MILLION)

TABLE 74 U.S. PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 75 U.S. FLAVORED WINES IN PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 76 U.S. FRUIT IN PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 77 U.S. BERRY IN PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 78 U.S. FLORAL IN PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 79 U.S. HERBAL IN PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 80 U.S. SPICES IN PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 81 U.S. PREMIUM WINE MARKET, BY AGEING YEARS, 2020-2029 (USD MILLION)

TABLE 82 U.S. PREMIUM WINE MARKET, BY AGEING BARREL TYPE, 2020-2029 (USD MILLION)

TABLE 83 U.S. PREMIUM WINE MARKET, BY PRICE RANGE, 2020-2029 (USD MILLION)

TABLE 84 U.S. PREMIUM WINE MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 85 U.S. STORE BASED RETAILERS IN PREMIUM WINE MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 86 CANADA PREMIUM WINE MARKET, BY WINE COLOR, 2020-2029 (USD MILLION)

TABLE 87 CANADA RED WINE IN PREMIUM WINE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 88 CANADA PREMIUM WINE MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 89 CANADA DESSERT WINE IN PREMIUM WINE MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 90 CANADA PREMIUM WINE MARKET, BY PRODUCT CATEGORY, 2020-2029 (USD MILLION)

TABLE 91 CANADA NON-ALCOHOLIC WINE IN PREMIUM WINE MARKET, BY ABV % , 2020-2029 (USD MILLION)

TABLE 92 CANADA PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 93 CANADA FLAVORED WINES IN PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 94 CANADA FRUIT IN PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 95 CANADA BERRY IN PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 96 CANADA FLORAL IN PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 97 CANADA HERBAL IN PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 98 CANADA SPICES IN PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 99 CANADA PREMIUM WINE MARKET, BY AGEING YEARS, 2020-2029 (USD MILLION)

TABLE 100 CANADA PREMIUM WINE MARKET, BY AGEING BARREL TYPE, 2020-2029 (USD MILLION)

TABLE 101 CANADA PREMIUM WINE MARKET, BY PRICE RANGE, 2020-2029 (USD MILLION)

TABLE 102 CANADA PREMIUM WINE MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 103 CANADA STORE BASED RETAILERS IN PREMIUM WINE MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 104 MEXICO PREMIUM WINE MARKET, BY WINE COLOR, 2020-2029 (USD MILLION)

TABLE 105 MEXICO RED WINE IN PREMIUM WINE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 106 MEXICO PREMIUM WINE MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 107 MEXICO DESSERT WINE IN PREMIUM WINE MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 108 MEXICO PREMIUM WINE MARKET, BY PRODUCT CATEGORY, 2020-2029 (USD MILLION)

TABLE 109 MEXICO NON-ALCOHOLIC WINE IN PREMIUM WINE MARKET, BY ABV % , 2020-2029 (USD MILLION)

TABLE 110 MEXICO PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 111 MEXICO FLAVORED WINES IN PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 112 MEXICO FRUIT IN PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 113 MEXICO BERRY IN PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 114 MEXICO FLORAL IN PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 115 MEXICO HERBAL IN PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 116 MEXICO SPICES IN PREMIUM WINE MARKET, BY FLAVOR, 2020-2029 (USD MILLION)

TABLE 117 MEXICO PREMIUM WINE MARKET, BY AGEING YEARS, 2020-2029 (USD MILLION)

TABLE 118 MEXICO PREMIUM WINE MARKET, BY AGEING BARREL TYPE, 2020-2029 (USD MILLION)

TABLE 119 MEXICO PREMIUM WINE MARKET, BY PRICE RANGE, 2020-2029 (USD MILLION)

TABLE 120 MEXICO PREMIUM WINE MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 121 MEXICO STORE BASED RETAILERS IN PREMIUM WINE MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

Abbildungsverzeichnis

FIGURE 1 NORTH AMERICA PREMIUM WINE MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA PREMIUM WINE MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA PREMIUM WINE MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA PREMIUM WINE MARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA PREMIUM WINE MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA PREMIUM WINE MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 NORTH AMERICA PREMIUM WINE MARKET: DBMR MARKET POSITION GRID

FIGURE 8 NORTH AMERICA PREMIUM WINE MARKET: MARKET WINE COLOUR COVERAGE GRID

FIGURE 9 NORTH AMERICA PREMIUM WINE MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 NORTH AMERICA PREMIUM WINE MARKET: SEGMENTATION

FIGURE 11 THE GROWING DEMAND OF WINE OWING TO DIFFERENT HEALTH BENEFITS AND RISING E-COMMERCE, COURIER AND WINE DELIVERY SERVICES ARE EXPECTED TO DRIVE THE NORTH AMERICA PREMIUM WINE MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 12 RED WINE SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA PREMIUM WINE MARKET IN 2022 & 2029

FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE NORTH AMERICA PREMIUM WINE MARKET

FIGURE 14 THE FOLLOWING GRAPH SHOWCASES THE INCREASE IN THE CONSUMPTION OF WINE IN THE U.S.

FIGURE 15 TOP FIVE LARGEST E-COMMERCE MARKETS IN 2019 (USD BILLION)

FIGURE 16 NORTH AMERICA PREMIUM WINE MARKET: BY WINE COLOR, 2021

FIGURE 17 NORTH AMERICA PREMIUM WINE MARKET: BY WINE COLOR, 2022-2029 (USD MILLION)

FIGURE 18 NORTH AMERICA PREMIUM WINE MARKET: BY WINE COLOR, CAGR (2022-2029)

FIGURE 19 NORTH AMERICA PREMIUM WINE MARKET: BY WINE COLOR, LIFELINE CURVE

FIGURE 20 NORTH AMERICA PREMIUM WINE MARKET: BY PRODUCT TYPE, 2021

FIGURE 21 NORTH AMERICA PREMIUM WINE MARKET: BY PRODUCT TYPE, 2022-2029 (USD MILLION)

FIGURE 22 NORTH AMERICA PREMIUM WINE MARKET: BY PRODUCT TYPE, CAGR (2022-2029)

FIGURE 23 NORTH AMERICA PREMIUM WINE MARKET: BY PRODUCT TYPE, LIFELINE CURVE

FIGURE 24 NORTH AMERICA PREMIUM WINE MARKET: BY PRODUCT CATEGORY, 2021

FIGURE 25 NORTH AMERICA PREMIUM WINE MARKET: BY PRODUCT CATEGORY, 2022-2029 (USD MILLION)

FIGURE 26 NORTH AMERICA PREMIUM WINE MARKET: BY PRODUCT CATEGORY, CAGR (2022-2029)

FIGURE 27 NORTH AMERICA PREMIUM WINE MARKET: BY PRODUCT CATEGORY, LIFELINE CURVE

FIGURE 28 NORTH AMERICA PREMIUM WINE MARKET: BY FLAVOR, 2021

FIGURE 29 NORTH AMERICA PREMIUM WINE MARKET: BY FLAVOR, 2022-2029 (USD MILLION)

FIGURE 30 NORTH AMERICA PREMIUM WINE MARKET: BY FLAVOR, CAGR (2022-2029)

FIGURE 31 NORTH AMERICA PREMIUM WINE MARKET: BY FLAVOR, LIFELINE CURVE

FIGURE 32 NORTH AMERICA PREMIUM WINE MARKET: BY AGEING YEARS, 2021

FIGURE 33 NORTH AMERICA PREMIUM WINE MARKET: BY AGEING YEARS, 2022-2029 (USD MILLION)

FIGURE 34 NORTH AMERICA PREMIUM WINE MARKET: BY AGEING YEARS, CAGR (2022-2029)

FIGURE 35 NORTH AMERICA PREMIUM WINE MARKET: BY AGEING YEARS, LIFELINE CURVE

FIGURE 36 NORTH AMERICA PREMIUM WINE MARKET: BY AGEING BARREL TYPE, 2021

FIGURE 37 NORTH AMERICA PREMIUM WINE MARKET: BY AGEING BARREL TYPE, 2022-2029 (USD MILLION)

FIGURE 38 NORTH AMERICA PREMIUM WINE MARKET: BY AGEING BARREL TYPE, CAGR (2022-2029)

FIGURE 39 NORTH AMERICA PREMIUM WINE MARKET: BY AGEING BARREL TYPE, LIFELINE CURVE

FIGURE 40 NORTH AMERICA PREMIUM WINE MARKET: BY PRICE RANGE, 2021

FIGURE 41 NORTH AMERICA PREMIUM WINE MARKET: BY PRICE RANGE, 2022-2029 (USD MILLION)

FIGURE 42 NORTH AMERICA PREMIUM WINE MARKET: BY PRICE RANGE, CAGR (2022-2029)

FIGURE 43 NORTH AMERICA PREMIUM WINE MARKET: BY PRICE RANGE, LIFELINE

FIGURE 44 NORTH AMERICA PREMIUM WINE MARKET: BY DISTRIBUTION CHANNEL, 2021

FIGURE 45 NORTH AMERICA PREMIUM WINE MARKET: BY DISTRIBUTION CHANNEL, 2022-2029 (USD MILLION)

FIGURE 46 NORTH AMERICA PREMIUM WINE MARKET: BY DISTRIBUTION CHANNEL, CAGR (2022-2029)

FIGURE 47 NORTH AMERICA PREMIUM WINE MARKET: BY DISTRIBUTION CHANNEL, LIFELINE

FIGURE 48 NORTH AMERICA PREMIUM WINE MARKET: SNAPSHOT (2021)

FIGURE 49 NORTH AMERICA PREMIUM WINE MARKET: BY COUNTRY (2021)

FIGURE 50 NORTH AMERICA PREMIUM WINE MARKET: BY COUNTRY (2022 & 2029)

FIGURE 51 NORTH AMERICA PREMIUM WINE MARKET: BY COUNTRY (2021 & 2029)

FIGURE 52 NORTH AMERICA PREMIUM WINE MARKET: WINE COLOR (2022-2029)

FIGURE 53 NORTH AMERICA PREMIUM WINE MARKET: COMPANY SHARE 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.