North America Organic Fruits Market

Marktgröße in Milliarden USD

CAGR :

%

USD

19.71 Billion

USD

46.58 Billion

2024

2032

USD

19.71 Billion

USD

46.58 Billion

2024

2032

| 2025 –2032 | |

| USD 19.71 Billion | |

| USD 46.58 Billion | |

| % | |

Nordamerikanischer Markt für Bio-Obst, nach Typ (Äpfel, Erdbeeren, Himbeeren, Heidelbeeren, Kirschen, Birnen, Weintrauben, Kiwi, Nektarinen, Ananas, Mango, Papaya, Kantalupmelone, Banane, Granatapfel, Wassermelone, Orange, Pfirsich, Passionsfrucht und andere), Form (gefroren, gewürfelt, püriert, pulverisiert und andere), Vertriebskanal (direkt und indirekt), Endverbraucher (Haushalt, Lebensmittelverarbeitungsindustrie und Lebensmitteldienstleistungssektor), Land (USA, Kanada, Mexiko), Branchentrends und Prognose bis 2028.

Marktanalyse und Einblicke : Nordamerikanischer Markt für Bio-Obst

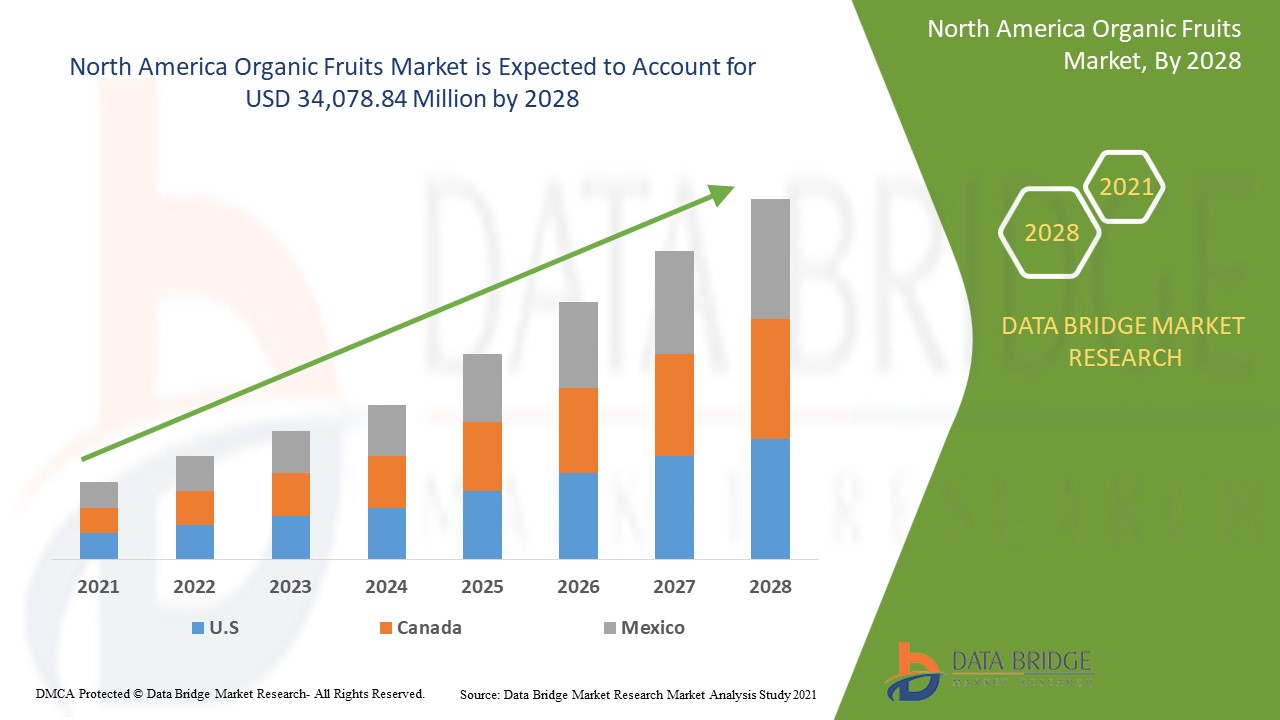

Es wird erwartet, dass der Markt für Bio-Obst im Prognosezeitraum von 2021 bis 2028 an Marktwachstum gewinnt. Data Bridge Market Research analysiert, dass der Markt im Prognosezeitraum von 2021 bis 2028 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,6 % wächst und bis 2028 voraussichtlich 34.078,84 Millionen USD erreichen wird.

Bio-Obst wird mit Methoden des ökologischen Landbaus angebaut. Bio-Lebensmittel werden ohne den Einsatz synthetischer Chemikalien wie Düngemittel und Pestizide angebaut. Außerdem enthalten sie keine gentechnisch veränderten Organismen (GVO). Der ökologische Landbau bietet sowohl den Verbrauchern als auch der Umwelt zahlreiche Vorteile. Er trägt zur Verbesserung der Bodenqualität und zur Erhaltung des Grundwassers bei. Bio-Obst wird in der Lebensmittel- und Getränkeindustrie auf vielfältige Weise eingesetzt, unter anderem in Gummibärchen, Erfrischungsgetränken, Schokolade, Gelees, Kuchen und Gebäck.

Die steigende Nachfrage nach Bio-Lebensmitteln im Vergleich zu konventionellen Lebensmitteln, die schnelle Urbanisierung, die zunehmende Akzeptanz gesunder Ernährungsgewohnheiten und die zunehmende Nutzung nachhaltiger Landwirtschaft zum Schutz der Umwelt treiben das Wachstum des Marktes voran. Die Faktoren, die das Wachstum des Marktes hemmen, sind die hohen Produktionskosten und der geringe Ertrag, strenge staatliche Vorschriften und die begrenzte Produktion von Bio-Obst im Vergleich zu konventionellem Obst. Eine verbesserte Lieferkette für Bio-Obst und ein zunehmendes Bewusstsein der Verbraucher für die gesundheitlichen Vorteile von Bio-Obst können die besten Chancen für den Markt für Bio-Obst sein. Hohe Preise für Bio-Obst im Vergleich zu konventionellem Obst können eine Herausforderung für den Markt darstellen.

Dieser Marktbericht für Bio-Obst enthält Einzelheiten zu Marktanteilen, neuen Entwicklungen und Produktpipeline-Analysen, den Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Umsatzquellen, Änderungen der Marktvorschriften, Produktzulassungen, strategische Entscheidungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um die Analyse und das Marktszenario zu verstehen, kontaktieren Sie uns für ein Analyst Briefing. Unser Team hilft Ihnen dabei, eine Umsatzauswirkungslösung zu entwickeln, mit der Sie Ihr gewünschtes Ziel erreichen.

Nordamerika Bio-Obst Marktumfang und Marktgröße

Der nordamerikanische Markt für Bio-Obst ist in drei wichtige Segmente unterteilt, die auf Art, Form, Vertriebskanal und Endverbraucher basieren. Das Wachstum zwischen den Segmenten hilft Ihnen, Nischenwachstumsbereiche und Strategien zur Marktbearbeitung zu analysieren und Ihre wichtigsten Anwendungsbereiche und die Unterschiede in Ihren Zielmärkten zu bestimmen.

- Der Markt für Bio-Obst ist nach Sorte segmentiert in Äpfel , Erdbeeren, Himbeeren, Heidelbeeren , Kirschen, Birnen, Trauben, Kiwi, Nektarinen, Ananas, Mango, Papaya, Cantaloupe-Melone, Banane, Granatapfel, Wassermelone, Orange, Pfirsich, Passionsfrucht und andere. Im Jahr 2021 hat der Apfel den größten Marktanteil, was auf Faktoren wie die größte Produktion von Bio-Äpfeln in der Region zurückzuführen ist.

- Auf der Grundlage der Form ist der Markt für Bio-Obst in frisches, gefrorenes , gewürfeltes, püriertes, pulverisiertes und anderes Obst unterteilt. Im Jahr 2021 hat das Frischobstsegment den größten Marktanteil, da die Lebensmittelindustrie die größte Nachfrage nach frischem Obst hat, um es für die Verbraucher in verschiedene Formen zu verarbeiten.

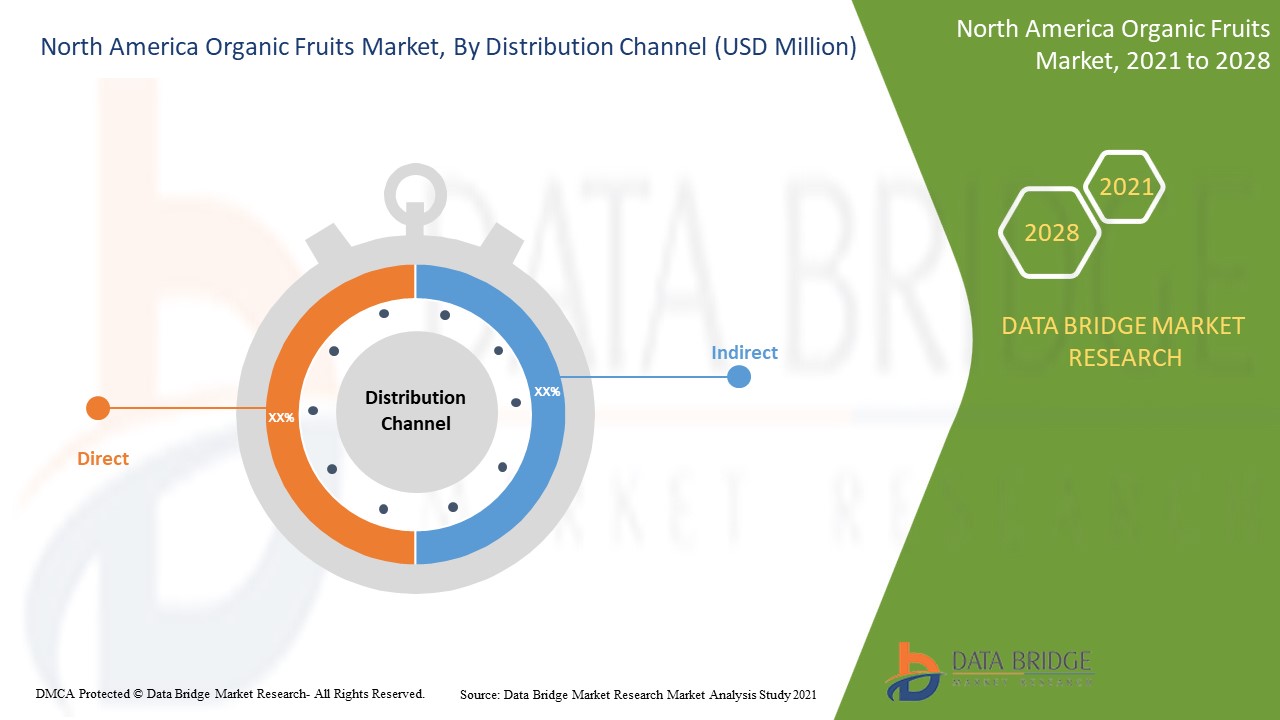

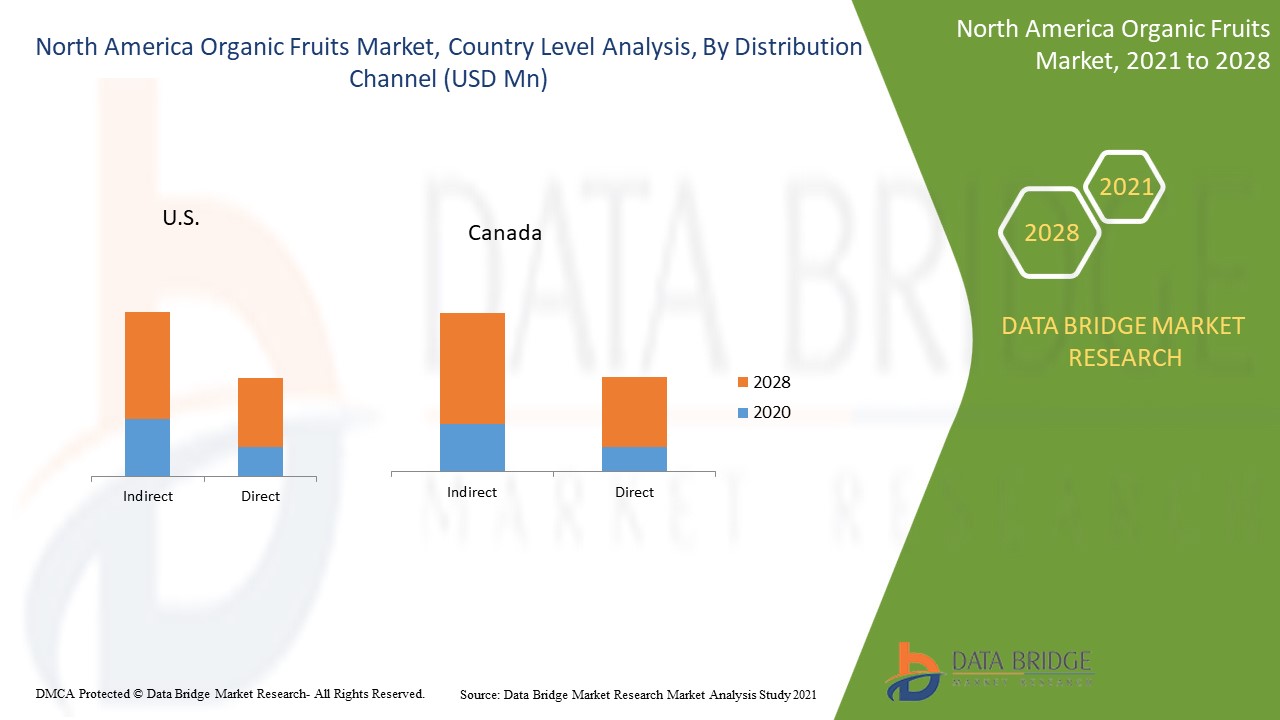

- Auf der Grundlage der Vertriebskanäle wird der Markt für Bio-Obst in direkte und indirekte Märkte unterteilt. Im Jahr 2021 hat das indirekte Segment den größten Marktanteil, was auf Faktoren wie die größere Verfügbarkeit von Bio-Produkten in Einzelhandelsgeschäften und Supermärkten/Hypermärkten zurückzuführen ist.

- Auf der Grundlage des Endverbrauchers ist der Markt für Bio-Obst in die Bereiche Haushalt, Lebensmittelverarbeitung und Lebensmitteldienstleistung unterteilt. Im Jahr 2021 hat das Haushaltssegment den größten Marktanteil aufgrund von Faktoren wie der höheren Nachfrage der Verbraucher nach verarbeitetem sowie frischem Bio-Obst und einige Unternehmen bieten ihre Produkte direkt an die Verbraucher an.

Bio-Obst Markt – Länderebene Analyse

Der Markt für Bio-Obst wird analysiert und Informationen zur Marktgröße werden nach Eindämmungs-, Technologie- und Lebensmittelkategorien, wie oben angegeben, bereitgestellt.

Die vom nordamerikanischen Markt für Bioobst abgedeckten Länder sind die USA, Kanada und Mexiko.

Die USA dürften im Prognosezeitraum von 2021 bis 2028 die vielversprechendste Wachstumsrate aufweisen, da der größte Industriezweig sich auf die Entwicklung von Nahrungsmittel- und Getränkeprodukten aus Bio-Obst und die zunehmende Anwendung dieser Produkte konzentriert. Kanada wächst aufgrund der raschen Urbanisierung und der zunehmenden Akzeptanz einer gesunden Ernährungsweise.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie Neuverkäufe, Ersatzverkäufe, demografische Daten des Landes, Regulierungsgesetze und Import-/Exportzölle sind einige der wichtigsten Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen der Vertriebskanäle berücksichtigt.

Steigende Nachfrage nach Bio-Obst

Der Markt für Bio-Obst bietet Ihnen außerdem eine detaillierte Marktanalyse für jedes Branchenwachstum in jedem Land mit Umsatz, Komponentenverkäufen, Auswirkungen der technologischen Entwicklung bei Bio-Obst und Änderungen der regulatorischen Szenarien mit ihrer Unterstützung für den Markt für Bio-Obst. Die Daten sind für den historischen Zeitraum 2010 bis 2019 verfügbar.

Wettbewerbsumfeld und Bio-Obst Marktanteilsanalyse

Die Wettbewerbslandschaft des Marktes für Bio-Obst liefert Einzelheiten nach Wettbewerbern. Die enthaltenen Einzelheiten sind Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Stärken und Schwächen des Unternehmens, Produkteinführung, Produkttestpipelines, Produktzulassungen, Patente, Produktbreite und -umfang, Anwendungsdominanz, Technologie-Lebenslinienkurve. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den nordamerikanischen Markt für Bio-Obst.

Die wichtigsten im Bericht behandelten Akteure sind Kerr Concentrates, Greenyard, Z Natural Foods, LLC, Organics Unlimited, General Mills Inc., KOYAH, Dole Food Company Inc, Taylor Farms, Farmer's Own Organics, Gustav Wulff GmbH, Royal Ridge Fruits, SunOpta, TRADIN ORGANIC AGRICULTURE BV und The Kraft Heinz Company sowie weitere inländische Akteure. Die Analysten von DBMR kennen die Stärken der Konkurrenz und erstellen für jeden Wettbewerber eine separate Wettbewerbsanalyse.

Darüber hinaus werden viele Produktentwicklungen von Unternehmen weltweit initiiert, die ebenfalls das Wachstum des Marktes für Bio-Obst beschleunigen.

Zum Beispiel,

- Im September 2019 erweiterte ein Greenyard-Unternehmen, Bakker Barendrecht, das größte Unternehmen für frisches Obst und Gemüse in den Niederlanden, sein neues Gebäude in Ridderkerk, Niederlande, das eine Fläche von etwa 30.000 m² umfasst. Mit dieser Erweiterung kann das Unternehmen die steigende Nachfrage seiner Kunden nach qualitativ hochwertigem Obst erfüllen.

Partnerschaften, Joint Ventures und andere Strategien steigern den Marktanteil des Unternehmens durch größere Reichweite und Präsenz. Darüber hinaus haben Unternehmen den Vorteil, ihr Angebot an Bio-Obst durch eine größere Größenauswahl zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.